FICC(Fixedincome、Currencies&Commodities)業務資產種類主要包括固定收益產品、外匯和大宗商品及衍生品。業務種類包括承銷、代理交易、產品設計、做市交易、投資交易、研究支持業務,滿足各類客戶的多樣化需求。

我國已初步形成FICC業務相關的多層次市場體系。當前我國已形成交易所市場、銀行間市場和券商柜臺市場三類與FICC業務相關的市場。其中銀行間市場是固定收益和外匯交易的主要市場,券商柜臺市場規模相對較小。

國內FICC相關市場體系

數據來源:公開資料整理

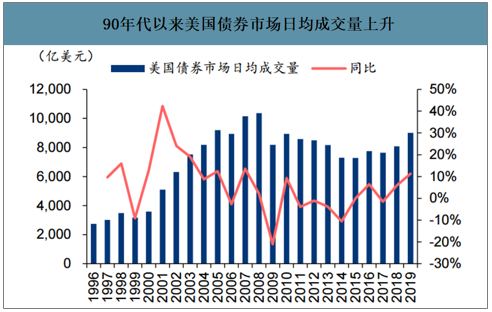

以美國為代表的發達國家普遍采取寬松金融監管和金 融自由化發展方向,FICC 相關衍生產品不斷涌現,在期貨、期權和互換等基本衍生產品 的基礎之上,各種對它們進行組合、分解、擴展的新衍生產品也層出不窮,同時衍生產品 也開始向信用風險管理領域和保險業務領域擴展。金融產品種類豐富催化了投資者投資熱 情,FICC 交易量快速上升。

90 年代以來美國債券市場日均成交量上升

數據來源:公開資料整理

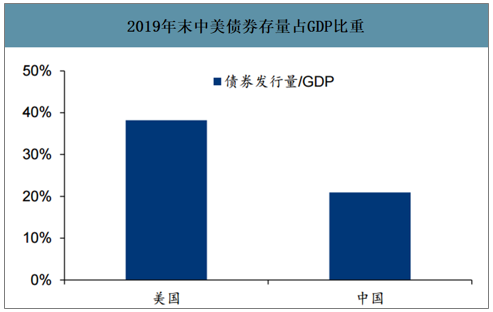

我國債券市場發展較為成熟,排名世界第二,但規模與經濟體量匹配度尚低決定向上空間。從現貨市場規模來看,中國債券市場在2019Q3末的存量規模為13.87萬億美元,位居世界第二,享有領先優勢。但中國債券體量與美國41萬億美元的債券規模相比,還存在一定的差距。且以中國位居世界第二位的經濟體量和遠超發達國家的發展速度看,中國債券市場仍有較大發展空間。

固收類衍生品方面,我國固收類衍生品起步較晚,產品規模、種類均不發達。固收類衍生品主要分為信用衍生品和利率衍生品。目前信用衍生品主要包括場內的信用風險緩釋憑證(CRMW)和信用聯結票據(CLN),以及場外的信用風險緩釋合約(CRMA)和信用違約互換(CDS)。美國信用類衍生品的種類繁多,形式靈活,包括有抵押貸款支持債券、擔保債務憑證(CDO)、信用違約掉期(CDS)、互換期權等類型,而且還可在基礎衍生品上進一步發展出創新型產品。利率衍生品主要包括利率掉期、國債期貨等。2019年,我國利率類衍生品日均交易額已達16億美元,較美國2.36萬億美元規模仍有較大差距。

2019年末中美債券存量占GDP比重

數據來源:公開資料整理

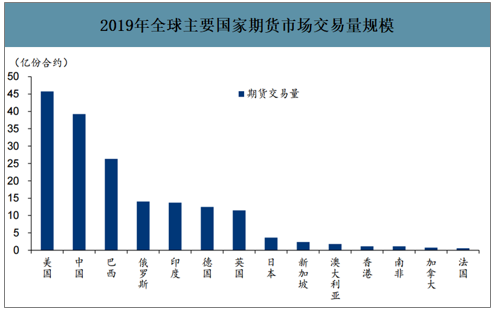

近年來期貨市場體量增長迅猛,逐漸縮小與發達市場差距。總體來看我國期貨市場規模近兩年增長較快,與全球排名第一的美國的差距逐步縮小。2019年我國期貨市場的交易總量達39億份合約,排名世界第二,而2017年我國僅居于世界第七。與最發達的美國商品市場相比,交易總量約為美國市場的86%,體量已相差不大,體現出我國商品市場目前迅猛的增長勢頭。

2019年全球主要國家期貨市場交易量規模

數據來源:公開資料整理

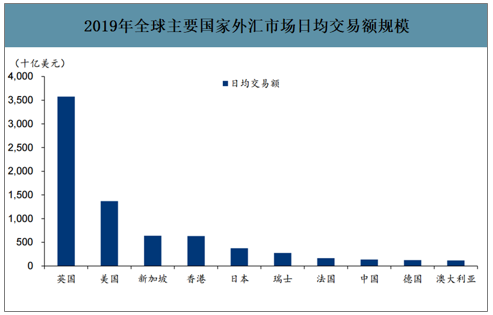

2019年全球主要國家外匯市場日均交易額規模

數據來源:公開資料整理

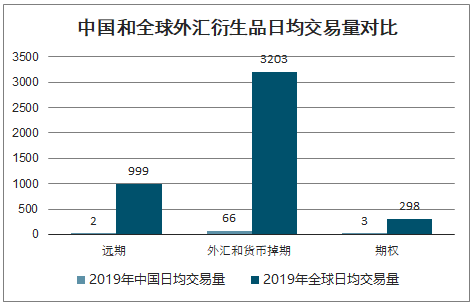

中國和全球外匯衍生品日均交易量對比

數據來源:公開資料整理

從牌照資質看,當前券商業務資質涵蓋面已較為廣泛,頭部券商穩步推進國際化業務。目前券商在境內市場已可從事固定收益證券的發行承銷、銷售交易、做市、投資研究、產品開發以及理財投顧等多種業務。部分實力領先的券商還通過海外平臺開展國際市場業務,開發更廣泛的客戶需求和多樣豐富的產品種類。

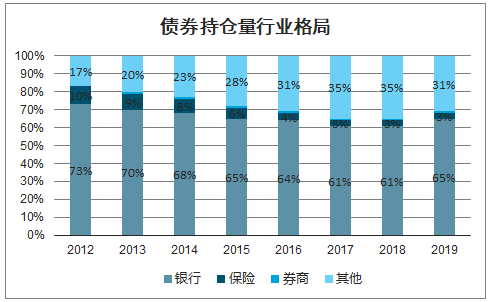

從業務規模看,銀行享受全面主導地位,券商市場地位仍待提升。從債券承銷業務看,銀行占據主導地位,券商承銷規模僅次于銀行排名第二位,且券商份額自2015年后呈逐年上漲趨勢,券商業務量占比由2015年的26%上升至2019年的40%。從交易業務看,銀行占據債券交割的絕對主導地位,2019年銀行債券交割量占比71%,證券公司債券交割量占比約為9%,與銀行有較大差距。從債券持倉角度,銀行主導地位依然,2019年持倉量占比達65%,而券商持倉占比僅1%左右,差距顯著。

債券承銷行業格局:銀行和券商主導,券商份額呈上升趨勢

數據來源:公開資料整理

債券交易量行業格局

數據來源:公開資料整理

債券持倉量行業格局

數據來源:公開資料整理

目前大部分券商已設置固定收益部門。當前券商業務種類主要包括承銷、交易投資和做市等業務。其中券商債券承銷和銷售交易相對成熟。債券做市、衍生品及結構化交易等屬于相對創新業務,總體參與度尚待提升、發展尚處于初期階段。債券承銷業務方面,老牌券商傳統優勢穩固,部分大型券商后來居上。

智研咨詢發布的《2020-2026年中國證券經營行業市場全景調查及投資戰略規劃報告》數據顯示:從債券承銷市場份額看,中信、中信建投、招商、國君和中金市場份額位居行業前列,2016-2019年其債券承銷市場份額分別為11%、10%、7%、6%和6%。中信、國君和中金是傳統優勢穩固。其中,中信在地方政府債、金融債、政府支持機構債方面均位列行業第一,在公司債、ABS方面也享有比較優勢。國君在地方政府債、公司債和金融債方面享有比較優勢。中金在金融債、政府支持機構債和ABS方面享有比較優勢。中信建投和招商成功追趕,中信建投憑借在公司債方面的絕對優勢,以及地方政府債、企業債、金融債、政府支持機構債、ABS等多方面享有相對優勢,長期穩居在行業前列。招商在ABS業務優勢顯著,其他業務條線發展均衡。

2016-2019年證券行業債券承銷金額競爭格局

數據來源:公開資料整理

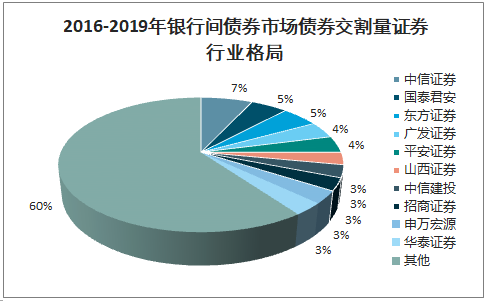

債券交易及做市方面,頭部券商優勢顯著,部分中小券商憑借前瞻戰略定位享受較高份額。從銀行間債券市場債券交割額看,2016-2019年中信、國君、東方、廣發和平安份額位居行業前列,債券交割額占證券行業比重分別為7%、5%、5%、4%和4%。中信和國君是最早獲準進入銀行間市場并獲得做市商資格的兩家券商,傳統優勢顯著。東方、平安和廣發在獲得銀行間做市商或嘗試做市商資格后,逐漸打造并保持債券交易業務優勢。此外,第一創業、山西、渤海、國海以及天風等中小券商通過戰略定位固定收益業務,也獲得較高的市場份額。債券做市受業務資質限制,目前券商參與相對有限。截至2020年4月有24家證券公司參與銀行間市場或者交易商市場的做市或者嘗試做市業務,其中中信、中金、國君、廣發和第一創業等5家券商擁有銀行間做市商資格,東方、華泰、招商、中信建投、平安、光大等16家券商擁有嘗試做市綜合做市商資格。各家券商做市規模1億元到近千億不等,收入從百萬元到上億元不等。

2016-2019年銀行間債券市場債券交割量證券行業格局

數據來源:公開資料整理

受債權市場各業務條線牌照資質、能力需求差異影響,各業務條線呈現不同發展脈絡。證券公司承銷業務起步較早,交易業務后來居上,做市業務仍處于快速進步時期。

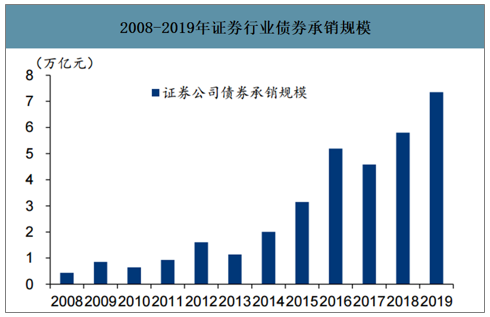

債券承銷業務方面,債券市場持續擴容驅動券商主承銷規模持續創新高。尤其是2014年以來,伴隨國家積極發展債券市場和服務實體經濟的發展思路,債券市場規模快速提升,帶動券商債券承銷金額大幅增長。主承銷券種拓展,創新產品成為發力重點。證券公司初期主承銷券種以企業債、金融債、政府支持機構債、公司債為主。伴隨券商業務能力提升,券商逐漸構筑其他類型券種優勢。同時,券商創新能力強,率先發力搶占ABS、可轉債等創新品種,為業務發展開辟關鍵增量。券商承銷結構持續優化,ABS、公司債等占比顯著提升。行業集中度呈現下行趨勢。初期債券承銷業務集中于中信、中金、國君、銀河等老牌券商。細分品類增量業務帶動部分券商進入前列,諸如中信建投在大型項目和公司債上享有領先優勢,招商證券憑借ABS和公司債優勢、國開證券憑借政府支持債券和ABS優勢、德邦憑借ABS優勢等在行業內排名不斷提升。此外,由于債券融資對券商綜合實力要求相對較低,新進入者更易破局,驅動行業集中度下降。

2008-2019年證券行業債券承銷規模

數據來源:公開資料整理

2005-2019年證券行業債券承銷量CR10市占率

數據來源:公開資料整理

債券交易方面,券商債券交割量市占率持續上升。從占債券交易主要份額的銀行間市場來看,券商在銀行間市場債券交割量市占率從2001年的0.40%逐年上升至2019年的9.1%。做市業務圍繞牌照放開和券商經營戰略積極拓展。2007年銀行間債券市場重新確定做市商制度基本框架,證券公司正式可以在銀行間市場提供債券做市職能,中信證券和國泰君安成為首批銀行間市場做市商,2008年兩家券商做市成交量合計占比4.9%。2010年,中金公司獲得銀行間市場債券做市資格,券商做市商數量拓展至3家,當年三家券商做市成交量合計占比提升至10.2%。2014年,銀行間債券市場推出嘗試做市商機制,當年先后共有13家券商進入嘗試做市商名單,包括第一創業、中信建投、平安、東方、光大、廣發、國信、申銀萬國、招商、長江等,其后嘗試做市商名單不斷擴大。資質放開為券商提升做市業務參與度奠定基礎。東方、中信建投、平安、廣發等大中型券商和以第一創業為代表的創新基因較強的小券商,抓住機會積極拓展做市業務份額,做市交易量排名前列。

2008-2019證券公司銀行間市場債券交割量

數據來源:公開資料整理

2008-2019證券公司銀行間市場債券交割量CR10集中度

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)