鈦白粉是鈦元素在工業(yè)界的最重要應(yīng)用、是用于涂料、塑料等工業(yè)的性能最佳的白色顏料。自然界中的鈦以鈦礦的形式分布于地表,通常與鐵礦石伴生。鈦礦石的主要成分為二氧化鈦(TiO2),但純度一般不高。人們通常通過硫酸法或氯化法這兩種化學(xué)工藝將鈦精礦中的雜質(zhì)去除,得到純度接近100%的粉末狀二氧化鈦,即為鈦白粉。目前全球約90%的鈦礦開采均用于下游鈦白粉生產(chǎn)。鈦白粉呈白色,化學(xué)性質(zhì)穩(wěn)定、危害性低,且對其他顏色有很高的遮蓋性,因此在工業(yè)中被用為性能極佳的白色顏料,廣泛應(yīng)用于涂料涂層、塑料橡膠、造紙、油墨、化妝品等諸多領(lǐng)域。

鈦白粉加工工藝主要為硫酸法與氯化法,1930年左右歐洲與美國首次開發(fā)出硫酸法,直到20世紀(jì)50年代氯化法發(fā)展以來,硫酸法一直是行業(yè)主要的生產(chǎn)工藝。氯化法雖然開發(fā)較晚,但其發(fā)展速度很快,到1981年,美國78%左右的鈦白粉產(chǎn)能均為氯化法工藝,到1982年全球約68%的產(chǎn)能已為氯化法工藝。近些年,由于我國硫酸法裝置的大量投產(chǎn),目前全球處于兩種工藝共存的狀態(tài)。鈦白粉氯化法優(yōu)于硫酸法。硫酸法以廉價(jià)的鈦精礦(或鈦渣)和硫酸為原料,可用來生產(chǎn)銳鈦型和金紅石型鈦白粉,技術(shù)較成熟,操作工藝簡單但流程多,能耗高,對環(huán)境污染嚴(yán)重。氯化法以高品位鈦渣和氯氣為原料,只能生產(chǎn)金紅石型鈦白粉,產(chǎn)品質(zhì)量較高,生產(chǎn)工藝難度大,但工序少,廢副產(chǎn)物少,污染少。

鈦白粉兩種生產(chǎn)工藝對比

- | 硫酸法 | 氯化法 |

原礦 | 鈦精礦/高鈦渣 | 氯化鈦渣/人造金紅石 |

原料價(jià)格 | 低 | 高 |

產(chǎn)品種類 | 銳鈦型、金紅石型 | 金紅石型 |

工藝流程 | 濃硫酸以1.5倍比例投入到鈦礦中,并加入有機(jī)絮凝劑或氧化銻,使其形成多孔結(jié)構(gòu),之后溶解到稀酸溶液中。母液中95%的鈦被水解為鈦水化合物或鈦酸,經(jīng)過濾與清洗后,在900-1000℃的高溫下煅燒,形成鈦白粉,經(jīng)過后處理后形成銳鈦型鈦白粉(在母液中加入金紅石顆粒,可形核為金紅石型) | 金紅石礦石在流化床或靜態(tài)床中與焦炭混合,在850-1000℃下進(jìn)行氯化,生產(chǎn)四氯化鈦,其他雜質(zhì)的氯化物通過化學(xué)方法與分餾除去。四氯化鈦與空氣或氧氣在1200-1370℃下燃燒,可以得到鈦白粉,氯化氫氣體被收集再循環(huán)到氯化氫中,進(jìn)行前一步的反應(yīng)。其中,約90%的氯離子可以被回收利用 |

控制精度 | 要求低 | 要求高 |

能耗 | 特別大,主要是能源煤、天然氣、蒸汽及水電等 | 較大,主要是蒸汽和水電 |

酸回用率 | 0.13 | 0.75 |

連續(xù)化 | 非連續(xù) | 連續(xù) |

數(shù)據(jù)來源:公開資料整理

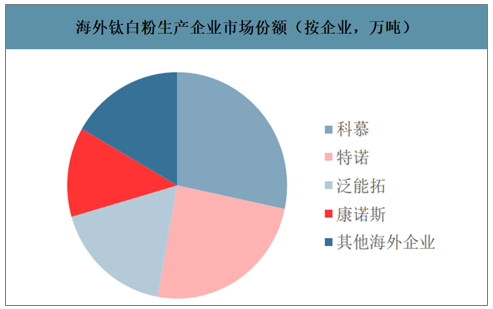

除中國外,海外的鈦白粉行業(yè)存在行業(yè)集中度極高的特點(diǎn),具體而言,科慕(原杜邦)、泛能拓、特諾(收購Cristal相關(guān)資產(chǎn)后)、亨斯邁占據(jù)了海外所有國家80%左右的產(chǎn)能。對于大宗化工品而言,海外鈦白粉行業(yè)擁有極高的行業(yè)集中度,可以與大量精細(xì)化學(xué)品、特種化學(xué)品相媲美。

全球鈦白粉工廠產(chǎn)能分布(按企業(yè),萬噸)

數(shù)據(jù)來源:公開資料整理

海外鈦白粉生產(chǎn)企業(yè)市場份額(按企業(yè),萬噸)

數(shù)據(jù)來源:公開資料整理

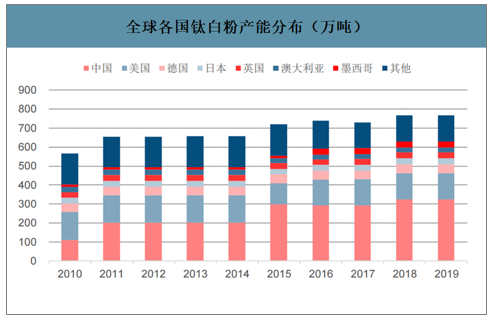

全球各國鈦白粉產(chǎn)能分布(按國別,萬噸)

數(shù)據(jù)來源:公開資料整理

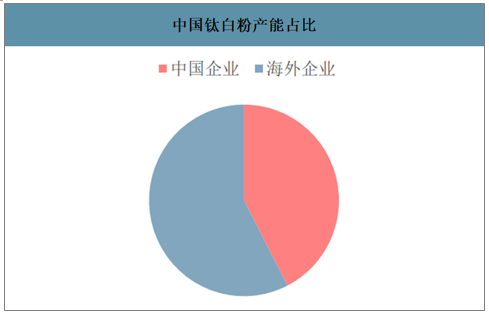

中國是鈦資源相當(dāng)豐富的國家。中國鈦鐵礦資源儲(chǔ)量2億噸,占全球的28%,如將鈦鐵礦和金紅石礦相加,中國可利用的鈦儲(chǔ)量占全球的25.5%。而憑借這一得天獨(dú)厚的優(yōu)勢,中國的鈦白粉行業(yè)歷經(jīng)多年發(fā)展,已成為全球鈦白粉行業(yè)舉足輕重的大市場。

中國鈦白粉產(chǎn)能占比

數(shù)據(jù)來源:公開資料整理

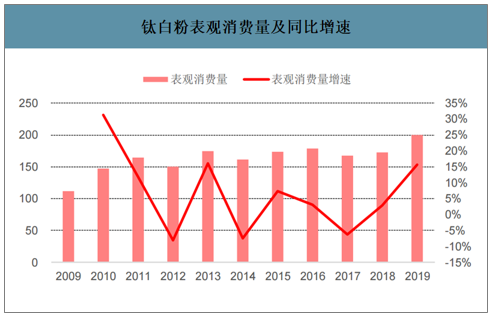

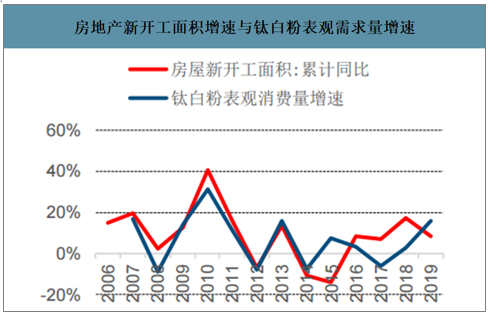

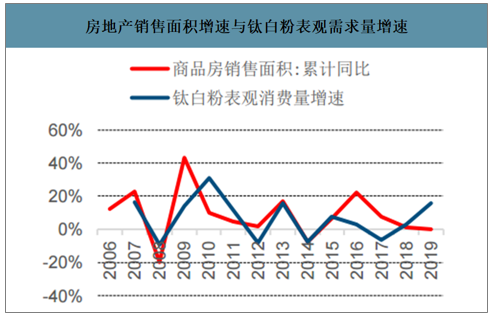

中國方面,作為全球最大的鈦白粉市場,地產(chǎn)行業(yè)增速與我國鈦白粉需求密切相關(guān)。從趨勢上看,我國近年每年的鈦白粉需求增速與地產(chǎn)新開工增速高度同步。細(xì)分來看,涂料應(yīng)用于建筑內(nèi)墻和建筑外墻,其中建筑內(nèi)墻的涂料需求產(chǎn)生于地產(chǎn)竣工之后(對應(yīng)毛坯房)或竣工之前(對應(yīng)精裝修)。

鈦白粉表觀消費(fèi)量及同比增速

數(shù)據(jù)來源:公開資料整理

房地產(chǎn)新開工面積增速與鈦白粉表觀需求量增速

數(shù)據(jù)來源:公開資料整理

房地產(chǎn)銷售面積增速與鈦白粉表觀需求量增速

數(shù)據(jù)來源:公開資料整理

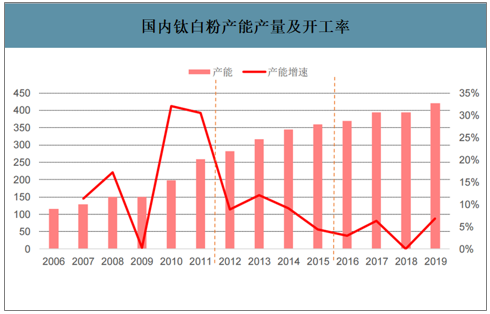

行業(yè)增速減緩和盈利分化成為行業(yè)集中度提升的契機(jī)。行業(yè)增速減緩:21世紀(jì)以來我國鈦白粉行業(yè)發(fā)展大致可以分為三個(gè)階段:1)2011年前,與中國加入WTO后的“黃金十年”相對應(yīng),中國鈦白粉迅速填補(bǔ)國內(nèi)缺口以及全球中低端市場;2)2012-2015年,由于此前產(chǎn)能的快速擴(kuò)張行業(yè)景氣進(jìn)入下行周期,到2016年達(dá)到谷底,行業(yè)增速減緩;3)2016年至今,鈦白粉景氣較低點(diǎn)回升,伴隨市場缺口變小、環(huán)保政策趨嚴(yán)和產(chǎn)能投資回歸理性,行業(yè)產(chǎn)能增速基本降入0-5%區(qū)間。較低的行業(yè)增速往往伴隨市場集中度的提高。

國內(nèi)鈦白粉產(chǎn)能產(chǎn)量及開工率

數(shù)據(jù)來源:公開資料整理

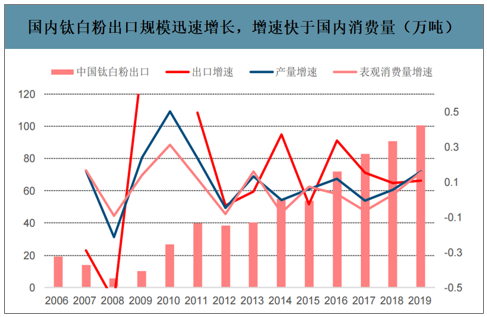

在2010年來,中國迅速從全球鈦白粉進(jìn)口國變?yōu)槌隹趪_始擠占國際市場,本身就是國內(nèi)的鈦白粉產(chǎn)品成本占據(jù)優(yōu)勢的體現(xiàn)(盡管以中低端產(chǎn)品為主)。海外鈦白粉產(chǎn)能有超過80%集中在美國和西歐地區(qū),雖然相對有成熟的技術(shù)優(yōu)勢,但中國鈦白粉企業(yè)在人力等方面的成本優(yōu)勢的這些海外產(chǎn)能無法逾越的。以海外單噸鈦白粉所需人力成本是國內(nèi)的4倍計(jì)算,海內(nèi)外單噸鈦白粉成本就相差約2000元/噸。

國內(nèi)鈦白粉出口規(guī)模迅速增長,增速快于國內(nèi)消費(fèi)量(萬噸)

數(shù)據(jù)來源:公開資料整理

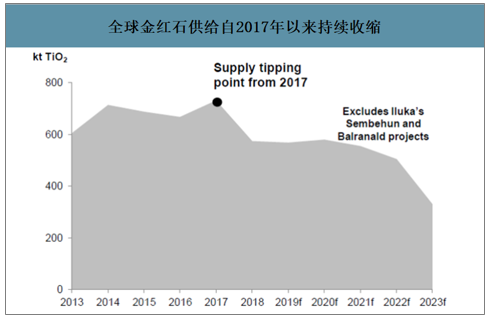

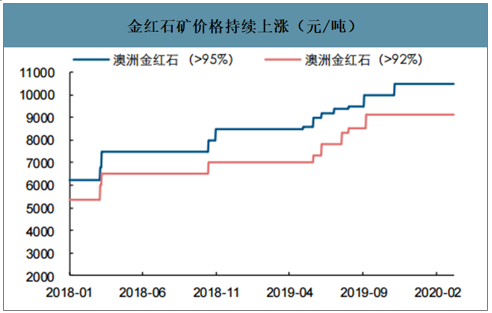

金紅石全球供給收縮,價(jià)格持續(xù)上漲。作為鈦白粉原材料,全球高質(zhì)量鈦礦主要集中分布在鈦礦資源儲(chǔ)量豐富的南非、加拿大和澳大利亞等地區(qū),資源基本被RioTinto、Tronox/Cristal、Iluka與TiZir等公司所控制。全球金紅石供給量在2017年已經(jīng)見頂,2018年以來我國從澳大利亞進(jìn)口的高純度金紅石分別漲價(jià)3500-4500元/噸不等,幾乎翻了一倍,具備鈦礦資源的鈦白粉企業(yè)有望顯著受益。

全球高品級鈦礦供給高度集中(2018年)

數(shù)據(jù)來源:公開資料整理

全球金紅石供給自2017年以來持續(xù)收縮

數(shù)據(jù)來源:公開資料整理

金紅石礦價(jià)格持續(xù)上漲(元/噸)

數(shù)據(jù)來源:公開資料整理

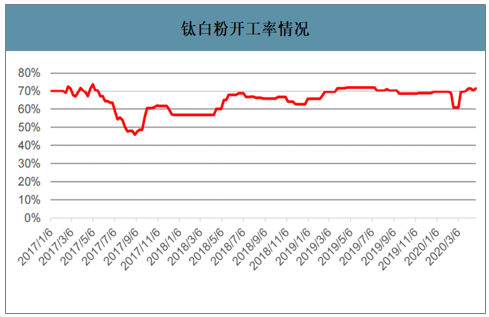

智研咨詢發(fā)布的《2020-2026年中國鈦白粉行業(yè)市場競爭狀況及投資機(jī)會(huì)預(yù)測報(bào)告》數(shù)據(jù)顯示:2020年短期影響難以避免,但長線看全球需求仍將持續(xù)增長。作為全球供應(yīng)的商品,2020年,受新冠疫情全球蔓延的影響,年內(nèi)全球經(jīng)濟(jì)大概率受較大沖擊,對全球鈦白粉下游需求,包括涂料(下游房地產(chǎn))、造紙、油墨、化妝品行業(yè)都會(huì)造成一定沖擊。國內(nèi)而言,行業(yè)開工率維持在70%水平。

鈦白粉開工率情況

數(shù)據(jù)來源:公開資料整理

由于國內(nèi)目前新建硫酸法產(chǎn)能已經(jīng)難以被允許,只能以技改擴(kuò)建的方式完成。未來兩年內(nèi)的硫酸法新增產(chǎn)能基本局限在龍蟒佰利、中核鈦白兩家企業(yè)。而以氯化法為主目前國內(nèi)聲稱新建氯化法鈦白粉產(chǎn)能的企業(yè)不少,除公司外包括天原集團(tuán)、中星電子、攀鋼釩鈦、魯北金海鈦業(yè)以及中信鈦業(yè)(原錦州鈦業(yè))和漯河興茂等,因此國內(nèi)氯化法裝置大幅釋放的風(fēng)險(xiǎn)。

國內(nèi)主要鈦白粉企業(yè)產(chǎn)能規(guī)劃(萬噸)

- | 2017 | 2018 | 2019 | 2020E | 2021E |

龍蟒佰利聯(lián) | 60 | 60 | 73 | 97 | 105 |

中核鈦白 | 26 | 26 | 40 | 50 | 50 |

攀鋼釩鈦 | 24 | 24 | 25.5 | 30.5 | 30.5 |

金浦鈦業(yè) | 18 | 18 | 23 | 23 | 23 |

安納達(dá) | 10 | 10 | 10 | 10 | 10 |

中信鈦業(yè) | 6 | 6 | 6 | 6 | 12 |

山東東佳 | 16 | 16 | 16 | 16 | 16 |

南京鈦白 | 18 | 18 | 18 | 18 | 18 |

平南華潤 | 16 | 16 | 16 | 16 | 16 |

安徽華星 | 15 | 15 | 15 | 15 | 15 |

金海鈦業(yè) | 15 | 15 | 15 | 21 | 21 |

云南大互通 | 12 | 12 | 12 | 12 | 12 |

寧波新福 | 12 | 12 | 12 | 12 | 12 |

其余約30家企業(yè) | 146 | 146 | 139 | 139 | 139 |

全國合計(jì) | 394 | 394 | 421 | 466 | 480 |

數(shù)據(jù)來源:公開資料整理

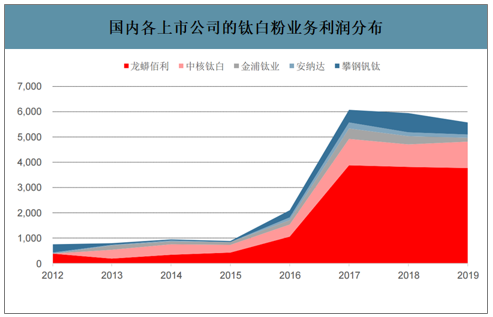

國內(nèi)各上市公司的鈦白粉業(yè)務(wù)利潤分布

數(shù)據(jù)來源:公開資料整理

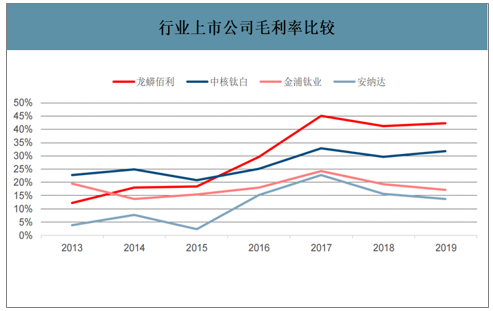

行業(yè)上市公司毛利率比較

數(shù)據(jù)來源:公開資料整理

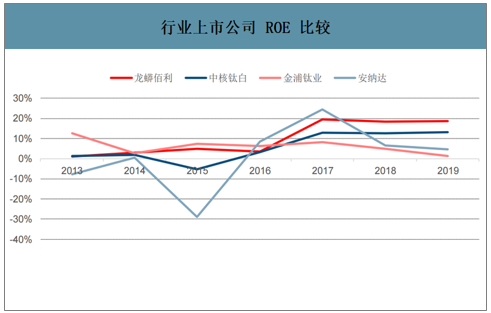

行業(yè)上市公司ROE比較

數(shù)據(jù)來源:公開資料整理

海外產(chǎn)能方面,僅科慕計(jì)劃在2021年通過技改擴(kuò)建15-20萬噸產(chǎn)能,假設(shè)實(shí)際擴(kuò)建為17.5萬噸。其余主要企業(yè)無明確產(chǎn)能新增規(guī)劃或退出規(guī)劃。

海外主要鈦白粉生產(chǎn)企業(yè)產(chǎn)能規(guī)劃(萬噸)

- | 2017 | 2018 | 2019 | 2020E | 2021E |

科慕 | 125 | 125 | 125 | 125 | 142.5 |

特諾 | 72 | 108 | 108 | 108 | 108 |

Venator | 65 | 65 | 65 | 65 | 65 |

康諾斯 | 56.5 | 56.6 | 56.6 | 56.6 | 56.6 |

Cristal | 36 | - | - | - | 23 |

海外合計(jì) | 441 | 441 | 441 | 441 | 458.5 |

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國鈦白粉行業(yè)市場全景調(diào)查及投資潛力研究報(bào)告

《2026-2032年中國鈦白粉行業(yè)市場全景調(diào)查及投資潛力研究報(bào)告》共十三章,包含2026-2032年中國鈦白粉行業(yè)發(fā)展趨勢預(yù)測,2026-2032年中國鈦白粉行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)分析,鈦白粉行業(yè)研究結(jié)論及建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢