一、紡織行業(yè)概況

紡織服裝是人類生存最基本的需求之一,紡織業(yè)是我國(guó)的傳統(tǒng)支柱行業(yè),在國(guó)民經(jīng)濟(jì)發(fā)展中占有不可或缺的地位,對(duì)促進(jìn)國(guó)民經(jīng)濟(jì)發(fā)展、繁榮市場(chǎng)、吸納就業(yè)、增加國(guó)民收入、加快城鎮(zhèn)化進(jìn)程以及促進(jìn)社會(huì)和諧發(fā)展等方面具有十分重要的意義。

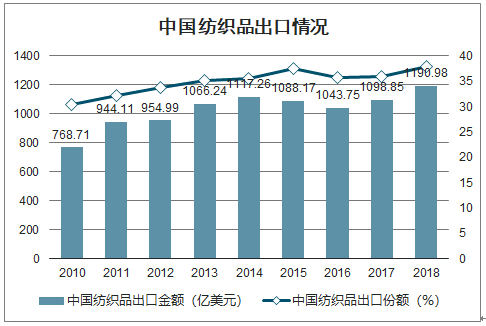

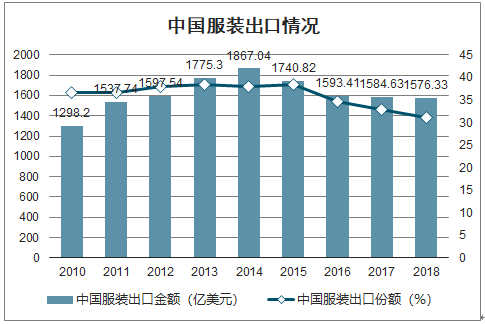

近年來,在國(guó)內(nèi)外市場(chǎng)需求的強(qiáng)勁推動(dòng)下,我國(guó)紡織工業(yè)快速發(fā)展,行業(yè)規(guī)模和經(jīng)濟(jì)效益明顯上升。2018年全球紡織品出口總額為3,150億美元,同比增長(zhǎng)6.4%,其中來自于中國(guó)的紡織品出口金額達(dá)1,190.98億美元,同比增長(zhǎng)8.38%,占全球紡織品出口總額的37.81%,且連續(xù)9年在30%以上;2018年全球服裝出口總額為5,050億美元,來自于中國(guó)的服裝出口金額1,576.33億美元,占全球服裝出口總額的31.21%,且連續(xù)13年在30%以上。我國(guó)作為紡織行業(yè)大國(guó),行業(yè)競(jìng)爭(zhēng)能力不斷加強(qiáng),國(guó)際貿(mào)易地位逐年提高。

中國(guó)紡織品出口情況

數(shù)據(jù)來源:公開資料整理

中國(guó)服裝出口情況

數(shù)據(jù)來源:公開資料整理

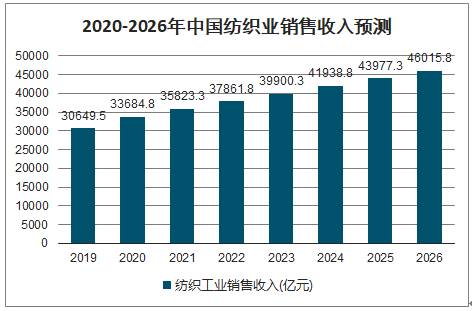

目前,紡織行業(yè)整體運(yùn)行比較平穩(wěn),隨著中國(guó)經(jīng)濟(jì)進(jìn)入新常態(tài),紡織業(yè)的發(fā)展既面臨挑戰(zhàn),也有更多機(jī)遇。未來,隨著經(jīng)濟(jì)的穩(wěn)定增長(zhǎng)和居民收入及消費(fèi)能力的不斷提高,我國(guó)紡織工業(yè)仍蘊(yùn)含新的發(fā)展空間。《紡織工業(yè)發(fā)展規(guī)劃(2016-2020年)》中提出,“十三五”期間,我國(guó)規(guī)模以上紡織企業(yè)工業(yè)增加值年均增速預(yù)計(jì)保持在6%至7%區(qū)間,紡織品服裝出口占全球市場(chǎng)份額基本穩(wěn)定。人口增長(zhǎng)和經(jīng)濟(jì)復(fù)蘇將支撐全球纖維消費(fèi)需求繼續(xù)增長(zhǎng),預(yù)計(jì)“十三五”期間全球纖維消費(fèi)量年均增速為2.5%以上。內(nèi)需擴(kuò)大和消費(fèi)升級(jí)將是我國(guó)紡織工業(yè)發(fā)展的最大動(dòng)力,城鄉(xiāng)居民收入增長(zhǎng)、新型城鎮(zhèn)化建設(shè)以及二孩政策全面實(shí)施等發(fā)展紅利和改革紅利疊加,將推動(dòng)升級(jí)型紡織品消費(fèi)增長(zhǎng),預(yù)計(jì)國(guó)內(nèi)居民服裝與家紡消費(fèi)支出年均增長(zhǎng)8%左右。同時(shí),在紡織產(chǎn)業(yè)現(xiàn)代化進(jìn)程下,我國(guó)紡織行業(yè)未來增長(zhǎng)方式將轉(zhuǎn)向質(zhì)量效益型增長(zhǎng),亦由簡(jiǎn)單注重?cái)?shù)量擴(kuò)張的階段,轉(zhuǎn)向偏重質(zhì)量提升的新階段。

2020-2026年中國(guó)紡織業(yè)銷售收入預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

二、印染行業(yè)概況

(1)印染概述

智研咨詢發(fā)布的《2020-2026年中國(guó)印染行業(yè)運(yùn)營(yíng)現(xiàn)狀及發(fā)展前景分析報(bào)告》數(shù)據(jù)顯示:印染,又稱染整,系借助各種機(jī)械設(shè)備,通過化學(xué)或物理方法,對(duì)紡織品進(jìn)行處理的過程,主要包括前處理、染色和后處理等加工內(nèi)容。

對(duì)紡織品進(jìn)行處理的過程

數(shù)據(jù)來源:公開資料整理

印染加工是紡織品生產(chǎn)的重要工序,既承上啟下,起著連接纖維原料和各種織物的紐帶作用;也與染料助劑、紡織機(jī)械、節(jié)能環(huán)保、設(shè)計(jì)藝術(shù)等領(lǐng)域存在著眾多的交集,是提高紡織品品質(zhì)和附加值的重要環(huán)節(jié),是高附加值服裝面料、家用紡織品和產(chǎn)業(yè)用紡織品重要技術(shù)支撐,也是紡織工業(yè)發(fā)展和技術(shù)水平的綜合體現(xiàn)。

受生產(chǎn)工藝要求、成本控制以及產(chǎn)品功能、風(fēng)格等因素影響,紡織品通常選擇在其生產(chǎn)過程中的某個(gè)環(huán)節(jié)進(jìn)行印染,一般有原液染色、散纖維染色、絲束染色、條子染色、紗線染色、織物染色、成衣染色等印染方式。目前行業(yè)內(nèi)以纖維染色、

①紗線染色

紗線染色即為在織造前對(duì)棉花等原材料紡成的紗線進(jìn)行染色。紗線染色染料滲透性強(qiáng),色牢度較好,能獲得良好的勻染效果,產(chǎn)品具有較高的重現(xiàn)性。與織造后再對(duì)織物進(jìn)行染色、印花相比,直接使用色紗織造的織物色彩立體感強(qiáng),花型圖案美觀大方,手感蓬松豐滿,并且紗線染色起訂量小,生產(chǎn)靈活。另外,從經(jīng)濟(jì)和環(huán)保角度來看,在織造前道工序染色印染成本最低,污染也相對(duì)較小。

②纖維染色

即在紡紗之前,將散纖維裝入染缸進(jìn)行染色。纖維染色后將兩種或兩種以上不同顏色的纖維混紡后可以制成具有獨(dú)特混色效果的紗線,織成的織物色彩飽滿,層次感強(qiáng),具有朦朧的立體效果。但是纖維染色過程中需經(jīng)受酸、堿、高溫等作用,在獲得色彩的同時(shí)纖維被腐蝕破壞,纖維聚合度下降、強(qiáng)力損失、短絨增加,可紡性通常也會(huì)下降。另外,染色后再進(jìn)行紡紗在生產(chǎn)管理方面要求較高,有色纖維易殘留在紡紗設(shè)備中,更換色相時(shí)清潔工作量大,若同一車間涉及不同混配比、不同色系的多品種色紡紗生產(chǎn),稍有疏忽,就會(huì)導(dǎo)致飛花、批號(hào)混雜錯(cuò)亂,造成大面積疵品的產(chǎn)生。

③織物染色

織物染色即將紗線織造后對(duì)織物進(jìn)行染色。織物匹染成本相對(duì)較低,適宜大批量生產(chǎn),是目前紡織品(無論是機(jī)織物還是針織物)最主要的染色方式,但織物匹染成品色彩單一,色牢度低,印染過程中污染較為嚴(yán)重。

(2)紗線印染概述

紗線染色歷史悠久,是色織生產(chǎn)的關(guān)鍵工序,染色后的色紗主要用于襪子、毛衫、手套等針織服飾以及針織、梭織面料的加工。目前,紗線染色主要有筒子染色、絞紗染色、經(jīng)軸染色三種染色方式。

染色方式 | 主要特點(diǎn) |

筒子染色 | 將短纖紗或長(zhǎng)絲卷繞在布滿孔眼的筒管上,然后將其套在染色機(jī)載紗器的染柱上,放入筒子染色機(jī)內(nèi),借主泵的作用,使染液在筒子紗線或纖維之間穿透循環(huán),實(shí)現(xiàn)上染的方式為筒子染色。 |

絞紗染色 | 將短纖紗或長(zhǎng)絲在搖紗機(jī)上變換成一框框連在一起的絞紗,再將松散的絞紗浸在特制的染機(jī)中進(jìn)行浸染的染色方式為絞紗染色。絞紗染色的浴比較大,成本較高,并且工序繁瑣、損耗大。 |

經(jīng)軸染色 | 經(jīng)軸染色包括經(jīng)軸浸染和經(jīng)軸軋染。經(jīng)軸浸染系使用松式整經(jīng)機(jī)將胚紗卷繞在有孔的盤管上形成松式經(jīng)軸(可視作一個(gè)大筒子),再將其裝入染色機(jī)的載紗器上,借助主泵的作用使染液在紗線之間循環(huán)實(shí)現(xiàn)浸染,經(jīng)軸浸染主要梭織布生產(chǎn)。經(jīng)軸軋染系將一定數(shù)量的稀軸引入各個(gè)染槽,經(jīng)反復(fù)多浸、多軋、多次透風(fēng)氧化后,實(shí)現(xiàn)染料的染色,主要用于色經(jīng)白緯的牛仔布的生產(chǎn)加工。 |

數(shù)據(jù)來源:公開資料整理

三、印染行業(yè)發(fā)展現(xiàn)狀

印染行業(yè)是紡織工業(yè)產(chǎn)業(yè)鏈的中間環(huán)節(jié),銜接著上游的紡織纖維和下游的紡織品、服裝產(chǎn)業(yè),在整個(gè)紡織工業(yè)中發(fā)揮著重要作用。

(1)國(guó)家政策引導(dǎo)印染產(chǎn)業(yè)節(jié)能減排、結(jié)構(gòu)升級(jí)

傳統(tǒng)印染屬于高污染、高耗能行業(yè),其發(fā)展初期進(jìn)入門檻低、行業(yè)集中度低,造成了中低端產(chǎn)能普遍過剩,環(huán)境污染及能耗問題較為嚴(yán)重的局面。鑒于此,近年來,國(guó)家愈加重視生態(tài)環(huán)境保護(hù),印染行業(yè)的環(huán)保監(jiān)管進(jìn)一步趨嚴(yán),印染企業(yè)的運(yùn)行標(biāo)準(zhǔn)有所收緊。同時(shí),國(guó)家也通過產(chǎn)業(yè)政策的制定和調(diào)控,繼續(xù)引導(dǎo)和推動(dòng)印染行業(yè)的健康有序發(fā)展,注重推進(jìn)紡織智能制造,提高裝備的生產(chǎn)效率、性能功能以及自動(dòng)化、數(shù)字化水平;加快綠色發(fā)展進(jìn)程,制定“十三五”行業(yè)節(jié)能減排共性關(guān)鍵技術(shù)研發(fā);加快企業(yè)技術(shù)改造,支持印染企業(yè)按照污染物排放等量或減量原則加快更新改造,提升紡織行業(yè)清潔生產(chǎn)和綠色制造水平等。

環(huán)保監(jiān)管的趨嚴(yán)以及產(chǎn)業(yè)政策的調(diào)控,一方面,提高了印染行業(yè)的進(jìn)入門檻,既有印染企業(yè)只有通過工藝改進(jìn)、環(huán)保改造才能滿足清潔生產(chǎn)、節(jié)能減排的要求,部分污染重、技術(shù)低、盈利差的中小企業(yè)因不愿或難以承受環(huán)保和技術(shù)改造成本而退出,從而加速淘汰落后產(chǎn)能,提升行業(yè)集中度;另一方面,引導(dǎo)印染企業(yè)主動(dòng)設(shè)備升級(jí)、智能化改造、技術(shù)創(chuàng)新,提高生產(chǎn)效率、優(yōu)化產(chǎn)品結(jié)構(gòu)、增加產(chǎn)品附加值,從而滿足紡織品的精深加工、高檔次、功能化的發(fā)展的趨勢(shì)。

(2)行業(yè)投資保持一定規(guī)模,助力產(chǎn)業(yè)升級(jí)、結(jié)構(gòu)優(yōu)化

2017年印染企業(yè)500萬元以上項(xiàng)目固定資產(chǎn)實(shí)際完成投資410.78億元,同比減少7.14%。棉印染精加工企業(yè)實(shí)際完成投資額355.07億元,同比減少3.06%;化纖織物印染精加工企業(yè)實(shí)際完成投資額55.09億元,同比減少26.79%。印染行業(yè)投資增速低于紡織全行業(yè)5.2%的增速12.34%,表明在整個(gè)紡織工業(yè)產(chǎn)業(yè)鏈中,印染企業(yè)投資信心總體不足,投資積極性不高。預(yù)計(jì)2019年我國(guó)印染固定投資將繼續(xù)下降。

2013-2019年印染企業(yè)500萬元以上項(xiàng)目固定資產(chǎn)投資情及預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

(3)印染布產(chǎn)量情況

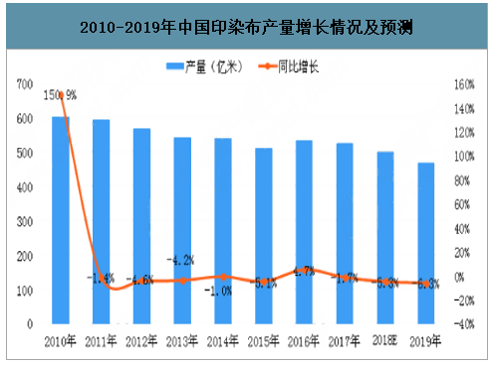

日前,印染行業(yè)產(chǎn)量增速回落,投資同比減少、但保持較大規(guī)模,出口保持增長(zhǎng),質(zhì)量和效益同步提升:2017年印染行業(yè)經(jīng)濟(jì)運(yùn)行整體量現(xiàn)平穩(wěn)態(tài)勢(shì),前高后低,平穩(wěn)間有波動(dòng):行業(yè)發(fā)展由高速增長(zhǎng)轉(zhuǎn)向質(zhì)效提升態(tài)勢(shì)明顯。

2010-2019年中國(guó)印染布產(chǎn)量增長(zhǎng)情況及預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

(4)產(chǎn)業(yè)結(jié)構(gòu)升級(jí)背景下,企業(yè)盈利呈分化的趨勢(shì),集中度有所提升

近年來,在印染產(chǎn)業(yè)結(jié)構(gòu)升級(jí)和調(diào)整的背景下,行業(yè)內(nèi)企業(yè)盈利能力呈逐漸分化的趨勢(shì)。2018年規(guī)模以上印染企業(yè)1,715家,實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入和利潤(rùn)總額分別為2,833.13億元和157.30億元。2018年規(guī)模以上印染企業(yè)家數(shù)較2017年減少17家,降幅約1%。其中,2018年規(guī)模以上企業(yè)虧損面為17.67%,行業(yè)虧損面有所擴(kuò)大;2018年規(guī)模以上虧損企業(yè)303家,較2017年增加63家,增幅約26.25%。難適應(yīng)產(chǎn)業(yè)升級(jí)調(diào)整步伐的企業(yè)經(jīng)營(yíng)愈發(fā)困難,而較早布局產(chǎn)業(yè)結(jié)構(gòu)調(diào)整的企業(yè)經(jīng)營(yíng)能力更有所提升,行業(yè)落后產(chǎn)能淘汰速度加快,集中度進(jìn)一步提高。未來,國(guó)內(nèi)印染行業(yè)在完成產(chǎn)業(yè)整體升級(jí)和產(chǎn)能集聚后,將更適應(yīng)經(jīng)濟(jì)發(fā)展新常態(tài)和日趨激烈的國(guó)際市場(chǎng)競(jìng)爭(zhēng)。

四、印染行業(yè)發(fā)展趨勢(shì)

創(chuàng)新驅(qū)動(dòng)的科技產(chǎn)業(yè)、責(zé)任導(dǎo)向的綠色產(chǎn)業(yè)、文化引導(dǎo)的時(shí)尚產(chǎn)業(yè)是我國(guó)紡織服裝產(chǎn)業(yè)的新定位。未來,印染作為高附加值服裝面料、家用紡織品和高技術(shù)紡織品等產(chǎn)業(yè)的重要技術(shù)支撐,也將以“科技、時(shí)尚、綠色”為著力點(diǎn),以技術(shù)創(chuàng)新、智能制造、產(chǎn)品升級(jí)和節(jié)能環(huán)保為重要撐,構(gòu)建技術(shù)密集、資源節(jié)約、環(huán)境友好和科技人才密集型產(chǎn)業(yè),推進(jìn)行業(yè)高質(zhì)量發(fā)展。

(1)科技化

企業(yè)對(duì)印染新技術(shù)的研發(fā)、應(yīng)用和創(chuàng)新是企業(yè)提升核心競(jìng)爭(zhēng)力的關(guān)鍵,技術(shù)創(chuàng)新將帶動(dòng)印染行業(yè)的升級(jí),推動(dòng)印染行業(yè)實(shí)現(xiàn)規(guī)模數(shù)量到質(zhì)量效應(yīng)發(fā)展轉(zhuǎn)變,是行業(yè)未來發(fā)展方向。印染技術(shù)發(fā)展的關(guān)鍵在于提升紡織品品質(zhì)和生產(chǎn)效率,重點(diǎn)開發(fā)高質(zhì)量紡織品染整技術(shù)、功能性紡織品染整技術(shù)、多組分紡織品染整技術(shù)、高色牢度紡織品染整技術(shù)和新型纖維染整技術(shù);提升印染行業(yè)智能制造技術(shù),研究開發(fā)包括工藝參數(shù)在線采集與自動(dòng)控制系統(tǒng)、化學(xué)品自動(dòng)稱量和自動(dòng)輸送系統(tǒng)等數(shù)字化、智能化裝備,進(jìn)一步加強(qiáng)信息化管理與工藝技術(shù)、企業(yè)運(yùn)營(yíng)管理與互聯(lián)網(wǎng)技術(shù)的融合,通過建立智能化管理系統(tǒng),實(shí)現(xiàn)生產(chǎn)執(zhí)行管理系統(tǒng)(MES)、計(jì)劃管理系統(tǒng)(ERP)及現(xiàn)場(chǎng)自動(dòng)化系統(tǒng)(SFC)的結(jié)合,從單一裝備的智能化向整體工廠智能化轉(zhuǎn)變,提升行業(yè)整體智能化水平,提高生產(chǎn)效率。

(2)綠色化

綠色和可持續(xù)發(fā)展是體現(xiàn)印染行業(yè)轉(zhuǎn)型升級(jí)發(fā)展的必然趨勢(shì)。未來,印染行業(yè)將加快結(jié)構(gòu)調(diào)整,淘汰高耗能、高耗水、低效率的落后設(shè)備;加強(qiáng)清潔生產(chǎn)技術(shù)的研發(fā),提高資源利用效率,減少污染物的產(chǎn)生和排放;完善污染治理技術(shù),加強(qiáng)過程控制與末端治理相結(jié)合,主要污染物實(shí)現(xiàn)達(dá)標(biāo)排放。

(3)時(shí)尚化

印染工藝能提高紡織品的創(chuàng)意感染力,也能引領(lǐng)紡織品的消費(fèi)潮流,與時(shí)尚息息相關(guān)。時(shí)尚消費(fèi)已日益成為印染行業(yè)新的經(jīng)濟(jì)增長(zhǎng)點(diǎn),未來,印染企業(yè)須加強(qiáng)產(chǎn)品設(shè)計(jì)和研發(fā),以市場(chǎng)為導(dǎo)向,從原來的僅注重加工生產(chǎn),轉(zhuǎn)向于前端設(shè)計(jì)研發(fā)、后端市場(chǎng)終端控制延伸,引導(dǎo)市場(chǎng)需求,提升供應(yīng)鏈價(jià)值。

五、印染行業(yè)市場(chǎng)前景

印染加工是紡織工業(yè)產(chǎn)業(yè)鏈的中間環(huán)節(jié),其市場(chǎng)容量與發(fā)展速度,通常與下游的紡織品、服裝產(chǎn)業(yè)的變化息息相關(guān)。未來,紡織品、服裝產(chǎn)業(yè)的發(fā)展和結(jié)構(gòu)升級(jí),不僅能為印染行業(yè)提供越來越廣闊的市場(chǎng),而且也能推進(jìn)印染行業(yè)向高品質(zhì)、高附加值方向發(fā)展,從而實(shí)現(xiàn)印染行業(yè)的繁榮和提升。作為國(guó)民經(jīng)濟(jì)的基礎(chǔ)消費(fèi)產(chǎn)業(yè),服裝行業(yè)與國(guó)家經(jīng)濟(jì)和社會(huì)的發(fā)展水平正相關(guān)。近年來,中國(guó)經(jīng)濟(jì)的持續(xù)增長(zhǎng)以及居民可支配收入水平持續(xù)提高,推動(dòng)了服飾、服裝等消費(fèi)品需求的增長(zhǎng)。2013年至2018年,我國(guó)紡織服裝、服飾業(yè)規(guī)模以上工業(yè)企業(yè)產(chǎn)成品也從2013年的919.18億元,增加至2018年的1,020.30億元,年均復(fù)合增長(zhǎng)率為2.11%。

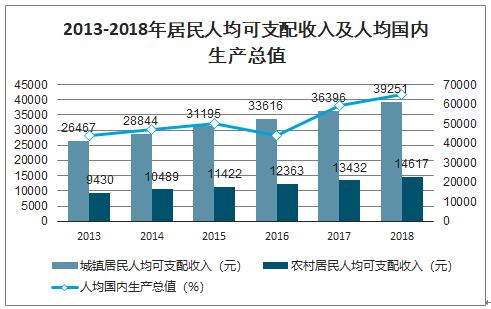

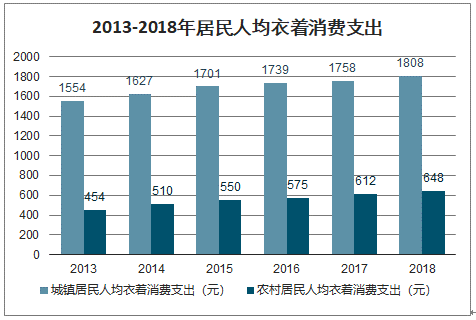

我國(guó)城鎮(zhèn)居民人均可支配收入和農(nóng)村居民人均可支配收入分別從2013年的26,467元和9,430元,增長(zhǎng)到2018年的39,251元和14,617元,年復(fù)合增長(zhǎng)率分別為8.20%和9.16%8。我國(guó)城鎮(zhèn)居民人均衣著消費(fèi)支出和農(nóng)村居民人均衣著消費(fèi)支出分別從2013年的1,554元和454元,增長(zhǎng)到2018年的1,808元和648元,年復(fù)合增長(zhǎng)率分別為3.07%和7.38%9。但是,2018年我國(guó)城鎮(zhèn)居民人均衣著消費(fèi)支出和農(nóng)村居民人均衣著消費(fèi)支出,占城鎮(zhèn)居民人均可支配收入和農(nóng)村居民人均可支配收入比重僅為4.61%和4.43%,比例不高。同時(shí),但相較于其他發(fā)達(dá)國(guó)家,我國(guó)居民服裝消費(fèi)水平仍然較低。2017年,中國(guó)、日本和美國(guó)人均消費(fèi)服裝金額分別為246.6美元、609.7美元和1,048.8美元,中國(guó)人均服裝消費(fèi)金額分別僅為美國(guó)的1/4.3、日本的1/2.5。若中國(guó)人均服裝消費(fèi)金額每增長(zhǎng)1美元,則我國(guó)服裝消費(fèi)總額亦將新增約14億美元。未來,伴隨著中國(guó)經(jīng)濟(jì)的持續(xù)發(fā)展、居民收入水平的不斷提升以及人們消費(fèi)觀念轉(zhuǎn)變,人們的著裝消費(fèi)將逐步提升,服裝消費(fèi)仍具一定的潛力,其仍將保持旺盛的需求。而服裝消費(fèi)市場(chǎng)的繁榮,也將衍生至紡織產(chǎn)業(yè)鏈上的印染加工,從而推動(dòng)印染行業(yè)的發(fā)展。

2013-2018年居民人均可支配收入及人均國(guó)內(nèi)生產(chǎn)總值

數(shù)據(jù)來源:公開資料整理

2013-2018年居民人均衣著消費(fèi)支出

數(shù)據(jù)來源:公開資料整理

六、影響行業(yè)發(fā)展的有利和不利因素

1、有利因素

(1)產(chǎn)業(yè)政策引導(dǎo)行業(yè)健康有序發(fā)展

印染行業(yè)作為紡織品深加工、精加工和提高附加值的關(guān)鍵環(huán)節(jié),是紡織工業(yè)的重要組成部分,對(duì)國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展影響重大。一直以來,國(guó)家不斷通過產(chǎn)業(yè)政策的制定和調(diào)控,引導(dǎo)和推動(dòng)行業(yè)健康有序發(fā)展。例如《紡織工業(yè)發(fā)展規(guī)劃(2016—2020年)》指出,“要提升產(chǎn)業(yè)創(chuàng)新能力,把握全球紡織發(fā)展趨勢(shì),跟蹤前沿和高端技術(shù),加強(qiáng)行業(yè)科技創(chuàng)新研發(fā);推進(jìn)紡織智能制造,提高裝備的生產(chǎn)效率、性能功能以及自動(dòng)化、數(shù)字化水平;加快綠色發(fā)展進(jìn)程,制定“十三五”行業(yè)節(jié)能減排共性關(guān)鍵技術(shù)研發(fā)和推廣路線圖,建設(shè)行業(yè)節(jié)能減排數(shù)據(jù)庫(kù),加強(qiáng)印染、粘膠、再生纖維行業(yè)規(guī)范管理;加快企業(yè)技術(shù)改造,支持印染企業(yè)按照污染物排放等量或減量原則加快更新改造,提升紡織行業(yè)清潔生產(chǎn)和綠色制造水平,推動(dòng)品牌企業(yè)研發(fā)設(shè)計(jì)中心、信息化集成系統(tǒng)及智能倉(cāng)儲(chǔ)配送系統(tǒng)建設(shè)。推動(dòng)化纖、棉紡、印染、化纖長(zhǎng)絲織造行業(yè)嚴(yán)格執(zhí)行相關(guān)法律法規(guī)和強(qiáng)制性標(biāo)準(zhǔn),對(duì)能耗、環(huán)保、安全生產(chǎn)達(dá)不到標(biāo)準(zhǔn)和生產(chǎn)不合格產(chǎn)品或淘汰類產(chǎn)能,依法依規(guī)有序關(guān)停退出。”產(chǎn)業(yè)政策的引導(dǎo)將加快印染行業(yè)從粗放型、勞動(dòng)密集型產(chǎn)業(yè)逐步向集約型、技術(shù)性和資金密集型產(chǎn)業(yè)轉(zhuǎn)變,有利于本行業(yè)健康快速發(fā)展。

(2)環(huán)保監(jiān)管趨嚴(yán)加速行業(yè)整合

隨著工業(yè)生產(chǎn)產(chǎn)生的環(huán)境問題的日趨嚴(yán)重以及人們對(duì)于環(huán)境質(zhì)量的日益重視,社會(huì)上對(duì)污染企業(yè)加強(qiáng)環(huán)保監(jiān)管的呼聲日益高漲。工信部、環(huán)境保護(hù)部等中央部委先后發(fā)布多項(xiàng)政策進(jìn)一步收嚴(yán)印染企業(yè)運(yùn)行標(biāo)準(zhǔn),包括單位能耗、用水量、廢物排放等方面。2016年后,中央多次啟動(dòng)環(huán)保督察,高標(biāo)準(zhǔn)清理環(huán)保不達(dá)標(biāo)企業(yè),大量中小印染企業(yè)關(guān)閉。未來,隨著環(huán)保監(jiān)管力度的不斷加強(qiáng),部分無法承擔(dān)“三廢”治理成本的中小型企業(yè)將面臨沖擊,而中大型印染企業(yè)則憑借管理、資金以及規(guī)模優(yōu)勢(shì)不斷完善環(huán)保設(shè)施,增強(qiáng)市場(chǎng)競(jìng)爭(zhēng)力,提升市場(chǎng)份額。從而加速行業(yè)整合,淘汰行業(yè)落后產(chǎn)能,進(jìn)一步優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),推動(dòng)行業(yè)集中度提升。

(3)科技進(jìn)步助力產(chǎn)業(yè)升級(jí)

隨著現(xiàn)代科技的不斷進(jìn)步,生物酶技術(shù)、化學(xué)品合成技術(shù)、膜技術(shù)、數(shù)字化傳感技術(shù)、互聯(lián)網(wǎng)信息技術(shù)、自動(dòng)化技術(shù)、大數(shù)據(jù)、云計(jì)算等科技領(lǐng)域的眾多成果在印染行業(yè)不斷融合應(yīng)用,帶動(dòng)了印染技術(shù)工藝水平、工廠智能化水平和清潔生產(chǎn)、綠色制造水平的顯著提升。新科技與印染行業(yè)的深度融合將不斷推動(dòng)產(chǎn)業(yè)升級(jí),為印染行業(yè)的發(fā)展提供了廣闊空間。

(4)需求增長(zhǎng)保障行業(yè)持續(xù)發(fā)展

我國(guó)是世界紡織業(yè)大國(guó),擁有龐大的紡織服裝消費(fèi)市場(chǎng)和生產(chǎn)能力。近年來,我國(guó)紡織服裝行業(yè)保持穩(wěn)定增長(zhǎng)態(tài)勢(shì),2012年至2018年,我國(guó)紡織服裝、服飾業(yè)規(guī)模以上工業(yè)企業(yè)產(chǎn)成品從861.04億元增加至1,020.30億元,年均復(fù)合增長(zhǎng)率為2.87%11。未來,居民收入水平的不斷提高及城鎮(zhèn)化步伐的持續(xù)推進(jìn),為中國(guó)服裝消費(fèi)市場(chǎng)持續(xù)增長(zhǎng)奠定基礎(chǔ)。2018年,中國(guó)人均GDP增長(zhǎng)至64,644元,較2017年增長(zhǎng)9.19%;城鎮(zhèn)居民人均可支配收入及農(nóng)村居民人均可支配收入分別達(dá)到39,251元、14,617元,較2017年分別增長(zhǎng)7.84%和8.82%。另外,相較于發(fā)達(dá)國(guó)家,我國(guó)目前人均服裝消費(fèi)量仍然較低,增長(zhǎng)潛力和空間巨大。未來,我國(guó)國(guó)民經(jīng)濟(jì)的增長(zhǎng),城鄉(xiāng)居民的人均可支配收入水平和消費(fèi)能力提升,為紡織品服裝的內(nèi)需消費(fèi)提供增長(zhǎng)動(dòng)力,我國(guó)紡織品服裝行業(yè)仍有較大的需求空間,也將為印染業(yè)的持續(xù)發(fā)展提供了有利的保障。

2、不利因素

(1)環(huán)保成本上升

印染行業(yè)“三廢”尤其是廢水的排放量較大,且廢水中含有多種污染物,凈化過程較為復(fù)雜,難度較大。我國(guó)已明確提出了要從源頭和全過程控制污染物產(chǎn)生和排放,降低資源消耗,加強(qiáng)印染、化工等行業(yè)污染的治理。不斷提高的環(huán)保要求勢(shì)必會(huì)增加企業(yè)環(huán)保投入和日常排污成本。

(2)生產(chǎn)要素價(jià)格上漲

近年來,勞動(dòng)力供給結(jié)構(gòu)已從勞動(dòng)力過剩向勞動(dòng)力供給平衡乃至短缺轉(zhuǎn)變,人口老齡化趨勢(shì)逐漸顯現(xiàn),人口紅利逐漸消失,勞動(dòng)力成本逐年上升。紡織纖維、染料助劑以及燃料能源等其他生產(chǎn)要素價(jià)格也受勞動(dòng)力成本、環(huán)境保護(hù)及市場(chǎng)供需等因素影響而波動(dòng)。生產(chǎn)要素價(jià)格的上漲不僅將直接給包括印染行業(yè)在內(nèi)的紡織大行業(yè)帶來一定的經(jīng)營(yíng)壓力,也會(huì)削弱我國(guó)紡織產(chǎn)品在國(guó)際市場(chǎng)的競(jìng)爭(zhēng)優(yōu)勢(shì),繼而逆向影響印染行業(yè)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)印染行業(yè)市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)及前景戰(zhàn)略研判報(bào)告

《2026-2032年中國(guó)印染行業(yè)市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)及前景戰(zhàn)略研判報(bào)告》共八章,包含中國(guó)印染行業(yè)重點(diǎn)區(qū)域市場(chǎng)分析,印染行業(yè)主要企業(yè)生產(chǎn)經(jīng)營(yíng)分析,印染行業(yè)發(fā)展前景與投資分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國(guó)印染行業(yè)產(chǎn)業(yè)鏈圖譜、發(fā)展歷程、發(fā)展現(xiàn)狀、重點(diǎn)企業(yè)以及發(fā)展趨勢(shì)分析:國(guó)內(nèi)紡織品市場(chǎng)持續(xù)增長(zhǎng)將推動(dòng)印染布產(chǎn)量增加 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國(guó)印染產(chǎn)業(yè)發(fā)展現(xiàn)狀及重點(diǎn)企業(yè)經(jīng)營(yíng)情況分析:營(yíng)業(yè)收入達(dá)2949.87億元[圖]](http://img.chyxx.com/images/2022/0311/2c1b1e7996f1f84d14e9ddacbe1cbee744628e94.jpg?x-oss-process=style/w320)

![2020年中國(guó)印染行業(yè)產(chǎn)業(yè)鏈及發(fā)展前景分析:開始轉(zhuǎn)型升級(jí),進(jìn)一步加劇行業(yè)洗牌[圖]](http://img.chyxx.com/2021/10/T7161NF60K_m.png?x-oss-process=style/w320)