一、腫瘤藥物的概述

抗腫瘤藥物(anti-tumordrug)為治療腫瘤疾病的一類藥物。簡單說來有化療藥物、生物制劑。近年來,分子腫瘤學、分子藥理學的發展使腫瘤本質正在逐步闡明;大規模快速篩選、組合化學、基因工程等先進技術的發明和應用加速了藥物開發進程;抗腫瘤藥物的研究與開發已進入一個嶄新的時代。

腫瘤藥的藥分類

1. | 鉑類 |

2. | 干擾轉錄過程和阻止RNA合成的藥物 |

3. | 抗生素類 |

4. | 抗訊號轉導藥 |

5 | .抗腫瘤輔助藥 |

6. | 抗腫瘤抗體藥 |

7. | 調節體內激素平衡類 |

8. | 拓撲異構酶抑制劑 |

9. | 烷化劑 |

10. | 抑制蛋白質合成與功能 |

腫瘤藥特點

1 | 均屬周期非特異性藥物,對增殖周期中各期細胞均有作用 |

2 | 它們的化學結構差異較大,從而破壞DNA的結構和功能; |

3 | 缺乏組織細胞選擇性,尤其是對骨髓作用更為明顯。 |

腫瘤藥的藥理作用:為細胞周期非特異性藥,其特點為在體外無效而進入體內后有效,因此對培養的腫瘤細胞無細胞毒作用。它還兼有明顯的免疫抑制作用。

二、2020年全球抗腫瘤藥市場規模達1500億美元

受生活環境、方式的變化和生存壓力的增大等各種客觀因素的影響,癌癥的發病率不斷上升,預計將取代心血管疾病成為全球第一大死亡原因。在此背景下,世界抗癌藥物市場正在急速增長中,短短5內全球抗癌藥物市場銷售額已翻了一番,大大超過其他藥物的增長。

智研咨詢發布的《2020-2026年中國互聯網+抗腫瘤藥物行業市場分析預測及投資風險預測報告》顯示:2016年全球腫瘤藥物市場規模高達1145億美元,占全球藥品銷售規模的10.3%;在處方藥市場腫瘤藥同樣“獨領風騷”,2016年抗腫瘤藥銷售額為789億美元,占全球處方藥銷售額的8.27%。預計2020年全球腫瘤藥市場規模超過1500億美元,腫瘤處方藥銷售額超過1100億美元。

2020年全球抗腫瘤藥市場規模預測(單位:億美元,%)

數據來源:公開資料整理

靶向藥物的一大特點是針對特定靶點產生作用,每個病人的情況各不相同,可以選用的靶向藥物也各有不同,一定程度上實現對腫瘤的個體化治療。從藥品的需求趨勢來看,療效明顯、副作用小是未來產品發展的主要需求方向,在這種市場需求驅動下,靶向抗腫瘤藥物的研發與臨床應用將是抗腫瘤藥物行業未來主要發展方向之一。

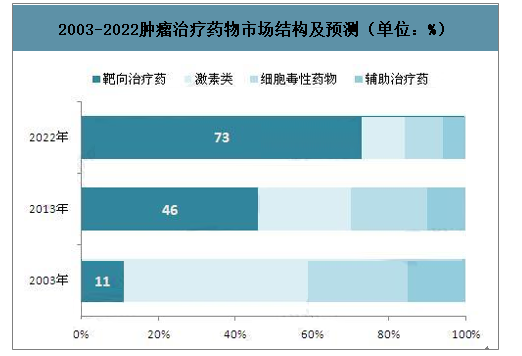

按照藥物種類來看,過去10年全球抗腫瘤領域的用藥結構從激素轉向了靶向治療:70年代金屬鉑類和抗生素類抗癌藥物,使臨床化療技術向根治性目的邁進了一大步;90年代,植物提取物如紫杉醇、喜樹堿類應用于臨床,使得腫瘤細胞免疫和抑癌基因的研究進入白熱化階段;直至21世紀,真正開啟了腫瘤靶向治療的時代。

數據顯示,2003年抗腫瘤激素類藥物占據了48%的市場份額,但2013年該比例已下降至24%,取而代之的是靶向治療藥物,2013年市場份額為46%;預計單克隆抗體類藥物和小分子靶向藥物在未來將占據最大的市場份額,其快速增長是由許多新產品進入導致的市場擴容。

2003-2022腫瘤治療藥物市場結構及預測(單位:%)

數據來源:公開資料整理

三、中國癌癥患者人數整體呈上升趨勢,腫瘤藥物及細分藥品市場前景廣闊

(一)、中國癌癥患者人數整體呈上升趨勢

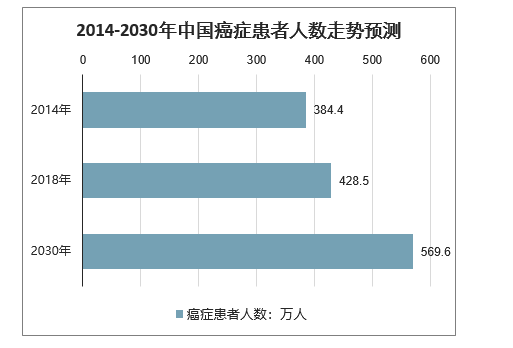

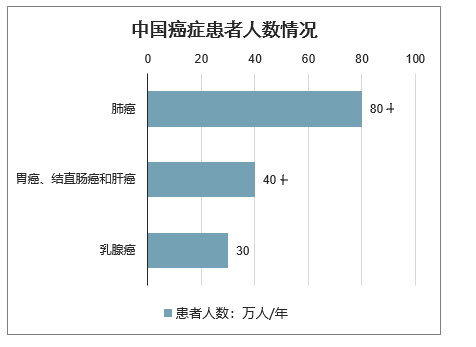

我國癌癥患者人數眾多,癌癥發病率整體呈上升趨勢,根據統計及預測,我國癌癥患者人數從2014年的384.4萬人增加到2018年428.5萬人,預期到2030年將增加到569.6萬人。在各類高發病率的癌種中,肺癌、肝癌、胃癌、結直腸癌、乳腺癌為我國發病率居前五的癌種。其中,我國腫瘤患者最多的癌種是肺癌,超過80萬人/年;其次為胃癌、結直腸癌和肝癌,超過40萬人/年;乳腺癌約30萬人/年。

2014-2030年中國癌癥患者人數走勢預測

數據來源:公開資料整理

中國癌癥患者人數情況

數據來源:公開資料整理

在癌癥生存率方面,受限于癌癥前期篩查普及性不足、臨床用藥較為落后、癌癥患者對有效藥物的可支付性較低等因素,我國癌癥患者的生存率與相關發達國家相比仍有明顯差異。

(二)、中國腫瘤藥物及細分藥品市場規模預測

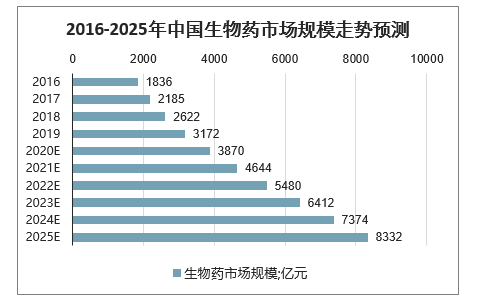

在技術進步、產業結構調整和支付能力增加的驅動下,我國生物藥市場規模的增速遠快于我國整體醫藥市場與其他細分市場。2016年到2019年,我國生物藥市場規模從1836億元增加到3172億元,復合增長率20.0%。預計2025年,我國生物藥市場規模將達到8332億元。

2016-2025年中國生物藥市場規模走勢預測

數據來源:公開資料整理

生物藥市場不斷擴大,其中腫瘤治療藥物市場需求廣闊。

1、EGFR抗體藥物市場銷售情況

在中國EGFR抗體已成為轉移性結直腸癌和鼻咽癌的治療藥物。2014年到2018年,中國EGFR抗體藥物的銷售收入從5.7億元增長到12.8億元,期間年復合增長率為22.4%。隨著醫保覆蓋率的提升,該藥物在結直腸癌和鼻咽癌中的滲透率提升,我國抗EGFR單抗市場繼續保持穩健的增長速度。預計在未來,中國抗EGFR單抗藥物治療轉移性結直腸癌和鼻咽癌市場將持續增長,在2023年以24.6%的年復合增長率增長至38.5億元;并于2030年達到66.2億元,期間年復合增長率為8.0%。

2015-2020年中國抗EGFR單抗藥物市場規模走勢預測

數據來源:公開資料整理

2、CD20單克隆抗體藥物市場銷售情況

抗CD20單抗藥市場預計將以21.9%的年復合增長率,由2018年的25.2億元增長至2023年的67.8億元,并在之后幾年里保持平穩增長,以6.7%的年復合增長率于2030年增長至106.9億元。

2015-2020年中國抗CD20單抗藥物市場規模走勢預測

數據來源:公開資料整理

3、VEGF單克隆抗體藥物市場銷售情況

抗腫瘤的抗VEGF單抗在結直腸癌和非小細胞肺癌的治療過程中有較好的療效。之前局限于只有進口藥,治療的深度無法擴大。我國國產抗腫瘤的抗VEGF單抗藥物安可達®已于2019年獲批上市。中國抗VEGF單抗生物類似藥市場預計將在2030年達到99億元,預計2019至2023年間的年復合增長率為343.5%。

2015-2020年中國抗VEGF單抗生物類似藥物市場規模走勢預測

數據來源:公開資料整理

4、PD-1單克隆抗體藥物市場銷售情況

單克隆抗體簡稱單抗,屬于人工制備抗體,是由一個B細胞克隆,針對單一抗原表位孕育發生的結構均一、高度怪異的抗體。近幾年來,單抗藥物已成為腫瘤免疫治療畛域的焦點。

單抗藥物的結構妄想是抉擇其效率效應的先決前提。面對一款PD-1單抗,其綜合氣力評估指標征求親和性、神奇性、免疫原性、Fc段特色。

親和性 | 親和性:單抗的親和力后果有多強,直接影響到了藥物成就、病例的最佳劑量和有部分副感召程度。單抗的親和力看的主要是兩個指標,EC50與IC50。 |

特異性 | 稀罕性:納武利尤單抗團圓在PD-1胞外的N端loop地域,首要由氫鍵相互浸染,帕博利珠單抗和特瑞普利單抗散漫在PD-1的Fgloop,經由過程對納武利尤單抗和帕博利珠單抗兩者合作/協同松散賦性進行綜合表明,PD-1羈糜帕博利珠單抗后不克不及再有用渙散另外單抗,反之亦然。因此,盡管納武利尤單抗與帕博利珠單抗薈萃PD-1的不同周邊,其撮合PD-1后對付進一步羈糜另一個抗體也具有未必空間位阻效應。在處方時,需鄭重思考空間位阻效應帶來的臨床征兆。 |

疫原性 | 免疫原性:PD-1脅制劑制備時,為了防范T細胞因ADCC(antibody-dependentcellularcytotoxicity抗體依賴的細胞毒性)或CDC(complementdependentcytotoxicity補體依賴的細胞毒性)反應被機體殺滅,選用的多半是IgG4型抗體。若加以潤飾能夠更為完竣。是否有ADCC與CDC存在,也是權衡PD-1單抗成效的指標之一。 |

Fc段特征 | Fc段特征:直接影響到T細胞死活和活性。原由是因為PD-1克制劑靶向的目標是T細胞,而有ADCC和CDC效應的單抗Fc段與方針細胞薈萃,會形成T細胞失活。于PD-L1克服劑,保留不保管ADCC作用,就看PD-L1在T細胞與腫瘤細胞上哪一個詮釋占上風。簡單來看就會有3種表白情況,假如PD-L1在腫瘤細胞抒發占上風,如第1種模式,那么糊口生涯ADCC浸染,是有利于加強殺傷腫瘤細胞;如第2種內容,腫瘤細胞與T細胞PD-L1剖明差不多,那末留存ADCC感召,就會折損一部門T細胞;如第3種形式,T細胞正文PD-L1占上風,那么生計ADCC浸染,只會殺傷T細胞,對殺傷腫瘤細胞有利。 |

PD-1抗體屬于具備如下特殊性的藥物

1 | PD-1靶點非僅針對某一個特定腫瘤或某一類特定的腫瘤細胞,為免疫細胞上的廣譜靶點,基于以上特點,在國外,PD-1抗體已獲批準用于治療十幾種適應癥 |

2 | PD-1抗體的成藥性相對更高,基于現有臨床研究數據,PD-1臨床研究失敗率相對較低 |

3 | 在現有臨床研究中,不同的PD-1抗體分子在藥代動力學、臨床用藥劑量/頻率、臨床療效和臨床安全性等方面差異性相對較大 |

4 | 基于現有臨床數據,部分PD-1抗體單藥治療的客觀緩解率在某些適應癥中不到20%,而在部分臨床研究中,PD-1聯合化療在多個瘤種的治療中顯示出比化療或PD-1抗體單藥更優的治療效果。 |

截至2020年3月9日,我國共有6種獲批的PD-1產品,分別為2家進口和4家國產。2家進口產品分別為百時美施貴寶的歐狄沃®(OPDIVO®,納武利尤單抗)和默沙東的可瑞達®(KEYTRUDA®,帕博利珠單抗);4家國產產品分別為君實生物的拓益®(特瑞普利單抗)、信達生物的達伯舒®(信迪利單抗)、恒瑞醫藥的艾瑞卡®(卡瑞利珠單抗)和百濟神州的百澤安®(替雷利珠單抗)。預計在市場發展的早期階段,來自默沙東和百時美施貴寶等跨國藥企的產品將主導中國市場。然而在國產同類產品上市后,因為其價格較低,預計銷售額會快速增長。

2018-2025年中國PD-1和PD-L1抑制劑市場規模走勢預測

數據來源:公開資料整理

四、抗腫瘤藥物行業發展趨勢:抗腫瘤藥將成為醫藥行業增長點

這些年,隨著環境污染的加劇、生活壓力的加大,全球腫瘤發病率不斷上升。據2018年全球癌癥年報統計數據顯示,2018年全球預計有1810萬癌癥新發病例,全球死亡病例高達960萬。因此,從流行病學的角度來說,腫瘤診斷及治療藥物的需求將非常旺盛,而未來10年抗腫瘤藥物的市場空間也將非常可觀。

目前,從全球銷售規模Top10的抗腫瘤藥銷售情況看來,全球抗腫瘤市場主要依靠重磅的創新藥帶動。預測2020預計8個藥物將增加10億美元的新增銷售額,或者比這個數字更多,其中4個都是抗癌藥物,畢竟,具有高定價能力是腫瘤藥物的顯著特點。而得益于此,抗腫瘤藥也將繼續主導醫藥行業的增長。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國腫瘤治療藥物行業產業鏈、發展現狀及競爭格局分析:癌癥發病例數不斷增加,抗腫瘤藥物市場規模持續上漲[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)