CMOS圖像傳感器(CIS)是一種將光學圖像轉變為電子信號的感光元件,廣泛應用于數碼相機、手機等拍照攝像產品中。在3D感測中的應用:基于結構光和光飛時間的3D產品中,紅外光圖像傳感器用于接收處理物體的三維平面深度信息,可見光圖像傳感器用于接收處理物體的二維平面可見光信息,最后匯總處理,得到三維數據。主要包括CCD(電荷耦合器件)和CMOS(互補性金屬氧化物半導體器件)。圖像傳感器市場主要為CCD和CMOS,CMOS雖然性能稍遜CCD,但價格低、功耗低、體積小,已經成為圖像傳感器市場的主導產品,近年來出貨量占比90%以上。

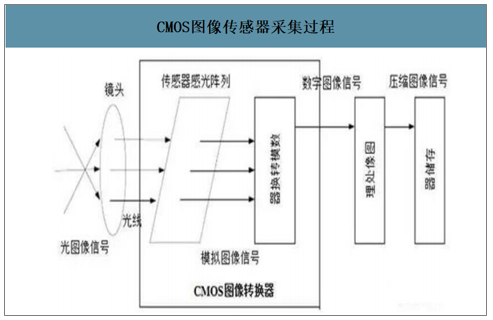

CMOS圖像傳感器采集過程

數據來源:公開資料整理

CCD圖像傳感器與CMOS圖像傳感器特點對比情況

特點 | CCD | CMOS |

像素信號 | 電子包 | 電壓 |

芯片信號 | 模擬電壓 | Bit(數字) |

讀出噪聲 | 低 | 相同幀率下更低 |

敏感度 | 高 | 更高 |

一致性 | 高 | 稍微偏低 |

功耗 | 中等到高 | 低到中等 |

速度 | 中等到高 | 更高 |

系統復雜性 | 高 | 低到中等 |

傳感器復雜性 | 低 | 高 |

相對研發成本 | 低 | 高/低,取決于具體系列 |

數據來源:公開資料整理

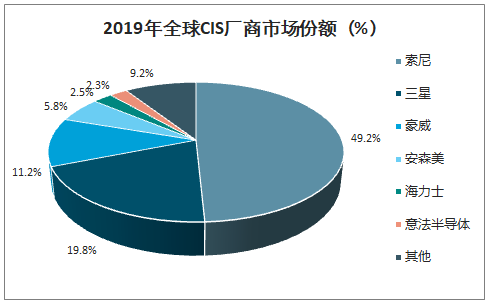

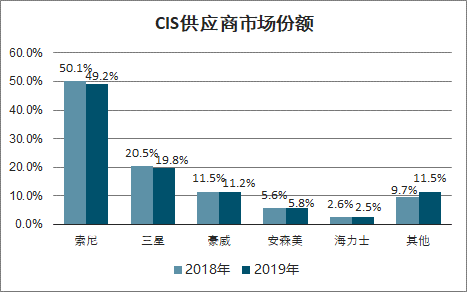

2018年全球CIS市場規模為137億美元,預計到2022年增長至190億美元,2018~2022年復合增長率CAGR為8.5%。2019年全球CMOS圖像傳感器市場占有率前三的分別是索尼(49.2%)、三星(19.8%)、豪威(11.2%),CR3超過80%。

全球CIS芯片市場規模預測(億美元)

數據來源:公開資料整理

2019年全球CIS廠商市場份額(%)

數據來源:公開資料整理

CIS下游應用領域主要包括智能手機、消費領域、計算機、汽車、醫療、安防和工業應用等。

智研咨詢發布的《2020-2026年中國CMOS圖像傳感器(CIS)產業運營現狀及發展前景分析報告》數據顯示:2019年全球CIS市場整體規模約為155億美元。未來3內年,智能手機仍將是CMOS圖像傳感器行業最重要的下游應用市場。目前,在手機攝像頭領域已得到應用的背照式技術、全局快門(GS)、滾動快門(RS)、3D堆疊技術等仍將是未來CMOS圖像傳感器重要技術發展方向。此外,隨著智能手機后置攝像頭數量的增加,不同功能攝像頭的專業分工將愈發明顯,單獨一家CMOS圖像傳感器廠商難以在各項功能上均占據領先優勢。

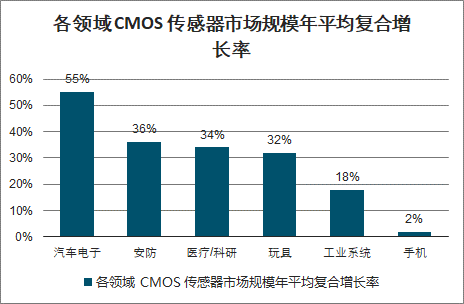

各領域CMOS傳感器市場規模年平均復合增長率

數據來源:公開資料整理

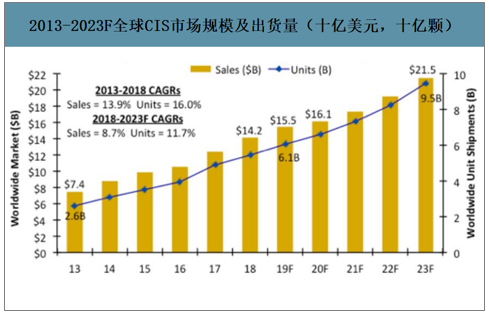

2013~2023F全球CIS市場規模及出貨量(十億美元,十億顆)

數據來源:公開資料整理

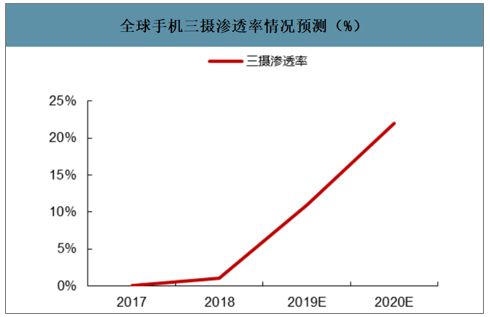

隨著智能手機廠商每年為攝像頭和傳感器進行的更新,以及AR/VR技術的快速發展、普及,未來攝像頭將在用戶智能生活方面扮演更重要的角色,攝像頭似乎已經成為了如今消費者同技術和信息互動的主要渠道,甚至可以取代鍵盤、語音成為全新輸入界面。2019年三攝成攝像頭主流配置方案,智能手機進入多攝時代。2018年平均每臺智能手機搭配2.4顆CIS,預計到2020年超過3顆。盡管從2019年來看全球智能手機市場相對疲弱,但追求更高圖像質量的趨勢確立,攝像頭個數顯著增加,2019年上半年,智能手機CIS市場規模超過50億美元。

智能手機CIS市場規模(十億美元)

數據來源:公開資料整理

全球手機三攝滲透率情況預測(%)

數據來源:公開資料整理

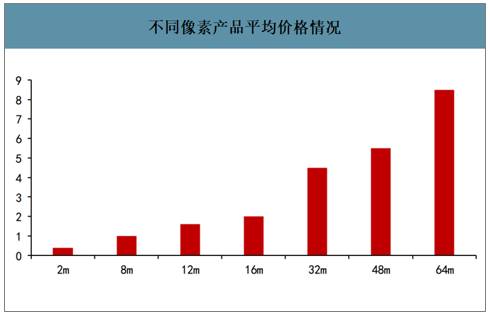

手機高像素 CIS 的進一步滲透疊加其他領域的快速增長,48MP 行業單價在 6 美金左右,64MP 單價在 9 美金左右。相比低像素產品,高端像素產品的價格呈倍數增長。

不同像素產品平均價格情況

數據來源:公開資料整理

汽車自動駕駛離不開多種傳感器。CMOS傳感器主要應用于車載“高級駕駛輔助系統”(ADAS),包括盲點攝像頭、自動防碰撞、道偏離警告、手勢識別、疲勞監測等。ADAS即高級駕駛輔助系統,是利用安裝在汽車上的各種傳感器,在汽車行駛過程中隨時感應周圍的環境,收集數據,進行靜動態物體辨識、偵測與追蹤,并進行系統的運算和分析,讓駕駛者先察覺到可能發生的危險,有效增加汽車駕駛的安全性。

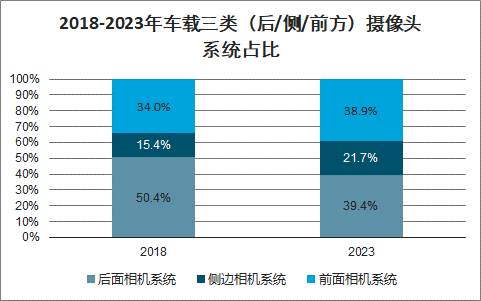

CMOS圖像傳感器下游車載攝像頭市場分為三個部分:配備與汽車前面、后面、側面攝像機傳感器。預計配備于汽車前方ADAS中的影像傳感器,在整體車用嵌入式影像傳感器中的占比由2018年的34%上升至2023年的38.9%;側邊相機系統影像傳感器市占也會從15.3%上升至21.7%;應用于汽車后方的影像傳感器市占由2018年的50.4%,下滑為2023年的37.8%。

2018-2023年車載三類(后/側/前方)攝像頭系統占比

數據來源:公開資料整理

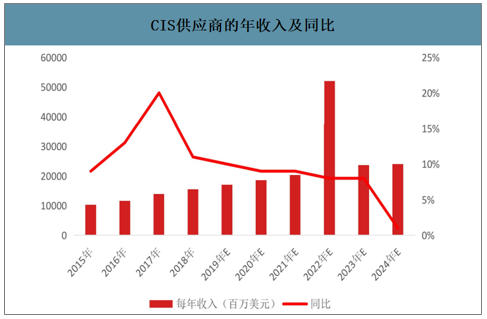

隨著手機進入多攝時代,雙攝、三攝滲透加強;疊加新能源汽車,工業互聯網等領域對攝像頭的需求增加,CIS廠商正在收獲第二波下游行業蓬勃發展的紅利。到2024年,CIS廠商每年收入維持正增長,2024年CIS廠商年收入將達到23986百萬美元,

CIS供應商的年收入及同比

數據來源:公開資料整理

2019年是消費電子需求爆發的一年,以Air pods為代表的可穿戴設備銷量劇增。Air Pods在2019年銷量近6000萬副,同比銷量增長近100%;2019年第三季度全球智能手表出貨量達到1400萬,同比增長42%。可穿戴設備的需求急速增加,快速的占據了晶圓體代工廠以及封裝廠的產能。雖然手機出貨量疲軟,但是多攝加速滲透的趨勢不見,CIS需求旺盛,導致許多晶圓體代工廠產能緊缺。面對這種形勢,頭部CIS供應商也需要擴充產能。但是產能的擴充并非一朝一夕就可以完成。如此情況下,部分訂單就被迫放棄。世界前五大CIS供應商市場份額下降了1.8個百分點。這種市場份額的下降實屬無奈之舉。因為未來需求的持續增加,頭部CIS也只能不斷增加產能。索尼計劃每月增加1萬片產能,而且70%-80%銷往中國;三星計劃通過自建產能每月增加1.5萬片產能;豪威則通過多個晶圓代工廠代工每月增加1萬片的產能。

CIS供應商供應能力概述(單位:千片/月)

- | 2018年 | 2019年 | 2020年 | 備注 |

索尼 | 100 | 110 | 120 | 70%-80%銷往中國 |

三星 | 50 | 60 | 75 | 自建工廠,全部用于手機 |

豪威 | 39 | 50 | 60 | 由臺積電、中芯國際與華力微電子代工 |

格科微 | 0 | - | - | 由三星代工 |

海力士 | 2 | 10 | 20 | 自建工廠 |

數據來源:公開資料整理

CIS供應商市場份額

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國CMOS圖像傳感器行業市場供需態勢及投資戰略研判報告

《2026-2032年中國CMOS圖像傳感器行業市場供需態勢及投資戰略研判報告》共十章,包含國內CMOS圖像傳感器主要企業經營情況,CMOS圖像傳感器行業項目案例分析,2026-2032年CMOS圖像傳感器行業投資潛力及發展展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國圖像傳感器行業發展現狀:下游應用領域廣泛是推動需求增長主要動力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)