塔機(jī)(也稱“塔式起重機(jī)”)設(shè)備租賃業(yè)務(wù)是一種向設(shè)備使用方提供從設(shè)備進(jìn)場安裝、現(xiàn)場操作、維修保養(yǎng)到最終拆卸離場等全方位的綜合解決方案和服務(wù)。塔機(jī)租賃行業(yè)的上游為塔機(jī)制造商,因?yàn)樗C(jī)單價較高,塔機(jī)租賃商多采用融資租賃、分期付款等方式采購塔機(jī)設(shè)備。塔機(jī)租賃行業(yè)的下游為房地產(chǎn)和基礎(chǔ)設(shè)施建筑施工企業(yè),由于塔機(jī)具有單價高、型號多、專業(yè)性強(qiáng)、操作難度大、安全風(fēng)險高、運(yùn)輸成本高等特點(diǎn),建筑施工企業(yè)往往選擇租賃方式。

塔機(jī)租賃和塔機(jī)自用優(yōu)缺點(diǎn)對比

內(nèi)容 | 塔機(jī)租賃 | 塔機(jī)自用 |

占用資金 | 投入資金少,資金周轉(zhuǎn)靈活 | 資金占用量大,對企業(yè)資金周轉(zhuǎn)造成壓力 |

機(jī)械開工率 | 機(jī)械開工率高,可連續(xù)工作,設(shè)備閑置時間少 | 機(jī)械閑置率高,易受施工地點(diǎn)變更、施工項目無連續(xù)性等影響,閑置浪費(fèi)嚴(yán)重 |

設(shè)備選擇 | 可供選擇的設(shè)備多樣 | 設(shè)備單一,易出現(xiàn)與項目不匹配情形 |

設(shè)備管理 | 無需對設(shè)備提供保險、維護(hù)和儲存,無需自行配備專業(yè)操作人員,幾乎零管理成本 | 管理成本高,涉及機(jī)械保險、保養(yǎng)、維修、操作人員工資和保險、堆放場地費(fèi)等成本 |

安全風(fēng)險 | 專業(yè)的塔機(jī)租賃商嚴(yán)格按照設(shè)備使用期限執(zhí)行,有專業(yè)的管理團(tuán)隊,安全風(fēng)險低 | 老舊設(shè)備超期使用,設(shè)備嚴(yán)重老化,易發(fā)生安全事故,需要專業(yè)操作和維修團(tuán)隊 |

數(shù)據(jù)來源:公開資料整理

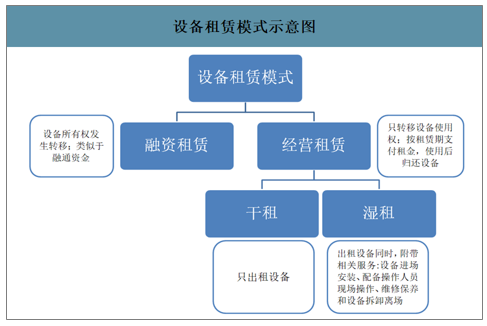

塔機(jī)租賃是以濕租模式為主的外包服務(wù),本質(zhì)上是一種業(yè)務(wù)分包。與普通設(shè)備租賃不同,塔機(jī)安裝和拆卸技術(shù)難度相對較高、安全風(fēng)險系數(shù)大,需要專業(yè)服務(wù),因此租賃公司在向客戶提供塔機(jī)租賃服務(wù)過程中,還包含安裝拆卸業(yè)務(wù)、維修服務(wù),并配備操作機(jī)手。特種作業(yè)操作人員需具備操作證件才能上崗。

設(shè)備租賃模式示意圖

數(shù)據(jù)來源:公開資料整理

一、塔機(jī)租賃服務(wù)行業(yè)市場需求量

塔機(jī)租賃下游為建筑行業(yè),包括房地產(chǎn)、基礎(chǔ)設(shè)施建設(shè)等行業(yè),其中房地產(chǎn)業(yè)占比約80%-90%。我國塔機(jī)租賃行業(yè)從20世紀(jì)80-90年代開始萌芽,當(dāng)時的租賃商以國有企業(yè)設(shè)備管理機(jī)構(gòu)為主,他們在保證內(nèi)部施工的前提下提供部分外部租賃服務(wù)。當(dāng)時很少有個體業(yè)主購買塔機(jī)從事租賃,主要原因是個體業(yè)主資金實(shí)力有限,且很多大公司擁有自己的設(shè)備,無需從外部租賃設(shè)備。20世紀(jì)90年代后期,隨著中國土建工程領(lǐng)域總承包模式的推廣,個體業(yè)主租賃設(shè)備也開始萌芽,逐步出現(xiàn)專業(yè)化分工的趨勢。2000年起,建筑業(yè)走出低谷,工程機(jī)械行業(yè)開啟新一輪黃金發(fā)展期,塔機(jī)租賃行業(yè)也隨之進(jìn)入高速發(fā)展期。

智研咨詢發(fā)布的《2019-2025年中國塔式起重機(jī)租賃行業(yè)市場深度調(diào)研及投資前景分析報告》數(shù)據(jù)顯示:2006-2013年是房地產(chǎn)高速發(fā)展的9年,建筑業(yè)總產(chǎn)值從4.16萬億元增長至16.04萬億元,年均復(fù)合增速達(dá)21.28%,同期塔機(jī)租賃市場規(guī)模從142.8億元增長至502.4億元,年均復(fù)合增速19.69%;2013年起,中央政府加強(qiáng)房地產(chǎn)調(diào)控,部分城市開啟“限購、限價、限貸”政策,建筑行業(yè)增速開始放緩。2013-2019年,建筑業(yè)總產(chǎn)值年均復(fù)合增速下降至7.57%,塔機(jī)租賃市場年均復(fù)合增速也降至13.32%。預(yù)測到2023年,我國建筑業(yè)總產(chǎn)值將達(dá)到33萬億元,年均復(fù)合增速達(dá)7.35%,塔機(jī)租賃市場規(guī)模將達(dá)到1742億元,年均復(fù)合增速13.12%。

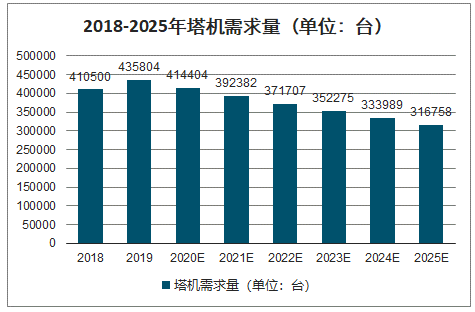

2018-2025年塔機(jī)需求量(單位:臺)

數(shù)據(jù)來源:公開資料整理

2006-2023年中國建筑業(yè)總產(chǎn)值及塔機(jī)租賃市場規(guī)模

數(shù)據(jù)來源:公開資料整理

2008年以來,塔機(jī)銷量和保有量經(jīng)歷了一輪起伏。2008-2013年,塔機(jī)銷量從2.79萬臺增長至6.37萬臺,年均復(fù)合增速17.93%;隨著工程機(jī)械行業(yè)進(jìn)入低迷期,2016年塔機(jī)銷量僅7000臺,僅為2013年的10.99%,此后行業(yè)有所恢復(fù),到2018年銷量為12800臺,到2019年塔機(jī)銷量約4萬臺。2006-2015年,塔機(jī)保有量保持增長態(tài)勢;隨后,由于塔機(jī)銷量不斷下滑以及舊設(shè)備的淘汰,塔機(jī)保有量有下降趨勢,到2018年保有量均值約為42.23萬臺,2019年塔機(jī)保有量均值預(yù)計為45.10萬臺。

2008-2019年中國塔機(jī)市場銷量及同比增速

數(shù)據(jù)來源:公開資料整理

2008-2019年中國市場塔機(jī)保有量(萬臺)

數(shù)據(jù)來源:公開資料整理

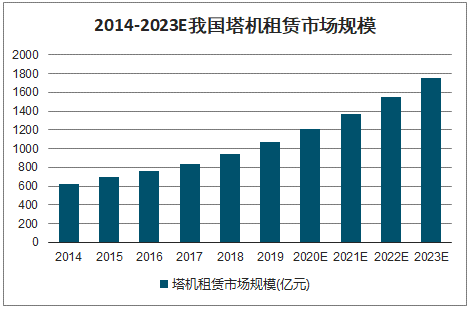

2019年末我國塔式起重機(jī)租賃市場規(guī)模或達(dá)1064億元,2014-2018年,復(fù)合年增長率為10.5%,2019-2023年,隨著裝配式建筑滲透率的提升市場規(guī)模增速有望加快,預(yù)計復(fù)合年增長率達(dá)13.3%。

2014-2023E我國塔機(jī)租賃市場規(guī)模

數(shù)據(jù)來源:公開資料整理

早期由于中、小型塔機(jī)租賃的進(jìn)入門檻較低,塔機(jī)租賃業(yè)務(wù)利潤豐厚,大量小型租賃企業(yè)不斷涌入市場,并通過低價手段獲取用戶,導(dǎo)致低端租賃市場的無序競爭,2014年塔機(jī)租賃商數(shù)量一度達(dá)到1.2萬家。盲目擴(kuò)張和無序競爭導(dǎo)致行業(yè)產(chǎn)能過剩,門檻降低導(dǎo)致安全事故頻發(fā),塔機(jī)租賃行業(yè)在2014年后經(jīng)歷一輪洗牌,小型塔機(jī)租賃企業(yè)自然出清,行業(yè)集中度不斷提升,至2018年,國內(nèi)塔機(jī)租賃商數(shù)量降低至7000余家。

塔機(jī)租賃商經(jīng)營情況

公司名稱 | 國家 | 倉庫數(shù) | 員工數(shù) | 經(jīng)營范圍 | 塔機(jī)數(shù)量 | 最大塔機(jī)重量(噸) |

上海龐源租賃 | 中國 | 2059 | 9480 | 全球 | 5377 | 120 |

NFT | 阿聯(lián)酋 | 20 | 1695 | 全球 | 2586 | 80 |

Liebherr塔機(jī)事業(yè)部 | 德國 | 22 | 2200 | 全球 | 1747 | 100 |

Uperio | 法國 | 23 | 550 | 全球 | 2200 | 25 |

達(dá)豐設(shè)備 | 中國 | 10 | 3278 | 洲內(nèi) | 1063 | 160 |

Wolffkran | 瑞士 | 19 | 850 | 全球 | 729 | 60 |

Morrow | 美國 | 20 | 317 | 洲內(nèi) | 558 | 64 |

Maxim起重機(jī)工廠 | 美國 | 56 | 3615 | 國內(nèi) | 373 | 60 |

Neremat | 比利時 | 17 | 220 | 洲內(nèi) | 506 | 40 |

BiggeCraneandRigging | 美國 | 18 | 1050 | 國內(nèi) | 242 | 40 |

數(shù)據(jù)來源:公開資料整理

二、塔機(jī)租賃服務(wù)行業(yè)壁壘

塔機(jī)租賃服務(wù)行業(yè)的進(jìn)入壁壘主要包括:

1.資質(zhì)壁壘

塔機(jī)是起重機(jī)械的一種,屬于“特種設(shè)備”,該類設(shè)備由于體積和重量大,且大多需要高空作業(yè),危險性較大,施工方需嚴(yán)格遵守《安全生產(chǎn)法》、《建筑起重機(jī)械安全監(jiān)督管理規(guī)定》等國家法規(guī)和行業(yè)規(guī)定,塔機(jī)租賃商需具備《中華人民共和國特種設(shè)備安裝制造維修許可證》和起重設(shè)備安裝工程專業(yè)承包資質(zhì),特種作業(yè)操作人員需具備操作證件才能上崗;

2.經(jīng)驗(yàn)壁壘

塔機(jī)安裝個性化定制需求多,原廠設(shè)計的起重機(jī)械可能不能充分滿足實(shí)際施工需要,需要根據(jù)實(shí)際建設(shè)項目、施工環(huán)境的特點(diǎn)和要求,提出創(chuàng)新的設(shè)計圖紙,如增加獨(dú)立高度、提升局部起重性能等,這要求租賃公司具備豐富的行業(yè)經(jīng)驗(yàn)的核心技術(shù)人員;

3.資金壁壘

塔機(jī)行業(yè)屬資金密集型行業(yè),塔機(jī)采購單價較高,行業(yè)資質(zhì)對塔機(jī)租賃商的注冊資本等也有明確要求。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國塔機(jī)租賃行業(yè)市場專項調(diào)查及投資前景分析報告

《2026-2032年中國塔機(jī)租賃行業(yè)市場專項調(diào)查及投資前景分析報告》共十四章,包含2026-2032年塔機(jī)租賃行業(yè)投資機(jī)會與風(fēng)險,塔機(jī)租賃行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國塔機(jī)租賃行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局和未來趨勢分析:市場需求疲軟,行業(yè)進(jìn)入調(diào)整階段[圖]](http://img.chyxx.com/images/2026/0217/21ca3a087747da8c91405bd1f5445f8c8533de48.png?x-oss-process=style/w320)

![2023年中國塔機(jī)租賃行業(yè)全景分析:需求不振致規(guī)模波動,裝配式建筑滲透率將促進(jìn)市場持續(xù)集中 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![中國塔機(jī)租賃行業(yè)市場規(guī)模、競爭格局分析:塔吊應(yīng)用以房地產(chǎn)領(lǐng)域?yàn)橹鱗圖]](http://img.chyxx.com/2021/03/20210322131612.jpg?x-oss-process=style/w320)