汽車在1918年引入蓄電池,最初的電池電壓是6V。隨著內(nèi)燃機(jī)排量增加以及壓縮比增加,6V系統(tǒng)提供的功率已經(jīng)不能滿足需求,1950年引入了12V電壓系統(tǒng)。隨著汽車電氣設(shè)備繼續(xù)增加,12V系統(tǒng)也難以滿足全部設(shè)備的功率需求,只能在特定階段切斷大功率負(fù)載,導(dǎo)致停車狀態(tài)下空調(diào)不可用等問題。汽車引入啟停系統(tǒng)后,12V系統(tǒng)已經(jīng)達(dá)到了自身輸出功率的極限,此時(shí)若繼續(xù)在12V系統(tǒng)上繼續(xù)增加輕混BSG電機(jī)等大功率用電器,則會(huì)導(dǎo)致瞬時(shí)電流高達(dá)1000安。因此2011年德系車企Audi、BMW、Daimler、VW聯(lián)合推出了48V電壓系統(tǒng)來滿足高功率汽車負(fù)載的需求。選擇48V的原因?yàn)?汽車安全電壓是60V,48V電池充電電壓最高為56V,48V是安全電壓下的可以達(dá)到的最高電壓等級(jí)。

汽車用電壓區(qū)間分布

數(shù)據(jù)來源:公開資料整理

12V低壓系統(tǒng)電源可以采用鉛酸蓄電池,也可以采用磷酸鐵鋰電池。通過成本、性能、安全性以及供應(yīng)鏈成熟度多方面對(duì)比,目前鉛酸蓄電池在各個(gè)方面均強(qiáng)于鋰電池,唯一的缺點(diǎn)是同樣電量下,鉛酸蓄電池的要更重一些,體積更大一些,由于汽車用的鉛酸蓄電池的電量不高,增加的重量以及占據(jù)的機(jī)艙體積有限。只有在一些追求極致輕量化車型上才會(huì)為了追求極限減重用鋰電池替代鉛酸蓄電池。

鉛酸蓄電池與鋰電池做汽車低壓系統(tǒng)電源對(duì)比

| - | 鉛酸蓄電池 | 鋰電池 | 備注 |

成本 | 低 | 高 | 鉛酸電池比鋰電池便宜,鉛酸電池1度電的成本大約300元,鋰電池1度電的成本大約800元,主機(jī)廠對(duì)于成本的計(jì)算非常嚴(yán)格,500元的差價(jià)在整車成本測(cè)算中是巨大的。 |

性能 | 低溫衰減少,承受放電電流大 | 低溫衰減大,承受放電電流小 | 鉛酸電池在低溫下的功率輸出特性比鋰電池好,北方冬季氣溫可達(dá)零下20度,鉛酸蓄電池仍舊可以正常工作,鋰電池的電量會(huì)大幅衰減。鉛酸電池可以承受上千安的放點(diǎn)電流,鋰電池不可以。 |

安全性 | 安全 | 沒有鉛酸安全,鐵鋰好于三元 | 鉛酸電池的安全性遠(yuǎn)遠(yuǎn)高于鋰電池,汽車發(fā)生事故時(shí),不易起火爆燃 |

供應(yīng)鏈 | 成熟 | 不成熟 | 鉛酸電池技術(shù)成熟,駱駝、風(fēng)帆、瓦爾塔等企業(yè)經(jīng)營多年,技術(shù)可靠。12V鋰電的供應(yīng)商鳳毛麟角,沒有確定訂單也不會(huì)進(jìn)行大規(guī)模的12V車載鋰電池開發(fā)。 |

數(shù)據(jù)來源:公開資料整理

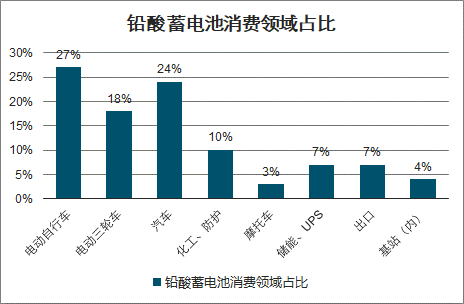

鉛酸蓄電池按用途可以分為動(dòng)力型、啟動(dòng)型、固定型和儲(chǔ)能型等。動(dòng)力型主要用于電動(dòng)自行車、電動(dòng)三輪車、低速電動(dòng)車等,此為鉛酸蓄電池最大應(yīng)用領(lǐng)域,占整個(gè)精煉鉛消費(fèi)市場(chǎng)的40%。啟動(dòng)型電池主要用于汽車領(lǐng)域。鉛酸蓄電池消費(fèi)季節(jié)性明顯,一般來說,二季度是消費(fèi)淡季,三季度是動(dòng)力型蓄電池消費(fèi)旺季,起停型鉛酸蓄電池的銷售旺季通常為每年的第四季度。

鉛酸蓄電池消費(fèi)領(lǐng)域占比

數(shù)據(jù)來源:公開資料整理

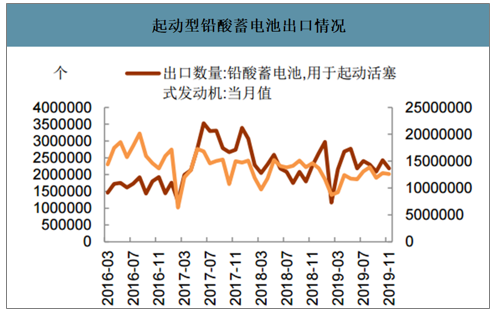

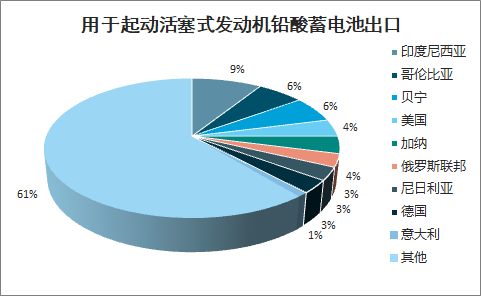

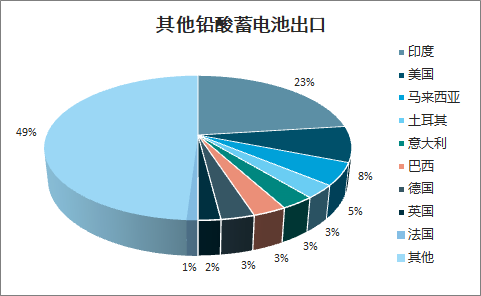

智研咨詢發(fā)布的《2020-2026年中國鉛酸蓄電池行業(yè)市場(chǎng)全景調(diào)查及投資價(jià)值預(yù)測(cè)報(bào)告》數(shù)據(jù)顯示:2020年1-2月用于起動(dòng)活塞式發(fā)動(dòng)機(jī)鉛酸蓄電池出口量為316.75萬個(gè),其他鉛酸蓄電池出口量為1855.02萬噸,蓄電池出口累計(jì)值達(dá)2171.77萬個(gè),累計(jì)同比下降11.25%。近幾年,國內(nèi)鉛酸蓄電池出口量占總產(chǎn)量的15%-20%,分洲別來看,起動(dòng)活塞式發(fā)動(dòng)機(jī)鉛蓄電池出口至歐洲的占比約16%,其他鉛蓄電池出口至歐洲的占比約21%;分國別看,鉛酸蓄電池出口量排名前三的國家為印度、美國、馬來西亞。因此,國外疫情持續(xù)發(fā)酵,歐美汽車產(chǎn)業(yè)的停擺,導(dǎo)致儲(chǔ)能、汽車蓄電池企業(yè)出口訂單受挫。同時(shí),部分港口受限,鉛蓄電池企業(yè)出口訂單亦受到影響。預(yù)計(jì)未來1至2個(gè)月鉛酸蓄電池出口量維持下降態(tài)勢(shì)。

起動(dòng)型鉛酸蓄電池出口情況

數(shù)據(jù)來源:公開資料整理

用于起動(dòng)活塞式發(fā)動(dòng)機(jī)鉛酸蓄電池出口

數(shù)據(jù)來源:公開資料整理

其他鉛酸蓄電池出口

數(shù)據(jù)來源:公開資料整理

全球汽車保有量近年來一直保持平穩(wěn)增長,預(yù)計(jì)2020年有望突破15億輛,啟動(dòng)電池的市場(chǎng)空間廣闊。中國仍屬于新興汽車市場(chǎng),國內(nèi)汽車保有量的增速高于全球平均增速。預(yù)計(jì)中國汽車保有量的上限或?yàn)?.8-7.0億輛,汽車年銷量的天花板或?yàn)?000-4800萬臺(tái)/年。目前國內(nèi)汽車保有量?jī)H為2.6億輛,仍有較大的增長空間。預(yù)計(jì)2020年國內(nèi)汽車保有量為3億輛。

2011-2019年中國汽車保有量(億輛)

數(shù)據(jù)來源:公開資料整理

鉛酸蓄電池技術(shù)十分成熟,是世界上使用最廣泛的化學(xué)電源。盡管近年來鋰離子電池在新能源領(lǐng)域應(yīng)用廣泛,但鉛酸蓄電池仍然憑借大電流放電性能強(qiáng)、電壓特性平穩(wěn)、溫度適用范圍廣、單體電池容量大、安全性高和原材料豐富且可再生利用、價(jià)格低廉等一系列優(yōu)勢(shì),廣泛應(yīng)用于汽車啟動(dòng)電池和啟停電池領(lǐng)域。汽車起動(dòng)電池銷量與下游汽車行業(yè)密切相關(guān),在汽車產(chǎn)銷量和保有量不斷增長的背景下,汽車起動(dòng)電池市場(chǎng)規(guī)模呈現(xiàn)持續(xù)增長的態(tài)勢(shì),持續(xù)增長的汽車銷量和保有量為汽車起動(dòng)電池的發(fā)展提供了良好的市場(chǎng)環(huán)境。此外,受國內(nèi)雙積分政策的影響,油耗限值壓力陡增,預(yù)計(jì)未來幾年啟停系統(tǒng)將成為燃油車標(biāo)配,鉛酸啟停電池市場(chǎng)空間巨大。

鉛酸蓄電池是汽車零部件中的消耗品,主要供給汽車配套市場(chǎng)和維護(hù)市場(chǎng)。配套市場(chǎng)主要為汽車整車廠商的新車配套,每輛新車需配一只電池。維護(hù)市場(chǎng)主要用于存量車維修和保養(yǎng)時(shí)更換蓄電池。汽車蓄電池的平均使用壽命為1-3年,假設(shè)每年有40%的存量汽車需要更換起動(dòng)電池,維護(hù)市場(chǎng)每年的對(duì)電池的需求量約為汽車保有量的40%。因此,汽車蓄電池年需求數(shù)量(只)約為每年的新車產(chǎn)量與汽車保有量40%之和,換算為電池容量kVAh,大約是數(shù)量的0.7倍。根據(jù)汽車銷量和保有量測(cè)算,預(yù)計(jì)2021年汽車啟動(dòng)電池市場(chǎng)空間有望達(dá)到429億元。

鉛酸蓄電池市場(chǎng)空間測(cè)算

- | 2015 | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E |

汽車銷售(萬輛) | 2459.8 | 2802.8 | 2887.9 | 2808.1 | 2576.9 | 2370.7 | 2560.4 |

同比增速 | 4.7% | 13.9% | 3.0% | -2.8% | -8.2% | -8.0% | 8.0% |

汽車保有量(萬輛) | 17228 | 19440 | 21743 | 24028 | 26000 | 27690 | 29351.4 |

同比增速 | 5.9% | 12.8% | 11.8% | 10.5% | 8.2% | 6.5% | 6.0% |

啟動(dòng)電池需求量(萬只) | 9351 | 10578.8 | 11585.1 | 12419.3 | 12976.9 | 13446.7 | 14301 |

同比增速 | - | 13.1% | 9.5% | 7.2% | 4.5% | 3.6% | 6.4% |

啟動(dòng)電池需求量(萬kVAh) | 6545.7 | 7405.2 | 8109.6 | 8693.5 | 9083.8 | 9412.7 | 10010.7 |

單價(jià)(元) | 300 | 300 | 300 | 300 | 300 | 300 | 300 |

市場(chǎng)規(guī)模(億元) | 280.5 | 317.4 | 347.6 | 372.6 | 389.3 | 403.4 | 429 |

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國啟動(dòng)型鉛酸蓄電池行業(yè)市場(chǎng)分析研究及投資機(jī)會(huì)研判報(bào)告

《2026-2032年中國啟動(dòng)型鉛酸蓄電池行業(yè)市場(chǎng)分析研究及投資機(jī)會(huì)研判報(bào)告》共十三章,包含中國啟動(dòng)型鉛酸蓄電池行業(yè)營銷策略分析,啟動(dòng)型鉛酸蓄電池行業(yè)發(fā)展機(jī)會(huì)及對(duì)策建議,啟動(dòng)型鉛酸蓄電池市場(chǎng)預(yù)測(cè)及項(xiàng)目投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國鉛酸蓄電池行業(yè)市場(chǎng)政策匯總、產(chǎn)業(yè)鏈圖譜、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)分析:產(chǎn)品逐步向高性能、長壽命、低污染方向迭代升級(jí)[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2025!中國備用電源鉛酸蓄電池行業(yè)產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模及發(fā)展趨勢(shì)分析:市場(chǎng)規(guī)模與產(chǎn)量雙提升,在通信、醫(yī)療及新能源領(lǐng)域持續(xù)發(fā)光發(fā)熱[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中國鉛酸蓄電池行業(yè)全景速覽:行業(yè)不斷整合,市場(chǎng)規(guī)模將進(jìn)一步提升[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)