一、血友病定義及類別

血友病為一組遺傳性凝血功能障礙的出血性疾病,其共同的特征是活性凝血活酶生成障礙,凝血時間延長,終身具有輕微創傷后出血傾向,重癥患者沒有明顯外傷也可發生“自發性”出血。

血友病的類別

1 | 血友病A(血友病甲) | 即因子Ⅷ促凝成分(Ⅷ:C)缺乏癥,也稱AGH缺乏癥,是一種性聯隱性遺傳疾病,女性傳遞,男性發病。 |

2 | 血友病B(血友病乙) | 即因子Ⅸ缺乏癥,又稱PTC缺乏癥、凝血活酶成分缺乏癥,亦為性聯隱性遺傳,其發病數量較血友病A少。血友病B患者的出血癥狀多數較輕。 |

3 | 血友病C(血友病丙) | 即因子Ⅺ(FⅪ)缺乏癥,又稱PTA缺乏癥、凝血活酶前質缺乏癥。為常染色體不完全隱性遺傳,男女均可患病,是一種罕見的血友病。 |

數據來源:公開資料整理

二、血友病患病人數分析

智研咨詢發布的《2020-2026年中國血友病藥物行業市場專項調查及投資盈利預測報告》顯示:15~20/10萬男孩中有發病,此發病率在所調查的不同的種族和地域之間沒有差異。發病率以血友病A最多占85%,血友病B占15%,血友病C較少見。

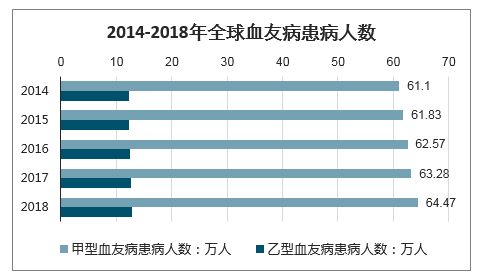

2014-2018年全球血友病患病人數從2014年的73.32萬人增長至2018年的77.36萬人,其中2018年甲型血友病患病人數達64.47萬人,同比2017年增加1.19萬人;乙型血友病患病人數達12.89萬人,同比2017年增加了0.23萬人。

2014-2018年全球血友病患病人數

數據來源:公開資料整理

我國血友病患病人數眾多并呈現增長趨勢,2014年,我國血友病患者人數為13.7萬,其中約85%為甲型血友病患者。2018年中國血友病患病人數達14萬人,其中甲型血友病患病人數11.9萬人,同比2017年增加了0.08萬人;乙型血友病患病人數2.1萬人,同比2017年增加了0.01萬人。預計2025年我國血友病患者人數增長至14.49萬。

2014-2018年中國血友病患病人數

數據來源:公開資料整理

2014-2025年中國血友病患者人數走勢預測

數據來源:公開資料整理

三、血友病治療藥物市場規模情況分析

我國甲型血友病患者的治療需求并未獲得充分滿足,首先我國甲型血友病的治療滲透率較低,其次,國民的人均凝血八因子消耗量低。再次現有凝血八因子使用量亦未能滿足我國按需治療的市場需求。

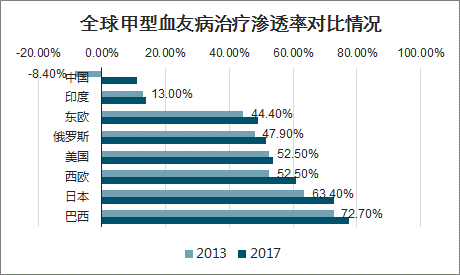

我國甲型血友病的治療滲透率較低。2013年,我國甲型血友病患者當中接受治療的比例只有8.4%,至2017年上述數字增加至11.2%,遠低于東歐(49.0%)、美國(53.7%)、西歐(60.8%)、日本(72.9%)和巴西(77.6%)的治療滲透率比例。

全球甲型血友病治療滲透率對比情況

數據來源:公開資料整理

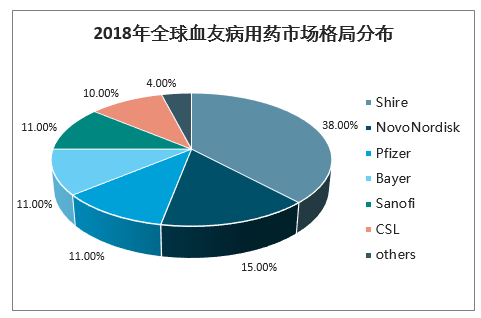

據統計,2018年全球血友病藥物市場規模約98.75億美元,其中全球血友病藥物前六大公司分別為Shire、NovoNordisk、Pfizer、Bayer、Sanofi和CSL,合計占據全球約96%的市場份額,Shire以38%的市場份額位居第一。

2018年全球血友病用藥市場格局分布

數據來源:公開資料整理

我國國民的人均凝血八因子消耗量低。2017年世界血友病聯盟登記的我國國民人均凝血八因子消耗量僅有0.26IU,遠低于發達國家(例如,2017年世界血友病聯盟登記的美國國民人均凝血八因子消耗量為9.57IU)和部分發展中國家(例如,2017年世界血友病聯盟登記的俄羅斯國民人均凝血八因子消耗量為6.89IU)的人均凝血八因子消耗量。

2017年全球人均凝血因子VIII使用量情況

數據來源:公開資料整理

我國甲型血友病以按需治療為主,現有凝血八因子使用量亦未能滿足我國按需治療的市場需求。2017年,中國18歲以上與18歲及以下患者選擇預防治療的比例分別為10%與29%;結合我國2017年國民人均凝血八因子消耗量(約為0.26IU/人)、我國中間型和重型甲型血友病患者人數(約為7.14萬人)、患者人均年化使用量(7.5萬IU)等數據推算,我國每年需要53.5億IU凝血八因子才能滿足按需治療的需求,我國現有凝血八因子使用量亦并未滿足我國按需治療的市場需求。如逐漸開始使用預防治療方案并在患者中進一步推廣,未來的市場需求將進一步增加。

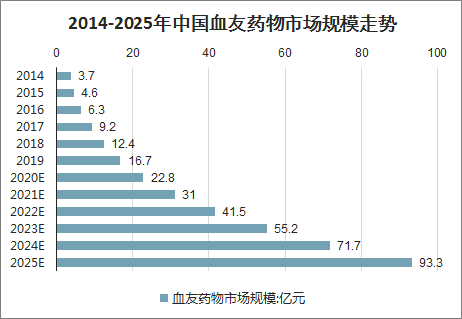

我國血友病藥物市場由2014年的3.7億元增長至2018年的12.4億元,預計至2023年達到55.2億,至2025年達到93.3億元。預計至2030年達到141.0億元。在很多成熟市場,血源性凝血八因子藥物已退出市場,血友病的治療需求由重組凝血八因子滿足。

2014-2025年中國血友藥物市場規模走勢

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)