直播電商發展迅猛,2019年進入發展元年,預計2020 年成為直播電商的井噴之年,直播將逐漸成為電商標配。但是隨著階段性紅利消退,直播很難成為絕大多數品類的主要銷售通路,消費者購物心態也逐漸趨于理性。

一、直播電商發展歷程

業內公認的直播元年是2016年,這一年,國內接連出現了300多家網絡直播平臺,直播用戶數量也快速增長。適逢電商平臺遭遇流量瓶頸,各大平臺積極尋求變革,嘗試一種電商內容化、電商社區化的模式,直播平臺的出現讓這種嘗試得以落實。2016年,淘寶、京東、蘑菇街、唯品會等電商平臺紛紛推出直播功能,開啟直播導購模式;快手、斗魚等直播平臺則與電商平臺或品牌商合作,布局直播電商業務。

經過4年多發展,越來越多的電商平臺、視頻直播平臺、MCN機構、品牌廠商參與到直播電商行業,直播電商產業鏈基本成型,行業進入高速發展期。

直播電商主要平臺發展歷程

類型 | 平臺 | 發展歷程 |

電商平臺 | 蘑菇街 | 2016年3月,上線直播功能,打造直播+內容+電商;2020財年二季度財報顯示,在整體GMV中,直播業務GMV所占比重達到39.1%,為16.29億元人民幣,同比增長了115.2%。 |

淘寶 | 2016年5月,直播功能開通,2019年淘寶直播引導成交額超過2000億元,連續3年增速達150%以上。 | |

京東 | 2016年9月上線直播功能,2018年8月召開達人大會,宣布內容達人專屬扶持計劃——京星計劃;2019年7月京東宣布計劃至少投入10億資源,孵化不超過5名紅人。 | |

網易考拉 | 2019年8月上線直播功能;2019年6月推出“考拉ONE物全網招募計劃”,目前已有10000+達人。 | |

拼多多 | 2019年11月27日直播首秀;2020年年以來,拼多多已在浙江、廣東、山東、河北等地聯手推進了“市縣長產業帶直播”活動,共同扶持產業帶轉型。 | |

直播平臺 | 快手 | 2016年初上線直播功能;2018年6月,快手聯合有贊,發布“短視頻電商導購”解決方案,快手APP的每個主播的個人主頁將新增“快手小店,每個主播均可開啟自己的小店。 |

抖音 | 2017年11月上線直播功能;2019年2月發布主播招募計劃;2020年3月,抖音簽約羅永浩。 | |

斗魚 | 早在2016年1月,斗魚就聯合淘寶、京東等平臺,在眾多直播間嵌入購物連接;之后又進行多次直播電商嘗試,但都不了了之;2020年4月17-20日,斗魚直播在湖北省發改委等多部門支持下,旭旭寶寶、YYF、一條小團團等26位頂級流量主播為湖北農產品帶貨。 | |

微信 | 2019年3月,騰訊直播開啟內測;2019年5月,騰訊針對微信公眾號推出了直播工具;2019年7月,騰訊直播開始內測電商直播功能,同時微信小程序內嵌騰訊直播H5頁面。 |

數據來源:公開資料整理

二、2019年直播電商爆發,進入真正的電商直播元年

淘寶直播帶貨能力在2019年全面爆發,連續三年直播引導成交增速150%以上。這是近三年全球增長最快的電商形式。

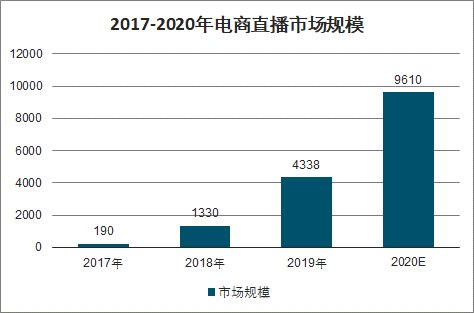

智研咨詢發布的《2020-2026年中國直播電商行業市場行情動態及戰略咨詢研究報告》數據顯示:2019年電商直播市場規模已經到達4338億元,預計2020年行業總規模還將繼續擴大。疫情影響之下,多產業的“云復工”、消費者“云逛街、云購物”的熱情高漲,更是助推了這種模式的演進。

2017-2020年電商直播市場規模

數據來源:公開資料整理

淘寶總裁蔣凡表示,“淘寶直播成為2019年雙11的全新增長點。參與天貓雙11的商家中,有超過50%都通過直播獲得了增長。天貓雙11全天,淘寶直播帶來的成交接近200億,超過10個直播間引導成交過億。”

三、直播電商用戶在網民中滲透率為29.3%

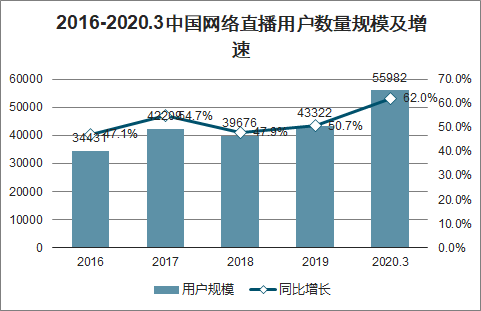

截止2020年3月,我國網絡直播用戶規模達5.60億,較2018年底增長1.63億,占網民整體的62.0%。在2019年興起并實現快速發展的電商直播用戶規模為2.65億,占網民整體的29.3%。

2019年“618”期間,淘寶直播帶動商品銷售30億元,開播商家數同比増長近120%,開播場次同比増長150%;2019年雙11當天,僅淘寶直播成交額就達到200億,億元直播間超過10個。直播,成為雙11期間品牌商家最大的增長點。

2016-2020.3中國網絡直播用戶數量規模及增速

數據來源:公開資料整理

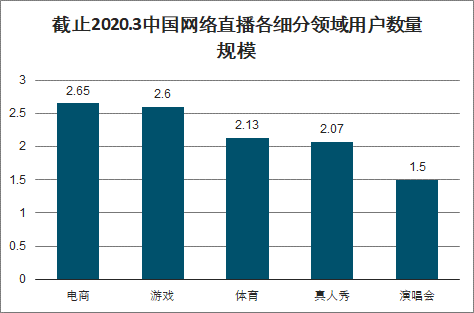

截止2020.3中國網絡直播各細分領域用戶數量規模

數據來源:公開資料整理

四、直播行業發展火爆 人才需求量逆勢猛增

2020年疫情爆發,進一步加大了就業壓力,使得就業形勢更為嚴峻。求職者求職計劃、渠道等受到影響;許多中小企業難以生存,7成以上的中小企業選擇維持人員規模不變或適度減員。

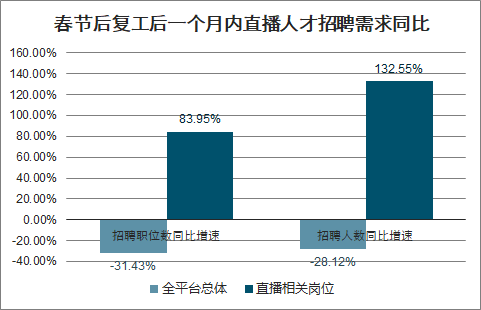

受疫情影響,2020年春節復工后一個月內(2020年春節后一個月為220.02.03-2020.03.03,2019年同期為2019.02.11-2019.03.12),企業整體招聘職位數(招聘職位數=2020.02.03-2020.03.03期間內智聯招聘平臺上所有招聘職位數)與招聘人數分別同比下降31.43%和28.12%。在此背景,直播行業人才需求量卻逆勢猛增。針對直播相關崗位而言,招聘職位數在一個月內同比上漲83.95%,招聘人數增幅更是達132.55%。

春節后復工后一個月內直播人才招聘需求同比

數據來源:公開資料整理

五、電商為直播人才吸納大戶

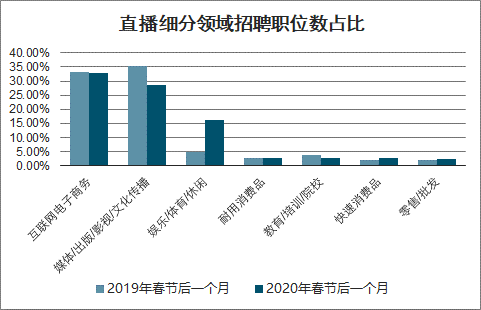

從具體細分領域來看,今年春節后一個月,側重賣貨的互聯網/電子商務平臺招聘的直播崗位數量在所有直播崗位中占三分之一,比例最高。

與直播平臺主導、創作者自發進行的帶貨相比,電商平臺主導的直播具備平臺信用背書,對交易的指向性更為明確,借助真實性與互動性實現最短路徑下的爆發式增長,充滿就業機遇。其次,以內容為驅動的媒體/出版/影視/文化傳播領域招聘的直播崗位占28.58%,排名第二。

直播細分領域招聘職位數占比

數據來源:公開資料整理

六、淘寶直播為行業翹楚

2020年3月31日,使用淘寶直播的消費者占比68.5%,經常使用淘寶直播的消費者占比46.3%,處于絕對領先優勢;其次為抖音直播和快手直播,使用用戶占比分別是57.8%和41.0%,經常使用的忠實用戶占比分別是21.2%和15.3%。

直播電商購物平臺占有率

直播平臺 | 使用用戶 | 忠實用戶 | |

傳統直播電商 | 淘寶直播 | 68.5% | 46.3% |

天貓直播 | 32.4% | 5% | |

京東直播 | 23.8% | 3.5% | |

拼多多直播 | 20.9% | 3.4% | |

蘑菇街直播 | 8.5% | 1.9% | |

小紅書直播 | 19.5% | 1.7% | |

唯品會直播 | 12% | 1.3% | |

社交直播電商 | 抖音直播 | 57.8% | 21.2% |

快手直播 | 41% | 15.3% | |

虎牙直播 | 9.8% | 0.2% | |

斗魚直播 | 12.1% | 0.1% | |

花椒直播 | 4.1% | 0% | |

數據來源:公開資料整理

七、價格優勢是直播間的殺手锏

直播帶貨最大的特點就是低價,比如,李佳琦帶貨是要把利潤壓縮到某一程度上,而且未來三個月品牌方不準超越這個價格,他賣的就是低價,“全網最低價”極大地誘惑著消費者,令其忍不住剁手。如果是同樣的價格,顧客還是更加傾向于去實體店購買的,畢竟更多客戶更加注重購物過程中的體驗感。

商品性價比和喜歡程度是購物決策關鍵因素。通過觀看直播轉化為購物的原因,排在前四位的是商品性價比高(60.1%)、展示的商品很喜歡(56.0%)、價格優惠(53.9%)、限時限量優惠(43.8%)。總體來看,能夠吸引消費者決定購物的主要原因還是在于商品本身的性價比和價格優惠程度。

用戶通過直播購物原因

數據來源:公開資料整理

八、商業信任正從品牌遷移到了KOL身上

另一方面,主播在形成購買決策當中也起到了關鍵的作用,消費品的商業價值在向人身上聚合,商業信任正從品牌遷移到了KOL身上。KOL的流量變現,其實可以看做是一種信任變現:用戶正因為相信KOL的推薦,才會種草某產品或者對某品牌有好感。

李佳琦、薇婭可以說是電商直播中最具有代表性的人物,一個是5分鐘賣出15000支口紅的“口紅一哥”;一個是單場(2h)直播引導銷售額超2.67億的“帶貨一姐”。《淘寶直播影響力排行榜》中,兩人高居榜首,影響力遠超其他主播。

淘寶直播影響力排行榜

排名 | 達人昵稱 | 粉絲數 | 用戶活躍度 | 觀看數 | 新榜指數 |

1 | 李佳琦 | 2278萬 | 3089萬 | 1297萬 | 1254.9 |

2 | 薇婭 | 1996萬 | 1685萬 | 2031萬 | 1201.6 |

3 | 烈兒寶貝 | 394萬 | 269萬 | 256萬 | 976.7 |

4 | 李湘 | 243萬 | 83萬 | 126萬 | 965.9 |

5 | 陳潔 | 291萬 | 282萬 | 221萬 | 924 |

6 | 大晶 | 53萬 | 57105 | 55萬 | 910.4 |

7 | 小翱小BABY | 59萬 | 10萬 | 55萬 | 899.4 |

8 | 安安 | 446萬 | 12萬 | 58萬 | 864.1 |

9 | 雯雯 | 39萬 | 10萬 | 24萬 | 853.9 |

10 | 金玲 | 30萬 | 28925 | 46萬 | 848.7 |

數據來源:公開資料整理

九、直播將成為電商標配 卻很難成為絕大多數品類的主要銷售通路

2020 年成了直播電商的井噴之年,這主要是因為疫情當前,線下零售受困,疊加用戶的好奇心,帶來了媒體端的紅利,但這種紅利是階段性的,再者它的消費效率也不高。就像曾經圖文團購和圖文導購所經歷的一樣,最終它會以團購或者導購的形態變成電商的標配,卻很難成為絕大多數品類的主要銷售通路。

1、利潤空間狹窄

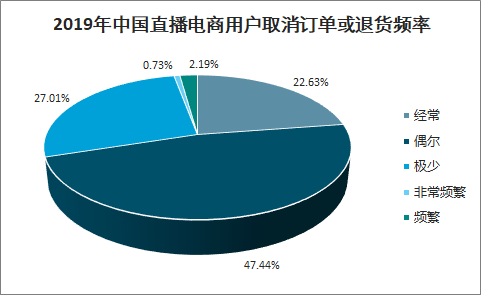

由于直播賣貨通常是在激發消費者沖動消費,這也就導致了極高的退貨率。受訪用戶中取消直播購物訂單或者退貨的比例較高,取消訂單或退貨頻率極少的用戶僅占27.01%。原本單場利潤就已經被打到極薄的品牌和商家,一退貨基本上就沒有什么利潤可言。

2019年中國直播電商用戶取消訂單或退貨頻率

數據來源:公開資料整理

2、低價效應降低品牌力

直播帶貨的核心優勢在于價格優勢,價格低廉自然與品牌的溢價能力矛盾,直播帶貨幾乎不太可能會提升品牌價值,進而提升品牌溢價能力。對于那些想要通過品牌運作,形成品牌資產,實現品牌沉淀,自然提高品牌附加值的企業來講,直播帶貨的長期意義不大。

當輕易的促銷打折成為常態,消費者就會被培養成為“價格敏感用戶”,很難再接受以正常價格來購買。一個品牌通過一次直播帶貨,就有可能改變消費者對于產品價格的敏感度,影響品牌的溢價能力。所以,要想真正塑造品牌,提升品牌附加值,就需要腳踏實地,耐心耕耘。

同時,網紅帶貨帶來了C2M的供應鏈改造的大討論,也就是通過提前預估消費者需求臨時反向推動制造產業鏈定制,C2M可以看做是一種定制化銷售,品牌能夠產生的附加值就更加有限。 極端一點看,如果后端的制造供應鏈極其成熟,那么“品牌”就沒有溢價的意義。

十、消費者通過直播購物的心態趨于冷靜

有37.3%的受訪消費者在直播購物中遇到過消費問題。一些主播帶貨時存在夸大宣傳、引導消費者繞開平臺私下交易等現象,部分消費者遭遇假冒偽劣商品、售后服務難保障情況。隨著直播帶貨趨于常態化,線下業態的恢復,消費者的通過直播來購物的心態將愈發理性。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國直播電商行業市場運營態勢及未來趨勢研判報告

《2026-2032年中國直播電商行業市場運營態勢及未來趨勢研判報告》共十章,包含中國直播電商行業發展環境洞察&SWOT分析,中國直播電商行業市場前景及發展趨勢分析,中國直播電商行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國直播電商行業產業鏈圖譜、交易規模、重點企業及發展趨勢分析:交易規模和滲透率持續增長,直播電商未來發展更加多元化和精細化[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中國直播電商行業現狀分析:直播電商各項指標增速放緩,行業整體朝精細化、常態化發展 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)