IDC(InternetDataCenter互聯網數據中心)是對入駐(Hosting)企業、商戶或網站服務器群進行托管的場所,其功能是數據存儲和處理的中樞。IDC企業為ICP(互聯網內容提供商)、企業、媒體和云計算廠商提供大規模、高質量、安全可靠的專業化服務器托管、空間租用、網絡帶寬批發及ASP(動態服務器網頁)、EC(電子商務)等業務。

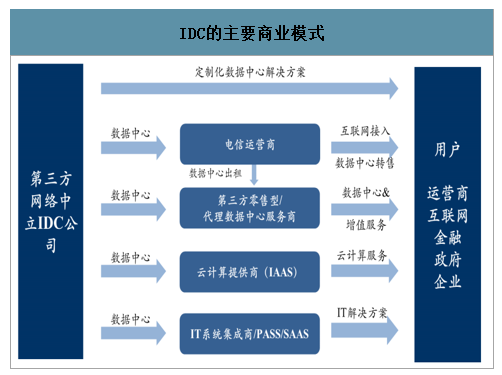

IDC的主要商業模式

數據來源:公開資料整理

隨著互聯網和通信技術的不斷發展,企業的數據處理和存儲趨于規模化、靈活化和節能化,IDC也從基礎的主機托管、帶寬出租等業務不斷與新技術結合(云計算、邊緣計算等)拓展到網絡安全服務、代維服務、虛擬數據存儲和計算等綜合化業務。隨著5G時代的來臨,IDC向著產業4.0時代邁進。

產業1.0時代:數據中心大多用于科研方面,基礎電信運營商提供少量中心機房機柜出租,服務內容單一,主要包括出租機柜,提供場地、電力、網絡帶寬、通信設備等基礎資源和設施的托管和維護服務。

產業2.0時代:隨著互聯網高速發展網站數量激增,企業已經意識到IDC是企業IT基礎建設的核心。IDC除基礎的主機托管業務外,同時提供數據存儲管理、安全管理、網絡互聯、出口帶寬的網絡選擇等服務。部分運營商由提供機柜托管轉向數據存儲管理、互聯出口帶寬選擇等服務。同時自建IDC成為大型互聯網企業建設趨勢。

產業3.0時代:云計算技術的成熟開啟了IDC的IaaS時代。數據中心概念被擴展,大型化、虛擬化、綜合化數據中心服務是主要特征,數據中心突破了原有的機柜出租、線路帶寬共享、主機托管維護、應用托管等服務,更注重數據存儲和計算能力的彈性化、設備維護管理的綜合化。在此階段,規模化建設和運營帶來成本降低,業務向龍頭聚攏,產業整合加快。

產業4.0時代:全球5G開始規模部署后,5G應用誕生邊緣計算需求,產業分工進一步明確,此階段規模化、模塊化的超大型數據中心與小型化邊緣數據中心將同時部署。從整體發展歷程來看,我國IDC產業壓縮美國IDC產業近30年發展歷程,發展速度更快。歐美發達國家互聯網發展近50年,2000年左右其第三方IDC產業開始逐步發展,Equinix、DLR(數字房地產信托公司)等著名第三方IDC企業憑借靈活的管理及高效的收購,迅速發展成為全球龍頭。在同時期,我國的互聯網剛剛起步,2002年我國IDC企業開始對IDC機房進行了擴容和改造項目,該階段IDC需求主要由運營商承接,隨著互聯網產業不斷發展專業的第三方IDC服務商誕生。

智研咨詢發布的《2020-2026年中國IDC服務產業運營現狀及發展前景分析報告》數據顯示:我國IDC市場規模已達千億級,未來將維持增長態勢不變。2018年,全球IDC業務市場(包括托管業務、CDN業務和公共云IaaS/PaaS業務)整體規模達到6253.1億元,同比增長23.6%,我國IDC業務市場總規模首次突破千億大關,達1228億元,同比增長29.8%。2019年,我國IDC產業進入4.0時代,差異化需求凸顯,產業分工進一步明確,市場規模達到1560.8億元,增速為27.1%,遠高于世界11%的平均水平,其中互聯網企業云數據中心建設成為行業的最強驅動力。未來三年中國IDC市場規模將會加速上漲,將維持30%左右的高增長率,預計2022年中國的IDC市場規模將達到3481.9億元。

中國IDC業務市場規模(億元)

數據來源:公開資料整理

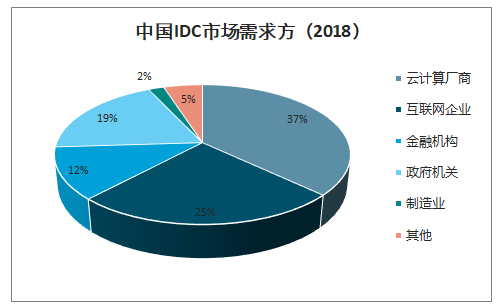

從IDC需求端來看,云計算廠商為IDC最大占比客戶,有望領先受益于云計算發展。云計算廠商作為IDC行業最主要的客戶,占據37%的份額,互聯網企業緊隨其后,另外政府機構及金融機構也是IDC行業主要需求方。近年來,云計算已經由政府建設數據中心推動進入行業自行推動階段,在成熟的政務云市場外,以醫療云、金融云、交通云等為代表的行業云正快速發展,IaaS行業景氣度將傳到產業鏈上游,利好中游IDC行業和上游核心硬件。在未來的增量市場中,由于云計算市場規模持續高速增長,云計算廠商和大型互聯網將是拉動需求的主力。

中國IDC市場需求方(2018)

數據來源:公開資料整理

流量激增+投資熱潮+新基建,多重因素催化IDC發展

IDC應用場景逐步拓寬數據流量激增,國內IDC供不應求潛力廣闊

新興技術催生更多應用場景,IDC需求擴大。縱觀IDC業務市場的發展歷程,2010年放寬IDC牌照審核門檻,許多企業得以進入IDC業務領域并快速拓展市場,帶來IDC業務市場一輪增長高峰;2014年,第4代移動通信技術(4G)業務經營許可權發放,移動互聯網流量入口擴展,催生更多應用需求;2016年,短視頻技術被各視頻與社交平臺廣泛應用,帶來了IDC業務市場的增長;2019年,第5代移動通信技術(5G)正式商用,帶動全球網絡數據量激增,數據中心的重要地位得到進一步的彰顯;2020年及以后新增需求則將集中體現在5G、物聯網、VR/AR等新興應用的廣泛興起,更多應用場景、更加復雜的數據結構以及更加頻繁的數據處理和信息交互將推動IDC市場規模的增長。

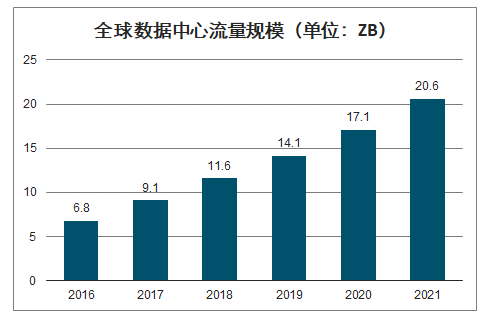

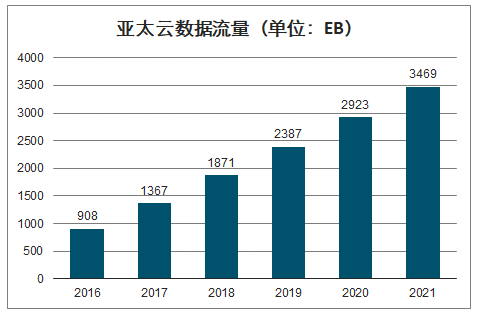

數據流量需求釋放,驅動IDC擴建加速。隨著云計算、5G、AI、VR/AR等新一代信息技術的發展和成熟,全球數據流量呈現持續增長態勢。在2016年到2019年之間,全球數據中心流量規模從每年6.8ZB增長至每年14.1ZB,2021年全球數據流量有望突破20ZB。另外,在亞太地區,云計算市場的增長直接拉動云數據流量的提升。亞太云數據流量從2016年的908EB增長至2019年的2387EB,2021年將達到3469EB。在摩爾定律面臨失效之際,若沒有更新的技術突破,硬件性能的提升速率將落后于數據增長的速度,因此唯有加速擴建數據中心才能跟得上數據量爆發增長以及數據向云端轉移的趨勢。

全球數據中心流量規模(單位:ZB)

數據來源:公開資料整理

亞太云數據流量(單位:EB)

數據來源:公開資料整理

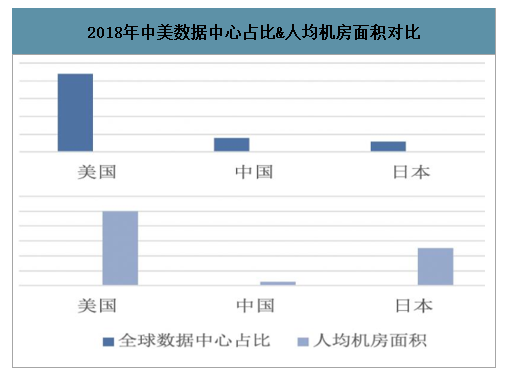

流量激增與IDC數量尚不匹配,中國IDC市場潛力廣闊。我國產生的數據量將從2018年的7.6ZB增至2025年的48.6ZB,CAGR達30.35%,超過美國同期的數據產生量約18ZB。然而,從全球數據中心占比來看,截至2018年,美國占比約44%,我國占比約8%,日本占比約6%;從人均機房面積看,我國的人均機房面積僅為美國的1/20,日本的1/10。由此可見,與美、日等發達國家相比,我國現有數據中心的數量與數據流量爆發增長的趨勢尚且不匹配,數據中心新增擴建確定性強,IDC產業未來發展空間較大。

2018-2025年中美數據產生量估算(ZB)

數據來源:公開資料整理

2018年中美數據中心占比&人均機房面積對比

數據來源:公開資料整理

云巨頭掀起IDC建設熱潮,IDC投資大增

云基礎設施支出增加,全球云巨頭積極部署IDC。Canalys今年1月發布的報告指出,2019Q4AmazonAWS、MicrosoftAzure、GoogleCloud和阿里云在云基礎設施服務上的支出分別為98、53、18、16億美元,總體支出較去年同期增加78億美元,增長率高達37%。縱觀全年,排名前七的云計算提供商,包括Amazon、Facebook、Google、Microsoft和BAT,總體在數據中心基礎設施方面的支出超過600億美元。另外,云基礎設施服務的支出將在2020年達到1410億美元,到2024年達2840億美元,云基礎設施支出維持增長態勢。預計未來五年內,云服務提供商仍將是服務器和相關組件的最大買家,云服務提供商的持續高投入將惠及IDC及相關產業鏈。

2018Q4-2019Q4全球云基礎設施支出

2018Q4-2019Q4全球云基礎設施支出 | |||||

Cloudserviceprovider | Q42019(US$billion) | Q42019marketshare | Q42018(US$billion) | Q42018marketshare | Annualgrowth |

AWS | 9.83 | 2.40% | 7.3 | 33.40% | 33.20% |

MicrosoftAzure | 5.3 | 17.60% | 3.3 | 14.50% | 623% |

GoogleCloud | 1.8 | 6.00% | 1.1 | 4.90% | 67.60% |

AlibabaCloud | 1.6 | 5.40% | 1 | 4.40% | 71.10% |

Others | 11.6 | 38.50% | 9.3 | 42.40% | 24.40% |

Total | 30.2 | 100.00% | 22 | 100.00% | 37.20% |

數據來源:公開資料整理

2018-2019年全球云基礎設施支出

2018-2019年全球云基礎設施支出 | |||||

Cloudserviceprovider | Full-year2019(US$billion) | Full-year2019marketshare | Full-year2018(US$billion) | Full-year2018marketshare | Annualgrowth |

AWS | 34.6 | 32.30% | 25.4 | 32.70% | 36.00% |

MicrosoftAzure | 18.1 | 16.90% | 11 | 14.20% | 63.90% |

GoogleCloud | 6.2 | 5.80% | 3.3 | 4.20% | 87.80% |

AlibabaCloud | 5.2 | 4.90% | 3.2 | 4.10% | 63.80% |

Others | 43 | 40.10% | 34.9 | 44.80% | 23.30% |

Total | 107.1 | 100.00% | 77.8 | 100.00% | 37.60% |

數據來源:公開資料整理

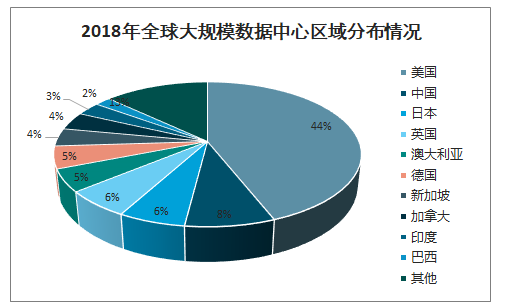

截至2019Q3,全球超大規模提供商運營的大型數據中心數量增加到504個,另有151個正處于計劃或構建階段。從地區分布來看,美國、中國香港、瑞士和中國大陸在過去一年里新增的數據中心最多。美國占據主要云和互聯網數據中心站點的絕大部分份額,達到38%,但EMEA(歐洲、中東和非洲)和亞太地區增長最快,其他最受歡迎的地區包括中國、日本、英國、德國和澳大利亞,合計占比為32%。從提供商方面來看,亞馬遜和微軟在過去四個季度中開設了最多的新數據中心,占總數的一半以上,谷歌和阿里巴巴位于第二梯隊。另外,Synergy基于對全球20家主要云和互聯網服務公司的數據中心足跡分析研究表明,有近70%的超大規模數據中心都位于數據中心運營商租用或超大規模提供商的合作伙伴擁有的設施中。亞馬遜、微軟、谷歌和IBM的數據中心遍布55個或更多的地區,并在北美、亞太地區、歐洲、中東和非洲以及拉丁美洲這四個區域中至少覆蓋三個,且每個區域都有60個或更多的數據中心站點。BAT的數據中心則更多集中在中國。

國內方面,阿里增資云計算基礎設施,中國移動高調入局公有云,雙千億級別投資加速推進IDC產業。(1)2020年4月20日,阿里云宣布未來三年投資2000億元,用于云操作系統、服務器、芯片、網絡等重大核心技術研發攻堅和面向未來的數據中心建設,并表示云智能是阿里巴巴核心戰略之一,在疫情影響下將逆勢增加投入。據阿里云介紹,飛天云操作系統、神龍服務器、自研云交換機、含光800芯片等核心自研技術,將在云數據中心大規模部署。阿里云增資2000億的計劃有望推動其數據中心規模再翻三倍,沖刺全球最大的云基礎設施,將持續拉動IDC需求提升。(2)2019年11月14日,中國移動在其全球合作伙伴大會上提出進軍公有云的目標。中國移動表示,云改是中國移動5G+戰略落地的重要舉措,移動云作為國家新型基礎設施重要承載、5G應用的核心平臺,其發展目標是三年內進入國內云服務商第一陣營,計劃三年投資總規模在千億級以上。根據中國移動采購與招標網,中移動已經啟動2020-2021年數據中心交換機集采招標,預估采購數據中心交換機21690臺、管理交換機5000臺,此舉或意味著移動將加速新建數據中心。移動云的入局勢必為云計算資本開支注入新增量,千億級資金將加速移動云形成規模,持續賦能IDC產業的發展。

新基建助力數據中心騰飛,政策、標準、及示范基地共促良性發展

IDC作為新基建重要組成部分,獲政策推動。2020年3月4日,中共中央政治局常務委員會召開會議,研究當前新冠肺炎疫情防控和穩定經濟社會運行重點工作。會上明確指出,要加大公共衛生服務、應急物資保障領域投入,加快5G網絡、數據中心等新型基礎設施建設進度,要注重調動民間投資積極性。這是近年來,數據中心首次在中共中央政治局常務委員會上被列入加快建設的條目,數據中心作為“新基建”的重要組成部分,獲得業界的高度關注,將在國家政策的推動下蓬勃發展。

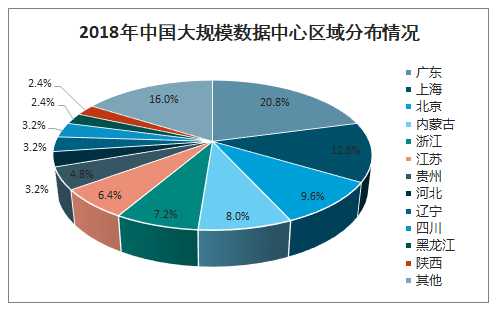

近年來國家發布多條政策指引IDC合理布局。2013年,五個部委聯合發布《關于數據中心建設布局的指導意見》,提出了數據中心建設和布局的基本原則,即市場需求導向原則、資源環境優先原則、區域統籌協調原則、多方要素兼顧原則和發展與安全并重原則;2018年,工信部印發《全國數據中心應用發展指引》,對我國當前數據中心建設發展、各區域供需關系等情況進行了梳理,旨在促進全國各區域合理建設規劃數據中心,引導數據中心供需對接、提升應用水平;2019年12月,國務院發布《長江三角洲區域一體化發展規劃綱要》,指出要統籌規劃長三角數據中心,推進區域信息樞紐港建設,實現數據中心和存算資源協同布局,支持北斗導航系統率先應用,建設南京位置服務數據中心。總體來看,我國數據中心布局漸趨完善,新建數據中心,尤其是大型、超大型數據中心逐漸向西部以及北上廣深周邊地區轉移。金融機構、互聯網企業主要集中在一線城市,對于數據中心訪問時延、運維便捷以及安全性有較高要求,伴隨數據量持續增加,數據中心需求持續上升。而一線城市土地、電力資源稀缺,加之政策監管趨嚴,數據中心的供給已經逐漸到達天花板,供需失衡導致一線城市數據中心缺口較大。周邊省市數據中心的建設,承接轉移了部分應用需求,相比之下租賃價格也有所下降,整體布局有望持續優化。

2018年全球大規模數據中心區域分布情況

數據來源:公開資料整理

2018年中國大規模數據中心區域分布情況

數據來源:公開資料整理

此外,標準化引領數據中心產業的良性發展和技術有序進步。2013年,工信部發布了四項數據中心通信行業標準:YD/T2441-2013、YD/T2442-2013、YD/T2542-2013、YD/T2543-2013,這四項標準對數據中心的技術要求、分級分類以及能耗測評方法等進行了詳細的規范,開創了數據中心等級在通信行業標準領域的先河。2017年,工信部陸續發布了一體化微型模塊化和數據中心預制模塊的相關技術要求(YDT3290-2017、YDT3291-2017),迅速推動了模塊化數據中心的推廣和應用。模塊化數據中心作為一種新型的標準化、快速建設的數據中心建設形式,在行業內越來越多被選用。2019年12月,中國通信標準化協會(CCSA)發布了12項數據中心相關團體標準,內容涵蓋液冷系列、無損網絡、企業級硬盤、微模塊數據中心測試、分布式塊存儲等。另外,開放數據中心委員會(ODCC)一直密切關注數據中心的新技術,在聚合行業力量進行技術研究的同時,也在積極參與并推進技術的標準化工作。

特色產業示范基地發揮先導作用,助推數字中心產業健康發展。2017年,工信部印發《關于組織申報2017年度國家新型工業化產業示范基地的通知》,首次將數據中心納入國家新型工業化產業示范基地創建的范疇,并提出優先支持數據中心等新興產業示范基地的創建,旨在評選出在節能環保、安全可靠、服務能力、應用水平等方面具有示范作用、走在全國前列的大型、超大型數據中心集聚區,以及達到較高標準的中小型數據中心,發揮產業引領作用。第一批示范基地已于2017年公布,2019年公示了第二批國家示范基地(數據中心)。示范基地的評選,將帶動當地數據中心聚集區的產業發展和技術進步,進而促進經濟發展。

2017&2019年國家新型工業化產業示范基地(數據中心)名單

2017&2019年國家新型工業化產業示范基地(數據中心)名單 | ||

上報單位 | 示范基地名稱 | 申報系列 |

河北省通管局 | 數據中心o河北張北云計算產業基地 | 專業化細分領域競爭力強的特色產業示范基地 |

江蘇省通管局 | 數據中心o江蘇南通國際數據中心產業園 | 專業化細分領域競爭力強的特色產業示范基地 |

貴州省通管局 | 數據中心o貴州貴安保稅區 | 專業化細分領域競爭力強的特色產業示范基地 |

河北省通管局 | 數據中心o河北懷來 | 專業化細分領域競爭力強的特色產業示范基地 |

上海市通管局 | 數據中心o上海外高橋自貿區 | 專業化細分領域競爭力強的特色產業示范基地 |

江蘇省通管局 | 數據中心o江蘇昆山花橋經濟開發區 | 專業化細分領域競爭力強的特色產業示范基地 |

江西省通管局 | 數據中心o江西撫州高新技術產業開發區 | 專業化細分領域競爭力強的特色產業示范基地 |

山東省通管局 | 數據中心o山東棗莊高新技術產業開發區 | 專業化細分領域競爭力強的特色產業示范基地 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國IDC產業競爭現狀及投資趨勢預測報告

《2026-2032年中國IDC產業競爭現狀及投資趨勢預測報告》共十七章,包含中國IDC機房建設及經濟效益分析,2026-2032年中國IDC行業問題及策略分析,2026-2032年中國IDC行業趨勢及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國IDC行業發展現狀及競爭格局分析:市場規模增長速度放緩,第三方運營商成為行業發展重要驅動力[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![【速覽】2022年中國互聯網數據中心(IDC)行業產業鏈及市場現狀分析(附國家綠色數據中心公示名單)[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)