1、19/20榨季中國食糖產量或同比下降2.4%

近年來,中國年均進口食糖達數百萬噸,國內糖業的自產情況、國際糖價波動以及5月保障政策即將到期,都影響著未來食糖產業以及價格走勢。近日在“2020中國農業展望大會”上,農業農村部農產品分析市場分析師表示,未來十年國內食糖供需將得到保障,糖價受國內外多種因素綜合影響,仍將震蕩運行。

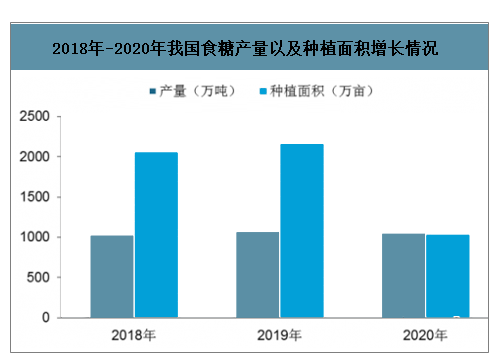

智研咨詢發布的《2020-2026年中國食糖行業發展現狀調查及發展戰略咨詢報告》顯示:從自產來看,2019年,全國食糖的生產量以及糖料種植面積實現連續三年增加。而受疫情以及受糖業持續虧損等因素影響,2020年國內糖產量將呈穩中有降趨勢,預計產量為1050萬噸,種植面積與去年相比將下降1.23%。

2018年-2020年我國食糖產量以及種植面積增長情況

數據來源:公開資料整理

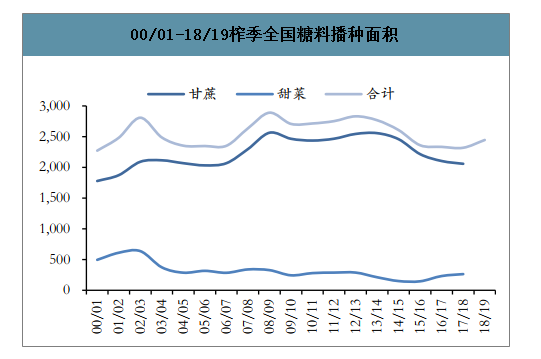

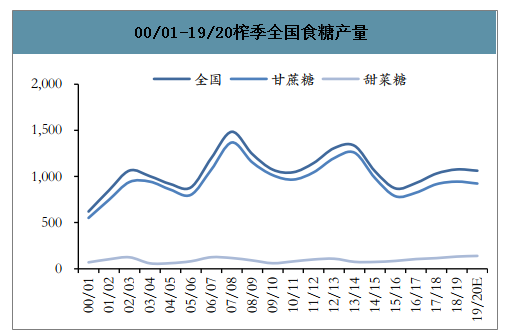

我國是全球第五大食糖生產國。據中國糖業協會3月最新預測:2019/20榨季糖料種植面積2084萬畝,同比下降4.9%;19/20榨季全國產糖總量1050萬噸,同比下降2.4%;其中,甘蔗糖產量911萬噸,同比下降3.5%,甜菜糖產量139萬噸,同比上升5.3%。截至2020年2月底,全國累計產糖882.54萬噸,同比增長19.6%。

00/01-18/19榨季全國糖料播種面積

數據來源:公開資料整理

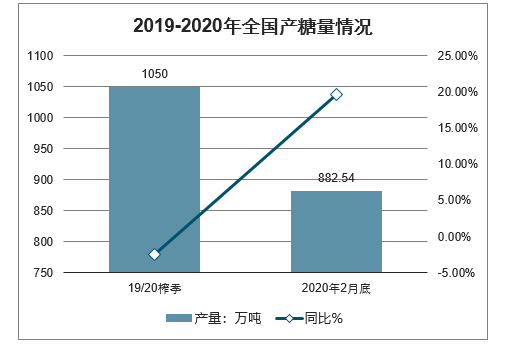

19/20榨季全國產糖總量1050萬噸,同比下降2.4%;其中,甘蔗糖產量911萬噸,同比下降3.5%,甜菜糖產量139萬噸,同比上升5.3%。截至2020年2月底,全國累計產糖882.54萬噸,同比增長19.6%。

2019-2020年全國產糖量情況

數據來源:公開資料整理

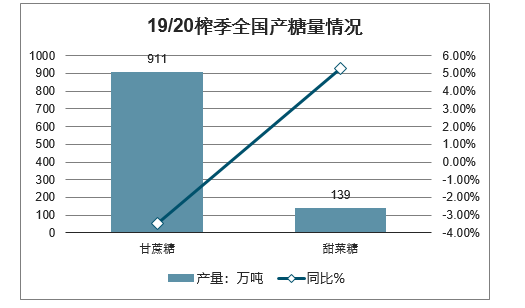

19/20榨季全國產糖量情況

數據來源:公開資料整理

00/01-19/20榨季全國食糖產量

數據來源:公開資料整理

2、19/20榨季中國食糖銷量或將同比上升

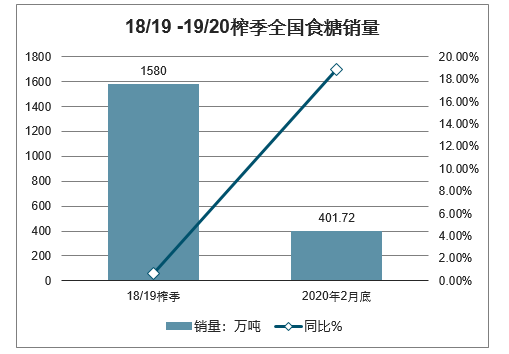

國內食糖消費量相對穩定,19/20榨季銷售進度落后于產量增幅我國是全球第三大食糖消費國。2000年至今,國內食糖消費量在865萬噸至1580萬噸之間波動。隨著人口增長以及城鎮化進程加快,18/19榨季全國消費量提升至1580萬噸,同比增長0.64%。截至2020年2月底,19/20榨季累計銷糖401.72萬噸,同比增長18.9%;累計銷糖率45.52%,同比下降0.29個百分點。其中,2020年2月工業庫單月庫存增加480.82萬噸,同比增長20.3%。

18/19-19/20榨季全國食糖銷量

數據來源:公開資料整理

10/11-19/20榨季全國白糖銷量

數據來源:公開資料整理

17/18-19/20榨季全國白糖月度銷量

數據來源:公開資料整理

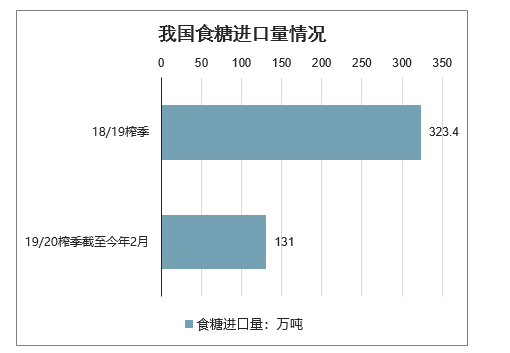

3、我國食糖進口量占比高

10/11榨季以來,我國食糖年進口量維持200萬噸以上。18/19榨季我國食糖進口量323.4萬噸,占我國產量的比重高達30%,19/20榨季截至今年2月累計食糖進口量131萬噸,同比大增32.3%。

我國食糖進口量情況

數據來源:公開資料整理

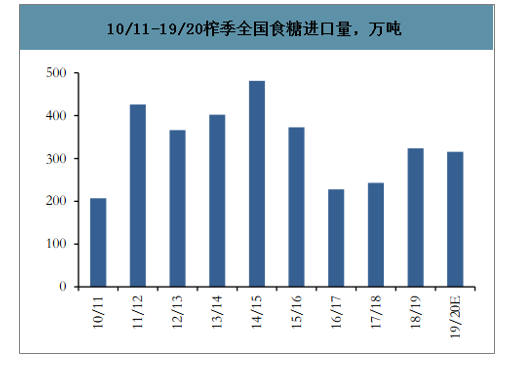

10/11-19/20榨季全國食糖進口量,萬噸

數據來源:公開資料整理

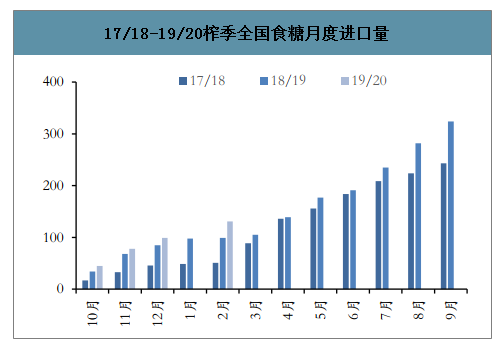

17/18-19/20榨季全國食糖月度進口量

數據來源:公開資料整理

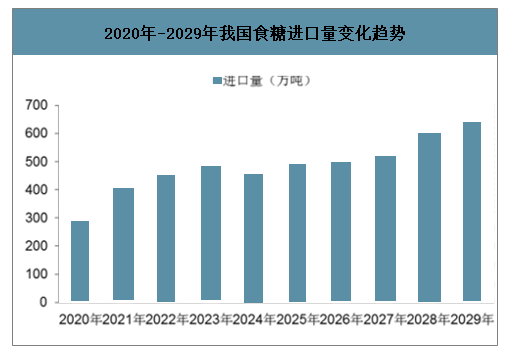

由于食糖產需缺口長期存在以及國內外食糖價差、貿易政策等影響,進口規模將呈擴大趨勢,展望期間預計年均增長9.3%,預計2020年我國食糖進口量為304噸,2029年將達到644萬噸。

2020年-2029年我國食糖進口量變化趨勢

數據來源:公開資料整理

4、食糖價格指數

目前國內食糖產不足,2019年國內食糖價格下跌明顯,與2018年相比每噸下降395元,跌幅至6.99%。而在疫情影響以及蝗蟲災害的影響,巴西、印度等全球首要產糖國因其減產縮小出口量,從而導致國內供求收緊,并對糖價產生影響。不確定因素包括自然災害,政策調控與國際市場變化等都對中國糖料市場產生影響,國內食糖價格則受國內外多重因素影響,震蕩運行。糖價仍將保持較大的不確定性。

2019-01-01至2020-04-23我國食糖價格指數

數據來源:公開資料整理

5、本榨季主產國預期產糖量或下降,油價和新冠疫情雙重影響價格添變數

18/19榨季全球產糖量1.79億噸,同比下降8%,國際糖產業已進入減產周期。19/20榨季,全球主產國預期糖產量或將繼續下降。分國別看:

巴西19/20榨季預期產糖量同比下降0.5%。預測:19/20榨季巴西甘蔗種植面積同比下降1.7%,產糖量2935萬噸,同比下降0.5%。中南部是巴西甘蔗生產中心,截止2020年3月16日,巴西中南部累計壓榨甘蔗5.83億噸,同比增加3%;累計產糖2653.2萬噸,同比增加0.6%;累計乙醇產量327.99億公升,同比增加7.3%,累計糖醇比34.38%,同比降低0.96個百分點。過去兩年,由于燃料乙醇收益更高,巴西糖醇比降至歷史最低水平,隨著油價暴跌及大幅波動,2020/21榨季巴西糖廠或將乙醇生產大幅轉向食糖生產。

印度19/20榨季預期產糖量同比大降20%。預測19/20榨季印度糖產量2650萬噸,同比下降19.9%,國內預期消費量2600萬噸,預期出口量逾500萬噸,庫存將由期初1450萬噸降至期末1000萬噸。截至2020年3月31日,印度已產糖2327.4萬噸,同比下降21.6%。分主產區看,北方邦已產糖972萬噸,同比上升1.6%;馬邦已產糖587萬噸,同比大降44.2%;卡邦已產糖335萬噸,同比下降22.4%。18/19榨季,印度政府提供550多億盧比補貼擬實現500萬噸糖出口,但實際出口量僅為380萬噸;19/20榨季,印度政府擬補貼627億盧比促成600萬噸出口,但根據當前出口情況,19/20榨季出口量或再低于預期。

泰國19/20榨季預期產糖量同比下降28%。19/20榨季泰國甘蔗種植面積同比下降18.2%,預期甘蔗產量同比下降14.9%。19/20榨季泰國預期產糖量1050萬噸,同比大降28%,再考慮250萬噸左右國內消費量,泰國庫存去化速度將加快。19/20榨季內糖產量或小幅回落,外糖價格成內糖運行關鍵因子。

中國19/20榨季預期產糖量同比下降1.3%。預測2019/20榨季糖料種植面積2084萬畝,同比下降4.9%;19/20榨季全國產糖總量1050萬噸,同比下降2.4%。

截至2020年2月底,全國累計產糖882.54萬噸,同比增長19.6%。截至2020年1月底,全國累計產糖量641.45萬噸,同比增長27.4%,累計銷糖401.72萬噸,同比增長18.9%;累計銷糖率45.52%,同比下降0.29個百分點。值得一提的是,18/19榨季全球食糖產業雖已步入減產周期,19/20榨季主產國或將繼續減產,但2020年面對油價暴跌、蝗災、新冠疫情等諸多因素干擾,本輪糖價上行周期充滿不確定性。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國食糖行業市場全景評估及投資前景規劃報告

《2026-2032年中國食糖行業市場全景評估及投資前景規劃報告》共十二章,包含2026-2032年食糖行業投資機會與風險防范,食糖行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢