我國手機(jī)制造占全球 70%以上,各地疫情都會(huì)影響到手機(jī)廠商需求。其中歐美疫情對(duì)蘋果產(chǎn)業(yè)鏈影響最大。疫情處于起步階段的東南亞、拉美和非洲的手機(jī)需求將會(huì)影響到國產(chǎn)品牌華為、小米、OV以及其上游供應(yīng)商。光伏和通信設(shè)備的出口主要集中在目前疫情筑頂階段的歐美地區(qū),目前需求側(cè)已經(jīng)受到明顯沖擊。光伏產(chǎn)品產(chǎn)業(yè)開工率下滑,產(chǎn)品價(jià)格出現(xiàn)下跌,上游設(shè)備制造。通信設(shè)備行業(yè)中歐美地區(qū) 5G網(wǎng)絡(luò)的建設(shè)招標(biāo)要么出現(xiàn)推遲,要么不確定性增加。

一、手機(jī)

手機(jī)組裝方面,全球主要產(chǎn)能在中國(占70%以上)、印度及越南等東南亞地區(qū)。目前,中國疫情已得到控制,產(chǎn)能快速恢復(fù),印度及越南疫情管控升級(jí),手機(jī)生產(chǎn)受到較大影響。該影響若持續(xù),預(yù)計(jì)中國可進(jìn)行部分產(chǎn)能替代。因此,疫情對(duì)手機(jī)組裝端影響預(yù)計(jì)不大。

手機(jī)產(chǎn)業(yè)鏈更應(yīng)該關(guān)注的是供應(yīng)鏈“脫臼”風(fēng)險(xiǎn)。目前,全球多地的交通運(yùn)力受到較大影響,部分零組件運(yùn)輸時(shí)間延長,零組件供應(yīng)形成擾動(dòng)因素值得關(guān)注。重點(diǎn)關(guān)注東南亞等地區(qū)電子產(chǎn)業(yè)鏈?zhǔn)芤咔橛绊懙那闆r。如新加坡半導(dǎo)體、馬來西亞半導(dǎo)體封測(cè)、菲律賓被動(dòng)元器件、越南零配件及電子產(chǎn)品組裝行業(yè)等。

疫情爆發(fā)前,市場(chǎng)普遍預(yù)計(jì)2020 年全球智能手機(jī)將告別負(fù)增長,進(jìn)入增長軌道。疫情爆發(fā)后,手機(jī)出貨量大幅下滑,市場(chǎng)普遍下調(diào)了預(yù)測(cè)。預(yù)計(jì)2020年全球智能手機(jī)出貨量為4.27億部,下滑7%;中國大陸出貨量為3.48億部,下滑6.3%。

2010-2022E全球智能手機(jī)出貨量與預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

5G手機(jī)成為行業(yè)亮點(diǎn)。截至3月末,我國5G手機(jī)產(chǎn)品類型76 款,累計(jì)出貨量達(dá)2783 萬部,其中2020年出貨 1406 萬部。今年一季度,國內(nèi)手機(jī)出貨量中5G 手機(jī)占比28.7%,可以看出我國的5G手機(jī)在快速滲透,保守預(yù)計(jì)5G手機(jī)全年出貨量將達(dá)1~1.3 億部,全球 5G 手機(jī)出貨量將達(dá)到 1.5-2 億部。

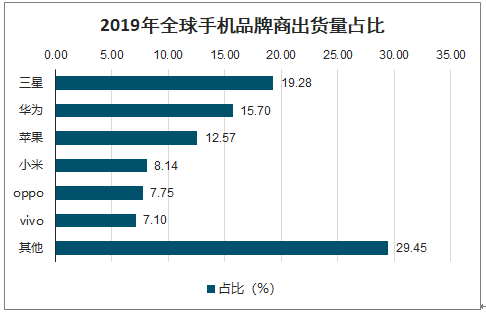

從手機(jī)品牌商視角來看,蘋果手機(jī)主要在中國大陸組裝,手機(jī)需求下滑,影響 iPhone EMS 大陸工廠:富士康、鴻海精密、和碩,緯創(chuàng)和仁寶電子等;三星手機(jī)主要在越南及韓國本土制造,三星已關(guān)閉在中國大陸的手機(jī)組裝廠,但將部分手機(jī)的設(shè)計(jì)及制造外包給 ODM 公司等。因此手機(jī)需求下滑將影響ODM 公司華勤、聞泰等。

華為、OPPO、Vivo 手機(jī)主要在中國大陸自有工廠制造,部分外包給 ODM 公司,手機(jī)需求下滑將影響華為、OPPO、Vivo 自有工廠以及 ODM 公司華勤、聞泰等。此外,OPPO、Vivo 東南亞工廠也將受到影響。小米手機(jī)主要外包給 ODM 公司,手機(jī)需求下滑將影響 ODM 公司聞泰、華勤等。

2019年全球手機(jī)品牌商出貨量占比

數(shù)據(jù)來源:公開資料整理

二、顯示面板

面板行業(yè)生產(chǎn)制程具備特殊性,產(chǎn)線需全年不間斷運(yùn)行,僅后端模組環(huán)節(jié)需要的人工較多,其他環(huán)節(jié)自動(dòng)化程度較高。從面板行業(yè)主要企業(yè)三星、LGD、京東方、華星光電等的情況來看,疫情對(duì)于面板產(chǎn)能供給影響有限。目前,由于行業(yè)供給過剩,三星及 LGD 逐步退出 LCD 產(chǎn)能,中電熊貓等亦考慮出售,疫情到來加速了這一進(jìn)程。

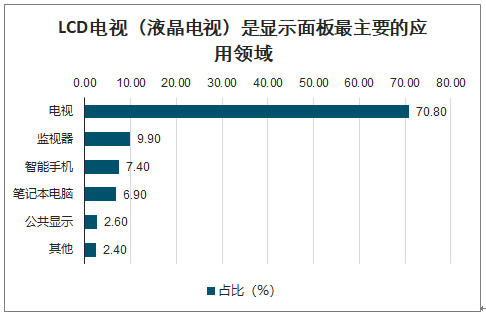

電視及手機(jī)是面板產(chǎn)業(yè)的兩大主要應(yīng)用市場(chǎng),其中電視占全球面板產(chǎn)能比重達(dá)五成,手機(jī)是小尺寸面板的主要應(yīng)用領(lǐng)域。按面積算,2018 年 LCD 電視面板需求為 1.48 億平方米,占顯示面板需求的 70.8%。其次是顯示器、智能手機(jī)、筆記本電腦、公共顯示,占比分別為 9.9%、7.4%、6.9%和 2.6%。

由于疫情影響,居民選購電視的意愿及消費(fèi)能力下降,加上防疫考慮,大型群聚活動(dòng)例如職業(yè)聯(lián)賽、大型展覽(包括東京奧運(yùn)會(huì)及歐洲杯)等紛紛取消或暫停舉辦,讓今年的面板消費(fèi)大年遇到了需求快速下滑的局面。

LCD電視(液晶電視)是顯示面板最主要的應(yīng)用領(lǐng)域

數(shù)據(jù)來源:公開資料整理

以液晶電視來說,北美、歐洲市場(chǎng)分別占全球液晶電視消費(fèi)比重超過二成,合計(jì)歐美占全球液晶電視銷售比重就有四成多。目前,歐美深受疫情打擊,全球面板需求預(yù)計(jì)將下降。

三、半導(dǎo)體

半導(dǎo)體行業(yè)在全球均屬于優(yōu)先保障的行業(yè),即使南亞等地區(qū)采取“封城”策略,一般來講,半導(dǎo)體企業(yè)的生產(chǎn)也不會(huì)停止。半導(dǎo)體行業(yè)生產(chǎn)自動(dòng)化、智能化程度較高,有部分半導(dǎo)體企業(yè)因員工感染新冠而暫時(shí)關(guān)閉,但隔離相關(guān)人員之后,亦會(huì)啟動(dòng)正常生產(chǎn),因此全球疫情對(duì)半導(dǎo)體行業(yè)的影響主要體現(xiàn)在原材料及設(shè)備供應(yīng)、物流運(yùn)輸?shù)确矫妗哪壳暗那闆r來看,整體而言,對(duì)生產(chǎn)的影響有限。

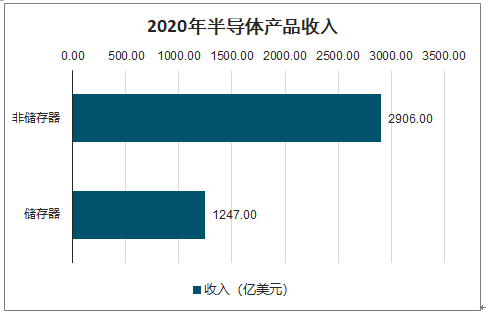

半導(dǎo)體產(chǎn)品下游應(yīng)用主要為手機(jī)、PC、服務(wù)器等,受全球疫情帶來的終端需求下滑影響,半導(dǎo)體全年收入下修。預(yù)測(cè)2020 年全球半導(dǎo)體收入預(yù)計(jì)降至 4154 億美元,同比下降 0.9%,其中,非存儲(chǔ)器業(yè)務(wù)預(yù)計(jì)為2906 億美元下降 6.1%,存儲(chǔ)器業(yè)務(wù)預(yù)計(jì)為 1247 億美元增長 13.9%。

2020年半導(dǎo)體產(chǎn)品收入

數(shù)據(jù)來源:公開資料整理

四、印制電路板(PCB)

智研咨詢發(fā)布的《2020-2026年中國電子產(chǎn)品功能性器件產(chǎn)業(yè)運(yùn)營現(xiàn)狀及發(fā)展前景分析報(bào)告》數(shù)據(jù)顯示:全球來看,PCB產(chǎn)能主要分布在中國大陸、中國臺(tái)灣、日本及韓國,中國大陸占據(jù)全球 PCB產(chǎn)能的半壁江山。目前來看,PCB產(chǎn)能端受到的影響不大,隨著中國的疫情得到控制,PCB行業(yè)的復(fù)工復(fù)產(chǎn)穩(wěn)步推進(jìn)中。目前主要關(guān)注日韓疫情對(duì)PCB生產(chǎn)的影響。此外,關(guān)注湖北地區(qū) PCB 企業(yè)的員工返崗、原材料供應(yīng)等。

PCB行業(yè)是電子信息產(chǎn)業(yè)的基礎(chǔ)行業(yè),印制電路板在電子產(chǎn)品中不可或缺,其下游應(yīng)用領(lǐng)域廣泛,覆蓋通信、計(jì)算機(jī)、消費(fèi)電子、汽車電子、工控醫(yī)療、航空航天等社會(huì)經(jīng)濟(jì)各個(gè)領(lǐng)域。由于 PCB 產(chǎn)品的下游應(yīng)用領(lǐng)域廣泛,其周期性受單一行業(yè)影響小,主要隨宏觀經(jīng)濟(jì)的波動(dòng)以及電子信息產(chǎn)業(yè)的整體發(fā)展?fàn)顩r而變化。

疫情給PCB行業(yè)帶來負(fù)面影響,但相對(duì)電子行業(yè)的其他子行業(yè)來說,影響相對(duì)小一些。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2022-2028年中國微電子錫基焊粉行業(yè)市場(chǎng)全景評(píng)估及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告

《2022-2028年中國微電子錫基焊粉行業(yè)市場(chǎng)全景評(píng)估及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》共十二章,包含微電子錫基焊粉投資建議,中國微電子錫基焊粉未來發(fā)展預(yù)測(cè)及投資前景分析,中國微電子錫基焊粉投資的建議及觀點(diǎn)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢