一、能量飲料行業概況及發展趨勢

能量飲料的發展可追溯到20世紀20年代,1927年葡萄適(Lucozade)作為第一代能量飲料于英國出現,1966年紅牛誕生于泰國,在此之后,各種能量飲料陸續問世。2002年怪獸飲料(Monster)于美國上市并獲得了巨大的成功,進入21世紀以來,能量飲料逐漸風靡于歐美各國。能量飲料目前已發展成為飲料行業重要的細分品類,并星持續、穩定的發展態勢。我國能量飲料市場起步較晚。1995年底紅牛進入中國標志著我國能量飲料產業的正式起步,此后行業呈現快速增長。

中國能量飲料行業的主要特征如下:

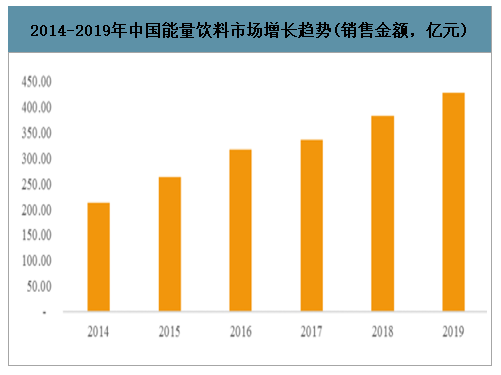

(1)中國能量飲料市場起步較晚,但增速位居各類飲料前列

能量飲料在中國市場雖然起步較晚,但增長速度較快。2019年,我國能量飲料市場銷售總金額為427.75億。2014年至2019年能量飲料非現場消費的銷售金額復合增速為15.02%,是飲料中增速最快的細分品類之一。

2014-2019年中國能量飲料市場增長趨勢(銷售金額,億元)

數據來源:公開資料整理

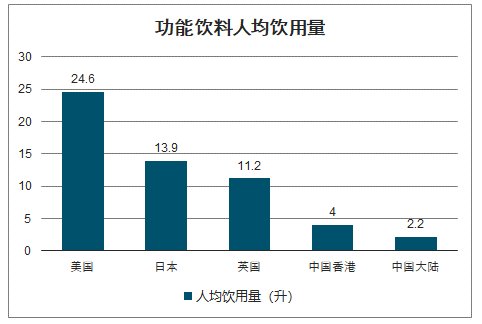

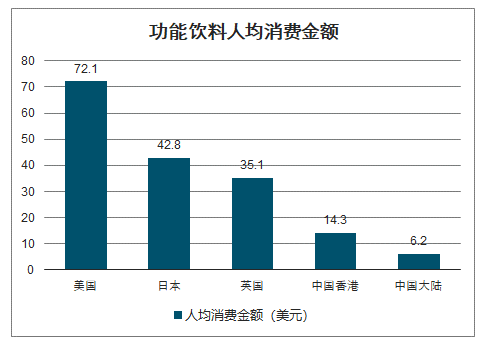

(2)中國人均能量飲料消費水平較低,成長空間廣闊

智研咨詢發布的《2020-2026年中國能量飲料行業市場專項調查及投資盈利預測報告》數據顯示:中國能量飲料市場起步晚,能量飲料的人均消費水平仍顯著偏低,成長空間廣闊。2017年中國大陸功能飲料4人均消費量為2.2升,消費金額為6.2美元,人均消費金額不足中國香港的50%,與英國、日本和美國差距更大,約10%-20%,具體情況如下:

功能飲料人均飲用量

數據來源:公開資料整理

功能飲料人均消費金額

數據來源:公開資料整理

近年來,能量飲料的消費群體逐步擴大,消費場景也更加多元化。從職業分類上看,能量飲料的主力消費軍從工作時間較長的司機、藍領工人、快遞員、醫護工作者等逐步擴大至白領、學生等更多的消費群體。而消費場景也從加班、熬夜、運動后等各類“疲勞"場景逐漸擴展到聚會、旅行、日常保健等更為休閑的消費場景,部分能量飲料品牌開始贊助游戲電競、音樂節等活動,開發了新的消費場景,更加符合消費年輕化的趨勢。消費群體的持續擴大、消費場景趨于多元化以及品牌不斷豐富是中國能量飲料消費水平不斷增長的重要驅動因素。

(3)消費者對能量飲料接受度不斷提高,主動消費意識增強

上個世紀90年代,消費者開始初步認識能量飲料,各大品牌逐步涉入能量飲料領域,消費者接觸越來越多,對其“能量激活”、“提神醒腦”、“抗疲勞”印象加深,并通過口碑傳播給潛在的消費者,形成了正向的消費反饋,增強了消費者對能量飲料的接受度和主動消費意識。同時,隨著現代社會工作和生活節奏加快,工作時長增加,加之運動、電競、音樂節等能量飲料消費場景不斷拓寬,消費者對能量飲料的需求不斷增長,部分年輕--代消費者養成了對能量飲料的消費習慣。此外,銷售渠道的不斷鋪設、下沉和自動售賣機、互聯網等新銷售渠道的引入,讓越來越多消費者可以方便購買到能量飲料,市場接受度不斷提高。

二、行業競爭和供求情況

1、行業競爭格局和市場化程度

我國飲料行業是一個開放的、市場化程度較高的行業,在改革開放后的40余年間快速發展。2019年我國能量飲料市場排名前四大的企業合計實現銷售金額377.81億元,市場占有率為88%°。能量飲料市場潛力十分可觀,對潛在進入者具有較大的吸引力。經過多年的發展,行業形成了紅牛、東鵬特飲、樂虎、體質能量、戰馬等知名品牌,領先的形勢已經確立。領先企業在品牌、營銷網絡、規模經濟、食品安全及質量控制、技術研發等方面對潛在進入者形成壁壘,行業集中度較高。近年來,東鵬特飲、樂虎、體質能量等國產品牌的市場份額正在不斷擴大。

、

隨著能量飲料市場的興起,較高的毛利率也吸引了眾多參與者。近年來,部分知名企業紛紛推出了新型能量飲料產品,如統一旗下的夠燃、安利旗下的XS、伊利旗下的煥醒源等,但此類產品在國內銷量較小。

2、行業內的主要企業及其市場份額

國內能量飲料市場的主要參與者及其2019年按終端零售銷售金額口徑統計的市場份額情況如下:

2019年中國能量飲料市場份額(終端銷售金額)

數據來源:公開資料整理

4、市場供求狀況及其變動

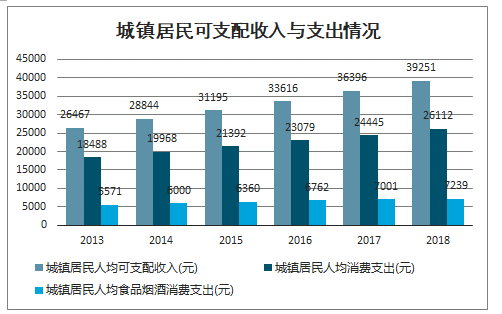

(1)隨著收入水平的提高,我國居民對飲料的需求量持續增長

自2013年以來,我國城鎮居民的人均可支配收入基本以每年8%-9%的速度增長,至2018年人均可支配收入達39,251元,而人均消費支出基本占收入的65%-70%,其中對食品煙酒的支出約占總支出的30%,隨著城鎮居民消費結構升級,該比例略有下降,但對食品煙酒的支出金額仍呈增長趨勢,至2018年人均食品煙酒的支出達7,239元。

城鎮居民可支配收入與支出情況

數據來源:公開資料整理

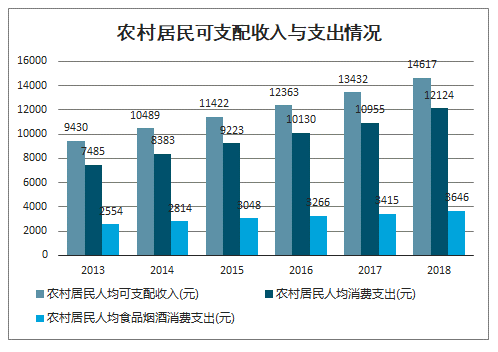

自2013年以來,我國農村居民的人均可支配收入基本以每年9%-11%的速度增長,增速略高于城鎮居民,至2018年人均可支配收入達14,617元,而人均消費支出約占收入的80%,其中對食品煙酒的支出約占總支出的30%-35%,隨著農村居民消費結構升級,該比例略有下降,但對食品煙酒的支出金額仍呈增長趨勢,至2018年人均食品煙酒的支出達3,646元。

農村居民可支配收入與支出情況

數據來源:公開資料整理

隨著居民消費水平的提高,我國居民人均食品煙酒消費支出持續增長,2018年度,城鎮和農村居民人均食品煙酒消費支出分別為7,239元和3,646元。隨著下游需求的不斷增加,我國的飲料行業的總體規模也持續增長。我國包含包裝飲用水、碳酸飲料、濃縮飲料、果汁、即飲咖啡、即飲茶飲料、能量飲料、運動飲料及亞洲特色飲料在內的飲料銷量由2004年276.10億升增長至2018年867.34億升,復合增長率為8.52%;期間銷售金額由1,422.53億元增長至5,723.99億,復合增長率為10.46%。

(2)我國的能量飲料市場起步較晚,近年來隨著消費者意識的提高,能量飲料成為增長最快的飲料品類之一

我國能量飲料市場相比歐美等發達地區起步較晚,然而近年來,受益于能量飲料龍頭企業的宣傳和引導,消費者的意識不斷提高,消費場景和消費人群范圍不斷擴大。2019年,我國能量飲料的銷售規模已增長至427.75億元,是增長最快的飲料品類之一。即便在持續高增長的情況下,我國的能量飲料市場規模仍與海外發達地區有一-定差距,我國能量飲料人均飲用量僅為英國、日本和美國的10%-20%,對標海外市場,我國能量飲料的未來需求仍有很大的空間。

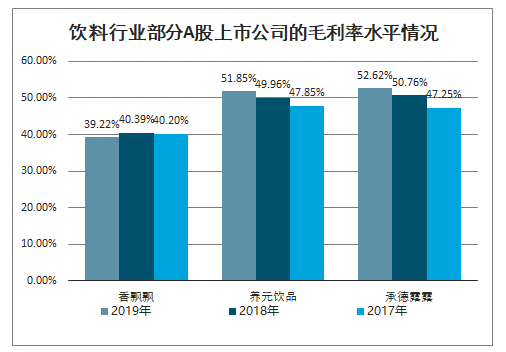

5、行業利潤水平的變動趨勢及變動原因

我國飲料行業總體而言市場化程度較高,競爭較為激烈,然而知名飲料廠商在品牌、營銷網絡、規模經濟、食品安全及質量控制、技術研發等方面擁有競爭優勢。

飲料行業部分A股上市公司的毛利率水平情況

數據來源:公開資料整理

三、影響行業發展的有利和不利因素

1、有利因素

(1)國家政策支持及行業逐漸規范化發展

我國政府高度重視食品質量安全,十三五規劃綱要中將食品安全提升到國家戰略高度,且隨著法律法規的不斷完善,我國基本形成了以《食品安全法》為核心的監管體系,明確各監管部門職責,建立食品生產經營者落實主體責任的機制,健全食品安全追溯體系。國家的高度重視、法律法規及監管體系的完善,推動了行業規范運作和高質量發展。

近年來,國家對保健食品的監管體系日益完善,2015年4月份修訂的《食品安全法》明確將保健食品納入特殊食品,要求實行嚴格監督管理,對入市前的許可管理、生產管理、市場監督、廣告管理、違法處罰均予以規定。新法首次提出對于保健食品的注冊實行備案制和注冊制雙軌并行。備案監管部門對產品的生產、銷售等過程作備案,以便全面監控。此后《保健食品注冊與備案管理辦法》、《關于規范保健食品功能聲稱標識的公告》、《保健食品原料目錄與保健功能目錄管理辦法》等規范性文件相繼出臺,保健食品行業進一步規范,有利于保健食品行業持續健康發展。

2016年5月,國務院辦公廳發布了《關于開展消費品工業“三品”專項行動營造良好市場環境的若干意見》(國辦發[2016]40號),提出了增品種、提品質、創品牌的“三品”專項行動,支持新興品種研發推出,鼓勵國產品牌發展壯大,促進了飲料行業的發展和國產飲料品牌的崛起。

(2)生產技術的進步及信息化應用加快行業發展

隨著飲料行業的不斷向前發展,更多智能制造和信息化管理的新技術、新設備運用到生產過程中,-方面,新的生產工藝可提取更多種類的生產原料、可實現更復雜的飲品配方,改良飲品的風味、口感等,滿足消費者多樣化的需求,另一方面,新設備的運用使得飲料行業的自動化水平顯著提高,不僅提高了生產效率,減少了人工成本,還有助于加強對產品質量及安全的管控。

同時,信息化的大量運用使產品銷售過程更加清晰透明,有助于將產品的生產與銷售緊密結合,根據銷售情況制定生產計劃,根據生產狀態完善銷售計劃,實現生產資源與社會資源的合理分配與利用,加快行業的升級。此外,互聯網的應用,也帶來了營銷上的創新,使定制化、個性化等方案更易實現,多方位貼合消費者需求。

(3)消費者意識提高,市場需求不斷增大,成長空間廣闊

近年來,隨著國民經濟的不斷發展,我國居民人均可支配支出不斷增加,且在消費升級政策的推動下,消費者的需求日益多元化和個性化,驅動飲料行業不斷發展升級,而能量飲料作為新興的細分飲料行業,能夠有效滿足消費者對飲品提出的多元化功能性訴求,具備充沛的發展活力與廣闊的成長空間。在中國質量協會用戶委員會發布的《2016年中國飲料行業滿意度測評結果》中,中國質量協會通過“行業熱度模型”對行業的發展現狀和未來走向做出宏觀的判斷,其中功能飲料的熱度模型呈持續升溫狀態,未來發展空間較大。

能量飲料在過去幾年來快速發展,在各細分飲料行業中增速尤為突出,然而目前,我國能量飲料人均消費與海外市場相比仍有較大成長空間。

2、不利因素

(1)消費者意識有待進--步提高

我國能量飲料人均消費量遠低于歐美等發達國家水平,除了行業發展還未飽和的因素外,消費者對能量飲料的消費觀念落后也是重要原因。伴隨著我國居民人均可支配收入不斷提高、消費結構升級和能量飲料領導企業對市場的長期培育,消費者對能量飲料的接受和重視程度正在不斷提高,消費習慣逐漸改變,未來對能量飲料的消費意識有望進一步增強。

(2)地區差異對行業的營銷能力提出更高要求

我國幅員遼闊,南北氣候不同,各地域經濟水平有所差異,導致不同地區的飲食文化和消費習慣有很大的不同,企業需要深入了解各地的風土人情與消費習慣,制定相應的營銷策略,才能成功開拓新的市場區域,發掘新的消費群體。上述因素對行業的營銷能力提出了更高的要求,對企業的綜合實力提出了較大的挑戰。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國能量飲料行業市場發展規模及市場前景趨勢報告

《2026-2032年中國能量飲料行業市場發展規模及市場前景趨勢報告》共六章,包含中國能量飲料行業競爭狀態及市場格局分析,中國能量飲料產業鏈代表性企業案例研究,中國能量飲料行業市場前瞻及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國能量飲料行業相關政策匯總、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:東鵬特飲龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中國能量飲料行業全景速覽:消費群體不斷擴大,市場競爭激烈[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中國能量飲料行業發展現狀及市場競爭格局分析:行業呈現一超三強的格局[圖]](http://img.chyxx.com/2021/12/124125AMJ9_m.jpg?x-oss-process=style/w320)

![東鵬飲料2021年半年度業績預告發布!收入維持高增[圖]](http://img.chyxx.com/2021/07/P3198G9I2I_m.jpg?x-oss-process=style/w320)