1、飲料行業(yè)概況及發(fā)展趨勢

飲料按乙醇含量可以分為酒精飲料和非酒精飲料兩大類,酒精飲料包含各種酒類如啤酒、白酒、黃酒、紅酒等;非酒精飲料指乙醇含量(質量分數(shù))不超過0.5%的飲品,人們通常也將其稱為軟飲。國家標準《飲料通則》(GB/T10789-2015)直接用飲料代替軟飲一詞,根據(jù)《飲料通則》的定義,飲料是指經(jīng)過定量包裝的,供直接飲用或按--定比例用水沖調或沖泡飲用的,乙醇含量(質量分數(shù))不超過0.5%的制品。

近年來,隨著國民經(jīng)濟持續(xù)穩(wěn)定增長、居民消費水平的不斷提升及消費結構的升級,我國飲料行業(yè)呈現(xiàn)出良好的增長態(tài)勢。我國包含包裝飲用水、碳酸飲料、濃縮飲料、果汁、即飲咖啡、即飲茶飲料、能量飲料、運動飲料及亞洲特色飲料在內的飲料銷售金額由2014年的4,652.16億元增長至2019年的5,785.60億元,復合增長率為4.46%。

中國飲料市場規(guī)模(銷售金額:億元)

數(shù)據(jù)來源:公開資料整理

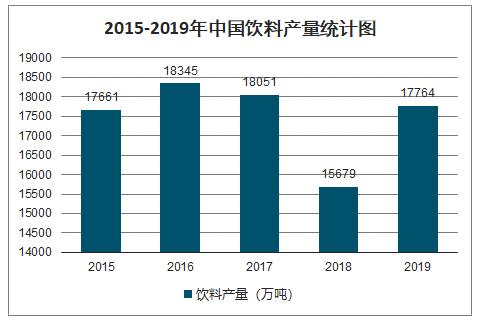

智研咨詢發(fā)布的《2020-2026年中國食品飲料行業(yè)市場現(xiàn)狀調研及市場發(fā)展前景報告》數(shù)據(jù)顯示:2019年1-12月,全國規(guī)模以上飲料制造企業(yè)產量累計達到17763.5萬噸,同比增長7%。其中,12月當月飲料產量1403.5萬噸,同比增長16.8%。

2015-2019年中國飲料產量統(tǒng)計圖

數(shù)據(jù)來源:公開資料整理

經(jīng)過30多年的快速發(fā)展,我國飲料行業(yè)呈現(xiàn)出了以下發(fā)展趨勢:

(1)產品種類、口味日益豐富,能量飲料是增速最快的細分品類之一

隨著我國居民消費水平的不斷提高和消費習慣的變化,消費者對飲料的需求呈現(xiàn)出多樣化的趨勢,促使我國飲料產品類別、口味日益豐富,各細分領域的發(fā)展情況出現(xiàn)較大差異。上世紀80-90年代,我國飲料市場基本以碳酸飲料、包裝飲用水為主;21世紀初,茶飲料、果蔬汁興起:近年來,能量飲料等特殊用途飲料、咖啡飲料、風味飲料等呈現(xiàn)出快速發(fā)展的態(tài)勢。

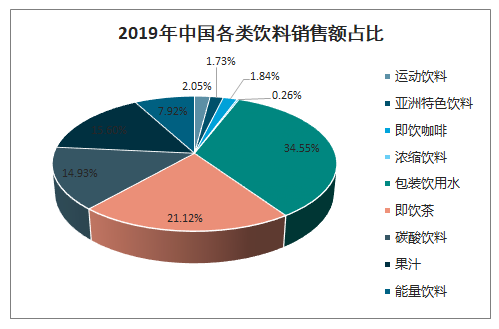

一直以來,中國飲料市場以包裝飲用水、即飲茶飲料和碳酸飲料為主,2019年三者占中國飲料銷售額的比重分別為34.55%、21.12%、14.93%。經(jīng)過多年的發(fā)展,果汁和能量飲料也已成為飲料行業(yè)的重要組成部分,2019年二者占中國飲料銷售額的比重分別為15.60%、7.92%。

2019年中國各類飲料銷售額占比

數(shù)據(jù)來源:公開資料整理

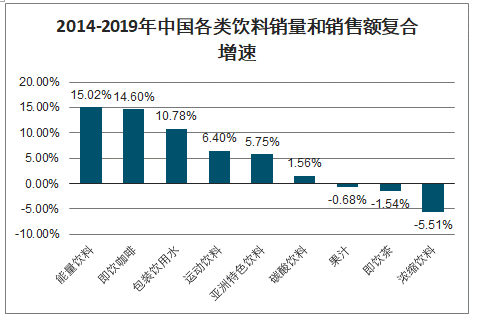

隨著我國居民消費水平的提高,消費者對飲料的健康、功能屬性需求日益提升,各細分類別飲料中,能量飲料、即飲咖啡、包裝飲用水和亞洲特色飲料表現(xiàn)出超越行業(yè)的快速增長,其中能量飲料在2014年至2019年期間銷售額復合增長率高達15.02%,是增速最快的細分品類之一。

2014-2019年中國各類飲料銷量和銷售額復合增速

數(shù)據(jù)來源:公開資料整理

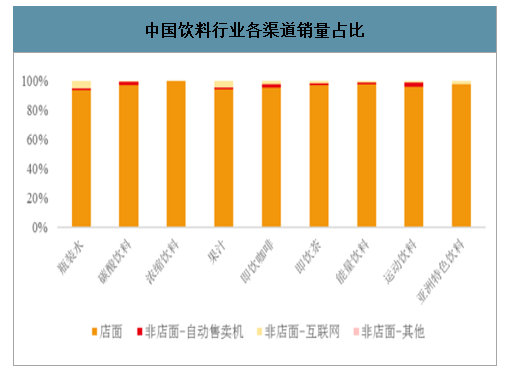

(2)電商和自動售賣渠道快速增長,線下零售渠道仍是主流

近年來,自動售賣機網(wǎng)點的鋪開和互聯(lián)網(wǎng)銷售平臺發(fā)展迅速,中國飲料行業(yè)明顯呈現(xiàn)出渠道多元化發(fā)展的特征,自動售賣機和互聯(lián)網(wǎng)銷售的飲料占比有所提升,但仍以線下店面銷售為主要銷售渠道。2019年,我國各類飲料的線下店面渠道銷售量占比均為90%以上。

中國飲料行業(yè)各渠道銷量占比

數(shù)據(jù)來源:公開資料整理

(3)國產品牌迅速崛起,驅動國內市場增長、引領行業(yè)創(chuàng)新潮流

跨國品牌歷史悠久、市場知名度高、市場份額相對較大,然而近幾年國產品牌迅速崛起,通過差異化的產品和營銷策略逐步提高了市場份額,驅動國內市場的增長,并引領著行業(yè)的創(chuàng)新潮流。如國產品牌農夫山泉在包裝飲用水、茶飲料等諸多領域都獲得了亮眼的表現(xiàn)。其他較為成功的國產品牌還包括茶飲料中的王老吉,包裝飲用水中的怡寶,風味飲料中的天地壹號,能量飲料中的東鵬特飲和樂虎等。

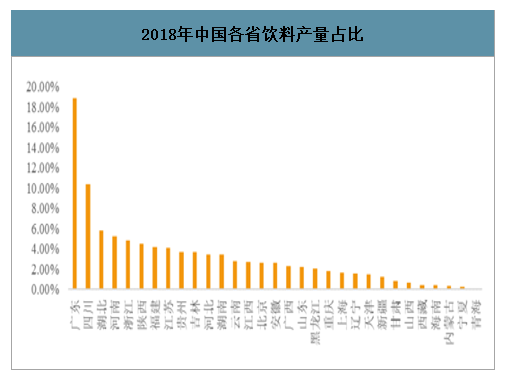

(4)經(jīng)濟發(fā)達、人口較多省份產銷規(guī)模更大,其他地區(qū)具備較大潛力

基于經(jīng)濟發(fā)展水平、人口總量和消費觀念的差異,我國飲料在不同區(qū)域之間的生產、消費水平存在較大差異。總體上,經(jīng)濟發(fā)達、人口較多地區(qū)飲料的生產、消費水平高于其他地區(qū)。以廣東省為例,2018年廣東省飲料生產量占中國飲料生產總量的比例為18.88%,由于飲料行業(yè)有經(jīng)濟運輸半徑,生產基地通常靠近消費集中區(qū)域,而廣東常住人口占比僅7.51%,可以合理推斷廣東省飲料消費水平高于全國平均水平。伴隨居民整體收入水平不斷提升、消費渠道延伸和觀念的革新,其他地區(qū)對飲料的整體需求將逐步釋放出來,具備更大的發(fā)展?jié)摿Α?/p>

2018年中國各省飲料產量占比

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國飲料行業(yè)市場運營格局及未來前景分析報告

《2026-2032年中國飲料行業(yè)市場運營格局及未來前景分析報告》共十二章,包含2021-2025年中國飲料行業(yè)新增投資現(xiàn)狀分析,2026-2032年飲料行業(yè)發(fā)展預測分析,2026-2032年中國飲料行業(yè)發(fā)展策略及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢