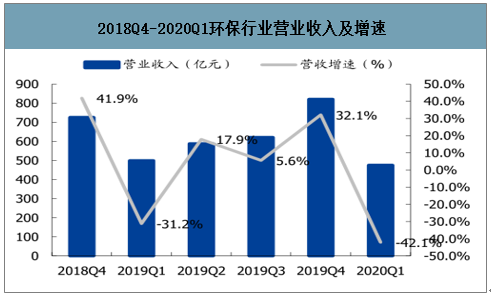

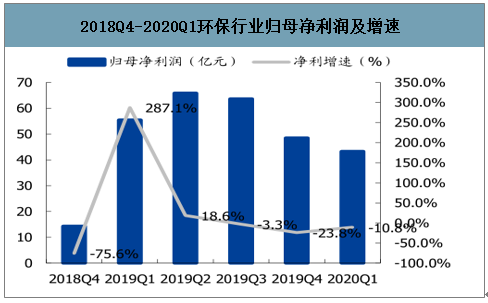

2019 年環保行業實現營業總收入合計3563.06 億元,較去年增長1.85%,實現歸母凈利潤合計為161.95億元,同比降低2.43%。營收增速降至近5年以來最低,歸母凈利潤增速較去年降幅收窄46.64pct。2020Q1,環保行業實現營業總收入合計597億元,較去年同期減少15.44%,實現歸母凈利潤合計為23.54億元,同比減少54.51%。受疫情影響,近5年以來營收首次為負增長,歸母凈利潤增速較去年降幅擴大27.10pct。

2018Q4-2020Q1環保行業營業收入及增速

數據來源:公開資料整理

2018Q4-2020Q1環保行業歸母凈利潤及增速

數據來源:公開資料整理

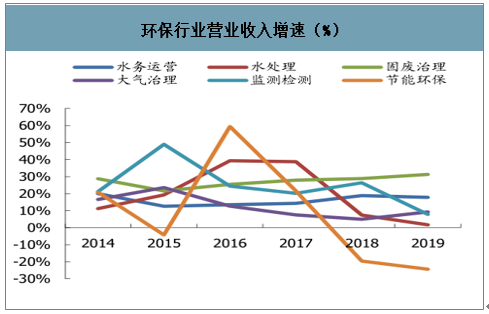

環保行業營業收入增速(%)

數據來源:公開資料整理

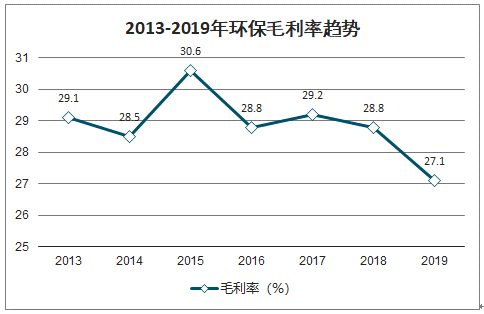

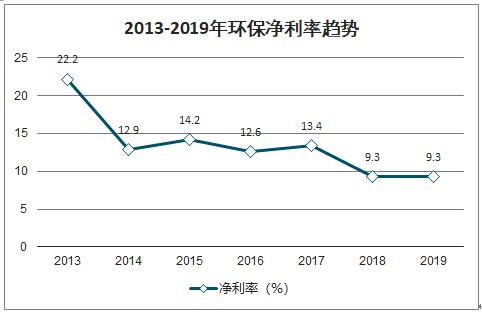

2019年環保板塊整體毛利率為27.1%,較去年同期下降 1.7pct,下跌與原材料、人工、環保成本上升有關。整體凈利率為 9.3%,相較去年持平,行業凈利率自 2018 年下滑較多主要是信用收緊、PPP 清庫,融資和財務成本提升較多所致,另外也受商譽減值計提影響,2018 年商譽減值損失 24 億元,占凈利潤總額的 38%,而去年同期為 5 億元,2019 年凈利率下滑企穩。

2013-2019年環保毛利率趨勢

數據來源:公開資料整理

2013-2019年環保凈利率趨勢

數據來源:公開資料整理

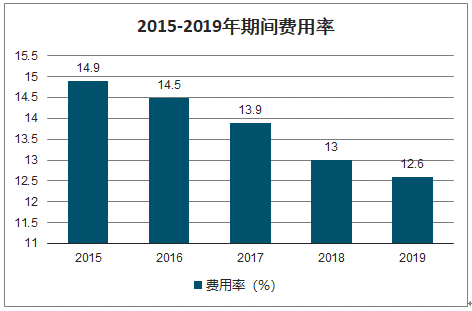

2015-2019年期間費用率

數據來源:公開資料整理

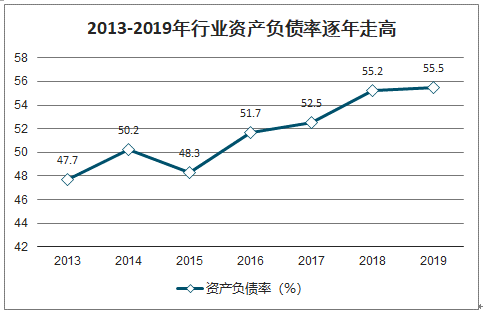

2019 年環保行業整體資產負債率為 55.5%,同比提升 0.3pct,其中水處理與去年同期相比提升 3.2pct 至 62.0%,節能環保比去年同期降低 8.6pct 至48.6%。水處理板塊近年資產負債率提升顯著,主要是 PPP 模式加大企業杠桿所致。

2013-2019年行業資產負債率逐年走高

數據來源:公開資料整理

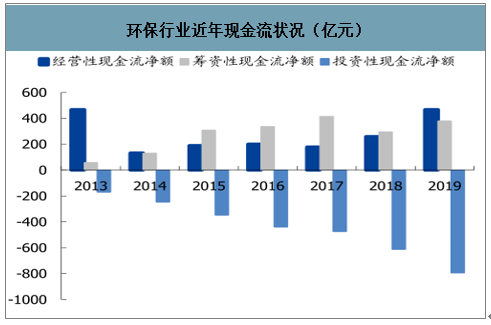

2019 年環保行業經營性現金流凈額為 467.2 億元,2018 年同期為 258.7 億元,其中固廢治理板塊 155.9 億元,較2018 年同期大幅上升;水務運營資產一枝獨秀,歷年來經營性現金流充沛。籌資性現金流凈額為 379.4 億元,2018 年同期為 294.0 億元,投資性現金流凈額為-794.4 億元,2018年同期為-612 億元。行業經營性現金流大幅提升,或因 2019 年多采取積極的現金回收策略,而近半年融資好轉籌資現金上升,投資性現金流支出額擴張。

環保行業近年現金流狀況(億元)

數據來源:公開資料整理

一、固廢處理行業

2019 年固廢板塊收入 1095.6 億元,同比增長 31.3%,歸母凈利潤 112.4 億元,同比增長 28.2%,其中垃圾焚燒板塊業績高增長,焚燒產能擴張提速及垃圾處理費提升背景下,垃圾焚燒公司產能投運及盈利提升帶來業績增長。

隨著無廢城市建設穩步推進,垃圾焚燒產能投放提速,運營效果主導下低價競爭策略退出,固廢板塊高景氣,瀚藍環境、偉明環保等管理優異、產能充足的公司 2019 年業績高增長,垃圾滲濾液處理、土壤環境修復、危廢處置同樣維持高景氣,維爾利、高能環境等細分領域龍頭業績表現靚麗,看好固廢板塊未來發展。

2014-2019年固廢營業收入及增速趨勢

數據來源:公開資料整理

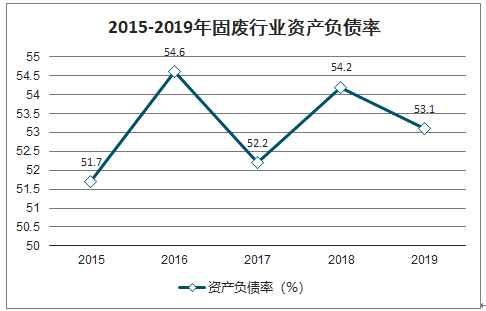

2019 年固廢板塊毛利率為25.5%,較去年同期下降 2.4pct,主要是原材料價格、人工成本的上升導致生產成本上升,以及老產能技改導致的固定資產攤銷上升。板塊資產負債率同比降低 0.9pct 至 53.1%,經營性現金流總額大幅增長至 155.9 億元,去年同期為 81.4 億元。固廢板塊多為垃圾焚燒類資產,現金流充沛,產能投運帶動經營性現金流增長。

2015-2019年固廢行業資產負債率

數據來源:公開資料整理

2015-2019年固廢行業毛利率

數據來源:公開資料整理

二、水務行業

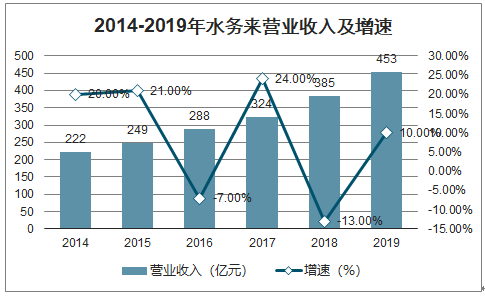

2019 年水務營業收入 453.3 億元,同比增速 17.9%,歸母凈利潤 71.7 億元,同比增速 18.4%,水務公司整體受外部環境影響不大,公用事業剛需屬性較強,近來年業績較為穩健,低估值且分紅率較高,坐擁運營資產提供穩定現金流。

2014-2019年水務來營業收入及增速

數據來源:公開資料整理

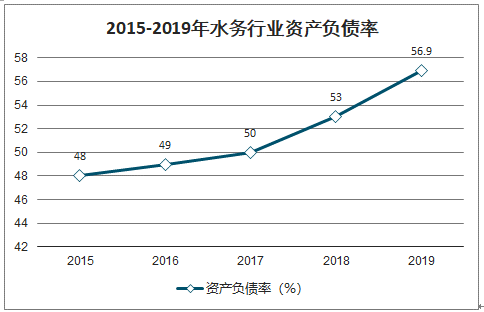

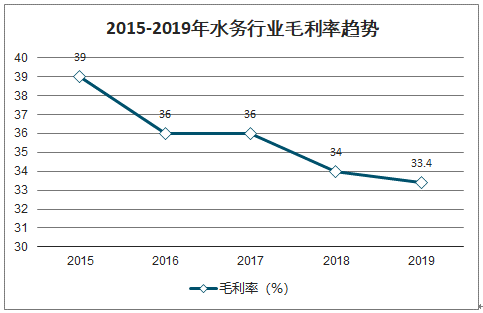

2019年水務的毛利率較去年下降 0.6pct 至33.4%,資產負債率上升3.9pct 至56.9%,經營性現金流總額145.2 億元,較去年增加20.2億,豐富運營類資產提供充足且穩定的現金流。

2015-2019年水務行業資產負債率

數據來源:公開資料整理

2015-2019年水務行業毛利率趨勢

數據來源:公開資料整理

2015-2019年水務行業投資性現金流

數據來源:公開資料整理

三、監測檢測

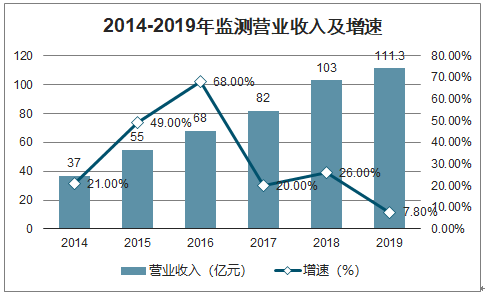

2019 年監測檢測行業收入增速為 7.8%,歸母凈利潤增速為-42.6%,降至近幾年最低水平,行業前幾年整體受益于國家環保督查常態化、精準治污監測先行、嚴打監測數據造假等因素催化,監測設備需求旺盛,2019 年收入、利潤增速放緩或與政府采購力及傳統的監測設備增速下滑有關。展望未來,水質監測及工業園區監測訂單仍會持續釋放。

2014-2019年監測營業收入及增速

數據來源:公開資料整理

監測2019 年毛利率為41.8%,較去年同期下降 4.2pct,凈利率 9.9%,較去年同期下降 8.8pct。資產負債率相較去年同期下降2.8pct至39.3%,經營性現金流總額為21.9億元,去年同期為13億元,現金流回流加快,顯示訂單回款質量提升。

2015-2019年監測行業經營性現金流

數據來源:公開資料整理

四、水處理行業

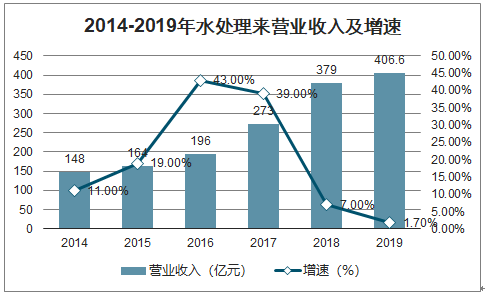

2019年水處理板塊實現收入、利潤分別為 406.6 億元、17.9 億元,同比增速分別為 1.7%、-16.6%,水處理板塊 PPP 對資金需求較大,受去杠桿影響余波仍在,工程進度放緩,財務成本上升,另外與緊信用背景下應收賬款及其他應收款計提壞賬有關。此外,相較以往 EPC 模式,2015年以來 PPP 模式下完工后的無形資產攤銷使利潤表承壓,但水處理行業年凈利增速相比2018 年的-62%已出現大幅好轉,向好趨勢明顯。具體公司看,碧水源業績增速實現扭跌轉升,2019 實現歸母凈利17.2 億元,同比增長 5.78%,現金流好轉超于預期,經營性現金流凈額 33.2 億元,與2018 年全年 13.1 億元水平相比,增加兩倍以上,;國禎環保增速符合預期,為了防范風險,主動收縮工程類業務體量,未來更聚焦較為穩定的運營類業務。

2014-2019年水處理來營業收入及增速

數據來源:公開資料整理

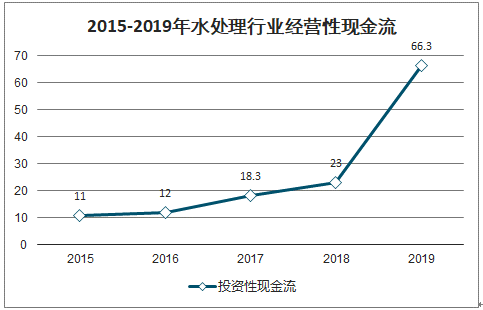

水處理2019年毛利率為28.8%,較去年下降1.2pct,基本持平,凈利率4.0%,較2018 年年報下降1.4pct,但資產負債率為62.0%,較去年提升3.0pct,主要為PPP模式前期借款增多所致。水處理板塊經營性現金流總額為63.9億元,較去年的22億元顯著上升,或與行業內公司采取更積極回款策略有關。

2015-2019年水處理行業經營性現金流

數據來源:公開資料整理

五、大氣治理

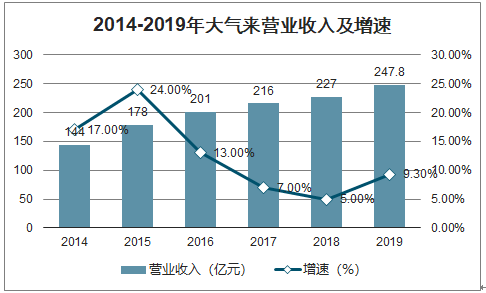

大氣處理板塊 2019 年收入及利潤分別為 247.8 億元、15.5億元,同比增速分別為 9.3%、124.9%,凈利潤增速較高主要是 2018 年菲達環保及三維絲凈利潤由負轉正影響較大;收入增速近年來保持穩健,或與電力脫硫脫硝市場進入尾聲相關,而行業龍頭龍凈環保積極開拓非電超低排放改造市場,依舊保持良好增速。非電排放標準趨嚴,大氣攻堅戰督查倒逼,工業企業的盈利好轉,以上共同推動非電市場加速釋放。

2014-2019年大氣來營業收入及增速

數據來源:公開資料整理

大氣治理板塊 2019 年毛利率為 28.8,下降 1.2pct;資產負債率 62.0%,下降 3.0pct;經營性現金流總額為 66.3 億元,去年同期為 23.0 億元,主要是清新環境及菲達環保 2019 年經營性現金流大幅好轉。

2015-2019年大氣行業經營性現金流

數據來源:公開資料整理

六、節能行業

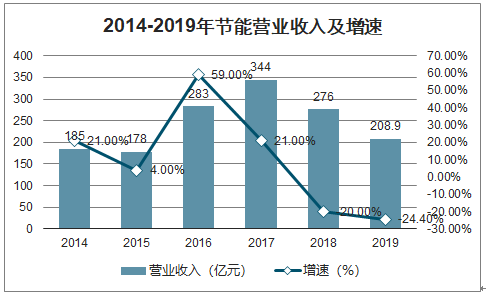

2019 年收入、利潤分別為 208.9 億元、6.9 億元,同比增速分別為-24.4%、31.2%,占比較大的三聚環保歸母凈利潤由去年同期的 5.1 億元下降至 1.4 億元、科融環境由去年同期的-4.8 億元轉升至 0.1 億元,板塊內公司起伏較大。

2014-2019年節能營業收入及增速

數據來源:公開資料整理

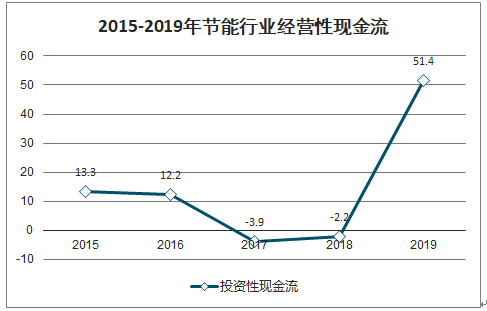

2019 年節能板塊資產負債率為 48.6%(8.4pct),毛利率 18.5%(-2.5pct)、凈利率 3.2%(-5.6pct),經營性現金流總額為 51.4 億元,首次回正,相較去年同期的-2.2 億元大幅好轉。

2015-2019年節能行業經營性現金流

數據來源:公開資料整理

七、固廢處理

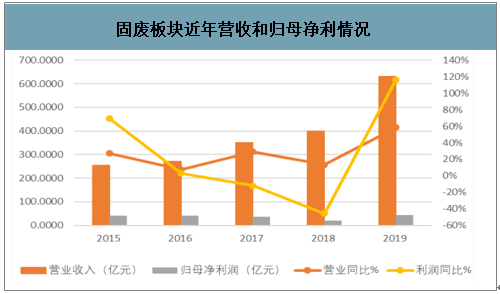

2019 年,固廢處置實現營業收入 816.42 億元,同比增長 42.57%。實現歸母凈利潤 61.16 億元,同比增長 90.89%。2019 年,各省市及地區相繼發布生活垃圾焚燒發電中長期專項規劃(2018-2030),規劃中明確指出通過建設垃圾焚燒發電項目,來提高生活垃圾無害化處理率以及生活垃圾焚燒處理能力占無害化處理總能力的比重,隨著市場需求擴大,各個龍頭企業憑借自身規模優勢獲取大量訂單,實現營收及歸母凈利潤快速增長。2020 年一季度受疫情影響,營業收入保持增長,但是歸母凈利潤出現下滑,實現營業收入 138.93 億元,同比增長 14.41%。實現歸母凈利潤 8.06 億元,同比下降38.36%。

固廢板塊近年營收和歸母凈利情況

數據來源:公開資料整理

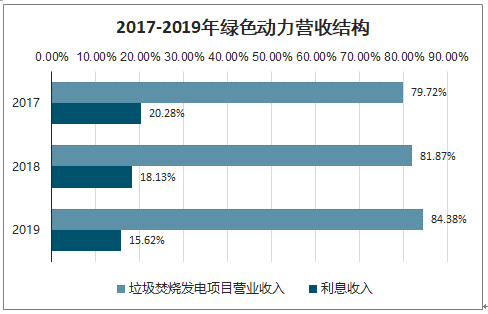

綠色動力自2018年起加快了項目開發節奏,0 2020 年新增項目投產保障性強。

2017-2019年綠色動力營收結構

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國環保工程及服務行業市場競爭狀況及投資策略建議分析報告》數據顯示:為規范和推動環境治理行業的健康發展,國家相關部門出臺了一系列與行業相關的鼓勵性政策,該等政策的出臺為企業的生產經營提供了有利的條件。

全國環境治理行業相關政策

時間 | 機構 | 政策 |

2020.3 | 中共中央辦公廳、國務院辦公廳 | 《關于構建現代環境治理體系的指導意見》 |

2019.1 | 生態環境部、國家發改委 | 《長江保護修夏項堅戰行動計劃》| |

2019.1 | 國務院 | 程“無廢城市”建設試點工作方案 |

2018.6 | 國務院 | 《關于全面加強生態環境保護堅決打好污染防治攻堅戰的意見》 |

2017.11 | 中共中央、國務院 | 《關于在湖泊實蹈湖長利的指導意見》 |

2017.10 | 生態環境部、國家發展委、財政部、水利部 | 《重點流城水污染防泊規劃2016-2020年)》 |

2017.5 | 住建部、國家發展委 | 《全國城市市政基礎設施建設 “十三五”規劃》 |

2016.12 | 國家發展委 | “十三五”生物產業發展規劃 |

2016.12 | 中共中央、國務院 | 關于全面推行河長制的意見 |

2016.11 | 國務院 | “十三五”生態環境保護規劃 |

2016.5 | 國務院 | 土壤污染防治行動計劃 |

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)