一、掃地機(jī)器人行業(yè)發(fā)展歷史

技術(shù)的發(fā)展定義了掃地機(jī)器人的不同發(fā)展時(shí)期,在誕生期-演進(jìn)期-發(fā)展期-成熟期等不同階段,不同技術(shù)路線相繼成為主流。

誕生期:1996年,世界上第一臺(tái)隨機(jī)碰撞技術(shù)路線的掃地機(jī)“三葉蟲”誕生。1996年伊萊克斯發(fā)明了世界上第一臺(tái)掃地機(jī)器人“三葉蟲”,2001年進(jìn)入正式量產(chǎn)。但由于價(jià)格昂貴,以及機(jī)器過于厚重、清掃效率低等技術(shù)問題,產(chǎn)品在市場上未取得良好反響。

演進(jìn)期:2002年,行業(yè)領(lǐng)軍企業(yè)IRobot推出進(jìn)化后的隨機(jī)碰撞技術(shù)路線“三段式清掃結(jié)構(gòu)”,掃地機(jī)器人正式商業(yè)化。2002年iRobot推出里程碑式的Roomba系列掃地機(jī)器人,其最大意義在于它的三段式清掃結(jié)構(gòu),使掃地機(jī)器人清潔率可高達(dá)99.1%。掃地機(jī)器人自此具備了實(shí)用價(jià)值,開始了正式商業(yè)化,走進(jìn)千家萬戶。

發(fā)展期:2015年,全局規(guī)劃取代隨機(jī)碰撞,掃地機(jī)器人市場開始爆發(fā)。iRobot、小米/石頭、科沃斯等行業(yè)龍頭分別推出各自的穩(wěn)定量產(chǎn)的新產(chǎn)品,在技術(shù)路線方面,全面開始倒向全局規(guī)劃路線。在基于激光雷達(dá)的SLAM技術(shù)和基于視覺傳感器的VSLAM技術(shù)下,與此前的隨機(jī)碰撞產(chǎn)品不同,全局規(guī)劃產(chǎn)品能夠規(guī)劃清掃路線,進(jìn)行實(shí)時(shí)定位、構(gòu)建地圖,使得清掃覆蓋度和效率大大提升。其中科沃斯還推出了基于雙目識(shí)別的VSLAM產(chǎn)品。在整個(gè)發(fā)展期,市場迎來了爆發(fā):2015-2019全球市場三年CAGR高達(dá)34.5%。

成熟期:站在當(dāng)下時(shí)點(diǎn),未來將由AI技術(shù)引領(lǐng),新的技術(shù)演進(jìn)已漸近。2019年,科沃斯發(fā)布搭載人工智能的掃地機(jī)器人旗艦新品DG70。在空間識(shí)別的基礎(chǔ)上,AIVI技術(shù)通過引入對(duì)象/環(huán)境識(shí)別,滿足消費(fèi)者最小化手動(dòng)干預(yù)清潔的需求。新的技術(shù)進(jìn)化即將來臨。

二、掃地機(jī)器人行業(yè)產(chǎn)業(yè)鏈

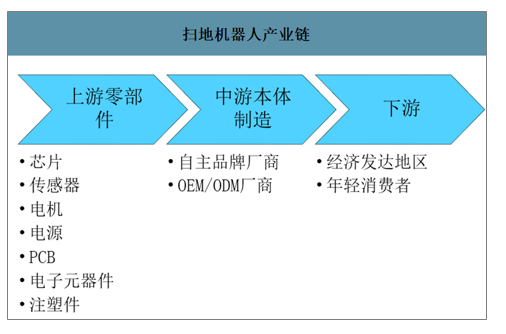

掃地機(jī)器人上游為零部件廠商,中游為本體制造商,下游包括線上和線下渠道,終端面向消費(fèi)者,產(chǎn)業(yè)鏈的核心為中游本體制造商。

掃地機(jī)器人產(chǎn)業(yè)鏈

數(shù)據(jù)來源:公開資料整理

上游零部件為充分競爭行業(yè)。掃地機(jī)器人的上游為零部件廠商,主要包括芯片、傳感器、電機(jī)、電源、PCB板、電子元器件和各種注塑件(輪子、邊刷、塵盒等)。隨著行業(yè)的發(fā)展,上游關(guān)鍵零部件均已有較為成熟的供應(yīng)商,屬于充分競爭行業(yè)。

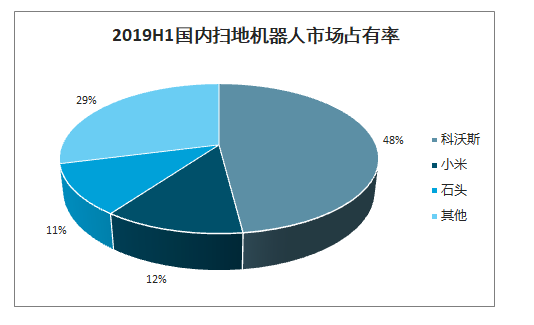

中游為本體制造商,市場集中度高。中游本體制造商對(duì)上下游的議價(jià)能力強(qiáng),是產(chǎn)業(yè)鏈的核心。國內(nèi)各大電商平臺(tái)在售的掃地機(jī)器人品牌多達(dá)數(shù)百個(gè),但市場份額主要集中于頭部企業(yè)。2019年上半年科沃斯在國內(nèi)掃地機(jī)器人市場的占有率為48%,之后分別是小米(12%)和石頭科技(11%),三者合計(jì)占比71%。2019年上半年科沃斯線上市場占有率為43.4%,小米和石頭科技市場份額分別為13.3%、12.7%,三者合計(jì)占比69.4%。

2019H1國內(nèi)掃地機(jī)器人市場占有率

數(shù)據(jù)來源:公開資料整理

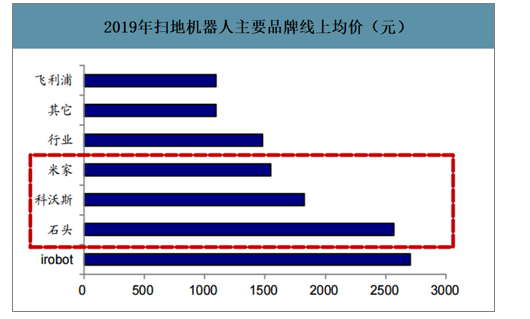

從均價(jià)來看,2019年行業(yè)線上均價(jià)1478元,米家、科沃斯及石頭分別高出線上均價(jià)5%、24%及74%。米家品牌最早推出時(shí)主打性價(jià)比,因而選擇了接近于行業(yè)均價(jià)的價(jià)格段,整體均價(jià)低于科沃斯。科沃斯產(chǎn)品線較為齊全,線上整體均價(jià)被定價(jià)較低的非全局規(guī)劃類產(chǎn)品拉低。

2019年掃地機(jī)器人主要品牌線上均價(jià)(元)

數(shù)據(jù)來源:公開資料整理

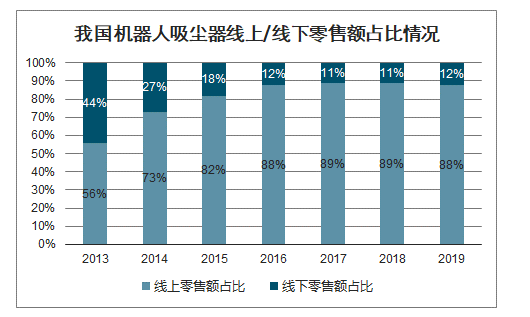

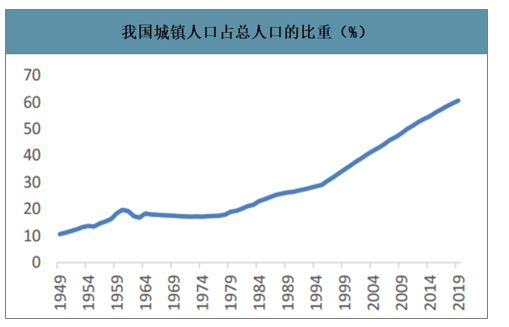

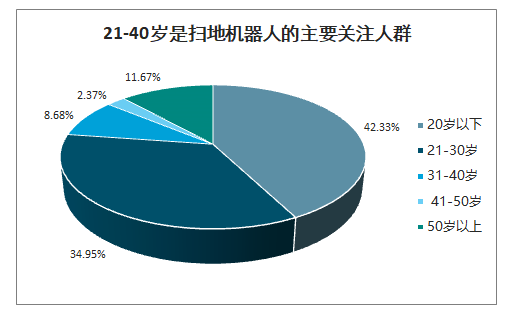

下游為銷售渠道,線上零售額占比較高。經(jīng)濟(jì)發(fā)達(dá)地區(qū)的年輕消費(fèi)者是掃地機(jī)器人的主力消費(fèi)群體。從地域分布上看,關(guān)注掃地機(jī)器人的用戶主要集中于經(jīng)濟(jì)發(fā)達(dá)地區(qū),關(guān)注度最高的四個(gè)城市依次為北京、廣州、深圳、上海。從年齡分布上看,21-40歲是掃地機(jī)器人的主要關(guān)注群體,其中21-30歲群體占比為42.33%,31-40歲群體占比為34.95%。

我國機(jī)器人吸塵器線上/線下零售額占比情況

數(shù)據(jù)來源:公開資料整理

我國城鎮(zhèn)人口占總?cè)丝诘谋戎兀?)

數(shù)據(jù)來源:公開資料整理

經(jīng)濟(jì)發(fā)達(dá)地區(qū)對(duì)掃地機(jī)器人的關(guān)注度更高

數(shù)據(jù)來源:公開資料整理

21-40歲是掃地機(jī)器人的主要關(guān)注人群

數(shù)據(jù)來源:公開資料整理

三、掃地機(jī)器人行業(yè)銷量

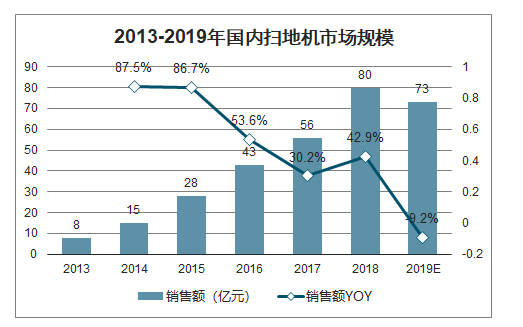

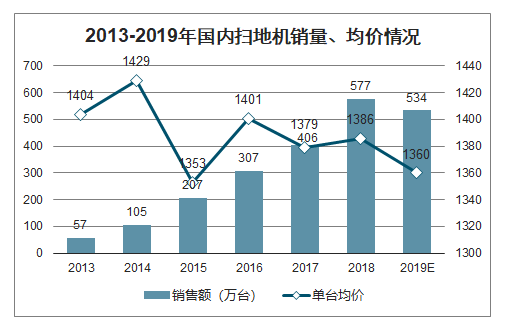

智研咨詢發(fā)布的《2020-2026年中國掃地機(jī)器人行業(yè)競爭格局及經(jīng)營模式分析報(bào)告》數(shù)據(jù)顯示:2018年國內(nèi)掃地機(jī)零售額80億元;零售量577萬臺(tái)。過去五年行業(yè)均呈高速增長態(tài)勢(shì),但2019上半年國內(nèi)掃地機(jī)市場出現(xiàn)回落,銷售額同比-9.2%,銷售量同比-7.4%。2019年掃地機(jī)器人行業(yè)增速放緩,主要因?yàn)椋?)行業(yè)經(jīng)過五年高速增長后,2019年恰逢消費(fèi)能力回落;(2)掃地機(jī)2019年未出現(xiàn)量產(chǎn)化的亮點(diǎn)技術(shù)升級(jí)。但長期來看,技術(shù)變革+低滲透率提升仍將帶動(dòng)行業(yè)恢復(fù)高增長。

2013-2019年國內(nèi)掃地機(jī)市場規(guī)模

數(shù)據(jù)來源:公開資料整理

2013-2019國內(nèi)掃地機(jī)銷量、均價(jià)情況

數(shù)據(jù)來源:公開資料整理

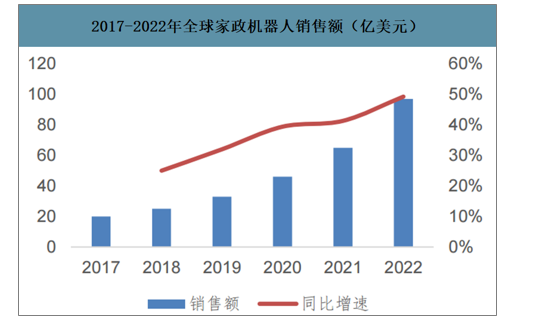

掃地機(jī)器人滲透率有望持續(xù)提升。預(yù)計(jì)2022年全球家政機(jī)器人將實(shí)現(xiàn)銷量5510萬臺(tái),2019-2022年CAGR為46.29%,銷售額將達(dá)到97億美元,2019-2022年CAGR為43.25%。考慮到家政機(jī)器人中90%以上為掃地機(jī)器人,預(yù)計(jì)掃地機(jī)器人行業(yè)將繼續(xù)保持高增長的發(fā)展趨勢(shì)。

2017-2022年全球家政機(jī)器人銷量(萬臺(tái))

數(shù)據(jù)來源:公開資料整理

2017-2022全球家政機(jī)器人銷售額(億美元)

數(shù)據(jù)來源:公開資料整理

四、掃地機(jī)器人行業(yè)技術(shù)壁壘

1.掃地機(jī)器人的核心是自主導(dǎo)航,技術(shù)壁壘高

掃地機(jī)器人的工作環(huán)境是由已知的靜態(tài)障礙物和以及動(dòng)態(tài)障礙物(如人、寵物)所組成,自主導(dǎo)航技術(shù)的好壞直接決定了掃地機(jī)器人產(chǎn)品是否好用。自主導(dǎo)航涉及定位、路徑規(guī)劃算法和傳感器技術(shù),技術(shù)的復(fù)雜性較高,掃地機(jī)器人比傳統(tǒng)的小家電擁有更高的技術(shù)壁壘。從長遠(yuǎn)看,隨著智能化程度的不斷提高,掃地機(jī)器人的應(yīng)用場景將更加多樣、工作環(huán)境更為復(fù)雜、人機(jī)互動(dòng)更加頻繁,并逐步從單一任務(wù)向多任務(wù)的功能階段過渡,對(duì)環(huán)境和事物識(shí)別、感知、反應(yīng)能力的要求也不斷提高,對(duì)企業(yè)的研發(fā)和創(chuàng)新能力提出了更高的要求。

2.掃地機(jī)器人產(chǎn)品更新?lián)Q代快,對(duì)企業(yè)持續(xù)研發(fā)的能力要求高

掃地機(jī)器人產(chǎn)品具備更新?lián)Q代快的特點(diǎn),企業(yè)需要持續(xù)地提升技術(shù)水平,并不斷地推出適應(yīng)消費(fèi)者需求的新產(chǎn)品,才能在行業(yè)內(nèi)保持穩(wěn)定的市場份額。目前智能化程度更高的全局規(guī)劃類產(chǎn)品正逐步成為主流,隨著主流產(chǎn)品智能化程度的不斷提高,研發(fā)水平較低的中小企業(yè)的市場份額將逐步受到擠壓。

3.大數(shù)據(jù)助力下,行業(yè)有望呈現(xiàn)出強(qiáng)者恒強(qiáng)的局面

掃地機(jī)器人行業(yè)的頭部企業(yè)每年售出數(shù)百萬臺(tái)掃地機(jī)器人,這些產(chǎn)品在家庭使用過程中產(chǎn)生源源不斷的海量數(shù)據(jù),基于數(shù)據(jù)的挖掘和洞察有助于企業(yè)更好地理解用戶需求,并以此來反饋公司研發(fā),提升用戶的使用體驗(yàn),從而進(jìn)一步拉大與中小品牌的差距。在大數(shù)據(jù)的助力下,行業(yè)有望呈現(xiàn)出強(qiáng)者恒強(qiáng)的局面。

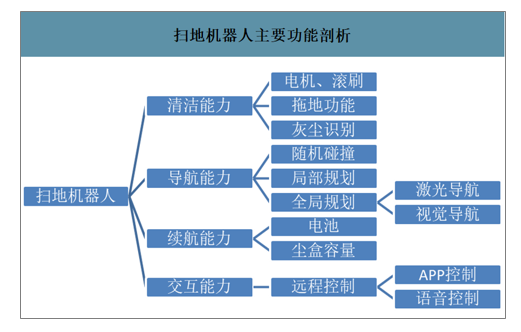

掃地機(jī)器人主要功能剖析

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國掃地機(jī)器人行業(yè)市場競爭態(tài)勢(shì)及發(fā)展趨向分析報(bào)告

《2026-2032年中國掃地機(jī)器人行業(yè)市場競爭態(tài)勢(shì)及發(fā)展趨向分析報(bào)告》共十二章,包含中國掃地機(jī)器人行業(yè)投資機(jī)會(huì)及風(fēng)險(xiǎn)分析,中國掃地機(jī)器人行業(yè)渠道分析及策略,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2022年中國掃地機(jī)器人行業(yè)全景速覽:市場規(guī)模不斷擴(kuò)大,向著智能化、高端化不斷發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國掃地機(jī)器人發(fā)展現(xiàn)狀:全年總產(chǎn)量為921.44萬套,同比增漲48.9% [圖]](http://img.chyxx.com/images/2022/0323/f2c1da855e084b6f34fcb8d52f7d110702829139.jpg?x-oss-process=style/w320)