2019年被稱為5G元年,而2020年也就成為5G技術全面部署和應用的一年。隨著5G超高速、低延遲等優勢以及物聯網、大數據、云計算等新技術為各行各業賦能革新帶來了無限可能,也為智能安防行業的發展提供了有力支撐。一個完整的智能安防系統主要包括門禁、報警和監控三大部分。從產品的角度講:應具備防盜報警系統、視頻監控報警系統、出入口控制報警系統等。

5G時代下智能安防應用場景

應用領域 | 具體事項 |

智慧要事安保 | 立體安防、要事安保 |

智慧城市綜治 | 市容環境整治、隱患檢測、施工場地監控 |

智慧港口 | 龍門吊,集卡遠程操控、港口監控 |

智慧出行 | 智慧公交、智慧機場、路害監控 |

智慧環保 | 藍天衛士、環保監測 |

智慧消防 | 視頻巡檢、告警聯動、移動指揮 |

智慧制造 | 遠程監控、AOI檢測、AGV物流、巡檢輔助 |

智慧配電房 | 配電房管理 |

智慧物流 | 車輛運輸監控 |

智能礦區 | 挖掘機、礦卡遠程操控 |

數據來源:公開資料整理

一、現狀

全球智能安防市場規模將從2018年的120億美元增長到2023年的450億美元,年復合高達30.26%。

2018-2023年全球智能安防市場規模及預測

數據來源:公開資料整理

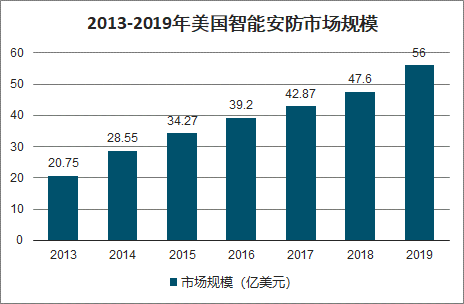

2018年,美國安防行業收入達到952億美元,而美國智能安防的市場滲透率約為5%。2018年美國智能安防行業規模為47.6億美元。2013-2018年美國智能安防行業規模年復合增長率達到18%, 2019年美國智能安防行業市場規模約為56億美元。

2013-2019年美國智能安防市場規模

數據來源:公開資料整理

2018年我國安防行業總產值為7183億元,目前我國智能安防滲透率約為5%, 2018年我國智能安防市場規模為359.2億元。2012-2018年市場規模年復合增長率高達26.8%,2019年我國智能安防市場規模約為455億元。

2012-2019年中國智能安防行業市場規模趨勢

數據來源:公開資料整理

目前我國智能安防在傳統安防行業發展地域代表性的基礎上形成了以電子智能安防產品生產企業聚集為主要特征的“珠三角”地區、以高新技術和外資企業聚集為主要特征的“長三角”地區,以及以集成應用、軟件、服務企業聚集為主要特征的“環渤海”地區三大產業集群,占據了我國安防產業約2/3以上的份額。

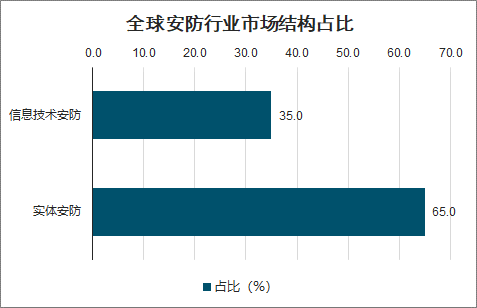

從全球安防行業的市場結構看,其主要分為實體安防和信息技術安防兩個板塊,就目前的市場發展狀況,實體安防為主要的行業分類。目前,在全球安防產業中,實體安防業約占安防行業總收入的65%,信息技術安防業占比35%左右。在智能安防發展的過程中,除新的應用領域利用智能安防相關產品外,其對傳統安防的替代也是一個主要的方向。

全球安防行業市場結構占比

數據來源:公開資料整理

安防行業企業結構占比

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國智能安防行業發展動態分析及未來發展前景報告》數據顯示:從企業競爭分析看,目前,海康威視和大華股份是國內智能安防轉型發展做具有代表型的企業;第二梯隊以宇世、天地偉業、蘇州科達、曠世等為主要企業,向智能安防轉型發展程度不斷提升;第三梯隊為大多數中小企業。

2019年我國智能安防TOP15

企業 | 相關業務 |

海康威視 | 面向全球提供領先的安防產品、行業解決方案與服務 |

大華股份 | 提供端到端的視頻監控解決方案、系統及服務 |

商湯科技 | AI+安防 |

曠視科技 | 為公共安防提供端到端的解決方案 |

啟明星辰 | 提供公共安全視頻監控網絡安全解決方案 |

華為 | 視頻監控生態系統 |

佳都科技 | AI+安防 |

瑞為技術 | 人臉識別 |

高德紅外 | 熱像系統廣泛運用于安保安防 |

星網銳捷 | 切片引擎智能檢索技術運用于安防 |

易華錄 | 專注于公安核心應用 |

TCL商用 | 安防專顯產品與解決方案 |

博世安防 | 全球一站式安防服務 |

宇視科技 | 提供專業視頻監控產品及解決方案 |

希捷科技 | 安防存儲 |

數據來源:公開資料整理

二、未來我國智能安防行業發展前景

2020年,在疫情影響下國內外經濟受到不同程度的影響,而“新基建”成為目前市場經濟的一大“熱詞”。從“新基建”實施的相關范圍可以看出,5G、人工智能、云計算、智能交通等領域與智能安防行業關系密切,因此在“新基建”拉動市場需求的過程中,智能安防行業的產業結構升級也將迎來新的迭代。

1、國家政策支持

在國家政策的大力扶持下,平安城市、平安社區等工程在全國各地深入推進,全民安防理念已經基本形成。同時,在《“十三五”國家戰略性新興產業發展規劃》中明確指出,推動人工智能技術在各領域應用。在交通、社會治理等重要領域開展試點示范,推動人工智能規模化應用。發展多元化、個性化、定制化智能硬件和智能化系統,重點推進智能安防等研發和產業化發展。

2、市場需求旺盛

智能安防民用市場成為未來廠商爭奪的方向,視頻監控的民用化已經成為不可逆轉的趨勢.在民用監控市場,特別是小微企業業主已經紛紛開始安裝監控設備,以此來保障生命和財產的安全。此外,家庭市場需求也開始發展,并且有可能會有爆發性的增長。

3、技術不斷進步

隨著整個監控行業的發展以及國內芯片廠家等相關技術的成熟,使得智能安防監控設備高昂的成本逐年下降,購買一套智能安防設備的價格也不會讓家庭用戶“望而卻步”,人民生活水平的提高以及家庭安防意識的增強,大大的有利于民用監控的大發展。

4、國家不斷加大投資領域

2020年,國家出臺的《交通強國建設綱要》將持續推進鐵路、公路、港口、停車場等項目的建設,都離不開及作為配套工程的安防系統;另外5G、移動互聯網、大數據、人工智能和云計算等“新基建”同樣為安防行業發展帶來新契機。

5、“一帶一路”拓寬海外市場

隨著我國“一帶一路”戰略的深入推進,更多安防企業將目光瞄準了海外市場。經過近幾年的開拓,海外市場已經小有成就,除歐美洲外,中東地區、中亞、南亞、南美等對智慧安防產品需求也持續穩步增長。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能安防行業市場全景調研及發展前景研判報告

《2026-2032年中國智能安防行業市場全景調研及發展前景研判報告》共六章,包含智能安防行業需求市場發展分析,國內外智能安防行業領先企業案例分析,智能安防行業投資潛力與策略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國智能安防行業產業鏈圖譜、發展現狀、競爭格局及趨勢分析:隨著智慧城市、智能家居等項目的推進以及社會安全意識的提升,智能安防市場需求持續增長 [圖]](http://img.chyxx.com/images/2025/0126/0da9b451323a04291ec8a0d1b51754ba8c072a2b.png?x-oss-process=style/w320)