PTFE樹脂作為目前為止發(fā)現(xiàn)的介電常數(shù)最低的高分子材料,具有優(yōu)良的介電損耗和耐熱性,在覆銅板中表現(xiàn)出優(yōu)異的介電性能。

不同材料的介電常數(shù)及介質(zhì)損耗因子

材料 | 介電常數(shù)Dk(1MHz) | 介質(zhì)損耗因子Df(1GHz) |

PTFE | 2.1 | 0.0004 |

熱固性塑料 | 2.20~2.60 | 0.0010~0.0050 |

APPE | 2.5 | 0.001 |

PPO | 2.45 | 0.0007 |

氰酸酯 | 2.70~3.00 | 0.0030~0.0050 |

環(huán)氧樹脂 | 3.6 | 0.025 |

數(shù)據(jù)來源:公開資料整理

4G時代基站大部分采用環(huán)氧樹脂玻璃布基(FR-4基材)覆銅板,5G時代由于信號頻率較高、傳輸數(shù)據(jù)量等特點,F(xiàn)R-4材料無法滿足5G基站要求。5G領(lǐng)域主要為微波及毫米波應用領(lǐng)域,PTFE樹脂作為目前為止發(fā)現(xiàn)的介電常數(shù)最低的高分子材料,介質(zhì)損耗因子Df值在0.002以下,在覆銅板中表現(xiàn)出優(yōu)異的介電性能,在高頻、高速工況下的介電損耗滿足5G通信基站要求。

不同基材用樹脂的對比

基材應用領(lǐng)域 | 基材用樹脂 | 介質(zhì)損耗因子Df(1GHz) | 傳輸損耗/(dB·m-1) | 傳輸速率/(Gps) |

常規(guī)電路基材 | 環(huán)氧樹脂 | >0.02 | -44 | <5 |

0.01-0.02 | - | 5 | ||

中等損耗、高速電路基材 | 改性環(huán)氧樹脂 | 0.008-0.01 | -35 | 10 |

0.005-0.008 | -25 | 25 | ||

微波/毫米波領(lǐng)域、高頻電路基材 | PTFE、碳氫化合物樹脂、PPE樹脂 | 0.002-0.005 | -10~-16 | 56 |

<0.002 |

數(shù)據(jù)來源:公開資料整理

一、聚四氟乙烯行業(yè)基站用PTFE市場空間預測

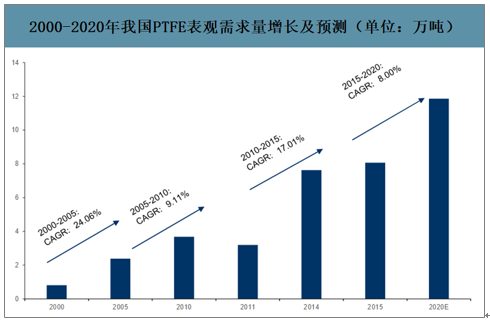

PTFE系列是最重要的氟聚合物,是全球消費量最大的含氟聚合物,產(chǎn)能、產(chǎn)量、需求量占全球含氟聚合物市場的一半以上。根據(jù)《中國氟化工行業(yè)“十三五”發(fā)展規(guī)劃》,“十三五”到2020年,我國PTFE總產(chǎn)能控制在23萬噸左右,目前PTFE行業(yè)受線纜及節(jié)能環(huán)保領(lǐng)域的應用不斷加大,增速保持8%左右增長,但是國內(nèi)PTFE產(chǎn)能約為12.9萬噸,占全球產(chǎn)能40%以上,但是以注塑級的中低端產(chǎn)品為主,但高端改性PTFE產(chǎn)品國產(chǎn)化率很低。

2000-2020年我國PTFE表觀需求量增長及預測(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

5G建站密度將至少達到4G的1.5倍,預計建設(shè)我國5G宏基站數(shù)量將達600萬個,全球5G基站數(shù)量將超過800萬個。由于2016年中國4G基站數(shù)量占全球約65%,假設(shè)5G時代中國將進一步領(lǐng)先全球,5G基站數(shù)量占全球70%,可推出全球?qū)⒔ㄔO(shè)5G宏基站857.14萬個。

僅考慮AAU中PCB需求量,估計單基站PCB面積為0.65m2,PTFE單價為600元/m2,預計到2024年我國5G基站用PTFE的增量市場空間超過22億元,高峰期超過6億元/年。預計到2024年全球5G基站用PTFE的增量市場空間超過32億元,高峰期超過8億元/年。

國內(nèi)基站用PTFE市場空間估算

- | 2020E | 2021E | 2022E | 2023E | 2024E |

基站數(shù)量新增(萬個) | 68 | 105 | 130 | 115 | 67 |

單個基站PCB面積(m2)(AAU天線底板+陣子) | 0.65 | 0.65 | 0.65 | 0.65 | 0.65 |

單個基站PCB面積(m2)(考慮20%損耗) | 0.78 | 0.78 | 0.78 | 0.78 | 0.78 |

PCB總面積(萬m2) | 53.12 | 82.03 | 101.56 | 89.84 | 52.34 |

PTFE單價(元/m2) | 600 | 600 | 600 | 600 | 600 |

國內(nèi)基站用PTFE需求空間(億元) | 3.19 | 4.92 | 6.09 | 5.39 | 3.14 |

數(shù)據(jù)來源:公開資料整理

全球基站用PTFE市場空間估算

- | 2020E | 2021E | 2022E | 2023E | 2024E |

基站數(shù)量新增(萬個) | 97 | 150 | 186 | 164 | 96 |

單個基站PCB面積(m2)(AAU天線底板+陣子) | 0.65 | 0.65 | 0.65 | 0.65 | 0.65 |

單個基站PCB面積(m2)(考慮20%損耗) | 0.78 | 0.78 | 0.78 | 0.78 | 0.78 |

PCB總面積(萬m2) | 75.89 | 117.18 | 145.08 | 128.34 | 74.77 |

PTFE單價(元/m2) | 600 | 600 | 600 | 600 | 600 |

全球基站用PTFE需求空間(億元) | 4.55 | 7.03 | 8.7 | 7.7 | 4.49 |

數(shù)據(jù)來源:公開資料整理

二、聚四氟乙烯行業(yè)產(chǎn)能分布

智研咨詢發(fā)布的《2020-2026年中國聚四氟乙烯(PTFE)行業(yè)市場現(xiàn)狀調(diào)研及市場發(fā)展前景報告》數(shù)據(jù)顯示:2019年聚四氟乙烯全國開工率平均維持在67%,產(chǎn)能過剩開工率偏低。PTFE進口數(shù)量遠大于出口數(shù)量,原因在于我國的PTFE產(chǎn)品以注塑級中低端產(chǎn)品為主,高端PTFE產(chǎn)能嚴重不足,依靠進口。由于較低水平重復建設(shè)和高端產(chǎn)品缺口較大,我國聚四氟乙烯行業(yè)面臨結(jié)構(gòu)性產(chǎn)能過剩問題。

2010-2019年P(guān)TFE近年進出口情況

數(shù)據(jù)來源:公開資料整理

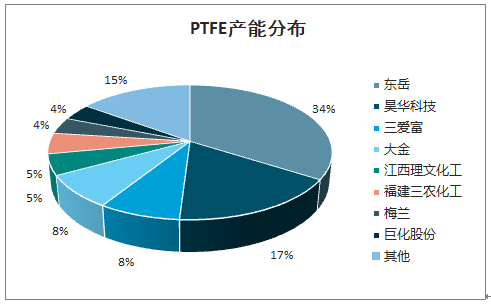

PTFE國內(nèi)產(chǎn)能超13萬噸,占全球產(chǎn)能40%以上。前八大企業(yè)產(chǎn)能占比合計85%,東岳最大為占比34%,年產(chǎn)能4.5萬噸,第二為昊華科技,占比17%,年產(chǎn)能2.2萬噸。預計未來兩年國內(nèi)新增產(chǎn)能5.53萬噸,其中東岳化工占2萬噸,進一步擴大產(chǎn)能集中度。

PTFE產(chǎn)能分布

數(shù)據(jù)來源:公開資料整理

PTFE新增產(chǎn)能情況

單位 | 產(chǎn)能(萬噸/年) | 預計投產(chǎn)時間 |

三農(nóng)新材料 | 0.6 | 2020 |

中氟化學新材料 | 0.55 | 2020 |

巨化股份 | 0.6 | 2020 |

東岳化工 | 2 | 2021.06 |

海德氟新材料 | 0.28 | 2020Q4 |

古永和氟化工 | 1 | 未定 |

大川氟科技 | 0.5 | 未定 |

合計 | 5.53 | - |

數(shù)據(jù)來源:公開資料整理

二、聚四氟乙烯行業(yè)企業(yè)營收

1.巨化股份

巨化股份是國內(nèi)領(lǐng)先的氟化工、氯堿化工綜合配套的氟化工先進制造業(yè)基地,主要業(yè)務(wù)為基本化工原料、食品包裝材料、氟化工原料及后續(xù)產(chǎn)品的研發(fā)、生產(chǎn)與銷售,擁有氯堿化工、硫酸化工、煤化工、基礎(chǔ)氟化工等氟化工必需的產(chǎn)業(yè)自我配套體系,并以此為基礎(chǔ),形成了包括基礎(chǔ)配套原料、氟致冷劑、有機氟單體、含氟聚合物、精細化學品等在內(nèi)的完整的氟化工產(chǎn)業(yè)鏈,并涉足石油化工產(chǎn)業(yè)。

巨化股份公司近年收入情況

數(shù)據(jù)來源:公開資料整理

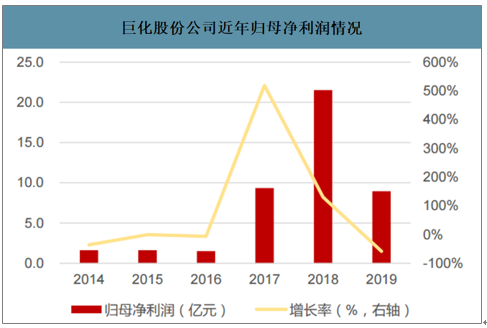

巨化股份公司近年歸母凈利潤情況

數(shù)據(jù)來源:公開資料整理

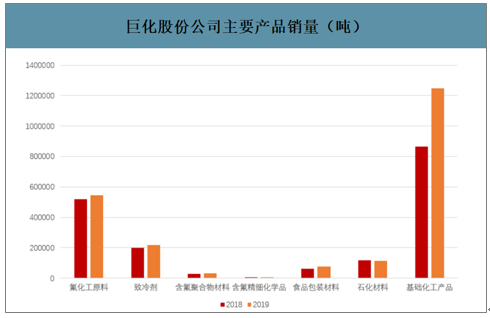

巨化股份公司主要產(chǎn)品銷量(噸)

數(shù)據(jù)來源:公開資料整理

2.昊華科技

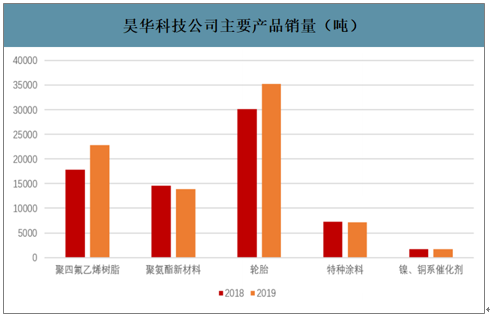

昊華科技公司主營業(yè)務(wù)分為氟材料、特種氣體、特種橡塑制品、精細化學品及技術(shù)服務(wù)五大板塊,產(chǎn)品服務(wù)于多個國家軍、民品核心產(chǎn)業(yè),形成多領(lǐng)域的“高技術(shù)產(chǎn)品+技術(shù)服務(wù)”多維協(xié)同的業(yè)務(wù)模式,打造以氟化工為核心業(yè)務(wù),同時發(fā)展特種氣體、特種橡塑制品等成長產(chǎn)業(yè)的立體化產(chǎn)業(yè)結(jié)構(gòu)。公司晨光院產(chǎn)品PTFE信號傳輸速度快、耐腐蝕、熱穩(wěn)定性好、阻燃性好,已成功配套5G線纜,公司5000噸/年電子行業(yè)用高端PTFE產(chǎn)線正在建設(shè)。

昊華科技公司近年收入情況(2018年收販中國昊華)

數(shù)據(jù)來源:公開資料整理

昊華科技公司主要產(chǎn)品銷量(噸)

數(shù)據(jù)來源:公開資料整理

3.東岳集團

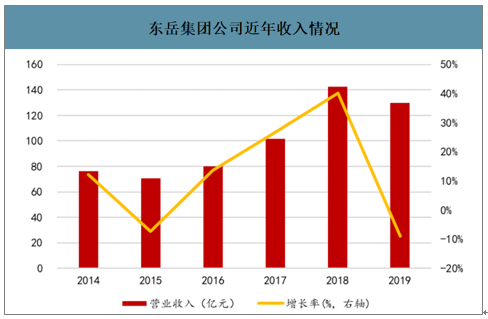

東岳集團公司堅持科技創(chuàng)新,在新環(huán)保、新材料、新能源等領(lǐng)域掌控了大量自主知識產(chǎn)權(quán),在新型環(huán)保制冷劑、氟硅高新材料、離子膜等方面打破了多項國外技術(shù)壟斷,實現(xiàn)了國產(chǎn)化替代,是格力、美的、海爾、海信、大金、三菱、長虹等國內(nèi)外著名企業(yè)的優(yōu)秀供應商。PTFE情況。公司利用產(chǎn)業(yè)鏈優(yōu)勢向下延伸,含氟高分子材料發(fā)展迅速。擁有全國最大PTFE產(chǎn)線,年產(chǎn)能4.5萬噸,目前還有在建產(chǎn)能2.0萬噸,預計2021年投產(chǎn)。PTFE在2018、2019年分別占公司高分子業(yè)務(wù)總收入的52.97%、51.27%。

東岳集團公司近年收入情況

數(shù)據(jù)來源:公開資料整理

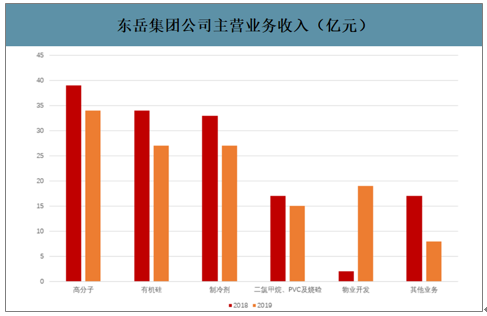

東岳集團公司主營業(yè)務(wù)收入(億元)

數(shù)據(jù)來源:公開資料整理

四、聚四氟乙烯行業(yè)發(fā)展前景預測

聚四氟乙烯PTFE被稱之為“塑料王”,是氟化工行業(yè)發(fā)展快、技術(shù)含量高、前景好的重要領(lǐng)域,廣泛應用在石油、化工、電子電器、醫(yī)療、機械等領(lǐng)域。后續(xù)市場空間將持續(xù)擴大、政策助力進一步提升PTFE產(chǎn)業(yè)發(fā)展活力、聚四氟乙烯改性材料將成未來發(fā)展熱點、進口替代存在巨大機會。

1.高端PTFE需求助推市場空間持續(xù)擴大

隨下游應用領(lǐng)域的發(fā)展,對PTFE相關(guān)材料性能提出更高、更細的要求,產(chǎn)品高端定制化成為聚四氟乙烯行業(yè)未來發(fā)展趨勢。比如在5G、汽車飛機、醫(yī)療等領(lǐng)域存在十分可觀的發(fā)展空間。

5G基站的海量增長,將同步帶動PTFE材料需求的大幅上升。考慮到PTFE優(yōu)異的介電性能有利于信號完整快速地傳輸,使其成為5G時代基站PCB板和線纜的優(yōu)選樹脂材料,因此5G用高端PTFE材料的需求有望實現(xiàn)快速上升。

汽車、飛機等高端機械要求特殊的PTFE密封件。采用特種加工工藝制造而成的膨體聚四氟乙烯密封材料可以取代傳統(tǒng)墊片、墊圈等密封產(chǎn)品。膨化聚四氟乙烯能有效的杜絕各類機械設(shè)備、油箱端蓋、汽缸端蓋、齒輪箱端蓋、各種管道法蘭、裝置、儲運容器、塔類、罐類、特別是非金屬類等工業(yè)生產(chǎn)設(shè)施的泄漏,強化密封效能,是工業(yè)生產(chǎn)企業(yè)及相關(guān)行業(yè)解決氣體、液體介質(zhì)“跑、冒、滴、漏”,根治泄漏的有效材料。

醫(yī)療用聚四氟乙烯的應用場景更加豐富。聚四氟乙烯能夠給眾多材料進行涂層處理,在許多醫(yī)療設(shè)備中都有應用。聚四氟乙烯在含有附屬裝置或者把手的產(chǎn)品中的應用越來越廣泛,它能夠幫助臨床醫(yī)生更好的操作設(shè)備。任何兩個鏈接在一起的組件,例如金屬管和塑料外殼可以受益于聚四氟乙烯涂層的光滑表面。

2.政策助力進一步提升PTFE產(chǎn)業(yè)發(fā)展活力

聚四氟乙烯作為一種含氟聚合物,也是新材料產(chǎn)品,先進制造業(yè)和高新技術(shù)產(chǎn)業(yè)都離不開優(yōu)異的新材料,氟化工已經(jīng)成為國家戰(zhàn)略性新興產(chǎn)業(yè)的重要組成部分。近年來,國家主管部門和行業(yè)協(xié)會都相繼頒發(fā)了一系列鼓勵行業(yè)發(fā)展的產(chǎn)業(yè)政策,支持新材料產(chǎn)業(yè)的發(fā)展。國務(wù)院于2015年5月19日發(fā)布的《中國制造2025》中提到,大力推動重點領(lǐng)域突破發(fā)展,以高性能結(jié)構(gòu)材料、功能性高分子材料、先進復合材料等為發(fā)展重點。隨著政府對于環(huán)保的重視、對高分子材料領(lǐng)域的大力推進,有效促進了PTFE行業(yè)的發(fā)展。

3.實現(xiàn)進口替代的PTFE研發(fā)會成為未來行業(yè)發(fā)展的熱點

我國聚四氟乙烯領(lǐng)域近年來發(fā)展迅速,通用級聚四氟乙烯已經(jīng)出現(xiàn)產(chǎn)能過剩的現(xiàn)象,產(chǎn)能利用率較低,但由于核心技術(shù)被外國掌控,以高壓縮比聚四氟乙烯分散樹脂為代表的高端改性品種卻還依賴進口。近年來聚四氟乙烯進口量一直保持5000-6000噸的穩(wěn)定規(guī)模,其中70%-80%的進口聚四氟乙烯為高性能的改性產(chǎn)品,以此來滿足下游行業(yè)對于高端聚四氟乙烯產(chǎn)品的需求。而且PTFE進口產(chǎn)品價格較為昂貴,附加值高,國內(nèi)企業(yè)在此領(lǐng)域還有較大的發(fā)展空間。進口替代可以規(guī)避技術(shù)升級需要開辟新市場的風險,能夠快速提升經(jīng)濟效益,因此實現(xiàn)進口替代的PTFE必將成為未來國內(nèi)行業(yè)發(fā)展的熱點。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國聚四氟乙烯(PTFE)微粉行業(yè)市場競爭格局及投資趨勢研判報告

《2026-2032年中國聚四氟乙烯(PTFE)微粉行業(yè)市場競爭格局及投資趨勢研判報告》共十二章,包含聚四氟乙烯微粉投資建議,中國聚四氟乙烯微粉未來發(fā)展預測及投資前景分析,對中國聚四氟乙烯微粉投資的建議及觀點等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢