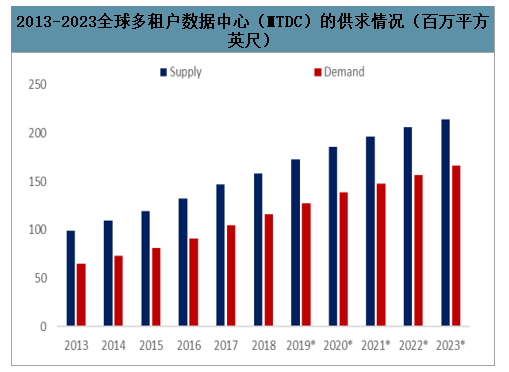

1、全球數據中心長期處于供不應求狀態

IDC重資產投入導致數據中心將長期處于供求不平衡狀態。隨著5G應用興起,車聯網、智能家居等應用誕生,互聯網的流量增長暫未看到天花板;而IDC供給上受限于土地、電力、帶寬等資源投入,全球供給增速遠不及需求增長。全球2023年多租戶數據中心的需求達到2.14億平方英尺,而供給僅有1.66億平方英尺,兩者相差0.48億平方英尺。

2013-2023全球多租戶數據中心(MTDC)的供求情況(百萬平方英尺)

數據來源:公開資料整理

2、5G建設時期,國內第三方數據中心份額有望進一步擴大

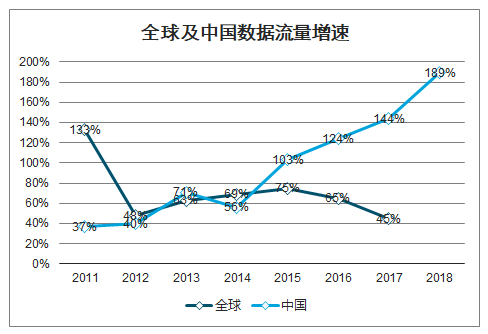

智研咨詢發布的《2020-2026年中國互聯網數據中心(IDC)行業市場研究分析及未來前景展望報告》數據顯示:對比建網時間、流量增速和網民規模,IDC供需缺口遠大于發達國家,IDC供求缺口更勝:需求:國內3G晚于發達國家近5-7年,4G晚于發達國家近3-5年,2017年亞洲和北美的數據流量接近相同,未來亞洲數據流量的復合增速大于北美;中國境內流量自2014年起開始爆發式增長,幾乎每年數據流量都翻倍式增長,而全球數據流量增速已呈現下滑趨勢;網民規模而言,中國具備全球規模最大的網名數量。至2018年6月,中國互聯網用戶總數達8.02億,位居全球網民數量首位。供給:在中美流量總額近似的水平下,中國IDC儲備量不及美國五分之一。中國IDC最大的提供商中國電信占全球約2.6%份額,僅是Equinix的五分之一。

全球及中國數據流量增速

數據來源:公開資料整理

運營商IDC市場份額有下降趨勢

數據來源:公開資料整理

在IDC供需嚴重失衡的背景下,5G建設期正是第三方IDC公司發展的最好時機。第三方IDC投入具備靈活性,與市場需求相關性更強,我國第三方IDC市場份額在穩步擴張,2011-2015市場份額持續降低,2016年走強則是由于中國移動固網建設成熟。運營商投資與通信代際更迭相關性更強,運營商面臨5G高投入建設時期將是第三方IDC發展的有利時機。

3、云計算沖擊IDC市場格局,第三方IDC廠商成長勢頭強勁

云計算帶動IDC云化轉型價值凸顯,沖擊IDC市場格局。近年來,云計算的興起對傳統IDC行業產生了一定的沖擊,大量中小型客戶選擇了價格優惠、使用簡便的云服務作為存儲數據的載體,云巨頭的入局正在改變IDC產業格局。在優化資源結構方面,云計算將物理資源池化,擺脫了傳統硬件在性能和靈活度方面的諸多限制,可以使得擴容更為簡便,解決資源分布不合理的問題。在提升利潤方面,數據在云端進行傳輸時,可通過軟件層面根據實際的網絡使用情況對云平臺進行調試,在提高資源利用率的同時,也有助于廠商提高綜合服務水平,進而提升利潤。在差異化服務方面,IDC云化將助力拉新與導流,充分挖掘市場潛力,從而有效應對競爭和價格戰。

IDC云化價值

IDC云化價值 | |

云化價值 | 主要內容 |

優化資源結構 | 輕投入+優化資源布局。一些資源、帶寬飽和,而另一些資源空閑,降價也無人問津;云計算可以解決資源分布不合理的問題,IDC內部以及IDC之間的資源池化,可以很好地解決IDC的擴容和效率問題。 |

利潤提升 | 節源+節流。傳統的模式可以看作是"IT地產經濟"即出租"商鋪"收取"傭金"。向云轉型可以高附加值服務,即提升軟性層面來提高綜合服務水平;轉型的同時也會提高資源利用率,大幅降低成本,進而提升利潤。 |

差異化服務優勢 | 拉新+導流。IDC廠商要面對同行業的激烈競爭,應對互聯網企業創新模式的挑戰,同時應對曠日持久的價格戰。云化可以有效應對競爭和價格戰,甚至可以直接為IDC導流,挖取云市場潛力。 |

數據來源:公開資料整理

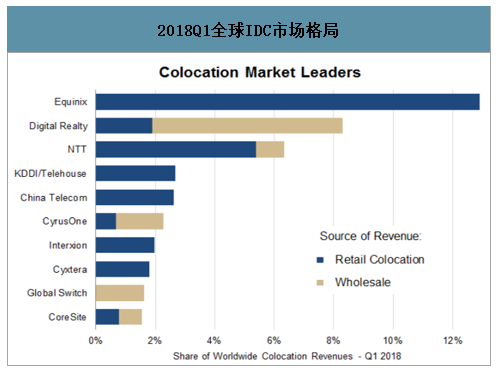

國際方面,全球IDC服務市場以第三方IDC為主。第三方IDC廠商Equinix和DigitalRealty,以及運營商NTT仍然是托管市場的領導者,占據絕大部份的市場份額,KDDI/Telehouse與中國電信緊跟其后。其中,Equinix占據17%的零售市場份額,而DigitalRealty在規模較小的批發市場中的份額為28%,NTT充分利用原有通信業務資源,具備資金資源協同優勢。

2018Q1全球IDC市場格局

數據來源:公開資料整理

國內方面,目前IDC市場依舊以運營商為主導。IDC行業參與者主要包括以電信、聯通、移動代表的基礎電信運營商;以阿里云、華為云、騰訊云為代表的云計算服務商;以光環新網、世紀互聯、數據港、鵬博士等企業為代表的第三方IDC服務商。另外,隨著國電、廣電、遠洋等一批自帶能耗或土地資源的行業新進入者將增強市場競爭。其中云計算服務商方面,除了阿里云等國內服務商,國外云巨頭通過合作運營模式進入中國,進一步加劇國內市場競爭。2013年6月,Microsoft通過與世紀互聯藍云合作,成為首家入華的國際公有云服務商。2014年,世紀互聯與IBM聯合宣布基于IBM全球統一標準的企業級云平臺CloudManagedServices云管理服務正式上線。2016年,全球云計算龍頭AmazonAWS與光環新網合作正式落地中國。2016年,甲骨文宣布與騰訊云合作共同為中國企業提供云計算服務。2017年12月,Amazon與西云數據合作運營的AWS中國(寧夏)數據中心成為AWS在中國的第二個可用區域。2018年,我國IDC市場依舊以運營商為主導,三大運營商合計占比超過50%,但呈現下降趨勢。剩余市場較為分散,在專業IDC廠商中,萬國數據以4.1%的市場份額居于首位,世紀互聯、寶信軟件、鵬博士、光環新網、數據港的占比分別為4.0%、2.0%、1.6%、1.5%及1.1%。由于大型IDC服務商有較強的資本實力、規模化運營且客戶群穩定,預計未來大型IDC服務商的業績仍將持續提升,市場份額繼續擴大,并將帶動產業鏈整合加速。

IDC市場格局

IDC市場格局 | |||

分類 | 典型企業(市占率) | 特點 | 趨勢 |

基礎電信運營商 | 中國電信、中國移動、中國聯通(市場份額超50%) | 擁有骨干網絡和國際帶寬出口,在IDC業務中具有較強的話語權。基礎電信運營商一方面進行IDC業務的運營,同時也與專業IDC服務商、云服務商和行業客戶提供互聯網帶寬資源及機房資源。 | 美國:逐漸出售數據中心業務,專注其核心業務,例如Verizon、CenturyLink、AT&T國內:占據最大份額,但并非核心業務 |

專業IDC服務商 | 萬國數據(4.1%)、世紀互聯(4%)、寶信軟件(2%)、鵬博士(1.6%)、光環新網(1.5%)數據港等(1.1%) | 為客戶提供機柜租用、帶寬租用、服務器代理運維等服務。自有機房的第三方IDC服務提供商:以民營為主,是具有較強實力和超前市場意識的傳統ISP公司;租用機房的第三方IDC代理商:代理商是IDC業務開展中的重要一環,其作用主要是面向企業客戶推廣IDC業務。 | 規模化、集中化 |

云服務商 | AmazonAWS、GoogleCloud、阿里云、華為云等 | 承載云服務為主,提供云主機、云存儲和特定行業的解決方案;此外,部分云服務商也開始提供主機托管等傳統IDC業務。 | 國外:大規模自建+租用國內:大規模自建+租用+共建 |

數據來源:公開資料整理

對標國外,第三方IDC廠商在IDC地理資源端及資金端兼具優勢,未來有望取代運營商成為市場主導者。起初國外IDC市場一樣是由運營商把控,但由于IDC業務并非運營商主營業務,其營收貢獻占比較低;加之第三方IDC廠商在定制化等方面靈活性更高,并且持續收購優質數據中心資源,增長動力充足。目前,全球范圍內IDC市場已經以第三方IDC企業為主導,代表性企業為Equinix和DigitalRealty。國內第三方IDC服務商仍以中小型企業為主,行業格局相對分散,與三大運營商相比,國內上市公司機柜體量明顯不足。然而,第三方IDC服務商在數據中心位置資源端、資金端、以及運營端兼具優勢,定制化服務能力強,更能滿足大型企業的定制化需求,上架率高,同時也能供應多個運營商網絡,未來發展潛力大。

在IDC地理資源端,全球領先的傳統IDC企業和以Amazon、IBM等云服務提供商為主的新型IDC企業受市場需求驅動,其數據中心資源都重點圍繞經濟發達、用戶聚集、信息化應用水平較高的中心城市布局,從而降低建設和運營成本,提高資源利用率。在我國,互聯網及云計算行業的IDC需求仍是推動IDC業務市場規模絕對值增長的主要驅動力,由于云計算大客戶多處于一線城市,考慮到服務響應的及時性,北上廣深區域市場內IDC業務需求不斷加大,數據中心上架率顯著高于其他地區。但北上廣深等中心城市存在土地、用電、人力成本過高的問題,疊加政策限制趨嚴,一線城市IDC資源將成為限定資源,因此,在一線城市數據中心有良好布局的頭部企業在規模效應中能夠占據更多的競爭優勢,議價能力有望持續上升。奧飛數據依托華南地區優勢,布局全國一線城市。綜合來看,第三方IDC企業的數據中心資源地區優勢顯著,未來也將加速新增一線城市布局,有望贏得更多市場份額。

北上深IDC最新限制政策

北上深IDC最新限制政策 | |||

區域 | 時間 | 政策 | 主要內容 |

北京 | 2018.09 | 《北京市新增產業的禁止和限制目錄(2018年版)》 | 全市禁止新建和擴建互聯網數據服務、信息處理和存儲支持服務中的數據中心,PUE值在1.4以下的云計算數據中心除外;中心城區全面禁止新建和擴建數據中心。 |

上海 | 2019.01 | 《關于加強本市互聯網數據中心統籌建設的指導意見》 | 到2020年,全市互聯網數據中心新增機架數嚴格控制在6萬架以內;堅持用能限額,新建互聯網數據中心PUE值嚴格控制在1.3以下,改建互聯網數據中心PUE值嚴格控制在1.4以下。 |

深圳 | 2019.04 | 《關于數據中心節能審查有關事項的通知》 | PUE1.4以上的數據中心不享有能源消費的支持;而PUE低于1.25的數據中心則可享有能源消費量40%以上的支持。 |

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)