一、中國在線音樂市場發展概況

中國音樂客戶端用戶規模2018Q4達542億人。

2016Q1-2018Q4中國手機音樂客戶端用戶規模及增長率

數據來源:公開資料整理

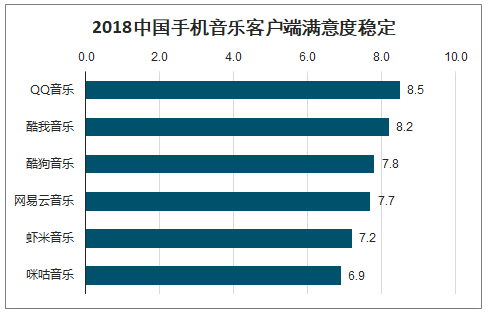

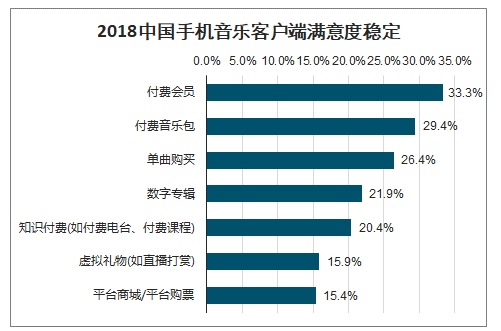

2018中國手機音樂客戶端滿意度穩定

數據來源:公開資料整理

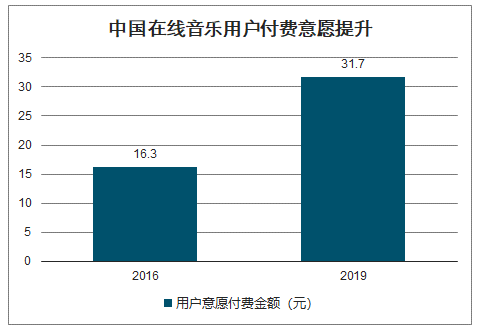

中國在線音樂用戶付費意愿提升

數據來源:公開資料整理

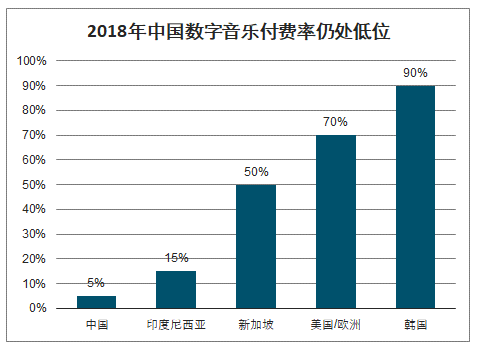

2018年中國數字音樂付費率仍處低位

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國在線音樂行業市場運行格局及發展趨向分析報告》數據顯示:在線音樂行業滲透率處于高位,但付費率及付費金額尚存較大提升空間。截至2019年6月,網絡音樂用戶規模達到6.08億人,其中移動音樂用戶達5.85億人。我們注意到中國移動在線音樂的用戶滲透率已達69.6%的高位,但由于互聯網的人口紅利正在消退,近年來增長有限,但我們同時也注意到中國數字音樂用戶的付費率在世界范圍內處于絕對低位。隨著版權監管環境優化,在線音樂用戶的付費意愿也在逐步提高。2016年中國數字音樂用戶每月付費意愿金額為16.3元,而2019年該數字已攀升至31.7元。我們認為隨著版權意識的逐步滲透,在線音樂行業ARPPU和付費率仍有提高空間。當然,由于互聯網整體付費環境以及用戶屬性的差異,短期國內付費率很難媲美歐美。過去TME為首的國內數字音樂行業通過音樂社交、秀場直播導流等方式開拓了數字音樂下游的變現渠道,并且取得了不錯的效果。但隨著整個秀場直播行業用戶接近天花板,數字音樂行業需要探索更多的下游變現方向。

二、中國在線音樂付費用戶研究

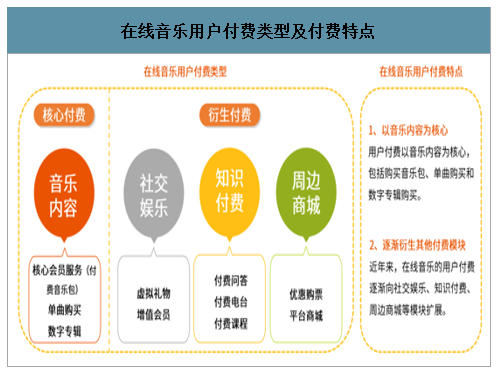

中國在線音樂用戶付費的類型及特點

目前,中國在線音樂用戶付費類型包括以音樂內容為核心的付費,和社交娛樂、知識付費、周邊商城等的衍生付費。在線音樂平臺通過提供以音樂內容為核心的服務,提升用戶音樂版權意識和音樂付費意識,并通過衍生用戶付費模塊,增加用戶持續消費意愿和消費習慣。

在線音樂用戶付費類型及付費特點

數據來源:公開資料整理

以音樂為核心的消費是在線音樂付費用戶付費主要內容

中國在線音樂付費用戶的主要付費內容為付費會員(33.39%)。付費音樂包(29.4%)、單曲購買(26.4%6)、數字專輯(21.9%)。在線音樂付費用戶的付費以音樂內容為核心,其中付費會員由于權益豐富,性價比高,成為用戶的主要選擇。目前音樂衍生付費仍不是用戶付費主流。

2018中國在線音樂付費用戶付費內容調查

數據來源:公開資料整理

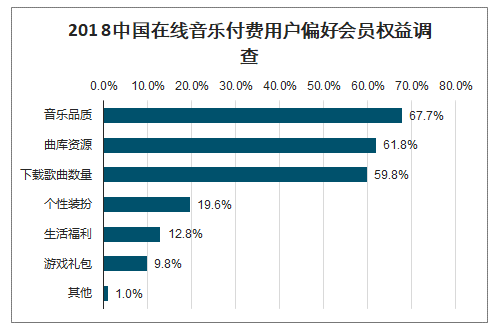

在線音樂付費用戶看重以音樂為核心的會員權益

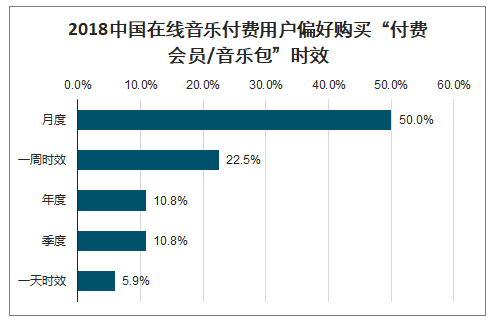

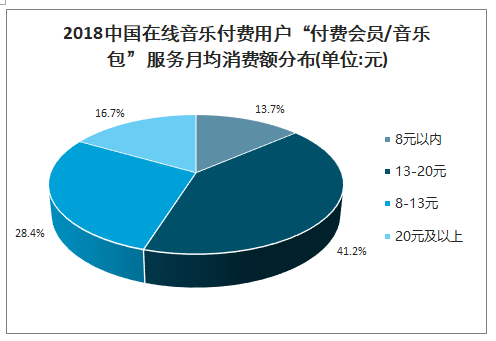

在線音樂付費用戶偏好購買時效為月度的付費會員和音樂包。41.2%的在線音樂付費用戶在付費會員/音樂包的月均消費額為13-20元。在線音樂付費用戶看重的會員權益與音樂內容相關。據付費會員(平均15元/月)和音樂包(平均8元/月)的價格區間推算,相比音樂包,付費會員是在線音樂付費用戶的首選。相對音樂平臺目前主推的年度會員,月度會員更受市場青睞。此外音樂會員市場持續競爭力還需要深耕音樂內容本身。

2018中國在線音樂付費用戶偏好購買“付費會員/音樂包”時效

數據來源:公開資料整理

2018中國在線音樂付費用戶“付費會員/音樂包”服務月均消費額分布(單位:元)

數據來源:公開資料整理

2018中國在線音樂付費用戶偏好會員權益調查

數據來源:公開資料整理

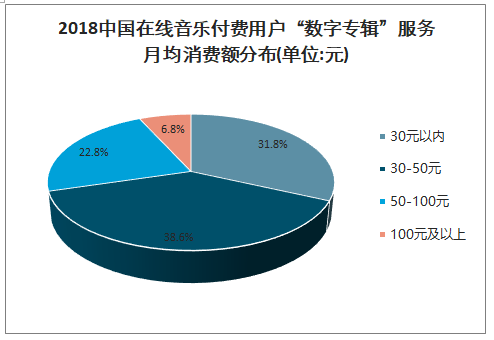

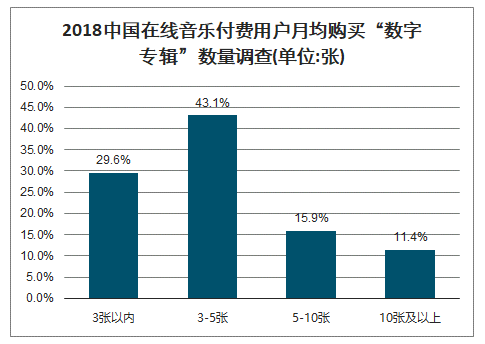

數字專輯付費效果較好

68.2%的在線音樂付費用戶的數字專輯月均消費超過30元。超過四分之-的在線音樂付費用戶月均購買數字專輯的數量在5張及以上。數字專輯的月均消費額較高,月均購買數量也較多,總體來看,在線音樂付費用戶在數字專輯的付費效果較好。

2018中國在線音樂付費用戶“數字專輯”服務月均消費額分布(單位:元)

數據來源:公開資料整理

2018中國在線音樂付費用戶月均購買“數字專輯”數量調查(單位:張)

數據來源:公開資料整理

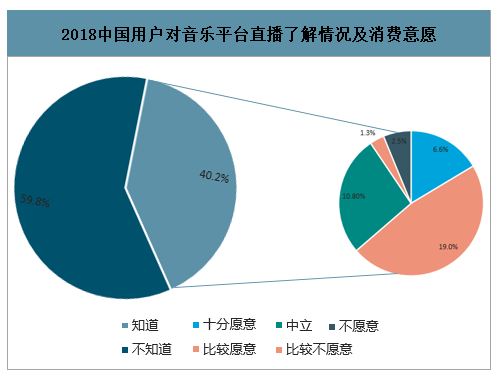

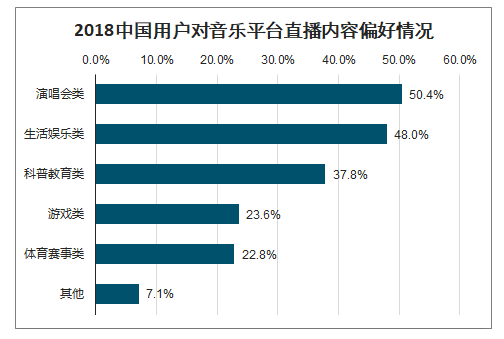

直播用戶感知度偏低,發展空間較大

僅40.2%的用戶知道音樂平臺布局了直播模塊。其中,超過六成的用戶表示愿意在音樂平臺的直播模塊進行消費。在平臺直播內容偏好方面,50.49%的消費者偏好演唱會類直播內容。用戶在直播模塊付費意愿較強,具有探索意義。由于在線音樂主導的刻板印象,目前音樂平臺直播模塊用戶感知度不強,音樂平臺應加強有效宣傳,在直播內容方面向用戶偏好的演唱會類、娛樂類深耕。

2018中國用戶對音樂平臺直播了解情況及消費意愿

數據來源:公開資料整理

2018中國用戶對音樂平臺直播內容偏好情況

數據來源:公開資料整理

三、中國在線音樂市場發展趨勢

付費音樂市場巨大,平臺以音樂為核心打造付費音樂生態

雖然中國在線音樂付費比例仍處在較低水平,但是中國人口基數大,國家版權法律法規日益完善,且隨著千禧一代消費觀念的轉變及消費者版權意識的提升,中國音樂付費市場未來將迎來較大增長。各音樂平臺以音樂付費為核心,憑借音樂流量入口,打造各自的音樂付費生態。以音樂為核心的音樂付費生態正在形成,中國在線音樂付費市場具有較好的發展前景。

在線音樂行業洗牌,進入后版權時代

從國家版權局加強音樂版權管理后,在線音樂行業進入后版權時代。2018年,多米音樂宣布停服,百度音樂改名千千音樂調整戰略,在線音樂行業在“版權大戰”中洗牌。隨著網易云音樂和阿里音樂達成版權合作,至此,騰訊、網易、阿里音樂三巨頭以完成版權互授,在線音樂也由此進入后版權時代。音樂版權市場進一步整合,“一超多強"格局凸顯,騰訊音娛集團霸主地位穩固。

深化多元生態布局,向音樂娛樂社交綜合平臺轉變

多元化互聯網娛樂社交空間(包括在線音樂、直播、短視頻、長視頻等視聽娛樂社交產品)內的產品具有一-定協同效應,不同功能的產品之間能夠進行互相引流,共同獲益。綜合音樂平臺內部如果能發揮協同效應,相比單一音樂平臺會具有更強大的優勢,因此在線音樂平臺在2017年紛紛布局短視頻,現在的音樂客戶端已經涵蓋在線音樂。電臺、直播、短視頻等在內的多元生態內容。未來,在線音樂將持續深化音樂平臺的多元生態布局,完善音樂平臺社交生態建設。從單一音樂平臺向音樂娛樂社交綜合平臺轉變。

在線音樂平臺尋求突破,技術進步推動行業發展

近年各項前沿科技技術的落地應用也在進一步推動在線音樂行業發展,在用戶滲透、用戶服務、音樂創作等各方面都開始發揮作用。目前在線音樂行業競爭進入下半場,平臺在音樂內容獲取、人才培養方面成本居高,利用先進科技技術如AI作曲、音頻指紋比對等進行創新發展,將有效挖掘新的發展方向,有利于行業整體向好發展。

拓展音樂風格,獨立音樂廠牌迎來發展機遇

艾媒咨詢分析師認為,目前在線音樂平臺已不局限于流行音樂,逐漸發力電音、說唱、搖滾、古風等多種音樂風格。獨立音樂廠牌專注音樂性,往往具有獨特的音樂類型偏好,能夠不受框架限制,產生品質較高的獨立音樂。不過中國獨立音樂廠牌與大型唱片公司相比,宣傳途徑相對狹窄,商業模式不夠成熟,許多小型音樂廠牌面臨艱難困境。隨著大眾對音樂風格的挖掘,許多小眾音樂的代表音樂廠牌也迎來發展機遇。

花樣跨界營銷,深度融入生活場景

近年來,在線音樂平臺以音樂為核心,走到線下,與線下衣、食、住.行、游娛、購等與用戶生活息息相關的場景結合,.跨界營銷,同時利用線上線下合流、合作平臺之間引流,實現音樂平臺合作共贏。艾媒咨詢分析師認為,跨界營銷是音樂客戶端主流營銷方式之一,跨界營銷很好結合用戶生活場景,為用戶創造獨特體驗,相比傳統硬植入,音樂平臺的跨界營銷取得了良好營銷效果。未來,在線音樂的跨界營銷的合作對象將更加廣闊,合作形式更加多樣,合作場景打造更加全面+用戶參與互動性更強,音樂平臺的跨界營銷將具有更加強大的滲透力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國在線音樂行業市場全景評估及投資戰略研判報告

《2026-2032年中國在線音樂行業市場全景評估及投資戰略研判報告》共十二章,包含2026-2032年中國在線音樂發展趨勢預測分析,2026-2032年中國在線音樂行業投資機會與風險分析,建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢