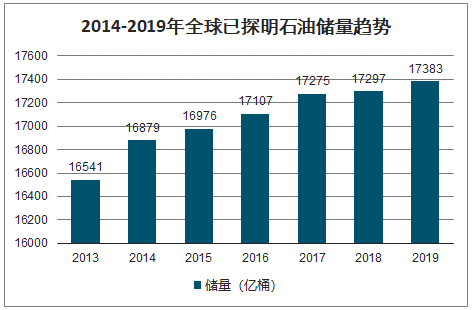

據調查數據顯示,2014年以來,全球已探明石油儲量以不同的速度逐年遞增,但增速逐步下降。2016年,全球已探明石油儲量為17107億桶;到2017年,全球已探明石油儲量為17725億桶;2018年,全球新增已探明石油儲量進一步減少,同比上年僅增長0.1%,已探明石油儲量達到17297億桶。2019年達到17383億桶。

2014-2019年全球已探明石油儲量趨勢

數據來源:公開資料整理

與全球原油儲量對比來看,中國的原油儲量極低。截至2015年底,全國石油累計探明地質儲量371.76億噸,占全球原油儲量的比重不足2%,可見與中東等原油資源稟賦的國家相比,我國是典型的貧油國。

2019年石油新增探明儲量分別達到12億噸,同比增長25%,2019年中國已探明石油儲量將會達到411.26億噸。

2015-2019年中國已探明石油儲量

數據來源:公開資料整理

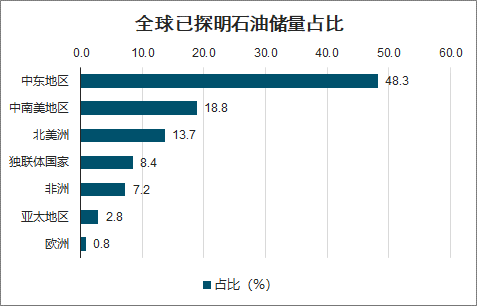

全球石油資源主要分布于中東地區和美洲地區。截至2018年底,中東石油資源探明儲量8361億桶,占比48.3%。中南美洲石油探明儲量3251億桶,占比18.8%;北美洲石油探明儲量2367億桶,占比48.3%。歐洲石油探明儲量僅為143億桶,占比0.8%。

全球已探明石油儲量占比

數據來源:公開資料整理

目前,世界石油儲量雖然能滿足未來數十年需求,但石油探明儲量增速已經明顯放緩,石油產能增長緩慢,剩余產能有限。近年來,全球石油(包括原油、頁巖油、油砂和天然氣凝液)產量緩慢上升。

2019年底,現代石油工業的誕生地—美國,在70余年來首次實現月度數據上從凈進口國到凈出口國的轉變,無論是通過石油出口還是揮舞“制裁大棒”,美國正在成為一個“石油霸權”國家。2019年全年,全球石油產量可能達到45.77億噸。

2013-2019年全球石油產量及增速趨勢

數據來源:公開資料整理

目前,中國主要對陸地油氣資源進行開發,對海上資源開發相對較少。根據調查數據顯示,2007-2018年,中國原油產量波動變化,年產量保持在1.9-2.2億噸之間。2018年,中國原油產量為1.89億噸,較上年同期減少了1.3%;2019年,中國原油產量為1.91億噸,較2018年有所增長。

2007-2019年中國原油產量及增速趨勢

數據來源:公開資料整理

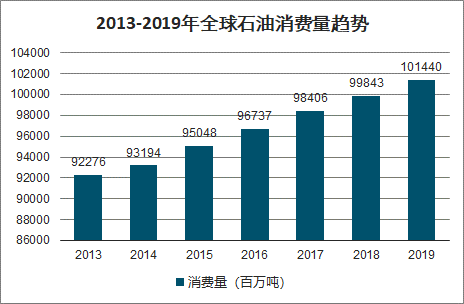

2014-2018年,全球石油消費量穩步提升,2018年,全球石油消費量為998.43億噸油當量,同比上年增長1.5%。2019年達到1014.40億噸油當量。

2013-2019年全球石油消費量趨勢

數據來源:公開資料整理

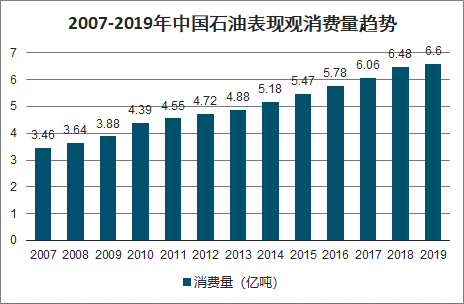

中國是石油消費大國,石油消費量逐年遞增,增速波動變化。根據國家統計局數據,2018年,中國石油表觀消費量為6.48億噸,較上年同期增加了7%,增速明顯提高;2019年,國內石油表觀消費量為6.60億噸,相較2018年而言有所增長。

2007-2019年中國石油表現觀消費量趨勢

數據來源:公開資料整理

由于煉油能力過剩和低迷需求,中國三大石油公司取消了一些計劃中的項目。中國石化最近終止了一批旨在提高一次加工能力的投資項目,準備專注于產品升級換代和生產高端石化產品。同時,地方煉廠在尋求建設新的煉廠,這將是中國乃至整個亞太地區煉油業的主要變數之一。

2009-2018年亞太地區國石油煉廠產能整體呈現上漲趨勢,2018年亞太地區石油煉廠產能為3475.2萬桶/日,較2017年上漲2.8%。2019年會達到3545.4萬桶/日。

2009-2019年亞太地區石油煉廠產能及增速趨勢

數據來源:公開資料整理

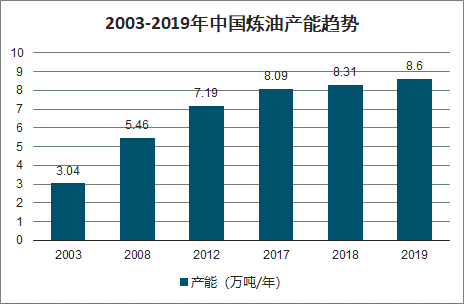

2016-2018年,國內煉油能力已連增三年,2018年中國煉油能力為8.31億噸/年,較上年凈增2225萬噸/年;其中新增能力3390萬噸/年,淘汰落后能力1165萬噸/年。中國新增煉能擴張勢頭強勁,落后產能淘汰速度和幅度不及預期,原油一次加工能力凈增超過全球凈增能力的一半,但全國煉廠平均開工率72.9%,為全球最低。

2019年,中國煉能過剩趨重并有向煉化一體化下游低端擴展之勢。隨著民企的崛起和外資的進入,國內煉油和乙烯能力重又進入新一輪較快增長通道。

2019年煉油總能力升至8.60億噸/年,煉化能力過剩愈演愈烈。按目前在建、已批準建設和規劃的項目測算,我國2025年煉油能力將升至10.2億噸/年,超美國而居世界第一位。值得注意的是,由于煉油行業加快煉化一體化,疊加乙烯能力的快速增長,煉油能力過剩有進一步向煉化行業下游擴展、造成低端大宗石化品產能過剩的可能。

2003-2019年中國煉油產能趨勢

數據來源:公開資料整理

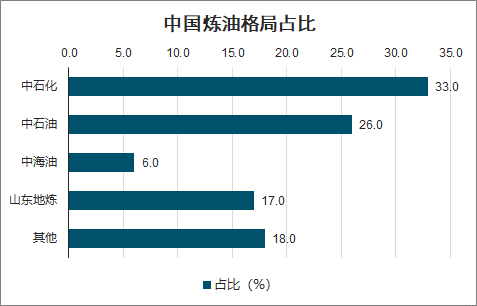

我國煉油主體包括中國石化、中國石油、中海油、中化、中化工集團等央企,延長石油等地方性國企、山東地區地方性煉油企業以及近年來民營資本新建的一體化煉化企業。三桶油在原油加工能力上依然保持,但在單位煉廠加工規模上民營大煉化企業后來居上,恒力、浙石化2000萬噸/年原油加工能力,在規模上遠超延長石油、中化工下屬煉廠。復雜系數方面,大連恒力、舟山浙石化分別為13.9和11.9,中石化煉廠平均尼爾森系數為10.5,中石油煉廠為9.8,地煉為6.5。在加工深度上,新建一體化項目也有顯著優勢。

中國煉油格局占比

數據來源:公開資料整理

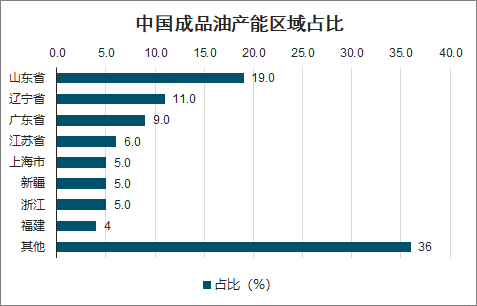

山東是國內煉油產能最大的省份,煉油能力約占全國的26%。從成品油產量來看,山東占比高達19%;遼寧省、廣東省、江蘇省、上海市(僅有央企)分別以占比11%、9%、6%和5%位居成品油生產能力前五位。排名前五位省份成品油生產能力已占中國成品油總生產能力的51%,前五位省市均分布于我國經濟最發達東部及南部沿海一帶。

中國成品油產能區域占比

數據來源:公開資料整理

我國成品油已經面臨產能嚴重過剩的挑戰,這將倒逼煉油行業從原有的燃料型向煉化一體轉型。單純的煉油企業正在慢慢減少。

2015-2019年中國煉油行業企業數量趨勢

數據來源:公開資料整理

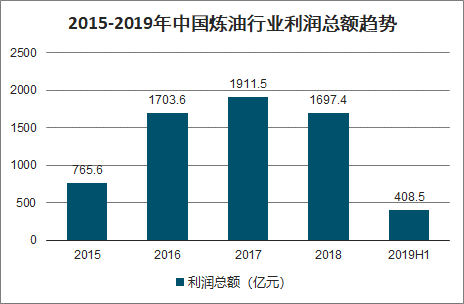

2015-2019年中國煉油行業利潤總額趨勢

數據來源:公開資料整理

山東裕龍島煉化一體化項目一期工程、連云港石化產業基地總體發展規劃等 “千萬噸級”大型煉化一體化項目的環評公布,在行業激起“波瀾”,煉化“擴能潮”來襲。而在當前我國煉油能力持續過剩的背景下,去年恒力石化、浙江石化煉化一體化項目的投產加劇了煉油過剩的局面,正在規劃中的煉化項目也不在少數。

2019-2020年我國煉化新增產能

投產年份 | 企業名稱 | 集團 | 新增能力(萬噸/年) |

2019年 | 恒力石化 | 大連恒力 | 2000 |

2019年 | 曹妃甸(一期) | 中石化 | 1500 |

2019年 | 新華聯合石油化工 | 新華 | 2637 |

2019年 | 中國兵器精細化工及1500 | 中國兵器、沙特阿美、鑫誠 | 1740 |

2019年 | 一泓石油化工 | 淺海 | 1800 |

2019年 | 中科大煉油 | 中石化 | 1080 |

2019年 | 合計煉能 | - | 10757 |

2020年 | 古雷石化 | 中石化 | 120 |

2020年 | 大榭石化(改擴建) | 中海油 | 600 |

2020年 | 旭陽曹妃甸石化 | 旭陽、中化 | 1700 |

2020年 | 大連福佳 | 福佳 | 2000 |

2020年 | 中化泉州 | 中化集團 | 300 |

2020年 | 洛陽石化 | 中石油 | 1000 |

2020年 | 盛虹石化 | 江蘇盛虹 | 1990 |

2020年后 | 揭陽石化 | 中委合資 | 2000 |

2020年后 | 東方石化 | 中俄合資 | 1300 |

2020年后 | 鎮海煉化(擴建) | 中石化 | 1620 |

2020年后 | 上海漕涇 | 中石化 | 2000 |

2020年后 | 海南石化 | 中石化 | 500 |

2020年后 | 華錦石化(新建) | 中國兵器 | 1500 |

2020年后 | 荊門石化 | 中石化 | 450 |

2020年后 | 浙石化舟山項目(二期) | 榮盛、巨化、桐昆等 | 2000 |

2020年后 | 中石化金陵石化 | 中石化 | 1800 |

2020年后 | 中石化曹妃甸石化 | 中石化 | 1300 |

2020年后 | 廣東石化 | 中石油、委內瑞拉 | 2000 |

2020年后 | 中石油長興島 | 恒力 | 2500 |

2020年后 | 慶陽石化 | 中海油 | 300 |

2020年后 | 華通京港化工 | 沙特阿美等 | 1500 |

2020年后 | 合計煉能 | - | 21070 |

數據來源:公開資料整理

未來全球煉油能力依然保持增長,貢獻主要來自中國、印度、沙特和科威特等國。中國在加快推進石油體制改革背景下,國內石油企業效益較好,催生了新一輪大型民營煉化一體化項目的投資。印度作為亞太地區新興出口型國家,未來在國內需求增長的驅動下,煉油能力將保持增長。中東國家正在謀求由單一資源出口轉向下游加工,大力發展石油工業。2020年后,隨著產能增長加快,中東地區將成為全球重要的油品出口基地。

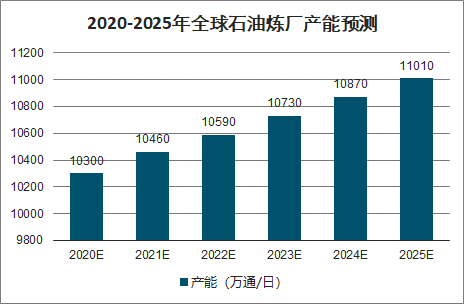

全球煉油產能將會新增480萬桶/天,平均每年增長1.6%左右。2020年到來的IMO限硫新規將是支撐這一增長趨勢的關鍵因素。2022年年以后,隨著新能源汽車以及節能減排政策推行,預計未來維持在1.3%左右增速。

2020-2025年全球石油煉廠產能預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國石油煉化行業產銷情況分析及發展前景展望報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國石油煉化行業市場行情動態及發展前景展望報告

《2022-2028年中國石油煉化行業市場行情動態及發展前景展望報告》共十四章,包含2022-2028年中國石油煉化行業投資機會與風險分析,2022-2028年中國石油煉化行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國石油煉化行業產能、產量及市場格局分析[圖]](http://img.chyxx.com/2021/06/20210616130614.jpg?x-oss-process=style/w320)

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)