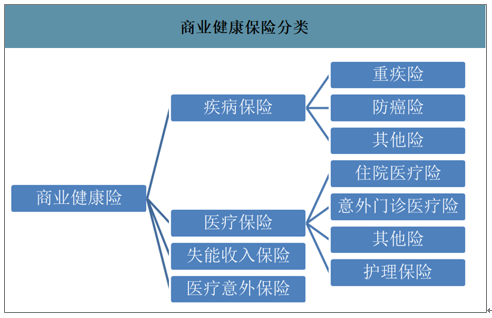

健康險指由保險公司對被保險人因健康原因或者醫(yī)療行為的發(fā)生給付保險金的保險,主要包括醫(yī)療保險、疾病保險、失能收入損失保險、護理保險以及醫(yī)療意外保險等。其中,醫(yī)療意外保險是在2019年11月發(fā)布的《健康保險管理辦法》中首次明確。

一、健康險行業(yè)發(fā)展階段

當前健康險市場的主力產(chǎn)品為重疾險和醫(yī)療險,經(jīng)營主體以人身險公司為主,行業(yè)集中度高。重疾險是保險公司新業(yè)務價值的重要貢獻來源,隨著競爭加劇,面臨產(chǎn)品責任和費率競爭的天花板;醫(yī)療險能夠填補醫(yī)保和重疾之間的保障空白,深受市場歡迎。作為多層次醫(yī)療保障體系的重要組成部分,健康險近年來快速增長。展望未來,人口老齡化、基本醫(yī)保支付壓力加大、商業(yè)健康險政策導向明確等因素均支撐了健康險市場的廣闊發(fā)展空間。

商業(yè)健康保險分類

數(shù)據(jù)來源:公開資料整理

健康險險種及定義

險種 | 定義 |

醫(yī)療保險 | 按照保險合同約定為被保險人的醫(yī)療、康復等提供保障的保險 |

疾病保險 | 發(fā)生保險合同約定的疾病時,為被保險人提供保障的保險 |

失能收入損失保險 | 以保險合同約定的疾病或者意外傷害導致工作能力喪失為給付保險金條件,為被保險人在一定時期內(nèi)收入減少或者中斷提供保障的保險 |

護理保險 | 按照保險合同約定為被保險人日常生活能力障礙引發(fā)護理需要提供保障的保險 |

醫(yī)療意外保險 | 按照保險合同約定發(fā)生不能歸責于醫(yī)療機構、醫(yī)護人員責任的醫(yī)療損害,為被保險人提供保障的保險 |

數(shù)據(jù)來源:公開資料整理

健康險的發(fā)展經(jīng)歷了起步及規(guī)范階段、快速發(fā)展階段和競爭加劇階段。

(1)1995-2008年:起步及規(guī)范階段

這一階段,由于居民保險意識與收入較低,行業(yè)尚處于初步發(fā)展階段。1995年,國內(nèi)引入重大疾病保險,最初作為壽險產(chǎn)品的附加險,疾病覆蓋度低,一般只包含七種重大疾病;1996年,推出保障終身責任的主險產(chǎn)品。商業(yè)健康險全面發(fā)展始于1998年,國家全面建立基本醫(yī)保制度,商業(yè)保險經(jīng)營主體不斷增加,個險代理人的發(fā)展均促進了健康險發(fā)展。2005年,第一批專業(yè)健康險公司(人保健康、平安健康、和諧健康和昆侖健康)先后成立,商業(yè)健康保險走向?qū)I(yè)化經(jīng)營道路。2007年,《重大疾病保險的疾病定義使用規(guī)范》規(guī)定重疾產(chǎn)品必須包含常見25種疾病。

(2)2009-2017:快速發(fā)展階段

2009年,《中共中央國務院關于深化醫(yī)藥衛(wèi)生體制改革的意見》發(fā)布,醫(yī)改序幕拉開。國家層面利好政策密集出臺,將商業(yè)健康險定位為醫(yī)改“生力軍”,健康險步入快速發(fā)展階段。由于重大疾病保險對于保險公司而言價值率高,對于銷售人員而言件均保費合適,對于消費者而言容易接受,重疾險快速發(fā)展。

(3)2018-2019:競爭加劇階段

各公司健康險產(chǎn)品同質(zhì)化程度高,個性化、多樣化、定制化設計不足。大量中小公司涌入行業(yè),價格競爭加劇;眾安在線、泰康在線等互聯(lián)網(wǎng)財產(chǎn)險公司大力發(fā)展百萬醫(yī)療險。

二、健康險行業(yè)規(guī)模預測

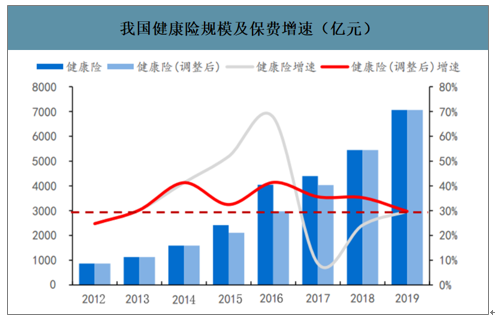

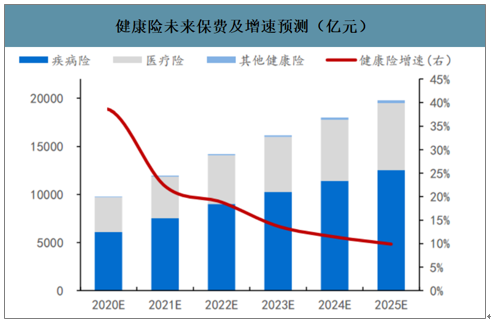

智研咨詢發(fā)布的《2020-2026年中國健康險行業(yè)市場深度及競爭戰(zhàn)略分析報告》數(shù)據(jù)顯示:2017年由于中短存續(xù)期護理險的發(fā)展得到規(guī)范,健康險保費收入增速快速下滑,僅為8.6%;2018、2019年逐步恢復增長。如果剔除返還型護理險,保費增速保持30%以上。預計至2025年我國的健康險總保費達到2萬億元左右,但增速預計逐步降至個位數(shù)。

我國健康險規(guī)模及保費增速(億元)

數(shù)據(jù)來源:公開資料整理

健康險未來保費及增速預測(億元)

數(shù)據(jù)來源:公開資料整理

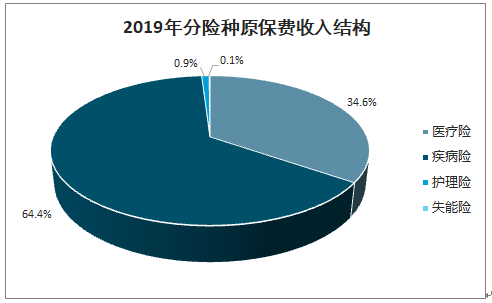

重疾險和百萬醫(yī)療險是熱門險種,二者占比高達99%,護理保險和失能收入損失保險僅占1%。隨著中短存續(xù)期產(chǎn)品的整頓規(guī)范,理財型護理保險產(chǎn)品基本退出市場,保費大幅萎縮。

2019年分險種原保費收入結(jié)構

數(shù)據(jù)來源:公開資料整理

重疾險是保險公司新業(yè)務價值的重要貢獻來源。疾病保險主要包括重疾險和防癌險。目前,重疾險由于新業(yè)務價值率高達80%以上,驅(qū)動新業(yè)務價值和內(nèi)含價值增長,成為保障類主打銷售產(chǎn)品。2020年3月31日,保險行業(yè)協(xié)會就《重大疾病保險的疾病定義使用規(guī)范修訂版(征求意見稿)》向行業(yè)征求意見,首次引入輕度疾病定義,將原有25種重疾定義完善擴展為28種重度疾病和3種輕度疾病。

重疾險市場競爭加劇,面臨產(chǎn)品責任和費率競爭的天花板。保障責任方面,惡性腫瘤、急性心肌梗塞、腦中風后遺癥、腎衰竭等占據(jù)賠付責任的90%以上。隨著競爭加劇,保險公司推出多重和多次給付產(chǎn)品,除重癥外,推出輕癥、中癥責任。由于保險產(chǎn)品設計缺乏知識產(chǎn)權保護,無論是保障責任和費率競爭,都進入白熱化階段。醫(yī)療險是社保的有效補充。社保保障范圍和報銷比例有限,許多費用尤其是進口藥需要自費,費用高昂,而醫(yī)療險能彌補社保不予報銷的部分。

醫(yī)療險主要為消費型險種,不存在滿期返還。按照類別可分為住院醫(yī)療險、意外門診醫(yī)療險等,按照保費維度劃分,可以分為低端(500元以下);中端(500-1000元);高端(1000元以上)醫(yī)療險。

醫(yī)療險能夠填補醫(yī)保與重疾之間的保障空白。隨著人口老齡化,醫(yī)療健康支出增加,患者醫(yī)療費用中自費部分不斷上漲,醫(yī)療費用支出壓力加大。而目前健康險市場主流產(chǎn)品基本以重疾保險為主,大部分人保障并未達到重疾程度。因此,在醫(yī)保之上,重疾之下,面臨保障空白情況,未來醫(yī)療險發(fā)展空間廣闊。近年來,“百萬醫(yī)療險”憑借此優(yōu)勢,深受市場歡迎,從中也反映了市場對醫(yī)療保障的真實需求。

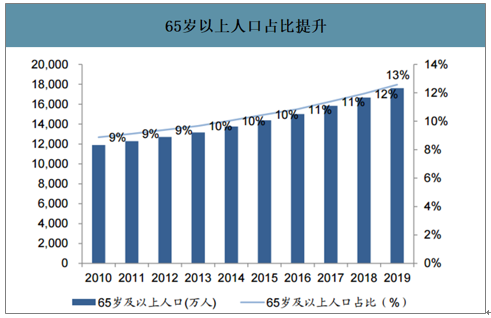

人口老齡化,社會醫(yī)療保險體系壓力較大。國內(nèi)65歲及以上人口數(shù)占比逐年增加。2019年,65歲及以上人口達到1.76億人,占比為12.6%。隨著人口老齡化,繳納保險費人次下降,社會醫(yī)療保險體系支出壓力加大。此外,老齡化也導致醫(yī)療需求快速增長。

65歲以上人口占比提升

數(shù)據(jù)來源:公開資料整理

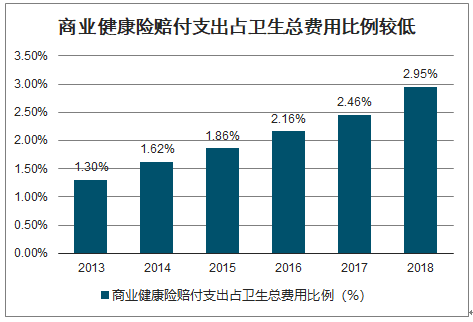

商業(yè)健康險賠付支出占衛(wèi)生總費用比例較低

數(shù)據(jù)來源:國家統(tǒng)計局、智研咨詢整理

長期險產(chǎn)品出現(xiàn)供需不平衡的狀態(tài)。國內(nèi)健康險保費結(jié)構以重疾險為主,醫(yī)療險為輔。2019年醫(yī)療險保費為2442億元,僅為健康險總保費的24.6%,其中,主要以一年期以下的短期醫(yī)療險為主,大部分產(chǎn)品不保證續(xù)保,長期醫(yī)療險產(chǎn)品較少。2019年醫(yī)療險同比增長32%,遠高于行業(yè)總保費增速。消費者需求旺盛,但市場供需不匹配,目前健康險市場難以滿足消費者對長期保障的需求。

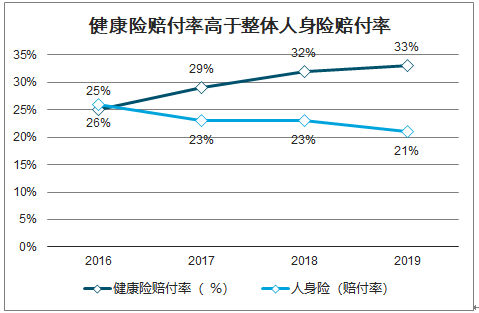

醫(yī)療費用上升帶來賠付風險。以往保險公司在設計產(chǎn)品時受到保證續(xù)保、費率調(diào)整等約束。保險公司在定價時要考慮被保險人因年齡增長健康狀況變化、醫(yī)療通脹水平等問題。但由于醫(yī)療通脹難以預測,保險公司或由于無法進行費率調(diào)整面臨賠付風險。醫(yī)療費用的上升導致健康險賠付率上升,近年來,健康險賠付率均高于整體人身險賠付率。

健康險賠付率高于整體人身險賠付率

數(shù)據(jù)來源:公開資料整理

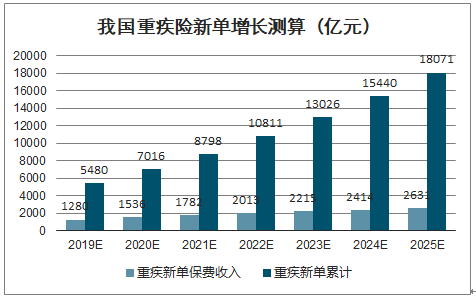

2018年我國重疾累計銷售保單約3.4億張,累計新單規(guī)模4200億元,預計2019年底累計新單達5500億元左右,而往后各年考慮人力、價格、滲透度等因素增速逐步下行,預計2023-2025年重疾險可能達到較高的覆蓋度,新單增速可能逐步降至個位數(shù)。

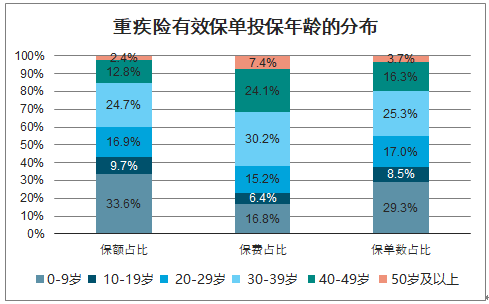

目前健康管理服務人群以健康險的消費者為主,但由于絕大部分健康險的承保年齡不超過65歲,50歲年齡以上保費已經(jīng)高至消費者很難承受。以保障屬性強的重疾險為例,50歲以下年齡段的客戶占比高達90%以上。重疾險消費者的年齡結(jié)構較為明顯,50歲以下年齡段的群體占比90%以上。50歲以上人群對健康管理服務需求較強烈,50歲以下人群對相對而言較不強烈,因此,存在供給與需求錯位的情況。

近年我國重疾新單保費及增速情況(億元)

數(shù)據(jù)來源:公開資料整理

我國重疾險新單增長測算(億元)

數(shù)據(jù)來源:公開資料整理

重疾險有效保單投保年齡的分布

數(shù)據(jù)來源:公開資料整理

三、健康險行業(yè)營收情況

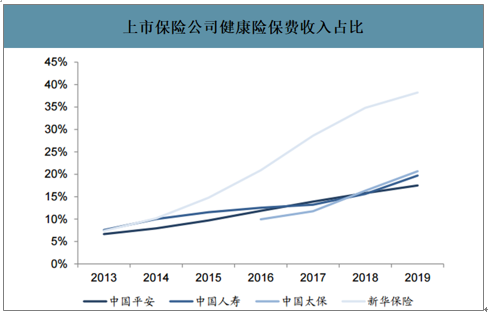

上市保險公司健康險保費收入占比高,且占比逐步提升。2019年,中國平安、中國太保、新華保險、中國人壽健康險保費收入占比分別為17%、21%、38%、20%。其中,中國平安、中國太保的統(tǒng)計口徑為長期健康險,新華保險和中國人壽的統(tǒng)計口徑包括了長期健康險和短期健康險。新華保險、中國人壽健康險新單保費占比從2013年的9%、10%提升至2019年的50%、37%。

健康險發(fā)展方興未艾,雖然短期遇到競爭加劇的問題,但滲透率仍有很大提升空間。消費者對長期保障、健康管理等支付意愿較高,但目前健康險市場面臨著長期保障產(chǎn)品少、保險公司產(chǎn)品設計能力有待提高、健康管理服務往往定位為“輔助銷售”角色等問題,導致市場供給難以匹配需求。

上市保險公司健康險保費收入占比

數(shù)據(jù)來源:公開資料整理

上市保險公司健康險新單保費占比

數(shù)據(jù)來源:公開資料整理

隨著監(jiān)管政策紅利釋放,健康險未來發(fā)展空間廣闊,長期產(chǎn)品和健康管理產(chǎn)品是未來方向。醫(yī)療險通過其支付杠桿的效應,正逐步影響醫(yī)療行業(yè)生態(tài),成為綜合健康管理服務的入口。未來健康險市場將加速形成差異化發(fā)展格局,預計行業(yè)的競爭優(yōu)勢包括:(1)布局醫(yī)療健康生態(tài)圈,打造包括體檢、醫(yī)療健康咨詢、慢病管理、康復、養(yǎng)老等大健康產(chǎn)業(yè)鏈,多維度、多層次為客戶提供更全面的保障;(2)通過金融科技提高控費能力,優(yōu)化產(chǎn)品設計。

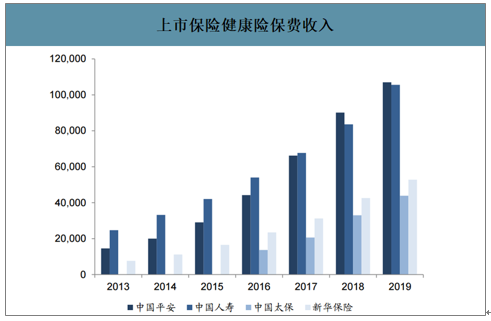

上市保險健康險保費收入

數(shù)據(jù)來源:公開資料整理

四、健康險行業(yè)發(fā)展痛點

健康險發(fā)展空間廣闊,目前仍處于低滲透率的階段。目前來看,健康險市場存在一些問題。

(1)健康險保費結(jié)構以重疾險為主,醫(yī)療險為輔。其中,長期醫(yī)療險產(chǎn)品較少,較難滿足消費者長期保障的需求。

(2)由于缺乏基礎數(shù)據(jù),產(chǎn)品設計能力有待提高,定價存在隱患,保險公司風控能力也受到限制。

(3)產(chǎn)品同質(zhì)化嚴重,現(xiàn)有產(chǎn)品健康管理服務主要定位為促進銷售,難以滿足客戶真實的健康管理服務需求。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國健康險行業(yè)市場發(fā)展現(xiàn)狀及競爭格局預測報告

《2026-2032年中國健康險行業(yè)市場發(fā)展現(xiàn)狀及競爭格局預測報告》共九章,包含中國健康險重點區(qū)域發(fā)展?jié)摿Ψ治觯袊】惦U行業(yè)領先企業(yè)經(jīng)營情況分析,中國健康險行業(yè)發(fā)展趨勢與前景預測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國健康險市場需求旺盛,健康險業(yè)務保費收入增長明顯,成為中國保險賠付支出增長最快的險種之一[圖]](http://img.chyxx.com/2022/02/S66516VZKR_m.jpg?x-oss-process=style/w320)

![2020年中國健康險市場發(fā)展概括及未來展望:我國健康險的保險密度和保險深度與國外成熟市場存較大差距 [圖]](http://img.chyxx.com/2021/10/E2532ZDHNM_m.png?x-oss-process=style/w320)

![2021年中國健康險科技行業(yè)發(fā)展趨勢分析預測:未來發(fā)展空間大[圖]](http://img.chyxx.com/2021/10/N1128VKPAA_m.jpeg?x-oss-process=style/w320)

![2021年中國健康險發(fā)展規(guī)模、新形勢下中國健康險的發(fā)展及普惠式健康險的未來發(fā)展建議分析[圖]](http://img.chyxx.com/2021/08/T7161V55NK_m.jpg?x-oss-process=style/w320)