一、HDI主板線寬間距精細化,已在智能手機得到廣泛應用

HDI是高功率密度互聯主板(HighDensityInverter)的縮寫,是生產印制板的一種,使用微盲/埋孔技術的一種線路分布密度比較高的電路板。在PCB行業內對HDI板的定義通常為最小的線寬/間距在75/75µm及以下、最小的導通孔孔徑在150µm及以下、含有盲孔或盲埋孔、最小焊盤在400µm及以下、焊盤密度大于20/cm2的PCB板,屬于高端PCB類型。

HDI主板生產工藝流程

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國HDI主板行業市場現狀調研及市場發展前景報告》數據顯示:HDI主板主要分為一階、二階、三階、AnylayerHDI,特征尺寸逐漸縮小,制造難度也逐漸增加。目前在電子終端產品上應用比較多的是三階、四階或AnylayerHDI主板。AnylayerHDI被稱為任意階或任意層HDI主板,也有稱作ELIC(EveryLayerInterconnect)HDI。目前在電子終端產品上應用比較多的Anylayer是10層或12層。蘋果手機主板從iPhone4S首次導入使用AnylayerHDI,而華為目前的旗艦全系列主要使用為AnylayerHDI,例如華為P30系列主板分為MainPCB和RFPCB,都采用AnylayerHDI,Mate20和Mate30系列也是采用AnylayerHDI主板。消費電子已成為HDI最大應用市場。2018年全球HDI產值高達92.22億美元,其中消費電子移動手機終端占比最高,約為66%,電腦PC行業占比次之,約為14%,兩者加總占比約為80%,消費電子行業已成為HDI最大應用市場。電子設備的日益小型化、消費者對智能設備的快速傾向、消費電子產品的顯著增長以及汽車安全措施的采用等越來越多的因素都推動著該市場逐步增長。

HDI主板下游應用占比

數據來源:公開資料整理

類載板有望成為下一代HDI主板。SLP(substrate-likePCB),中文簡稱類載板(SLP),是HDI主板下一代PCB硬板。智能手機等3C電子設備持續朝輕薄化、小型化方向發展,為實現更少空間、更快速度、更高性能的目標,其對印制電路板的“輕、薄、短、小”要求不斷提高。特別是隨著手機等智能電子終端功能的不斷增多,I/O數也隨之越來越多,必須進一步縮小線寬間距;但傳統HDI受限于制程難以滿足要求,堆疊層數更多、線寬間距更小、可以承載更多功能模組的SLP技術成為解決這一問題的必然選擇。

從工藝角度來看,可以認為SLP是采用了MSAP工藝的AnyLayer技術(最小線寬/間距:50/50→30/30µm)。SLP技術完美地借鑒了載板常用的MSAP工藝,同時又最大程度利用了HDI的現有設備、技術(也需要一定資金的設備投入或者升級);超越了現有的AnylayerHDI技術,但相對純載板制造,生產成本低,效率高。全球領頭的兩家手機公司目前都在主板設計時采用SLP技術,但具體設計上略有不同。隨著5G時代的到來,手機主板對于AnylayerHDI的升級需求空前上升,逐步導入SLP已成趨勢。

二、5G背景下手機市場復蘇,HDI主板量價齊升

(一)智能手機升級,高階HDI和SLP主板需求量增加

1.蘋果手機:引領產業“創新”,SLP主板已逐步滲透

蘋果引領消費電子市場發展,2017年率先將SLP主板應用于手機,三星步步跟進。2010年以前,蘋果產品使用普通多層主板,自2010年起,蘋果智能手機以及平板電腦主板采8-12層1-3階HDI主板,2013年蘋果創造性將AnylayerHDI主板應用于iPhone5S,2017年蘋果更是引領市場率先在iPhoneX使用SLP主板。三星緊隨蘋果之后,在三星S9等旗艦機型使用SLP主板。由于類載板工藝有別于HDI工藝,產品良率和品質有待提升,現階段還未在安卓系機型廣泛應用,隨著技術成熟度提升,SLP會加速滲透。

以iPhone為例,4G手機內部元器件用量增加

以iPhone為例,4G手機內部元器件用量增加 | |||

時間 | 2010年 | 2013年 | 2017年 |

機型 | iPhone4 | iPhone5s | iPhoneX |

主板類型 | 多層HDI | 10層AnylayerHDI | SLP |

面積 | 125*55mm | 85*20mm | 80*20mm |

FF | 1 | 0.25 | 0.23 |

線寬間距 | 100/100μm | 40/40μm | 30/30μm |

制程 | 1-n-1 | Any-layer | mSAP-Any-layer |

數據來源:公開資料整理

2.5G手機:AnylayerHDI已成標配

5G背景下,對智能手機的傳輸速率、頻率、信號強度等都有更高要求,這必將導致智能手機從核心芯片到射頻器件、從機身材質到內部結構都會有創新。由于5G信號特點,智能手機天線、射頻前端組件、散熱器件、屏蔽器件呈倍速增長。以天線及視頻前端為例,5G手機天線數量達4G手機的2倍,5G射頻前端元器件是4G的5-10倍。

5G手機功能復雜度提升,內部元器件用量增加

5G手機功能復雜度提升,內部元器件用量增加 | ||

類型 | 4G手機 | 5G手機 |

濾波器數量(個) | 40 | 70 |

頻段控制(個) | 15 | 30 |

收發濾波器數量(個) | 30 | 75 |

開關(個) | 10 | 30 |

載波聚合組合(個) | 10 | 200 |

最大速率 | 150Mbps | >1Gbps |

數據來源:公開資料整理

5G手機內部元器件進一步增多,在保持現階段手機大小尺寸的情況下,對主板線寬、間距、內部元器件的集成程度提出了更高的要求,AnylayerHDI主板已成為安卓系的主流方案。2019年華為發布的5G手機mate20和P30均使用12層AnylayerHDI主板,OPPO和VIVO的5G機型緊跟華為步伐,使用12層AnylayerHDI主板3.4G手機:華為領頭,OPPO/VIVO/小米積極跟進,4G手機主板高階化智能終端升級帶動手機主板向高階躍遷。手機由當初的通訊工具發展為當今的智能終端,一方面,功能復雜化,性能提升,零部件用量增加;另一方面耗電量提升,為保證續航電池體積(容量)也隨之變大,手機內部空間進一步被壓縮;此外,智能終端逐步向輕薄化、便攜化方向發展,對智能手機零部件集成化提出更高要求。綜上,智能手機高度集成化的升級方向,也對手機主板的線寬、間距、厚度等提出更高要求,手機主板也將向高階化升級。

國內安卓手機按價位分為低、中、高三個檔次,當前市場上多數低端4G手機以6-8層1階和2階HDI主板為主,中端手機以8層2階HDI主板為主,高端手機則以10層以上3階HDI主板為主。2019年H2起,華為中低端機型已經使用8層3階以上HDI主板,mate和P系列更是開始使用12層以上AnylayerHDI主板。在華為的帶頭下,國內OPPO/VIVO/小米等公司積極跟進,2020年4G手機預計將主要使用10層3階以上HDI主板。

4G手機主板向高層高階化方向升級

4G手機主板向高層高階化方向升級 | ||||

手機品牌 | 華為旗艦機型 | 華為中端機型 | 華為低端機型 | VIVO、OPPO、小米 |

價格 | 3000元以上 | 1500-3000元 | 1500元以下 | 不等 |

現階段使用主板 | 12層AnylayerHDI主板 | 8層二階HDI主板 | 6層一階HDI主板 | 8層一階或二階HDI主板 |

未來方向 | SLP | 10層以上AnylayerHDI主板 | 8層以上二階或三階HDI主板 | 8層三階主板或10層AnylayerHDI主板 |

數據來源:公開資料整理

(二)供給端產能擴張謹慎,供不應求有望催生漲價預期

全球HDI主板產值前10的企業占全球HDI主板大約56%的產值,中國臺灣有6家上榜,約占全球產值30%;歐美兩家企業上榜,約占全球產值16%;日韓3家企業上榜,約占全球產值9.4%。其中鵬鼎控股以做軟板為主,高階HDI硬板占比相對較低。三星電機2019年12月宣布關閉中國昆山HDI制造工廠,退出HDI市場。

2015-2018年全球排名前十HDI產值公司

2015-2018年全球排名前十HDI產值公司 | |||||||

排名 | 企業名稱 | 國家/地區 | 2015年HDI板產值 | 2016年HDI板產值 | 2017年HDI板產值 | 2018年HDI板產值 | 2018年HDI市占率 |

1 | 欣興電子 | 中國臺灣 | 7.75 | 7.07 | 8.34 | 9.5 | 10.30% |

2 | 華通 | 中國臺灣 | 6.79 | 6.83 | 8.75 | 8 | 8.70% |

3 | TTM科技 | 美國 | 5.01 | 6.35 | 8.35 | 7.4 | 8.00% |

4 | 奧特斯 | 奧地利 | 5.95 | 6.2 | 7.94 | 7.6 | 8.30% |

5 | 健鼎科技 | 中國臺灣 | 3.16 | 2.63 | 3.6 | 4 | 4.30% |

6 | MeikoElectronics | 日本 | 2.51 | 3.19 | 3.3 | 3.6 | 3.90% |

7 | 鵬鼎控股 | 中國臺灣 | 1.6 | 2.48 | 3 | 3.5 | 3.80% |

8 | YOUNGPOONGPREC | 韓國 | 1.7 | 2.8 | 3 | 2.7 | 2.90% |

9 | 耀華 | 中國臺灣 | 3.11 | 2.73 | 2.69 | 2.7 | 2.90% |

10 | 三星電機 | 韓國 | 2.96 | 2.22 | 2.7 | 2.4 | 2.60% |

數據來源:公開資料整理

1.新企業進入難度大,資金、技術、環保鑄就行業高壁壘

資金、技術、環保指標加寬HDI企業護城河,新企業進入難度較大。HDI主板制造業屬于重資產行業,生產一塊HDI主板需要超過100到工序,激光鉆孔設備、電鍍設備、涂布設備等資本開支較大,低階HDI主板投資/收入比例可達到約1:2,而高端HDI、SLP產線投資/收入比例僅低于1:1。另一方面,該行業還具備較高技術壁壘,HDI主板厚度輕薄化和線寬間距精細化,對生產工藝要求越來越高,企業產品良率的提升需要長期技術積累和設備性能改良,能將高階HDI主板良率做到90%以上的企業已經相當優秀。此外,由于國內外一系列環保法律法規的頒布,環保壁壘成為HDI行業一個頗具特色的壁壘,我國各地方政府對環保指標審核嚴格,小企業很難進入該行業。

2.行業盈利水平一般,外資及臺資企業擴產相對謹慎

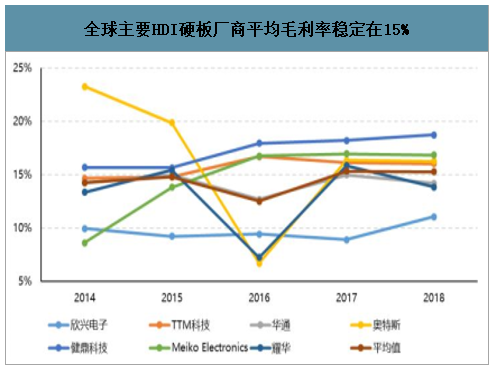

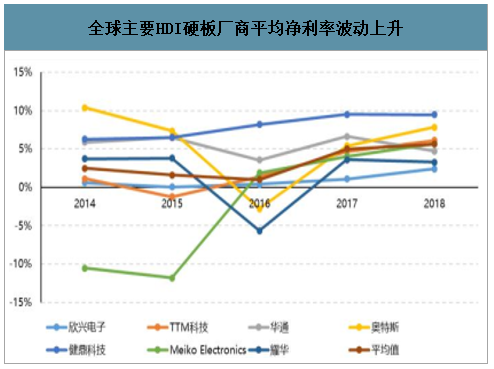

全球主要HDI硬板制造企業平均毛利率15%左右,平均凈利率波動上升。通過分析全球主要的HDI硬板廠商利潤情況,2018年平均毛利率約15.29%,毛利率最高為18.74%(健鼎科技),毛利率最低為11.07%(欣興電子);平均凈利率約5.64%,凈利率最高為9.48%(健鼎科技),最低為2.42%(欣興電子)。

全球主要HDI硬板廠商平均毛利率穩定在15%

數據來源:公開資料整理

全球主要HDI硬板廠商平均凈利率波動上升

數據來源:公開資料整理

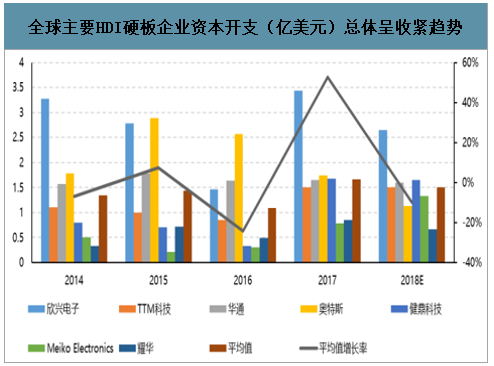

海外企業及臺資企業擴產相對謹慎。通過分析全球主要HDI硬板廠商的資本開支情況,除了個別企業外,整體資本開始呈收緊趨勢。2017年平均資本開支大幅提升是因為欣興科技加大在IC載板和SLP主板的投入。HDI制造行業屬于重資產行業,從投入到量產平均建設周期約兩年,通過分析主流廠商資本投入情況,未來兩年HDI產值不會大規模提升。

全球主要HDI硬板企業資本開支(億美元)總體呈收緊趨勢

數據來源:公開資料整理

HDI行業競爭激烈,海外企業更甚退出市場。2016年/2017年/2018年日本PCB總產量分別為1,421/1,463/1,448萬平米,同比-4%/+3%/-1%。隨著中國大陸地區企業的崛起,日本PCB市場規模將繼續萎縮。日本Panasonic先后關閉越南、臺灣地區工廠,2015年賣掉山梨工廠正式退出HDI(PCB)制造業市場。2019年12月,韓國三星電機宣布關閉昆山HDI工廠,退出HDI行業。

3.中國內資企業初見規模,但份額相對較小

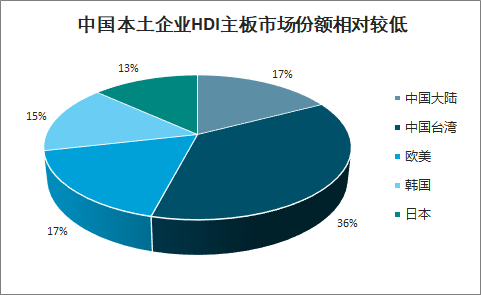

中國是HDI主板生產大國,但本土企業市場份額較低,國產替代進程有望加速。從生產地角度,亞太地區仍是HDI主板核心產地,主要集中在中國和日韓。全球約77%的HDI主板在中國制造,其中中國大陸生產的HDI主板約占59%、中國臺灣占約18%;日韓合計約占16%、其他地區占7%。但從制造商歸屬國來看,全球約53%的HDI主板由中國企業生產,其中中國大陸企業僅約占17%,中國臺灣企業約占36%;歐美企業約占17%;韓國企業約占15%;日本企業約占13%。中國雖為HDI主板制造大國,但中國本土企業雖然市場份額相對較低,國產替代浪潮下市場空間巨大。

全球超過70%的HDI主板在中國生產

數據來源:公開資料整理

中國本土企業HDI主板市場份額相對較低

數據來源:公開資料整理

中國內資企業發展雖快,但技術水平有待提高。中國大陸本土的HDI起步較晚,2008年至2018年,中國大陸PCB行業產值從150.37億美元增至326.00億美元,年復合增長率高達8.05%,遠超全球整體增長速度2.77%。之前能量產HDI的均為外資企業,經過十余年的發展,一批初具規模并具備一定技術領先實力的中國內資公司(能量產的HDI)如雨后春筍涌現,包括東山精密(Multek)、勝宏科技、超聲電子、生益電子、五株、博敏、崇達、景旺等近20家。內資企業雖然近幾年持續有投資,但主要集中在中低端HDI主板,高階HDI主板和SLP主板量產技術門檻短期內難以逾越。目前僅有東山精密等少數PCB制造廠商具備量產高階HDI主板的技術和能力。綜上所述,HDI主板制造行業新進入者難度較大,外資企業呈萎縮狀態,臺資企業投資相對謹慎,中國內資企業受限于技術壁壘,2020年高階HDI主板單價有望提升。

(三)5G時代手機市場進入換機上行周期,高性能HDI主板有望持續放量

1.透過4G換機周期歷史,5G手機滲透率有望于2020H1加速提升

復盤4G換機周期,我們判斷2020年蘋果與安卓手機陣營有望同步開啟5G創新換機元年,并于21年繼續量價維度滲透,3年可見上行周期內產業趨勢明確。

2014-2016年間全球4G機型出貨量占比從70%提升至90%+水平,后續基本平穩向上,受益于4G技術迭代及運營商策略,2014年開始智能機市場明顯復蘇,進入4G智能機換機主旋律。同時,我們觀察到國內智能機月出貨量同比明顯回升,僅2015-2016年間個別月份同比短期回落,2015年8月同比增速甚至高達50%+。兩年間月平均增速維持10%+水平,同時4G新機型發布總數達2345只,月均新發機型近100款,基本覆蓋高中低端全價位,新發4G新機占比從50%+穩步上升至90%,基本實現對3G機型全替代。——2017年后,4G換機潮開始衰退,2017H2以來國內智能機出貨量持續呈現下滑趨勢,2018Q2后月出貨量跌幅逐步收窄,手機總體市場需求處于波動態勢。復盤4G周期我們可以得知,隨5G網絡滲透,移動終端市場將于2020H1后進入新一輪換機周期,帶動消費電子上游元器件產業步入上行通道,并有望于2020H2-2021H1加速凸顯。

2019年全球智能手機出貨量下降觸底達13.7億臺,同比下降2.2%,2020年回升至13.9億部。2019-2024年全球5G智能手機出貨量將從700萬臺增加到13億臺,5G手機滲透率有望從0.5%增長到80%。我們預計2020年5G手機出貨量約3億部。手機作為HDI主板主要應用市場,智能手機市場回暖,將會成為帶動HDI市場發展的重要因素。

5G滲透率有望在未來三年快速爬升

數據來源:公開資料整理

2.手機市場回暖,2020年手機HDI主板市場規模有望超500億元

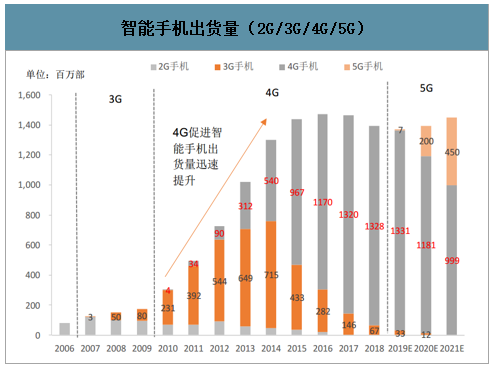

5G換機潮帶動半導體行業進入新一輪景氣周期,我們在2020年1月22日發布的深度報告《存儲上行周期已至,靜待非存儲建庫存行情》中作了詳細研究。我們預估2020年5G智能手機的出貨量達2億部,拉動智能手機市場出貨量同比上升2%,正式扭轉智能手機出貨下滑的趨勢;2021年5G手機出貨量達4.5億部,帶動智能手機整體出貨量同比上升4%。

智能手機出貨量(2G/3G/4G/5G)

數據來源:公開資料整理

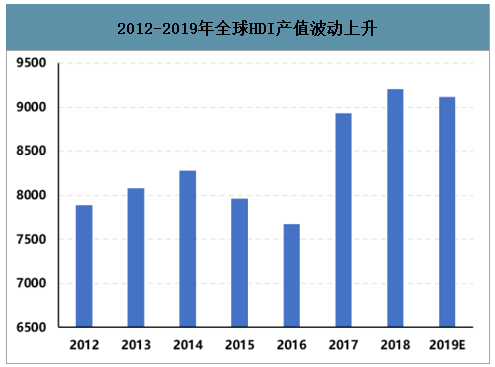

2013年全球HDI產值為81.21億美元,至2018年全球HDI產值為92.22億美元,年復增長率2.58%。近兩年智能手機手機出貨量下滑,導致HDI全球產值同比增速開始放緩,預計2019年總體產值會小幅下滑,約91.78億美元。2019年四季度起5G智能手機開始導入市場,2020年H1將正式進入5G換機周期,手機市場回暖,HDI市場有望觸底回彈。

2012-2019年全球HDI產值波動上升

數據來源:公開資料整理

手機主板跳階升級,HDI主板的單機價值量也隨之提升。二階主板單價約2000元/平方米,HDI主板每提高一階價格上漲約1000元/平方米,AnylayerHDI主板單價為約4000元/平方米,SLP主板單價約5500元/平方米。現階段智能手機主板大小約0.01平方米,三星5G旗艦手機+iPhoneX及以上機型2020年出貨量約2億部,預計使用SLP主板約20萬平方米;安卓系5G手機(除去三星旗艦機))出貨量約2億部,安卓系高端4G手機出貨量2.5億部,預計使用高階AnylayerHDI主板約45萬平方米;中低端4G手機合計約7.5億部,預計使用三階HDI主板約75萬平方米。2019年智能手機HDI主板市場規模約425億元,我們預計2020年手機HDI主板市場規模515億元,具有21.18%增長空間。

預計2020年手機HDI主板市場規模超500億元

預計2020年手機HDI主板市場規模超500億元 | |||

類型 | SLP主板 | Anylayer HDI主板 | 三階 HDI主板 |

使用對象 | 三星5G旗艦手機+iPhoneX及以上手機 | 安卓系5G手機和高端4G手機 | 中、低端4G手機 |

單價(元/平方米) | 5500 | 4000 | 3000 |

需求量 | 20萬平方米 | 45萬平方米 | 75萬平方米 |

市場規模 | 110億元 | 180億元 | 225億元 |

合計市場規模 | 515億元 | ||

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)