一、基礎(chǔ)化工行業(yè)發(fā)展背景

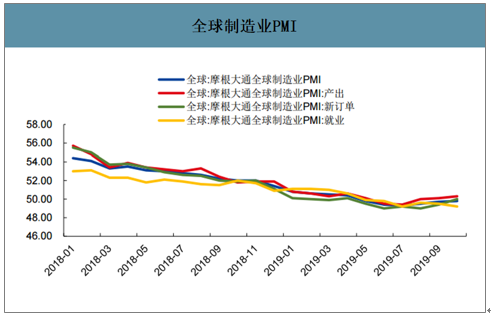

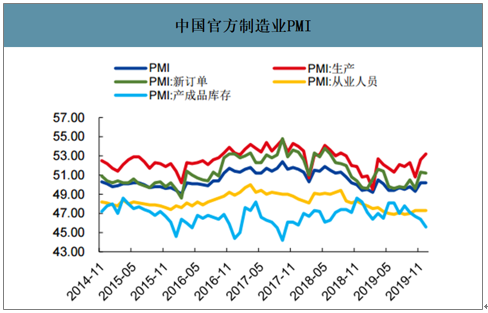

2019年全球經(jīng)濟(jì)形勢嚴(yán)峻,貿(mào)易爭端頻發(fā),摩根大通全球制造業(yè)PMI、PMI產(chǎn)出、新訂單和就業(yè)數(shù)據(jù)均連續(xù)下滑,2019年下半年開始才出現(xiàn)企穩(wěn)回升的跡象,全球貨幣政策偏寬松的可能性更大。第三季度國內(nèi)GDP增速下滑至6%,但制造業(yè)狀況好于全球。2019年第三季度我國制造業(yè)PMI出現(xiàn)好轉(zhuǎn)跡象,11月官方制造業(yè)PMI回升至50.2,達(dá)到榮枯線以上,財新(涵蓋更多中小企業(yè)樣本)制造業(yè)PMI先于官方制造業(yè)PMI回升,中小制造企業(yè)的回暖更能代表經(jīng)濟(jì)的活力,國內(nèi)經(jīng)濟(jì)存在改善跡象。

全球制造業(yè)PMI

數(shù)據(jù)來源:公開資料整理

中國官方制造業(yè)PMI

數(shù)據(jù)來源:公開資料整理

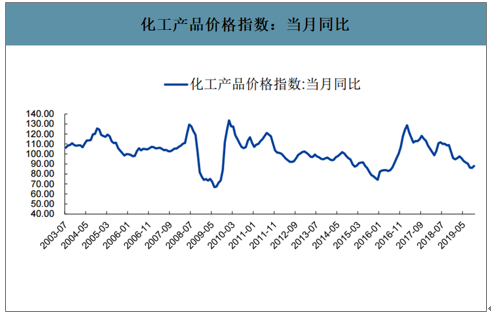

化工產(chǎn)品周期較長。根據(jù)歷史經(jīng)驗,價格在經(jīng)歷一輪大幅上漲后會迎來比較漫長的回落周期,目前化工產(chǎn)品價格依然處于下降通道。

化工產(chǎn)品價格指數(shù):當(dāng)月同比

數(shù)據(jù)來源:公開資料整理

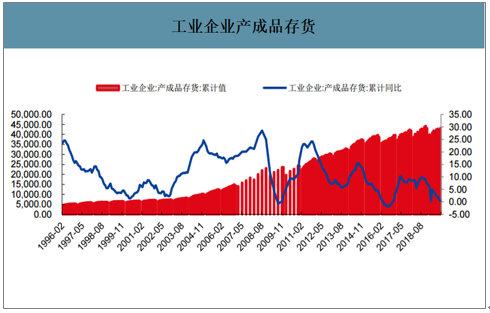

從庫存周期來看,工業(yè)企業(yè)進(jìn)行了一輪長達(dá)8年的去庫存,目前存貨同比增速處于歷史低位,工業(yè)企業(yè)2020年存在補(bǔ)庫存的可能,補(bǔ)庫存的力度受需求和產(chǎn)能投放影響,一旦下游需求稍微好于預(yù)期,化工品價格彈性優(yōu)勢會顯現(xiàn)。

工業(yè)企業(yè)產(chǎn)成品存貨

數(shù)據(jù)來源:公開資料整理

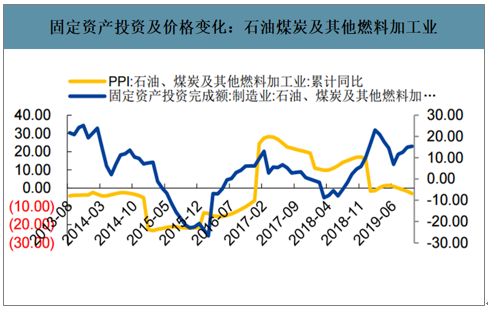

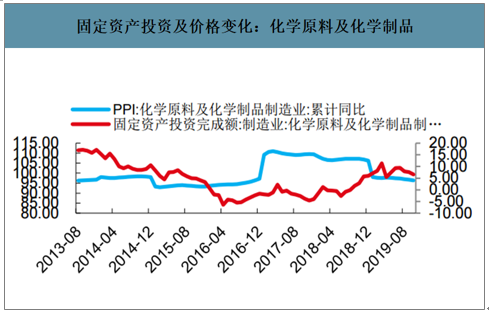

細(xì)分行業(yè)來看,石油、煤炭及其他燃料加工業(yè)固定資產(chǎn)投資增速與PPI背離,產(chǎn)品價格依然存在下行壓力;化學(xué)原料及化學(xué)制品制造業(yè)投資增速已經(jīng)回落,價格繼續(xù)下行壓力減小;而化學(xué)纖維制造業(yè)由于前期產(chǎn)能投放太多,雖然目前投資增速回落,但前期所投產(chǎn)能釋放將對未來價格產(chǎn)生不小的壓力。

固定資產(chǎn)投資及價格變化:石油煤炭及其他燃料加工業(yè)

數(shù)據(jù)來源:公開資料整理

固定資產(chǎn)投資及價格變化:化學(xué)原料及化學(xué)制品

數(shù)據(jù)來源:公開資料整理

二、基礎(chǔ)化工行業(yè)收入利潤

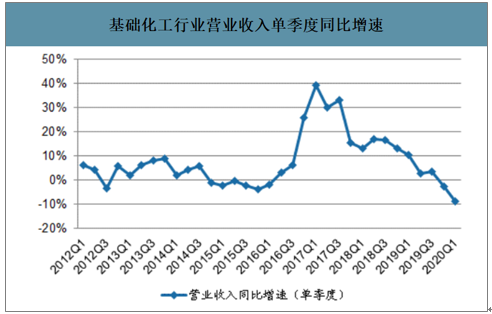

20Q1基礎(chǔ)化工行業(yè)收入同比下滑。2020Q1基礎(chǔ)化工行業(yè)營業(yè)收入同比下降9.02%,近兩個季度同比增速均為負(fù);剔除季節(jié)性因素后,與過去十年中的一季度收入增速相比,處于最低水平。

基礎(chǔ)化工行業(yè)營業(yè)收入單季度同比增速

數(shù)據(jù)來源:公開資料整理

基礎(chǔ)化工行業(yè)歷年營業(yè)收入Q1同比增速

數(shù)據(jù)來源:公開資料整理

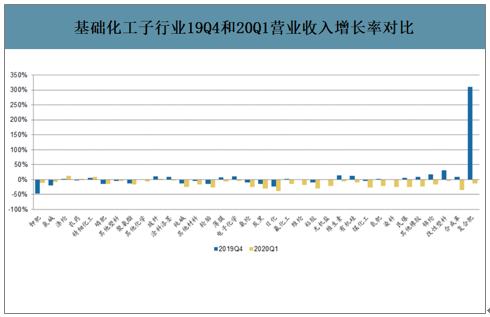

智研咨詢發(fā)布的《2020-2026年中國基礎(chǔ)化工行業(yè)投資潛力分析及市場規(guī)模預(yù)測報告》數(shù)據(jù)顯示:2020Q1子行業(yè)收入增速環(huán)比19Q4下降居多。2020Q1子行業(yè)營業(yè)收入同比增速較2019Q4下降居多。其中,鉀肥、氯堿、滌綸等行業(yè)Q1收入增速提升較大;復(fù)合肥、合成革、改性塑料、錦綸、其他橡膠、民爆、染料、氮肥、煤化工、有機(jī)硅等行業(yè)收入同比增速較2019Q4下降較多。

基礎(chǔ)化工子行業(yè)19Q4和20Q1營業(yè)收入增長率對比

數(shù)據(jù)來源:公開資料整理

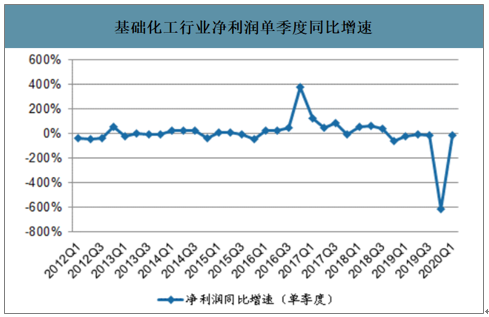

2020Q1凈利潤同比下降18.30%。2020Q1基礎(chǔ)化工行業(yè)凈利潤同比下降18.30%,連續(xù)六個季度行業(yè)利潤同比增速為負(fù);從歷史同期凈利潤增速看,Q1行業(yè)凈利潤增速位于較低水平。

基礎(chǔ)化工行業(yè)凈利潤單季度同比增速

數(shù)據(jù)來源:公開資料整理

基礎(chǔ)化工行業(yè)歷年凈利潤Q1同比增速

數(shù)據(jù)來源:公開資料整理

三、基礎(chǔ)化工行業(yè)盈利能力

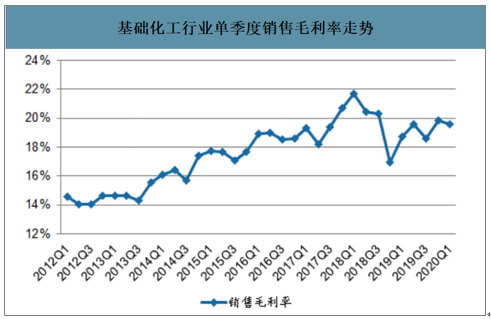

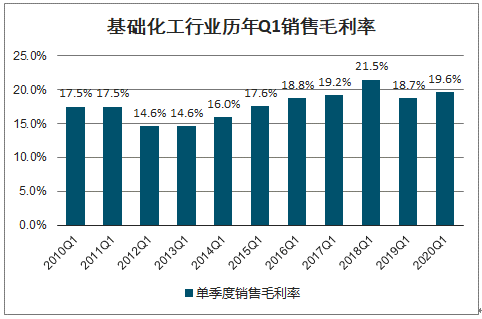

行業(yè)毛利率環(huán)比下降。2020Q1基礎(chǔ)化工行業(yè)毛利率為19.60%,較2019Q4下降0.29pct,同比2019Q1提升0.88pct;觀察過去十年基礎(chǔ)化工行業(yè)Q1銷售毛利率可以看出,當(dāng)前的行業(yè)毛利率處于歷史同期中的較高水平。

基礎(chǔ)化工行業(yè)單季度銷售毛利率走勢

數(shù)據(jù)來源:公開資料整理

基礎(chǔ)化工行業(yè)歷年Q1銷售毛利率

數(shù)據(jù)來源:公開資料整理

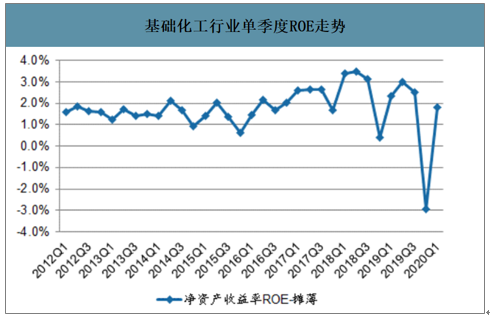

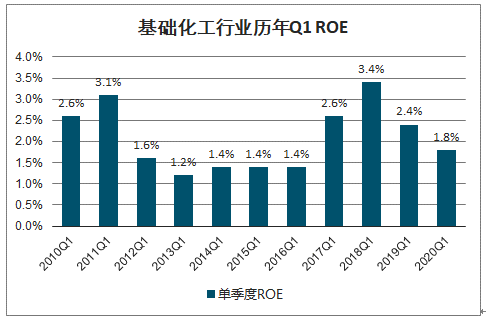

行業(yè)ROE環(huán)比回升、同比下降。2020Q1基礎(chǔ)化工行業(yè)單季度ROE為1.82%,環(huán)比2019Q4提升4.76pct,同比2019Q1下降0.54pct;剔除季節(jié)性因素,行業(yè)單季度ROE與歷史同期相比高于2012-2016年水平,低于2017-2019年同期水平。

基礎(chǔ)化工行業(yè)單季度ROE走勢

數(shù)據(jù)來源:公開資料整理

基礎(chǔ)化工行業(yè)歷年Q1ROE

數(shù)據(jù)來源:公開資料整理

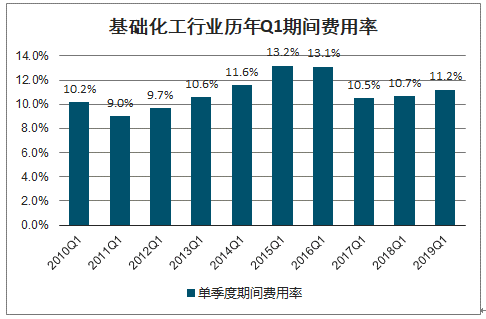

期間費用率環(huán)比有所下降。2020Q1基礎(chǔ)化工行業(yè)期間費用率為12.18%,環(huán)比2019Q4下降1.39pct。與歷史同期相比,同比上年同期上升0.97pct。分項來看,期間費用率環(huán)比下降,主要是由于銷售費用率、管理費用率環(huán)比有所下降所致。

基礎(chǔ)化工行業(yè)期間費用率走勢

數(shù)據(jù)來源:公開資料整理

基礎(chǔ)化工行業(yè)歷年Q1期間費用率

數(shù)據(jù)來源:公開資料整理

四、基礎(chǔ)化工行業(yè)經(jīng)營穩(wěn)定性

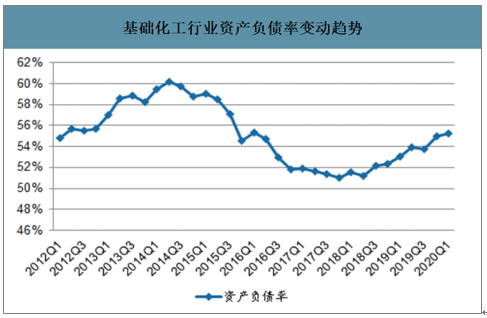

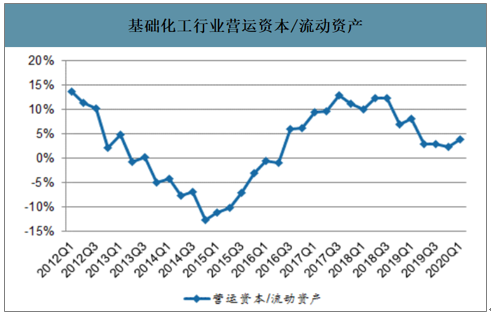

行業(yè)資產(chǎn)負(fù)債率環(huán)比上升。截至2020Q1結(jié)束,基礎(chǔ)化工行業(yè)整體負(fù)債率為55.28%,環(huán)比上季度上升0.34pct。營運資本占比環(huán)比回升。截至2020Q1,基礎(chǔ)化工行業(yè)營運資本/流動資產(chǎn)占比較2019Q4有所回升。

基礎(chǔ)化工行業(yè)資產(chǎn)負(fù)債率變動趨勢

數(shù)據(jù)來源:公開資料整理

基礎(chǔ)化工行業(yè)營運資本/流動資產(chǎn)

數(shù)據(jù)來源:公開資料整理

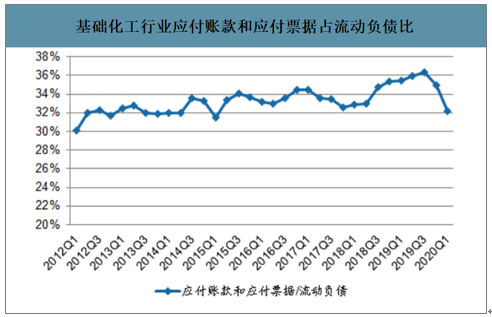

應(yīng)付賬款和應(yīng)付票據(jù)占比環(huán)比下降。2020Q1,基礎(chǔ)化工行業(yè)應(yīng)付賬款占流動負(fù)債比為32.18%,環(huán)比2019Q4下降2.80pct,同比2019Q1下降3.26pct。

基礎(chǔ)化工行業(yè)應(yīng)付賬款和應(yīng)付票據(jù)占流動負(fù)債比

數(shù)據(jù)來源:公開資料整理

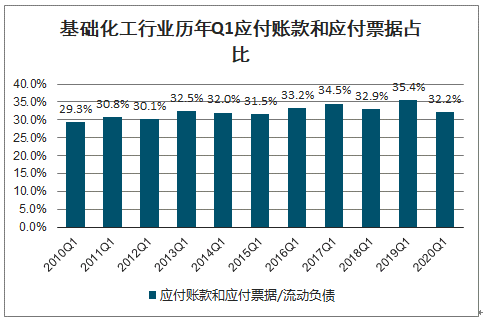

基礎(chǔ)化工行業(yè)歷年Q1應(yīng)付賬款和應(yīng)付票據(jù)占比

數(shù)據(jù)來源:公開資料整理

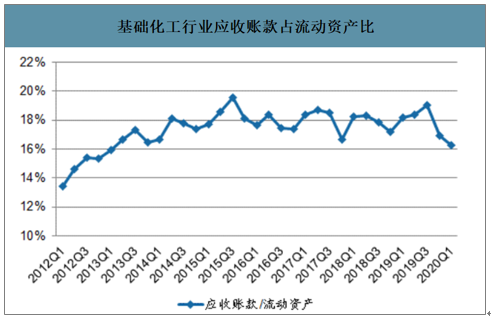

應(yīng)收賬款占流動資產(chǎn)比例環(huán)比下降。2020Q1基礎(chǔ)化工行業(yè)應(yīng)收賬款占流動資產(chǎn)比為16.28%,環(huán)比2019Q4下降0.68pct,同比2019Q1下降1.90pct.

基礎(chǔ)化工行業(yè)應(yīng)收賬款占流動資產(chǎn)比

數(shù)據(jù)來源:公開資料整理

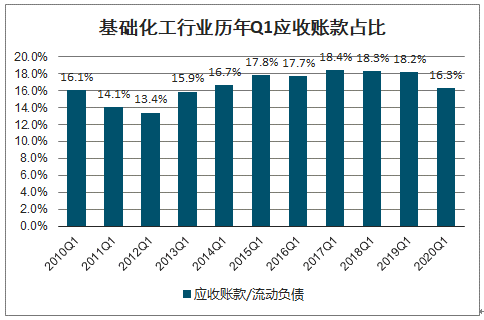

基礎(chǔ)化工行業(yè)歷年Q1應(yīng)收賬款占比

數(shù)據(jù)來源:公開資料整理

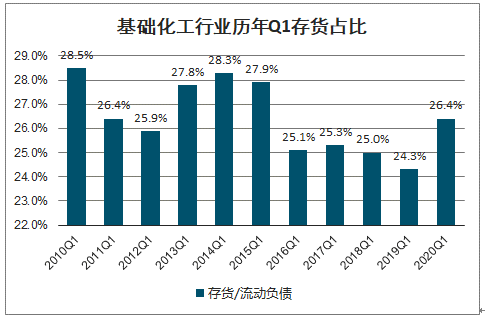

存貨占比環(huán)比微降、同比上升。2020Q1行業(yè)存貨占流動資產(chǎn)比為26.42%,環(huán)比2019Q4下降0.25pct,同比2019Q1上升2.15pct。

基礎(chǔ)化工行業(yè)存貨占流動資產(chǎn)比

數(shù)據(jù)來源:公開資料整理

基礎(chǔ)化工行業(yè)歷年Q1存貨占比

數(shù)據(jù)來源:公開資料整理

五、基礎(chǔ)化工行業(yè)投資支出

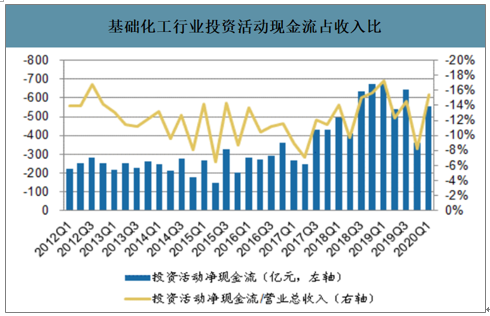

投資現(xiàn)金流占比環(huán)比上升。2020Q1基礎(chǔ)化工行業(yè)投資活動占營業(yè)收入比環(huán)比上升,占比絕對值由2019Q4的8.25%升至15.40%。

基礎(chǔ)化工行業(yè)投資活動現(xiàn)金流占收入比

數(shù)據(jù)來源:公開資料整理

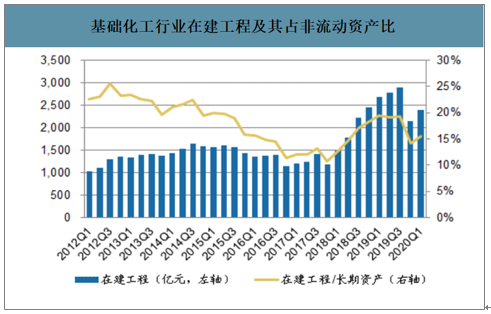

在建工程占比環(huán)比上升。2020Q1行業(yè)整體在建工程占非流動資產(chǎn)的比重為15.52%,環(huán)比19Q4上升1.34pct。

基礎(chǔ)化工行業(yè)在建工程及其占非流動資產(chǎn)比

數(shù)據(jù)來源:公開資料整理

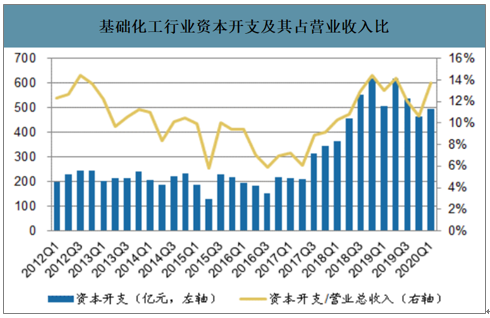

2020Q1基礎(chǔ)化工行業(yè)資本開支合計497億元,環(huán)比2019Q4的465億元有所上升資本開支占收入比亦由2019Q4的10.62%上升至13.74%。從趨勢上看,基礎(chǔ)化工行業(yè)資本開支經(jīng)歷2012-2016年的低潮期之后,目前資本開支水平仍處于2016年以來的高位。

基礎(chǔ)化工行業(yè)資本開支及其占營業(yè)收入比

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國基礎(chǔ)化工行業(yè)市場深度監(jiān)測及未來前景規(guī)劃報告

《2023-2029年中國基礎(chǔ)化工行業(yè)市場深度監(jiān)測及未來前景規(guī)劃報告》共十四章,包含2023-2029年基礎(chǔ)化工行業(yè)投資機(jī)會與風(fēng)險,基礎(chǔ)化工行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢