(一)全球電線電纜行業(yè)發(fā)展概況

1、全球電纜行業(yè)步入中速增長階段,絕對規(guī)模穩(wěn)步增長

電線電纜廣泛應(yīng)用于國民經(jīng)濟各個部門,是現(xiàn)代經(jīng)濟和社會正常運轉(zhuǎn)的基礎(chǔ)保障。電線電纜行業(yè)的發(fā)展水平也是一個國家制造業(yè)水平的標志和縮影。全球電線電纜行業(yè)已步入穩(wěn)定增長階段,且在--定程度上呈現(xiàn)存量競爭的特征。2003-2007年,在世界經(jīng)濟持續(xù)增長的大背景下,全球金屬絕緣電線電纜規(guī)模(導體重量)年復合增長率達5.60%,增速較快。2008年金融危機致使需求下降,2010年以來電纜行業(yè)隨著經(jīng)濟復蘇而恢復增長態(tài)勢。2012-2017年,全球電纜行業(yè)年復合增長率2.90%,預計2018年增長3.3%,且預計2018-2022年全球年均增速為3.2%。

全球金屬絕緣電纜市場消費量及增速(單位:萬噸、%)

數(shù)據(jù)來源:公開資料整理

2、亞太和新興市場承接產(chǎn)能轉(zhuǎn)移,產(chǎn)銷景氣度超過全球水平,歐美發(fā)達國家整體呈凈進口態(tài)勢

①亞太和新興市場承接產(chǎn)能轉(zhuǎn)移,產(chǎn)銷景氣度超過全球水平

上世紀末期以來,隨著以中國為代表的新興市場經(jīng)濟的持續(xù)增長,全球電纜的生產(chǎn)與消費重心逐漸向亞太等新興經(jīng)濟區(qū)域轉(zhuǎn)移,推動中國、印度等國家電纜產(chǎn)業(yè)的快速發(fā)展,中國已成為全球最大的電線電纜生產(chǎn)和消費國。2005年至20172、亞太和新興市場承接產(chǎn)能轉(zhuǎn)移,產(chǎn)銷景氣度超過全球水平,歐美發(fā)達國家整體呈凈進口態(tài)勢。

①亞太和新興市場承接產(chǎn)能轉(zhuǎn)移,產(chǎn)銷景氣度超過全球水平

智研咨詢發(fā)布的《2020-2026年中國電線電纜行業(yè)市場現(xiàn)狀調(diào)研及投資前景分析報告》數(shù)據(jù)顯示:上世紀末期以來,隨著以中國為代表的新興市場經(jīng)濟的持續(xù)增長,全球電纜的生產(chǎn)與消費重心逐漸向亞太等新興經(jīng)濟區(qū)域轉(zhuǎn)移,推動中國、印度等國家電纜產(chǎn)業(yè)的快速發(fā)展,中國已成為全球最大的電線電纜生產(chǎn)和消費國。2005年至2017年,以中國為代表的新興市場的消費量占比呈上升趨勢。

主要市場之消費占比的變化情況(2005年Vs2018年)

數(shù)據(jù)來源:公開資料整理

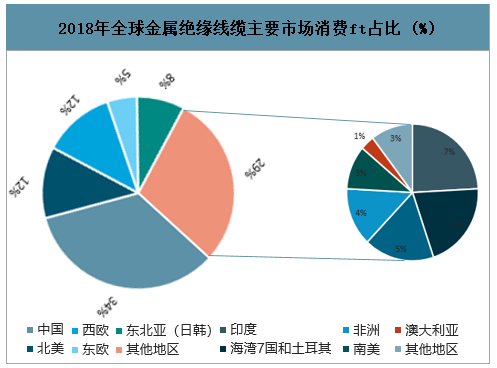

2018年,全球各區(qū)域市場的電纜消費量(導體重量)占比情況如下:

2018年全球金屬絕緣線纜主要市場消費ft占比 (%)

數(shù)據(jù)來源:公開資料整理

②全球線纜行業(yè)的供給結(jié)構(gòu):發(fā)達國家整體呈凈進口態(tài)勢

歐美日等發(fā)達國家工業(yè)化較早,在二十世紀末已經(jīng)形成了成熟的電纜產(chǎn)業(yè)鏈并貢獻了當時全球大部分的產(chǎn)能和需求,至今仍在全球供銷中占據(jù)重要位置,引領(lǐng)行業(yè)發(fā)展,且基本壟斷了全球高端市場,但整體呈凈進口態(tài)勢。

3、全球行業(yè)集中度不斷提升,發(fā)達國家市場已經(jīng)呈現(xiàn)寡頭競爭的格局

全球電纜領(lǐng)先企業(yè)主要分布在意、法、美、日等發(fā)達國家,以普睿司曼為代表的行業(yè)巨頭,憑借著技術(shù)、品牌與資金優(yōu)勢,通過全球建廠:或產(chǎn)業(yè)并購突破地理限制擴大規(guī)模,并聚焦高端獲取超額盈利,而中小企業(yè)迫于原料價格波動及資金壓力逐漸退出。這種領(lǐng)先企業(yè)規(guī)模化和專業(yè)化并重的情況,促使全球尤其是成熟市場的集中度逐步提高,其中,發(fā)達國家市場已經(jīng)呈現(xiàn)寡頭競爭的格局。

2012年普睿司曼、耐克森等全球前五大企業(yè)的生產(chǎn)總值已占到全球金屬絕緣線纜市場的24%,美國三大生產(chǎn)商占美國的54%,日本七大公司占日本銷量的86%,歐洲市場則基本由普睿司曼和耐克森壟斷。2017年中國市場行業(yè)前10家企業(yè)的占有率不足10%。

4、行業(yè)標準逐步提高,安全、環(huán)保成為發(fā)展新趨勢

隨著世界各國對環(huán)境保護的8益重視,安全和環(huán)保性能逐漸成為評價電線電纜產(chǎn)品性能的重要指標。目前,歐盟、日本和我國等均已頒布法規(guī),禁止生產(chǎn)、進口或使用不符合相關(guān)安全性、環(huán)保回收要求的低端產(chǎn)品,如下:

各國發(fā)布法規(guī)/標準

各國發(fā)布法規(guī)/標準 | ||||

序號 | 發(fā)布國家 | 首次發(fā)布時間 | 法規(guī)/標準名稱 | 主要內(nèi)容 |

1 | 日本 | 1998年 | ECO-MATERIAL | 規(guī)定企業(yè)需采用無鹵無錯的生態(tài)材料制作電纜 |

2 | 歐盟 | 2003年 | WEEE | 規(guī)定企業(yè)必須采用易于回收且環(huán)保的設(shè)計,并負起回收的責任和費用 |

3 | 歐盟 | 2003年 | RoHS | 限定了電器電子產(chǎn)品中鉛、汞、鎘、六價鉻、聚溴聯(lián)苯、聚溴二苯醚六項危害性物質(zhì)的含量 |

4 | 歐盟 | 2005年 | EuP | 對產(chǎn)品的設(shè)計、生產(chǎn)、維護到最終淘汰、回收和處理的所有階段都提出環(huán)保要求 |

5 | 日本 | 2005年 | JISC0950:2005 | 有毒有害物質(zhì)種類與限量要求與RoHS規(guī)定一致 |

6 | 中國 | 2006年 | 公共場所阻燃制晶及組件燃燒性能要求和標識 | 國家標準(GB20286-2006)對公共場所應(yīng)用阻燃制晶及阻燃制品標識作出了明確的強制性規(guī)定 |

7 | 中國 | 2011年 | 環(huán)境標志產(chǎn)品技術(shù)要求電線電纜 | 規(guī)定了電線電纜的有害物質(zhì)含量.需具備無鹵、低煙等特點,對毒性、燃燒等提出明確要求 |

數(shù)據(jù)來源:公開資料整理

(二)中國電線電纜行業(yè)發(fā)展概況

1、中國電線電纜行業(yè)的規(guī)模、結(jié)構(gòu)與全球地位

(1)我國線纜產(chǎn)銷量全球第一,行業(yè)總體平穩(wěn)發(fā)展

作為國民經(jīng)濟中最大的配套行業(yè)之一,電線電纜在我國經(jīng)濟社會中占有重要地位。我國電纜行業(yè)總體保持平穩(wěn)發(fā)展,產(chǎn)量和銷量繼續(xù)位列全球首位(CRU預計,2018年中國約占全球消費市場份額的34%)。我國電纜行業(yè)銷售收入由2011年的1.06萬億增長到2017年的1.22萬億,年復合增長率為2.24%,占GDP的平均比重為1.90%,在我國機械工業(yè)中按產(chǎn)值計僅次于汽車制造業(yè),位居第二位。

(2)我國線纜行業(yè)趨于成熟,從高速粗放步入中速高質(zhì)發(fā)展階段,增速放緩但領(lǐng)先于全球平均水平

電纜行業(yè)具有顯著的“料重工輕”特征,由于原材料銅鋁價格波動頻繁且幅度較大,相對于主營業(yè)務(wù)收入口徑,“用銅量”可以較準確地反映剔除價格因素后的市場規(guī)模狀況。2010年以來,我國線纜行業(yè)產(chǎn)出規(guī)模(銅導體產(chǎn)量口徑)增長率趨于平緩,全行業(yè)已步入中速增長階段,但仍高于全球全球平均水平。

中國及全球的線纜行業(yè)規(guī)模(導體重量)增速對比情況

中國及全球的線纜行業(yè)規(guī)模(導體重量)增速對比情況 | ||||

項目 | 2001-2005年 | 2006-2010年 | 2011-2015年 | 2016-2018年 |

中國產(chǎn)量增長率 | 12.70% | 9.00% | 6.60% | 4.70% |

全球產(chǎn)量增長率 | 5.60% | 2.90% | 3.30% | |

數(shù)據(jù)來源:公開資料整理

受益于經(jīng)濟高速增長,2000年至2010年我國電纜行業(yè)規(guī)模快速增長,但也積累了產(chǎn)能過剩、研發(fā)不足、低價競爭等問題,尤其是“奧凱事件為全行業(yè)敲響了質(zhì)量警鐘,產(chǎn)能優(yōu)化與品質(zhì)提升,已成為全行業(yè)未來的發(fā)展方向。

2、行業(yè)集中度顯著較低,未來仍具有較大的整合空間

截至2018年底,我國線纜制造企業(yè)總數(shù)上萬家,規(guī)模以上(年收入2,000萬元以上)企業(yè)3,817家。2017年中國市場行業(yè)前10家企業(yè)的占有率不足10%,行業(yè)集中度不高。歐洲、北美、日本市場之前10家企業(yè)的市場占有率均在50%以上,未來我國通過兼并重組以優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)的空間巨大。

2017年3之“西安地鐵奧凱電纜事件”后,全國專項整治的力度空前加大,國家質(zhì)檢總局《關(guān)于2017年電線電纜產(chǎn)品質(zhì)量國家監(jiān)督專項抽查情況的通報》顯示,其在全國范圍內(nèi)隨機抽取了1,400家生產(chǎn)企業(yè),但“通過2017年開展的電線電纜專項整治,嚴厲打擊了質(zhì)量違法行為,擠壓了不法企業(yè)生存空間,因此,抽查中有272家企業(yè)因倒閉、轉(zhuǎn)產(chǎn)、營業(yè)執(zhí)照注銷、停產(chǎn)等原因未抽到樣”,隨機抽查中較高比例的企業(yè)退出市場競爭,市場凈化效果顯著,我國線纜行業(yè)正加速走向集中發(fā)展、規(guī)范發(fā)展。

3、電纜產(chǎn)能整體過剩與局部不足的局面共存

《中國電線電纜行業(yè)“十三五”發(fā)展指導意見》指出,我國電纜行業(yè)各大品類之中低端產(chǎn)能均嚴重過剩。以電力電纜為例,我國電力系統(tǒng)集中采購的體制導致部分單品數(shù)量較大,行業(yè)企業(yè)投資過度,整個“十二五”期間從高壓到低壓都處于產(chǎn)能過剩狀態(tài),但部分細分領(lǐng)域依賴進口的傾向仍未完全扭轉(zhuǎn),如下:

十二五末,我國電力電纜行業(yè)產(chǎn)能及需求情況

十二五末,我國電力電纜行業(yè)產(chǎn)能及需求情況(單位:千米/年) | ||||

序號 | 類型 | 產(chǎn)能 | 需求 | 開工率 |

1 | 高壓及超高壓電纜 | 4.0萬 | 1.1萬 | 30%-35% |

2 | 中壓電纜 | 36萬 | 16萬 | 40%-45% |

3 | 低壓電纜 | 70萬 | 40萬 | 60% |

數(shù)據(jù)來源:公開資料整理

從世界電纜技術(shù)發(fā)展史分析,評價電纜技術(shù)水平的諸多標準中,超(特)高壓僅是維度之一,2011年全球高壓和特高壓電纜規(guī)模(導體重量)僅占5%,因此,耐高溫、抗短路、免維護、環(huán)保節(jié)能等方向尚具有較大空間,尤其是在裝備電纜細分領(lǐng)域,不同客戶對于電阻性能、絕緣及護套材料、生產(chǎn)工藝等方面均具有定制化需求,潛力巨大。電纜行業(yè)整體開工率不足與高端產(chǎn)品依賴進口,促使領(lǐng)先企業(yè)逐步走向開拓境外市場、向境外輸出產(chǎn)能以實現(xiàn)本地化經(jīng)營,或走向?qū)I(yè)化的發(fā)展道路。

4、專業(yè)化、國際化成為行業(yè)新的增長點

(1)經(jīng)濟增速放緩倒逼企業(yè)走向?qū)I(yè)化、精細化

經(jīng)濟增速放緩、供給側(cè)改革背景下,優(yōu)勢企業(yè)摒棄粗放的發(fā)展模式,實踐出差異化的發(fā)展路徑。其中,部分企業(yè)長期專注并通過強化研發(fā)、精細管理而實現(xiàn)做精做強;部分企業(yè)憑借產(chǎn)品線優(yōu)勢,著力從生產(chǎn)商向方案商轉(zhuǎn)型:部分大型企業(yè)以“研發(fā)-制造關(guān)鍵材料-工程服務(wù)”等--體化優(yōu)勢為依托,向工程設(shè)計與服務(wù)領(lǐng)域擴展進行國內(nèi)外EPC工程承包,延展價值鏈,綜合優(yōu)勢得以逐漸體現(xiàn)。《中國電線電纜行業(yè)“十三五”發(fā)展指導意見》亦指出,爭取到十三五期末培育形成數(shù)家具有國際品牌影響力和國際競爭力的知名大型企業(yè)集團,培育形成一批在專業(yè)產(chǎn)品領(lǐng)域具有較強國際競爭力的專業(yè)化特色企業(yè),培育形成一批具有專業(yè)化、特色化、精細化、新模式發(fā)展能力的細分領(lǐng)域“隱性冠軍”。

(2)中國線纜產(chǎn)業(yè)已開啟國際化進程

《中國電線電纜行業(yè)“十三五”發(fā)展指導意見》總結(jié)指出,“十二五”標記了中國線纜產(chǎn)業(yè)國際化發(fā)展的里程碑,領(lǐng)先企業(yè)從單純的產(chǎn)品輸出走向海外市場成片開發(fā)、參與海外的產(chǎn)業(yè)整合,開啟了中國線纜產(chǎn)業(yè)國際化發(fā)展的進程。我國是全球第一大線纜出口國,2017年出口重量占全球貿(mào)易總量的23%(CRU口徑),影響全球線纜供應(yīng)格局。2011-2018年線纜行業(yè)出口金額年復合增長5.45%,2018年實現(xiàn)出口1,427.50億元(平均匯率),占2018年規(guī)模以上企業(yè)主營業(yè)務(wù)收入的14.37%,出口對行業(yè)發(fā)展顯著重要。

(三)影響行業(yè)發(fā)展的因素

1、有利因素

(1)宏觀經(jīng)濟整體向好,行業(yè)需求維持長期穩(wěn)步增長的趨勢

近年來,我國宏觀經(jīng)濟持續(xù)穩(wěn)定發(fā)展,GDP增速常年穩(wěn)定在6%以上,以國家電網(wǎng)更新改造、城市化進程的提速為代表的我國新--輪基礎(chǔ)設(shè)施投資建設(shè)的開展,將為線纜行業(yè)帶來長期、持續(xù)的市場需求。

(2)監(jiān)管部門加強監(jiān)管和整頓,進--步規(guī)范行業(yè)良性競爭

作為國民經(jīng)濟發(fā)展中重要配套的產(chǎn)業(yè),電線電纜的安全關(guān)系到國民經(jīng)濟生產(chǎn)的方方面面,其質(zhì)量也成為了確保安全生產(chǎn)的重中之重。2012年起,國家質(zhì)檢總局等單位連續(xù)多年開展電線電纜產(chǎn)品質(zhì)量提升的專項整治行動,2014年國務(wù)院于《質(zhì)量發(fā)展綱要行動計劃》中亦將電線電纜作為整治重點。2017年3之“西安地鐵奧凱電纜事件”后,全國專項整治的力度空前加大、監(jiān)管力度顯著增強,2017抽查范圍擴大且“批次數(shù)比2016年季度抽查增加3倍”,并要求“做到隨時生產(chǎn)隨時抽樣,檢驗一批就向社會公布一-批結(jié)果,確保專項抽查工作不留死角”,通過專項整治嚴厲打擊并擠壓了不法企業(yè)生存空間,隨機抽查中較高比例的不法退出市場,市場凈化效果顯著。2018年1月,國家質(zhì)檢總局辦公廳發(fā)布《關(guān)于加強電線電纜產(chǎn)品質(zhì)量地方監(jiān)督抽查的通知》(質(zhì)檢辦監(jiān)函[2018]101號),要求“落實國務(wù)院在全國開展電線電纜產(chǎn)品專項整治的要求,持續(xù)保持從嚴監(jiān)管高壓態(tài)勢”,并在地方監(jiān)督抽查基礎(chǔ).上進--步部署開展線纜產(chǎn)品質(zhì)量的國家監(jiān)督抽查工作。2017年6月,國務(wù)院辦公廳發(fā)布的《西安地鐵“問題電纜”事件調(diào)查處理情況及其教訓的通報》(國辦發(fā)(2017)56號)要求,改變以價格為決定因素的招標和采購管理模式,推動“拼價格”向“拼質(zhì)量”轉(zhuǎn)變,營造“優(yōu)質(zhì)優(yōu)價”的市場氛圍,嚴厲打擊各類擾亂市場秩序和不正當競爭行為。主管部門不斷增強對線纜產(chǎn)品質(zhì)量的安全監(jiān)管和專項整治,并推動“優(yōu)質(zhì)優(yōu)價”的招標和采購管理模式改革、打擊不正當競爭行為,直接推動了電線電纜行業(yè)由粗放式加速向質(zhì)量品牌競爭,企業(yè)分化加劇,有品牌、有影響、具有較高品質(zhì)管控能力的企業(yè)訂單增加,低劣企業(yè)加速淘汰出局。

(3)安全、環(huán)保、節(jié)能成為行業(yè)共識,高端產(chǎn)品迎來發(fā)展機遇

近年來,環(huán)境保護問題已成為我國關(guān)注的焦點,我國對環(huán)境保護的要求越來越高。在國家“綠水青山就是金山銀山”等方針政策指導下,我國大力開展環(huán)境保護工作,新一代環(huán)保、節(jié)能型電纜應(yīng)運而生。環(huán)保、節(jié)能型電纜相比于常規(guī)電纜,在焚燒、掩埋等處理過程中不會產(chǎn)生二惡英、鉛化物等有毒有害物質(zhì)。隨著國家對環(huán)境保護的重視以及各地環(huán)保法規(guī)的陸續(xù)出臺,高端環(huán)保、節(jié)能電纜的需求預計會快速增長,行業(yè)迎來嶄新的發(fā)展機遇。

(4)政策鼓勵電線電纜行業(yè)優(yōu)化升級

近年來,國家先后出臺多項文件,持續(xù)鼓勵電線電纜行業(yè)優(yōu)化升級。以《中國制造2025》、《國民經(jīng)濟和社會發(fā)展第十三個五年規(guī)劃綱要》、《國家創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略綱要》等文件為基礎(chǔ),我國將發(fā)展高端制造業(yè)提升到國家競爭力的戰(zhàn)略高度,力爭通過創(chuàng)新驅(qū)動、制造強國的國家戰(zhàn)略,促進制造業(yè)調(diào)整轉(zhuǎn)型,優(yōu)化升級。在國家政策的推動下,我國電線電纜行業(yè)具有良好的發(fā)展前景。

(5)“-帶一路”助力中國電線電纜企業(yè)加速“出海”

我國自2013年提出“一帶一路”倡議以來,已得到了沿線國家積極支持和響應(yīng),沿途的營商環(huán)境進-步優(yōu)化,企業(yè)出口過程中遇到的實際困難得到解決,部分企業(yè)在加快國際布局、開拓海外市場等方面取得了可喜的成績,以華通線纜為代表的一批國內(nèi)企業(yè)已在海外市場占據(jù)了-定的份額。

2、不利因素

(1)市場競爭激烈,產(chǎn)品結(jié)構(gòu)化矛盾突出

我國電線電纜行業(yè)普通電纜產(chǎn)品供大于求,且行業(yè)集中度較低,在產(chǎn)品同質(zhì)化嚴重的情況下,行業(yè)競爭表現(xiàn)為成本競爭。在長期供大于求的狀態(tài)下,行業(yè)內(nèi)大部分企業(yè)規(guī)模萎縮,創(chuàng)新能力落后,沉浸于低端領(lǐng)域的價格戰(zhàn),產(chǎn)品的整體利潤率較低。與此同時,行業(yè)總體產(chǎn)能雖然過剩,但高端產(chǎn)品市場供應(yīng)不足,部分特種電纜仍然大量依賴進口,結(jié)構(gòu)性矛盾較為突出。

(2)行業(yè)整體自主研發(fā)和創(chuàng)新能力較弱

雖然目前我國電線電纜行業(yè)在重視自主研發(fā)、自主創(chuàng)新方面有了明顯的進步,但是仍然無法與迅速發(fā)展的行業(yè)規(guī)模相匹配。我國行業(yè)內(nèi)中小企業(yè)眾多,與國外領(lǐng)先企業(yè)相比,在研發(fā)投入的資金、人力、物力等方面都有相當大的差距,這使得我國電線電纜行業(yè)在提升發(fā)展水平、轉(zhuǎn)變增長模式等方面仍需時日。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電線電纜材料行業(yè)市場運行態(tài)勢及發(fā)展?jié)摿ρ信袌蟾?/a>

《2026-2032年中國電線電纜材料行業(yè)市場運行態(tài)勢及發(fā)展?jié)摿ρ信袌蟾妗饭财哒拢袊娋€電纜材料產(chǎn)業(yè)鏈梳理及全景深度解析,中國電線電纜材料代表性企業(yè)案例研究,中國電線電纜材料市場前瞻及投資策略建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢