芯片設計是將系統、邏輯與性能的設計要求轉化為具體的物理版圖的過程, 也是一個把產品從抽象的過程一步步具體化、直至最終物理實現的過程。

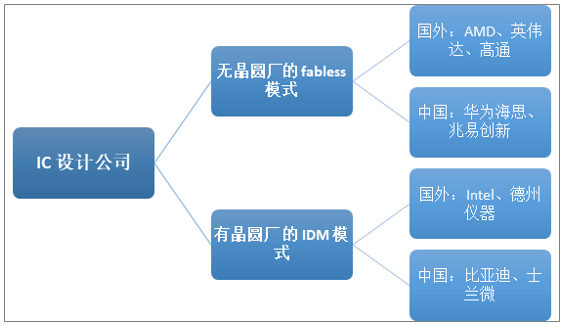

IC 設計公司發展模式

資料來源:公開資料整理

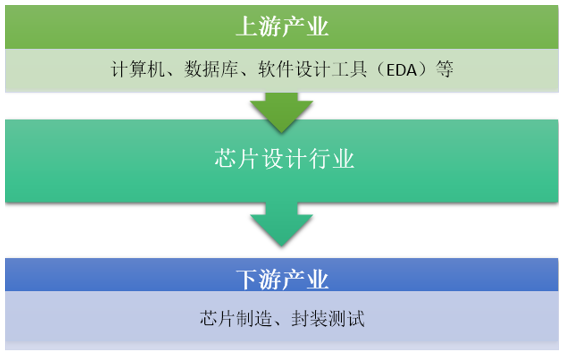

芯片設計行業的上游主要為計算機、數據庫、軟件設計工具及晶圓廠等,上游行業的技術開發能力和加工水平將直接影響到芯片設計企業原材料或配件的質量,乃至整體最終產品的質量、成本和使用效果。芯片設計行業下游為芯片制造、封裝測試等機構,其受國家政策、居民意識、技術研究發展趨勢和自身的經營狀況的影響,決定了芯片設計下游行業的景氣程度、市場容量與技術發展方向。綜上所述,芯片設計所處行業與上下游行業的關聯性較為緊密。

芯片設計行業產業鏈示意圖

資料來源:公開資料整理

2019年,國家知識產權局共收到集成電路布圖設計登記申請8319件,同比增長87.7%,集成電路布圖設計發證6614件,同比增長73.4%。

2011-2019年我國集成電路布圖設計申請及發證情況

資料來源:國家知識產權局

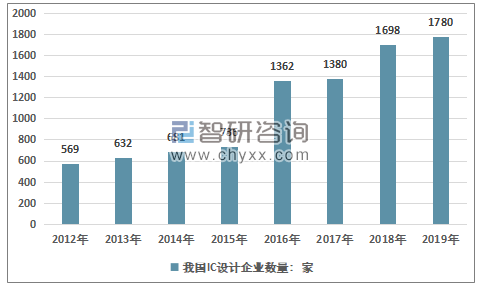

我國IC設計企業的數量自2012年以來逐年增加,并逐步進入到全球市場的主流競爭格局中,截至2019年底,我國IC設計企業達到1780家。我國集成電路設計企業在當年全球前五十大Fabless企業中占據了10個席位,已逐步進入全球市場的主流競爭格局中。北京、上海、深圳的企業數超過100家,無錫、成都、蘇州、合肥、西安、南京、杭州、武漢、長沙的設計企業數量過100家。

2012-2019年我國IC設計企業數量

資料來源:ICCAD、智研咨詢整理

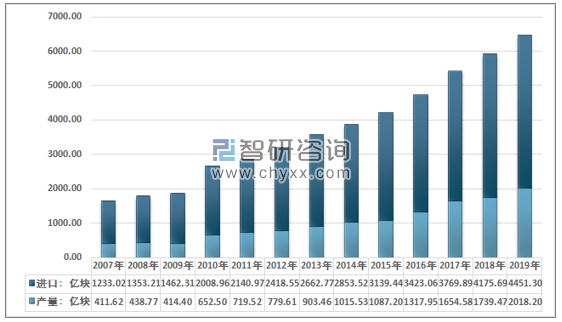

中國芯片的供給主要來源于兩方面,一個是進口,一種為國內生產,近幾年隨著政府的集成電路產業的重視,以及下游需求的增長,行業的供給更加充足。

2019年我國集成電路供給總量達到了6469.50億塊,其中進口達到4451.30億塊,國內產量達到了2018.20億塊。近幾年我國集成電路供給走勢如下圖所示:

2007-2019年中國集成電路供給量走勢

資料來源:半導體協會、中國海關

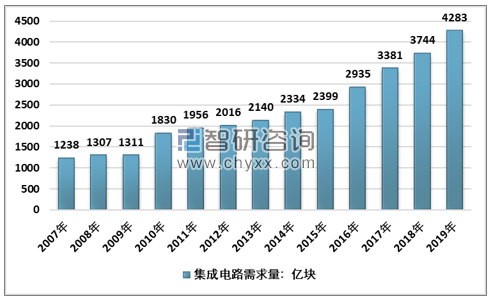

2011-2019年中國集成電路需求量統計

資料來源:國家統計局、中國海關、智研咨詢整理

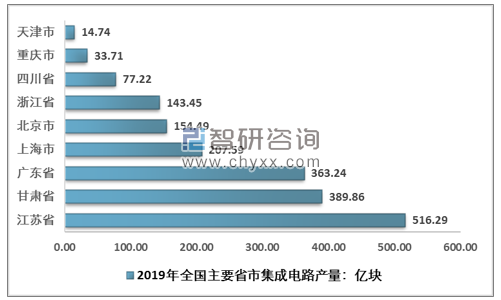

目前,我國集成電路產業主要集中在江蘇省、甘肅省、北京市和上海市這四個地區。2019年1-12月,江蘇省集成電路累計產量位居全國第一,為516.29億塊。較2018年的564.24億塊有所下降。甘肅省集成電路產量達389.86億塊,較2018年的317.70億塊保持持續增長態勢。

2019年全國主要省市集成電路產量

資料來源:國家統計局、智研咨詢整理

智研咨詢發布的《2020-2026年中國芯片設計行業市場深度及競爭戰略分析報告》顯示:2011年,我國芯片設計銷售收入為526.4億元,2019年,我國芯片設計銷售收入為3063.5億元.

2011-2019年我國芯片設計銷售收入

資料來源:智研咨詢整理

我國國內前十大集成電路設計企業主要集中分布在三大城市群地區。隨著多年的發展,設計行業的產業集中度有所提升,行業小、散、弱的狀況已經得到一定程度改善。華為旗下的海思半導體,紫光旗下的紫光展銳等國內企業在高端芯片領域取得了重大突破。同時,在中低端集成電路領域,國產化率穩步提升。總體看,國內芯片設計業的銷售額呈不斷提升態勢,正在逐步向高技術水平方向發展,產業結構也逐漸趨于合理化。

我國的集成電路行業發展取得了重大突破,但是我們也應當注意到,國內集成電路產業尚處于探索階段,企業發展面臨著研發投入高、研發周期長等問題,與美國、日本、英國、韓國等國家相比仍存在一定的差距。我國應該采取多種措施,大力推動集成電路產業的發展。盡管當前疫情對產業發展帶來了不確定的因素,但可以肯定的是未來的發展需要依靠科技,而集成電路必定是國產替代大勢的主力軍之一。而且疫情危機中未嘗不存在機遇,隨著國內疫情好轉企業復工,而國外疫情壓力大面積停工減產,全球供應鏈進一步受到影響,對于國內來說可能是國產替代的黃金窗口期,正如當年日本大地震給國內眾多半導體企業帶來的機遇。但是,產業的發展歸根結底需要靠自主創新去突破,需要精耕細作。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國芯片設計行業市場專項調查及投資前景分析報告

《2026-2032年中國芯片設計行業市場專項調查及投資前景分析報告》共十六章,包含芯片設計行業投資環境分析,芯片設計行業投資機會與風險,芯片設計行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國電源芯片設計行業發展趨勢:國產產品結構改善,市占率提升[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中國芯片設計行業全景速覽:企業數量快速增長,領軍企業進入全球主流競爭格局[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)