一、民用船舶:全球民船供給端結構不斷優化,動力系統產值占據重要位置

船舶工業是具有軍民結合特征的國家基礎產業,既是國防工業的重要組成部分,又是水運交通、能源運輸、海洋開發等行業的裝備產業,具備技術密集、資本密集、勞動密集等特點,并在擴大產品出口、促進世界貿易等方面發揮著重要作用。

2019年,全球船舶工業在經歷了長達10多年的調整期后,在市場機制和產業發展周期的共同作用下,供給側改革初步取得成效。在我國,以央企集團戰略性重組為背景的行業內整合正在加速進行。韓國現代重工實質性啟動大宇造船海洋并購方案,通過強強聯合進一步強化韓國造船業在高附加值船型領域的競爭力。日本今治造船與日本聯合造船實施業務聯合,船企整合不斷深化。意大利芬坎蒂尼集團和法國海軍集團強強合作聯手建立“NAVIRIS”合資公司,標志著歐洲造船業內部兼并重組取得巨大進展。全球造船企業正在加速整合,新競爭格局正在形成,以大型船企并購為核心的供給側改革將有望加速全球產業供求平衡。

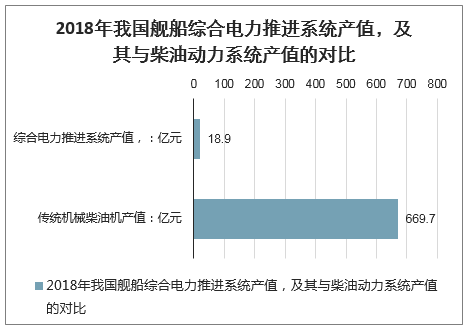

我國船舶行業工業總產值近3500億元,2019年船舶行業經濟效應實現增長。我國船舶行業工業總產值近3500億元,2019年船舶行業經濟效應實現增長。2019年1-11月船舶行業80家重點監測企業完成工業總產值3443億元,同比+3.1%;80家重點監測企業實現主營收入2596億元,同比+2.2%,利潤總額21.3億元,同比+23.8%。未來我國船舶行業有望向高端船舶制造發展,在全球現有供給側改革下實現經濟效應增長。船舶動力系統是船舶行業的技術核心,電推動力系統具備諸多優勢,將有望替代柴油動力系統。若按照動力系統占比20%計算,我國每年船舶動力系統產值在688.6億元。目前我國綜合電力推進系統產值約18.9億元,僅占全國船舶動力系統總產值的2.7%;未來船舶動力將有望從傳統機械柴油機全面切換至綜合電力推進動力系統,民用市場綜合電力推進產值或將具備約35倍增長空間,未來年產值增量約669.7億元。

2018年我國艦船綜合電力推進系統產值,及其與柴油動力系統產值的對比

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國民用船舶制造行業發展動態及發展前景展望報告》顯示:近幾年來,我國民用船舶產品快速搶占國際市場,產品結構實現了優化升級,生產效率明顯提高,產業規模和素質躍上了一個新臺階,在建造技術、經營方式以及標準、規范等方面逐步與國際接軌。與此同時,世界經濟的飛速發展,使得全球在遠洋運輸、海洋資源開發、科學考察等方面對民用船舶還有很大需求。本文指出今后民用船舶標準化將會有以下發展趨勢:支撐高新技術船舶發展;體現“船舶安全”與“海洋環境保護”理念;優化企業造船流程;促進信息技術廣泛應用;進軍海洋工程領域。

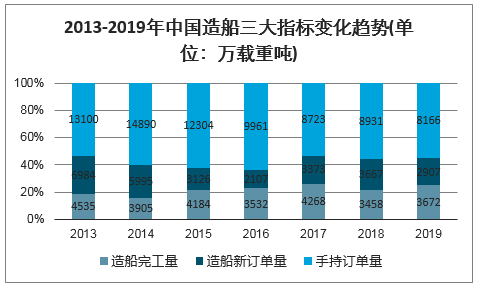

2013-2019年,我國船舶制造行業三大造船指標整體呈下降趨勢。2019年,全國造船完工量3672萬載重噸,同比增長6.2%,其中海船為1094萬修正總噸;新承接船舶訂單量2907萬載重噸,同比下降20.7%,其中海船為864萬修正總噸。截至12月底,手持船舶訂單量8166萬載重噸,比2018年底手持訂單量下降8.6%,其中海船為2632萬修正總噸,出口船舶占總量的92.1%。

2013-2019年中國造船三大指標變化趨勢(單位:萬載重噸)

數據來源:公開資料整理

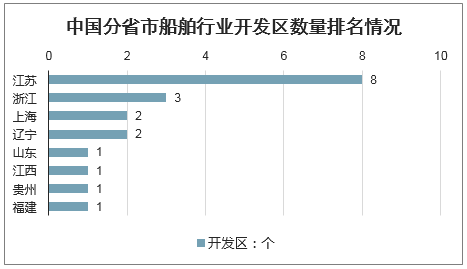

據不完全統計,國內船舶行業開發區共19個。整體來看,國內船舶行業開發區主要分布在東部沿海省份,包括遼寧、山東、江蘇、上海、浙江、福建。此外,江西、貴州也有分布。

按開發區數量來看,擁有船舶行業開發區數量最多的省市為江蘇省,擁有數量為8個,遠超其他地區;浙江擁有船舶行業開發區數量為3個;上海、遼寧各為2個;山東、江西、貴州、福建各為1個。

中國分省市船舶行業開發區數量排名情況

數據來源:公開資料整理

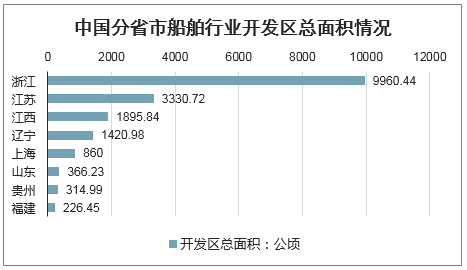

從面積來看,浙江、江蘇、江西、遼寧船舶行業開發區總面積均在1000公頃以上。具體來看,浙江省擁有船舶行業開發區面積最大,合計達9960.44公頃,遠超其他省市面積;其次為江蘇省船舶行業開發區合計面積達3330.72公頃;江西省船舶行業開發區合計面積為1895.84公頃、遼寧合計面積為1420.98公頃;其他省市中,上海船舶行業開發區合計面積為860公頃、山東為366.23公頃、貴州為314.99公頃、福建為226.45公頃。

中國分省市船舶行業開發區總面積情況

數據來源:公開資料整理

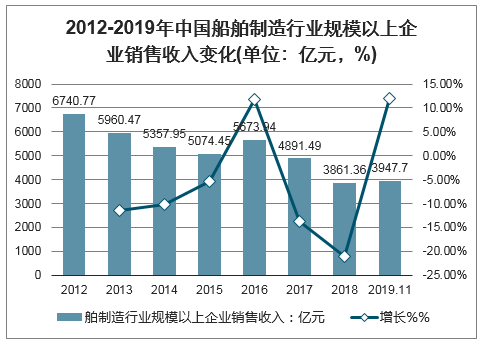

2012-2018年,我國船舶制造行業經濟效益整體呈下降趨勢。2016年,我國船舶制造行業規模以上企業實現主營業務收入5673.94億元,同比增長11.81%,為近年來最大增幅。2018年,我國船舶制造行業規模以上企業主營業務收入為3861.36億元,同比下降21.06%。

2019年1-11月,全國規模以上船舶工業企業1052家,實現主營業務收入3947.7億元,同比增長11.9%。其中,船舶制造企業2879.9億元,同比增長10.6%;船舶配套企業430.6億元,同比增長7.3%;船舶修理企業212.9億元,同比增長15.3%;船舶改裝企業41億元,同比增長6.9%;船舶拆除企業73.1億元,同比增長62.9%;海工裝備制造企業304.5億元,同比增長24.4%。

2012-2019年中國船舶制造行業規模以上企業銷售收入變化(單位:億元,%)

數據來源:公開資料整理

注:2012-2018年數來源于國家統計局,2019年數據來源于中國船舶工業行業協會。

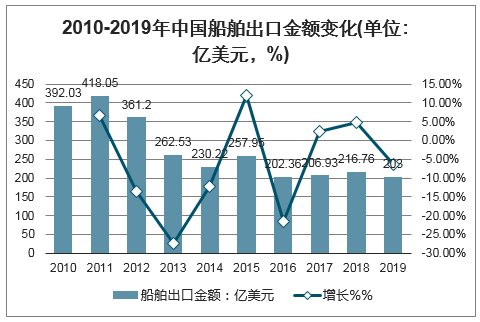

國際船舶市場低迷,船舶出口金額下滑

2010-2019年,受國際船舶市場低迷影響,我國船舶出口金額總體呈下降趨勢,2011年出口金額為近年來最大值418.05億美元。2019年,我國船舶出口金額為203億美元,同比下降6.35%,出口金額不足2011年的一半。

2010-2019年中國船舶出口金額變化(單位:億美元,%)

數據來源:公開資料整理

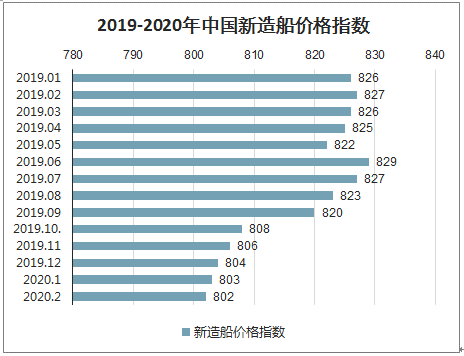

2019年,中國新造船價格指數CNPI整體呈現平穩下行趨勢。截至2019年12月,新造船價格指數為804。2019年6月日本G20峰會后,全球經貿發展預期似有改善跡象,但由于國際政治環境不確定性仍然較大,船東觀望情緒延續,訂單釋放有限。航運市場逐步復蘇,受到總體運力需求以及造船成本影響,CNPI目前仍處于弱勢回調階段。另外,2020年初的新冠狀病毒疫情導致船廠開工緩慢,也使得新造船市場短期內承壓,2020年2月,新造船價格指數為802。

2019-2020年中國新造船價格指數

數據來源:公開資料整理

中國船舶交易價格指數SSPI體現二手船價格趨勢,同時也是衡量船舶交易市場信心的重要指標。2019-2020年2月,船舶交易價格指數波動變化。2019年第四季度由于市場整體出現一定改觀,中美貿易戰緩和,中國國內工業制造業企穩,加上國家大力推進基建項目,使船舶交易市場信心企穩,預期改善。而進入2020年后,新冠狀病毒疫情爆發,對全球及國內沿海航運市場造成重大影響,市場風險增加,觀望情緒抬頭,船舶買賣需求減緩,或將打壓指數走勢。

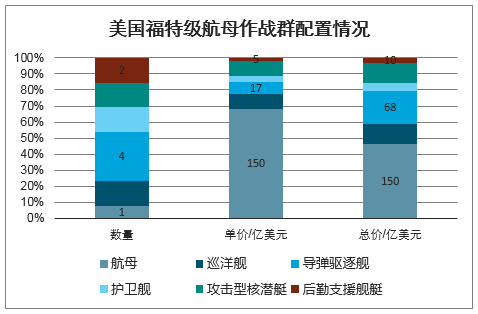

二、軍用艦船:美國航母作戰群完備,我國10艘航母及配套艦隊空間大

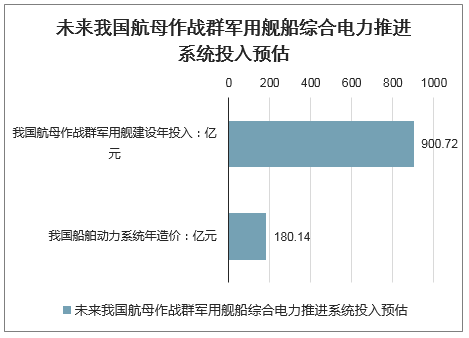

目前美國已建立了完備的航母作戰群。據報道,美國航母作戰群組成:1艘航母、2艘巡洋艦、4艘導彈驅逐艦、2艘護衛艦、2艘攻擊型核潛艇、2艘后勤支援艦艇,總造價約為324億美元。根據CCTV-4中文國際頻道報道,我國2049年前將建造10艘航母,目前我國已造航母型號為002,后續2020-2049年將建造8艘航母,若對標美航母作戰群水面艦艇價格,則造價為2592億美元,平均每年129.6億美元對應900.72億人民幣(按照6.95中美匯率計算)。

美國福特級航母作戰群配置情況

數據來源:公開資料整理

在軍船領域,電力推進系統最早主要應用于潛水艇,隨后逐步向小型水面艦艇發展,2000年以后開始逐步應用于驅逐艦、航母等大型水面艦艇。美國、英國、法國等海軍強國在電力推進技術上走在前列,新型艦船大多采用電力推進。

美英軍用艦船多采用電力系統,我國望跟隨轉型。央廣網2016年報道,英國45級、美軍DDG-1000驅逐艦與法國西北風兩棲艦均采用中壓交流綜合電力系統均采用了中壓交流綜合電力系統。按照20%船舶動力系統造價占比計算,則未來我國航母作戰群軍用艦船動力系統總采購規模約為180.14億元,若我國也建造非航母作戰配套艦艇,則此為軍用電力綜合推進系統采購額的保守估計。

未來我國航母作戰群軍用艦船綜合電力推進系統投入預估

數據來源:公開資料整理

目前中船重工712所已完全掌握船舶電力推進系統及核心設備的關鍵技術和研制能力,具備了中壓、低壓系列化產品的研制及供貨能力。隨著我國國產產品技術水平的進一步提高,將有望逐步應用于驅逐艦、護衛艦等大型水面艦艇。

民品領域,電力推進應用率逐步提高,整個市場呈擴張趨勢。從2010年-2019年完工船舶各類推進方式占比圖中可以看出,采用電力推進的完工船舶占比從2010年的3.74%上升到2019年的4.96%,其中,2017、2018年船舶電力推進占比均超過7%,2019年有所下降主要因為整體船舶市場處于低谷,特別是油價持續低迷,海工船舶等主要應用電力推進船型訂單量較少。采用電力混合推進方式的船舶占比也有較大提升,從2010年的0.33%提高到2019年的0.73%。

從建造國家來看,歐洲完工的船舶采用電力推進的比例較高。一方面由于歐洲生產的船型主要為豪華郵輪、海工船以及特殊船型,這些船型較為適合應用電力推進系統,另一方面也因為全球主要的電力推進系統生產廠商均在歐洲,技術和產業鏈較為成熟。2019年中國完工的船舶電力推進占比僅為3.94%,但從絕對量來講,由于基數較大,中國完工的電力推進船舶數量全球最高,占全球完工電力推進船舶的23.36%

市場向龍頭集中,三大歐洲廠商全球市場占比接近50%。目前主要的廠商有ABB(瑞士)、勞斯萊斯(英國)、肖特爾(德國)、瓦錫蘭(芬蘭)、斯迪舶(芬蘭)、斯卡納伏爾達(挪威)、川崎重工(日本)、Nakashima(日本)等。ABB、勞斯萊斯和肖特爾憑借技術優勢在電推市場中的份額一直保持領先地位,2019年電推系統市場中勞斯萊斯的份額為28%,肖特爾占10%,ABB占10%,合計占到全球市場50%

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國海洋裝備制造行業市場動態分析及投資潛力研判報告

《2025-2031年中國海洋裝備制造行業市場動態分析及投資潛力研判報告》共七章 ,包含海洋裝備制造行業細分產品市場分析,中國海洋裝備制造業領先科研機構和企業分析,中國海洋裝備制造行業發展前景與投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢