靶材:濺射薄膜制備的源頭材料,又稱濺射靶材,特別是高純度濺射靶材應用于電子元器件制造的物理氣相沉積(Physical Vapor Deposition,PVD)工藝,是制備晶圓、面板、太陽能電池等表面電子薄膜的關鍵材料。

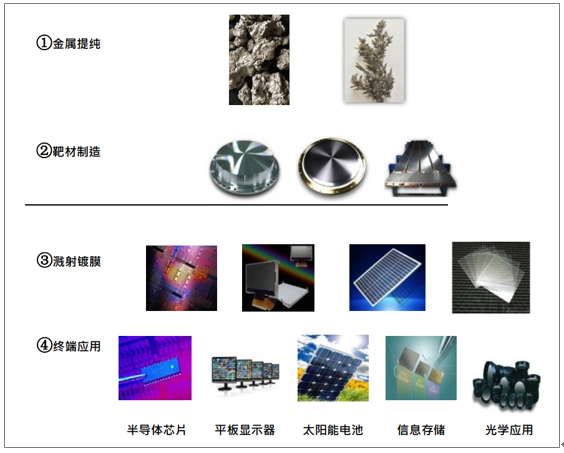

濺射靶材產業鏈基本呈金字塔型分布。產業鏈主要包括金屬提純、靶材制造、濺射鍍膜和終端應用等環節。其中,靶材制造和濺射鍍膜環節是整個濺射靶材產業鏈中的關鍵環節。

高純靶材產業鏈

資料來源:公開資料整理

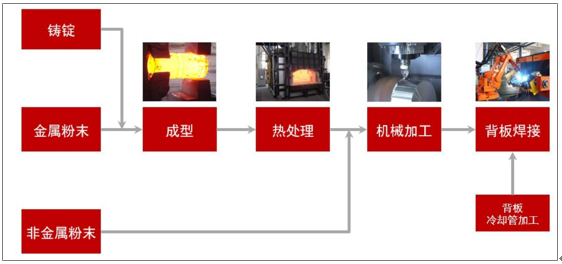

濺射靶材的制備工藝主要分熔融鑄造法和粉末冶金法兩種。熔融鑄造法的優點是靶材雜質含量(特別是氣體雜質含量) 低, 密度高, 可大型化,缺點是需要后續加工和熱處理工藝降低其孔隙率,難以做到成分均勻化。粉末冶金法優點是靶材成分均勻,節約原材料,生產效率高;缺點是密度低, 雜質含量高。

靶材的基本制備工藝

資料來源:公開資料整理

為推動濺射靶材產業發展,增強產業創新能力和國際競爭力,帶動傳統產業改造和產品升級換代,進一步促進國民經濟持續、快速、健康發展,我國推出了一系列支持濺射靶材產業發展的政策。

濺射靶材相關政策

政策名稱 | 內容 |

《2014-2016 年新型顯示產業創新發展行動計劃》 | 產業鏈提升行動:推動高純度鉬(Mo)、鋁(Al)、鈦(Ti)、銅(Cu)等金屬靶、氧化銦錫(ITO)靶材、氧化銦鎵鋅(IGZO)靶材的研發和產業化 |

《中國制造 2025》 | 1)戰略方針和目標:圍繞重點行業轉型升級和新一代信息技術、智能制造、增材制造、新材料、生物醫藥等 領域創新發展的重大共性需求;著力破解制約重點產業 發展的瓶頸,核心基礎零部件(元器件)、先進基礎工 藝、關鍵基礎材料和產業技術基礎等工業基礎能力薄弱, 支持核心基礎零部件(元器件)、先進基礎工藝、關鍵 基礎材料的首批次或跨領域應用。將新一代信息技術、 高端裝備、新材料、生物醫藥作為戰略重點;(2)戰略任務和重點:加強“四基”創新能力建設。強化前瞻性基礎研究,著力解決影響核心基礎零部件(元器件)產品性能和穩定性的關鍵共性技術。加大基礎專用材料研發力度,提高專用材料自給保障能力和制備技術水平;(3)戰略支撐與保障:積極發揮政策性金融、開發性 金融和商業金融的優勢,加大對新一代信息技術、高端裝備、新材料等重點領域的支持力度。 |

《有色金屬工業發展規劃(2016-2020 年)》 | 圍繞新一代信息技術產業的集成電路、功能元器件等領域需求,利用先進可靠技術,加快發展大尺寸硅單晶拋光片、超大規格高純金屬靶材、高功率微波/激光器件用襯底及封裝材料、紅外探測及成像材料、真空電子材料等,實現新一代微電子光電子功能材料、智能傳感材料研發及產業化取得突破,提升高端有色金屬電子材料供給水平 |

《稀 土行業發 展規劃( 2016-2020年)》 | 開發超高純稀土金屬及其靶材等深加工產品的制備技術 和批量化生產裝備,研制超高純及特殊物性稀土化合物材料及規模制備技術和裝備,滿足高端電子器件和芯片、功能晶體、集成電路、紅外探測、燃料電池、特種合金、陶瓷電容器等應用需求 |

《新材料產業發展指南》 | 加強大尺寸硅材料、大尺寸碳化硅單晶、高純金屬及合金濺射靶材生產技術研發,加快高純特種電子氣體研發及產業化,解決極大規模集成電路材料制約。加快電子化學品、高純發光材料、高飽和度光刻膠、超薄液晶玻璃基板等批量生產工藝優化,在新型顯示等領域實現量產應用。開展稀土摻雜光纖、光纖連接器用高密度陶瓷材料加工技術研發,滿足信息通信設備需求 |

資料來源:智研咨詢整理

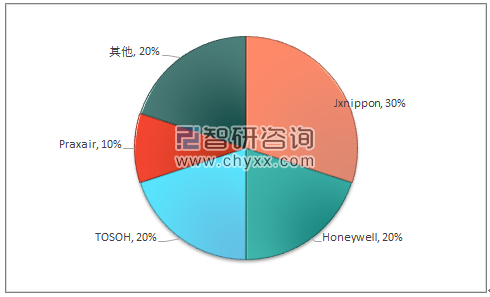

目前,全球的靶材制造行業,特別是高純度的靶材市場,呈現寡頭壟斷格局,主要由幾家美日大企業把持,如日本的三井礦業、日礦金屬、日本東曹、住友化學、日本愛發科,以及美國霍尼韋爾、普萊克斯等。

靶材市場主要企業份額

資料來源:智研咨詢整理

國內靶材行業龍頭包括有研新材、隆華科技、江豐電子以及阿石創。2018 年底,進口靶材免稅結束,國家實行對內補貼,對外征稅的模式,拉開靶材行業國產替代的大幕。有研新材、隆華科技、江豐電子、阿石創等靶材龍頭企業,在各自的細分領域進行技術突破進而形成自己的核心優勢,使國產替代成為可能

2019年國內靶材龍頭企業收入

資料來源:智研咨詢整理

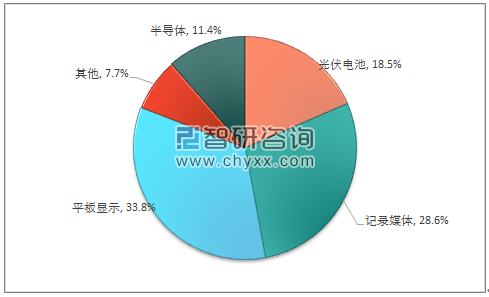

濺射靶材主要應用在平板顯示、記錄媒體、光伏電池、半導體等領域。其中,在濺射靶材應用領域中,半導體芯片對濺射靶材的金屬材料純度、內部微觀結構等方面都設定了極其苛刻的標準,需要掌握生產過程中的關鍵技術并經過長期實踐才能制成符合工藝要求的產品。因此,半導體芯片對濺射靶材的要求是最高的,價格也最為昂貴。

濺射靶材應用結構

資料來源:智研咨詢整理

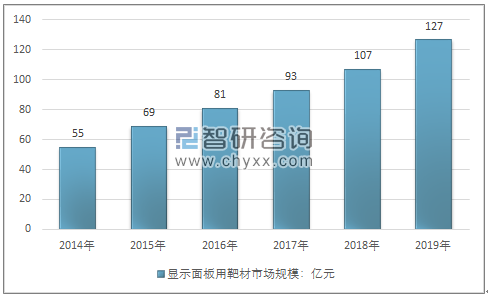

一、顯示面板靶材

顯示屏玻璃基板尺寸不斷增大,預計帶來靶材需求增加。隨著各時代顯示屏玻璃基板以及一些設備顯示屏的尺寸逐漸增大,顯示面板用濺射靶材的需求預計會不斷增大。

2014年~2019年顯示面板用靶材市場規模

資料來源:智研咨詢整理

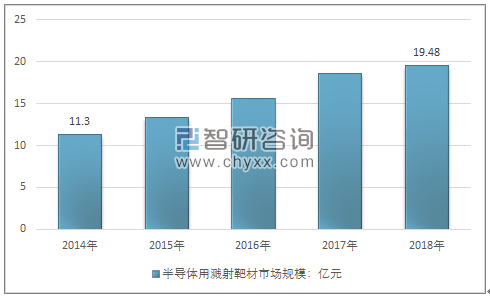

二、半導體用濺射靶材

半導體芯片行業是金屬濺射靶材的主要應用領域之一,也是對靶材的成分、組織和性能要求最高的領域。具體來講,半導體芯片的制作過程可分為硅片制造、晶圓制造和芯片封裝等三大環節,其中,在晶圓制造和芯片封裝這兩個環節中都需要用到金屬濺射靶材。

2014年-2018年,國內半導體用濺射靶材市場規模

資料來源:智研咨詢整理

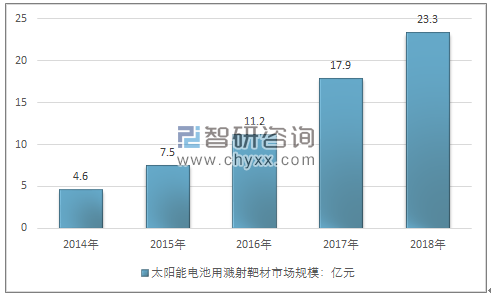

三、太陽能電池用濺射靶材

我國太陽能電池用濺射靶材市場規模從4.6億元增至23.3億元,每年增速維持在30%以上。未來伴隨光伏行業的增長以及薄膜電池產量的提升,太陽能用濺射靶材也有望保持較高速度的增長。

2014年~2018年太陽能電池用濺射靶材市場規模

資料來源:智研咨詢整理

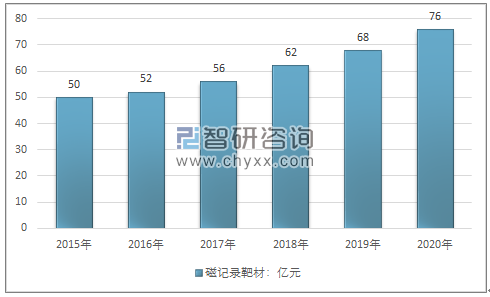

四、磁記錄靶材

2018 年濺射靶材市場中,磁記錄市場規模約 28.6%,僅次于顯示市場,同比增速為 11%;磁記錄靶材市場目前主要被東曹、賀利氏等海外靶材企業占據。國內生產磁記錄靶材的企業數量和產能有限,國產替代化具有較為廣闊的存量空間。

2018-2020 年國內磁記錄靶材市場預測

資料來源:智研咨詢整理

隨著消費電子等終端應用市場的飛速發展,高純濺射靶材的市場規模日益擴大,呈現高速增長的勢頭。靶材所屬的新材料領域,目前已經得到了國家的高度重視和大力支持。在鍍膜市場需求增多、國家扶持力度加大的情況下,一批靶材企業將會迅速成長起來,成為靶材行業的引領者,帶動行業的發展,創造可觀的經濟效益和社會效益。

相關報告:智研咨詢發布的《2020-2026年中國濺射靶材行業市場經營管理及競爭策略建議報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國濺射靶材行業市場動態分析及投資趨勢研判報告

《2026-2032年中國濺射靶材行業市場動態分析及投資趨勢研判報告 》共十四章,包含2026-2032年濺射靶材行業投資機會與風險,濺射靶材行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢