一、5G進程加快,射頻測試受益

射頻測試設備主要由測試儀表、屏蔽箱、測試軟件等部分構成。5G時代,射頻測試變得愈發重要,且大規模天線陣列技術的使用使得5G時代射頻性能測試難度和測試時間較LTE時代成幾何倍數增加,而天線的測試必須在屏蔽箱里完成,因此將對屏蔽箱產生大量需求。

1 | 屏蔽箱介紹 | 是利用導電或者導磁材料制成的各種形狀的屏蔽體,將電磁能力限制在一定空間范圍內,用于抑制輻射干擾的金屬體。并對傳導和輻射進行處理,以實現給被測無線通訊設備提供無干擾的測試環境的設備。其技術難點在于:1、密閉箱體內實現對外部信號的屏蔽效能,包括電纜線的專用接頭;2、對內部信號的吸波設計,防止反射;3、夾具的多軸轉動伺服電機,測試天線的方向性;4、溫箱是一個專門的設備,其與屏蔽箱的整合技術難度較大。 |

2 | 測試儀表介紹 | 其是射頻測試領域技術含量最高的設備,包括兩類,一種是純粹檢測射頻指標的儀表;另一種是數字化且帶有協議棧的儀表。兩種儀表均具有較大技術難度,目前仍以日本和美國的公司為主,安捷倫(以子公司Keysight為主)、羅德施瓦茨和安立是全球代表。 |

開關器件和功率器件進行高精度測試有部分屏蔽箱需求。射頻模組一般把功率器件(PA)和開關器件(ASM)進行統一封裝,天線則是單獨封裝。測試時,PA和ASM先做純電信號測試,使用兩路電纜(cable)線接儀表,分別為為射頻器件的輸入和輸出。測試儀表一般為兩臺,一臺產生信號源輸入,一臺對射頻器件的輸出進行測量。PC上運行測試程序,控制儀表以及外圍電路,測試是否能夠達到性能指標要求。隨著頻段的升高,電路的等效電容和電感愈發明顯,會產生等效天線效應,從而接收到空間中無線電信號,對原來的電信號產生干擾。因此,如果要求進行高精度測試則需要在屏蔽箱里完成,從而對于ASM和PA有部分屏蔽箱的需求。

天線器件的測試屬于空口測試,過程需在屏蔽箱內完成。輸入信號沒有直接接到測試板上,而是通過天線輻射,由測試板上的待測天線進行接收。此時開放空間中的同頻段無線電信號亦會被接收,從而對待測天線上的有用信號產生干擾,影響天線指標的計算,因此必須使用屏蔽箱完成測試。

5G建設分為非獨立組網(NSA)和獨立組網(SA)。建設初期,運營商一般會選擇NSA方式,讓5G和4G共用一個核心網絡以節省前期投資,完成過渡和5G網絡普及工作。但NSA的缺點在于無法支持低延遲等5G新特性,且用戶手機必須同時連接5G和4G網絡,增加手機耗電,SA獨立組網方式則更符合用戶對于5G的認知,即網速快、延遲低、功耗小,因此SA才是5G網絡的最終發展方向

二、2020年將迎來5G投資大年。

目前,三大運營商均已表明5G獨立組網的方向,其中,中國移動董事長楊杰表示,希望SA建設越早越好,從明年一月份開始,國內將不會有只搭載NSA模式的新手機入網;中國電信董事長柯瑞文表示,中電信將把握5G本質與核心,堅持SA的目標網方向,力爭在2020年率先全面啟動5GSA網絡升級;中國聯通也公布了5G部署方案,將以SA為目標架構,5G網絡計劃2020年正式商用。因此,2020年將迎來5G投資大年。

三大運營商部分5G建設內容

- | 中國電信 | 中國移動 | 中國聯通 |

發展策略 | ①共同促進5G標準成熟②共同打造5G智能網絡③共同創造5G應用模式④共同繁榮5G終端產業 | ①5G+計劃②5G+4G③5G+AICDE④5G+Ecology | ①開展5G規模試驗,打造產業生態②進行5G配套資源的改造,研究推進5G的共建共享 |

標準建設 | 主導5G國際標準化項目及任務33項,申請5G發明專利197項 | 牽頭15個項目申請專利超千項 | 牽頭立項3個項目 |

規模試驗城市數量 | 17個 | 17個 | 16個 |

網絡規劃 | 以獨立組網為目標方向,初期同步推進非獨立組網規模試驗 | 以獨立組網為目標架構,同步推進非獨立組網和獨立組網發展 | 主要地區4G/5G共存的核心網基本改造完成 |

終端 | 3月推出超過1200臺5G終端進行測試 | 上半年推出5G智能手機和首批自主品牌5G終端產品 | 6款手機終端、5款行業終端和4款模組產品 |

(一)、、2020年5G設備銷量占比有望達到10%左右。

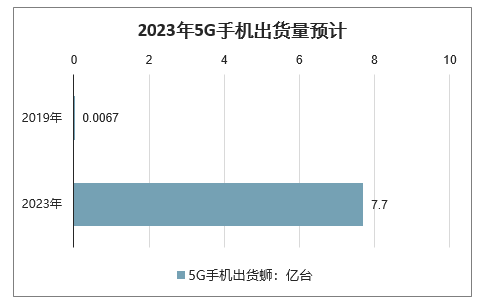

國內智能手機終端產量從17年陷入低迷,根據消費電子2-3年換機周期,判斷已逼近換機邊緣。2020年蘋果迎5G商用大年,此外國內安卓廠商新機型密切發布,設備供應商核心受益。據預測,未來5年全球5G手機滲透率將從0.9%提升至51.4%,2023年5G手機出貨量將達7.7億部。

2019-2023年全球5G手機出貨量及滲透率走勢預測

數據來源:公開資料整理

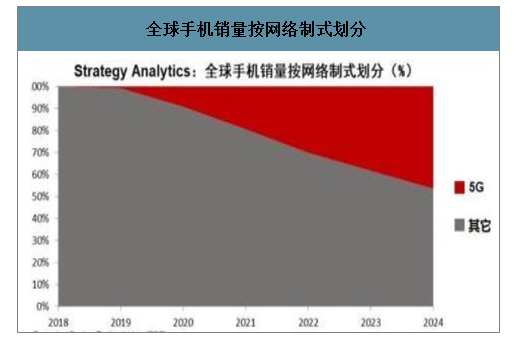

目前,國內手機廠商中,除了華為巴龍50005G芯片以外,已推出的5G手機大多數采用高通X50外掛基帶,僅支持“4G核心+5G基站“的NSA組網模式,無法在SA網絡覆蓋的地區使用5G信號。在明年5GSA網絡大規模部署的背景下,5G基礎設施的快速搭建將迅速擴大5G網絡的覆蓋范圍,對于手機廠商推出支持SA網絡的5G手機起到巨大的催化劑作用,預測2020年,5G手機銷量將迎來爆發,5G設備銷量占總銷量比例將由2019年的不到1%提升至2020年的10%左右。

部分5G基帶芯片對比

廠商 | 型號 | 工藝 | 模式 | 商用情況 |

華為 | 巴龍5000 | 7nm | 多模 | 已商用 |

高通 | X50 | 28nm | 單模 | 已商用 |

高通 | X55 | 7nm | 多模 | 未商用 |

聯發科 | M70 | 7nm | 多模 | 未商用 |

紫光展銳 | 春騰510 | 12nm | 多模 | 未商用 |

三星 | Exynos5100 | 10nm | 多模 | 未商用 |

全球手機銷量按網絡制式劃分

數據來源:公開資料整理

5G時代助推射頻檢測需求提升。無線通信設備的發射和接收性能決定著其在通信網中的表現。在設備研發和生產階段對設備進行性能測試顯得尤為重要。從2G、3G時代,到LTE及今后的5G,無線設備性能測試會變得愈發重要。且大規模天線陣列技術的使用使得5G時代射頻性能測試難度和測試時間較LTE時代成幾何倍數增加。從4G開始,各手機終端廠商開始逐漸重視空口OTA(Over-the-Air)測試,不僅因為國內外形成了終端輻射性能測試標注,也因為OTA測試更能反映設備在實際應用中的表現。OTA測試技術也從僅為了通過終端認證過渡被廣泛應用到研發和生產的各個環節。前文已分析,天線的測試屬于空口OTA測試,過程必須在屏蔽箱里完成,5G時代大規模天線陣列技術的使用將對屏蔽箱產生大量需求。公司5G高隔離技術已經應用于5G測試屏蔽箱,且產品已實現小批量生產,有望迎來需求暴增。

(二)、可穿戴設備爆發引領3C行業復蘇,引致相關模組測試和組裝設備需求

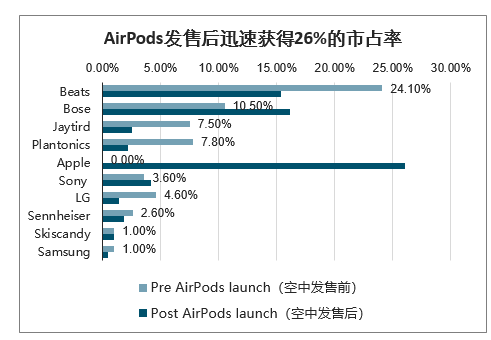

Airpods開啟TWS耳機新時代。TWS耳機又叫真無線立體聲(耳機),是一種以藍牙為基礎,利用無線立體聲的技術組成的立體聲系統,配備了兼具充電和收納功能的便攜時充電盒。2016年蘋果首次發布Airpods成為市場引爆點,短短一個月時間內成為美國最受歡迎的無線耳機,根據相關數據,Airpods發布后短時間內已有26%的市占率,超過Beats和Bose耳機的份額。

AirPods發售后迅速獲得26%的市占率

數據來源:公開資料整理

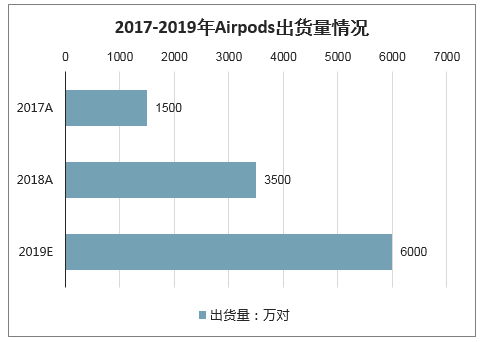

2017-2019年Airpods出貨量情況

數據來源:公開資料整理

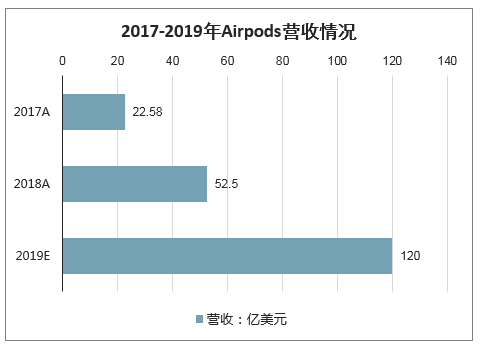

2017-2019年Airpods營收情況

數據來源:公開資料整理

(三)、2019年TWS耳機迎來爆發

蘋果開創了TWS耳機這個全新的消費電子品類,其第一代產品發布采用的監聽技術,功耗低、抗干擾強,但是申請了專利,僅能蘋果。直到今年年中,聯發科、高通和華為等,分別實現了技術突破。總體上來看,高端市場,蘋果第三代耳機提高了高端TWS耳機價格上限,低端市場,借助聯發科高性價比的TWS耳機解決方案,華強北低價產品打開了安卓滲透率空間,從而導致今年二季度無線耳機市場的爆發。智研咨詢師預測,耳機將會是增長最快的可穿戴設備,2018年到2022年復合增長率達56%。2018年Q3全球耳機市場規模相比2016年Q3增長26%,達到55億美元。其中AirPods占據40%左右的市場份額。藍牙技術、芯片方案等核心技術升級,手機結構變化和系統支持,伴隨AI和傳感器技術的成熟,有望推動TWS耳機實現快速持續發展,預計未來三年TWS耳機銷量將有望實現翻倍以上增長,將成為耳機市場的主流。

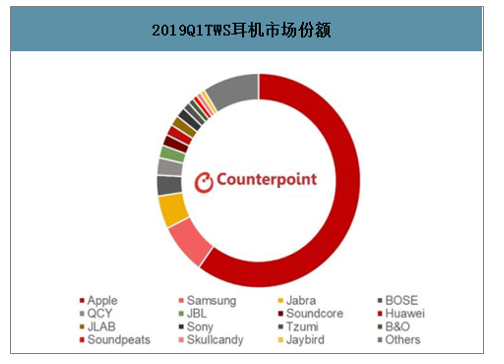

2019Q1TWS耳機市場份額

數據來源:公開資料整理

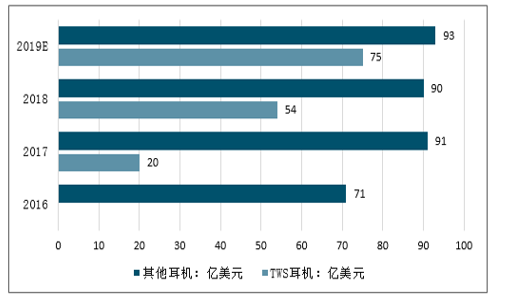

2016-2020年全球TWS耳機市場有望快速增長(億美元)

數據來源:公開資料整理

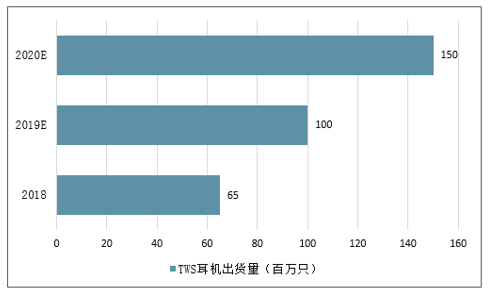

2018-2020年全球TWS耳機出貨量走勢(百萬只)

數據來源:公開資料整理

(四)、3C行業營收持續增長,2019年利潤增速由負轉正。

整體來看,3C行業營收及凈利潤在過去近二十年實現連續增長,2018年因中美貿易糾紛影響,利潤下降幅度較大,2019年3C行業利潤的正增速有望提振整體信心及投資動力。

計算機、通信和其他電子設備制造業營收(億元)

數據來源:公開資料整理

計算機、通信和其他電子設備制造業利潤總額(億元)

數據來源:公開資料整理

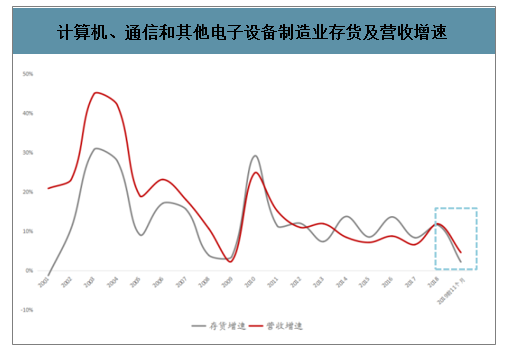

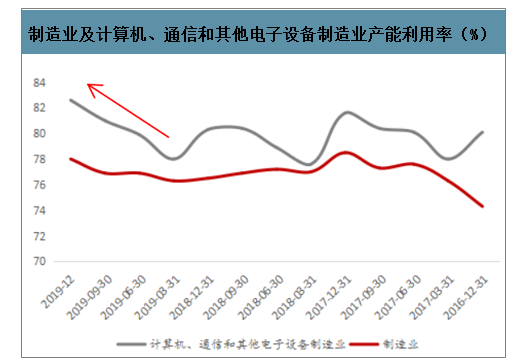

3C行業營收增速逐漸高于存貨增速,產能利用率較高,擴產有動機。

整體來看,在2014-2018年存貨增速高于營收增速,2016年開始這一差額逐漸減小,至2019年,行業營收增速持續高于存貨增速;同時產能利用率自2016年以來基本上處于80%水平,至2019年底增加至82.6%,通常制造業80%-85%的名義產能利用率為合意值。存貨增速低于營收增速,或反應3C行業產能趨緊。

計算機、通信和其他電子設備制造業存貨及營收增速

數據來源:公開資料整理

制造業及計算機、通信和其他電子設備制造業產能利用率(%)

數據來源:公開資料整理

二、相關設備市場空間測算

(一)、射頻測試設備市場容量:

智研咨詢發布的《2020-2026年中國射頻前端模塊行業市場供需規模及競爭策略建議分析報告》顯示:2016年全球射頻測試設備市場規模為23.2億美元,預計到2023年將達到32.1億美元,2017-2023年期間的復合年增長率為4.92%。2020年全球對應28億美元規模。

1、行業需求:中國2019年手機的產量是17億臺,假設基本滿產,即對應年手機產能為17億臺;

2、4G屏蔽箱市場空間:單個屏蔽箱測試1臺傳統4G手機的時間是5分鐘,考慮到上下料時間以及稼動率因素,預計單臺屏蔽箱每小時測試手機6臺,每天按照20小時,一年360天計算,單臺屏蔽箱的測試產能為4.32萬臺/年。按照17億臺手機的產能計算對應屏蔽箱需求為4萬臺(根據調研,4G時代的綜測儀需求約為2萬臺,通常1臺綜測儀配2臺屏蔽箱,與理論測算數據基本一致)。4G手機屏蔽箱單臺價格為2萬元,對應屏蔽箱市場空間約為8億元。同時,屏蔽箱屬于易耗品,因為每次使用都是開合的狀態,使用次數增加后連接處的屏蔽系數就會衰竭,當屏蔽系數衰減到要求的指標下,設備就需維修或更換,更新周期約為2年左右。因此在耗材屬性的制程下,4G屏蔽箱設備市場空間為4億元/年。

3、5G屏蔽箱市場空間5G射頻檢測較4G射頻檢測時長有所增加,主要原因為:一是5G的頻段數增加。4G時代有100多個頻段,常用的是30多個頻段。而Sub-6GHz又增加了40個頻段,常用的是19個頻段。毫米波頻率在30—300Ghz之間,5G使用的頻段一般是28GHz和60Ghz。頻段的增加帶來射頻驗證和校準也會越多,4G手機的射頻測試時長約為150秒,5G平均每個頻段的檢測都需要30-40秒,目前增加Sub-6GHz測試需要額外增加100多秒(因為現在Sub-6GHz支持的頻段不多),增加毫米波測試需要增加100秒。二是5G的頻點增高。頻點增高因此波長更短,穿透性差,導致天線必須越來越多。從4G開始,各手機終端廠商開始逐漸重視空口OTA(Over-the-Air)測試(天線的測試屬于空口測試),5G時代多天線陣列技術需要天線的定向傳輸,因此5G的天線測試將越來越多。4G一般一個頻段是2天線,因此一個頻段只要測試2個接收通路,5G一個頻段一般是4個天線,因此一個頻段要測試4個接收通路。天線數量的增加帶來測試時長的提升。三是5G的檢測類型更多、更復雜,因此時長更長。一方面是藍牙和wifi的通訊協議升級,測試時間略有提升;二是高端手機的射頻檢測需求本身就在提升,如4*4mimo載波聚合檢測在4G時代僅有少量手機需要檢測,但在5G時代成為標配,將進一步提升射頻檢測需求。

目前5G的射頻檢測時長約為4G的4倍(僅指Sub-6GHz,隨著Sub-6GHz支持頻段的增長,還有上升空間)。從長期來看,隨著毫米波技術的應用以及天線數量的增加,其檢測時長在Sub-6GHz的基礎上還將呈現倍數級別的增長。基于此,在5G手機全滲透的假設下,5G屏蔽箱需求約為16萬臺。考慮到5G屏蔽箱性能更優,產線采購價格約為4萬元/臺,按照2年的更新周期,對應5G屏蔽箱市場空間約為32億元/年。綜上,穩態下4G、5G屏蔽箱市場空間分別為4億元/年、32億元/年

(二)、3C整機測試和組裝產線市場容量:

主要對2020-2021年智能手機、TWS耳機以及智能手表更新換代及產能擴張帶來的整機產線需求進行測算。

智能手機:世界最大的手機芯片供應商高通預計,2021年全球5G智能手機出貨量將達到4.5億部,從而促使代工企業投入新的產線,購置新的產線設備,目前整機組裝仍以人工為主,自動化率有待進一步提升。富士康單條手機產線年產能約為400萬部/條。假設單條手機產線投入是TWS耳機產線的2倍(下文有TWS耳機產線的總投入說明),即4億元/條,則2020-2021年新增5G手機帶來的產線需求為450億元。

②TWS耳機:根據調研,單條TWS耳機產線的總投入是2億元左右,年產能約200對/條,整體上專用設備和通用設備價值量各占一半,目前全國年產能約為5000萬對左右。智研咨詢預計,2020年TWS耳機出貨量將達到1.5億對。假設2021年出貨量增長到2億對,則新增產能約1.5億對,對應產線需求75條,設備需求為150億元。

③智能手表:2019年全球智能手表出貨量約為6260萬臺,預計2020-2021年智能手表的出貨量分別為8050萬臺、9770萬臺,新增出貨量約3500萬臺。假設單條智能手表產線產能與投資額與TWS耳機產線相同,則對應產線需求18條,設備需求為36億元。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國射頻設備行業市場全景調研及未來前景研判報告

《2026-2032年中國射頻設備行業市場全景調研及未來前景研判報告 》共十章,包含2021-2025年中國射頻設備行業上下游主要行業發展現狀分析,2026-2032年中國射頻設備行業發展預測分析,射頻設備行業投資前景研究及銷售戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)