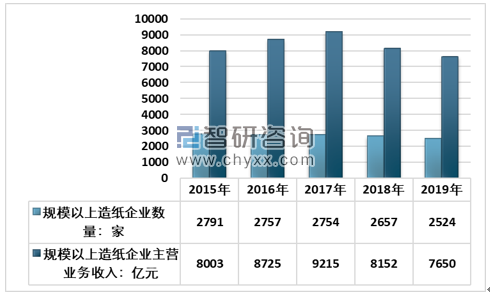

據國家統計局統計的2524家造紙生產企業,2019年1-12月主營業務收入7650億元;受利潤總額下降的影響,國內規模以上造紙企業數量近些年處于下降趨勢。在統計的2524家造紙生產企業中,虧損企業有560家,占22.19%。

2015-2019年中國規模以上造紙企業數量及主營業務收入情況

資料來源:國家統計局、智研咨詢整理

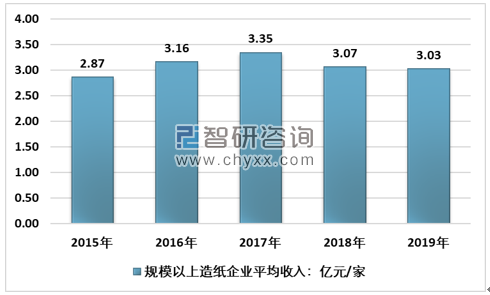

2017年,我國規模以上造紙企業主營業務平均收入達到峰值的3.35億元/家,隨后兩年開始不同程度的下降,截至2019年,國內規模以上造紙企業主營業務平均收入下降至3.03億元/家。

2015-2019年中國規模以上造紙企業平均收入走勢圖

資料來源:中國造紙協會、智研咨詢整理

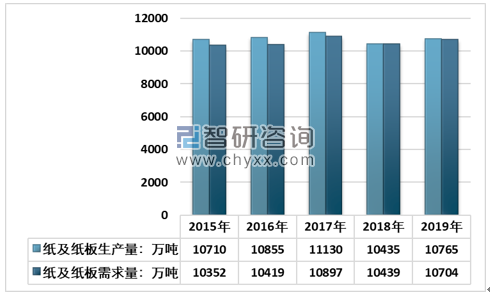

2019年全國紙及紙板生產量10765萬噸,相比2018年的10435萬噸,增長3.16%。消費量10704萬噸,同比增長2.54%。

2015-2019年中國紙及紙板生產和消費情況

資料來源:中國造紙協會、智研咨詢整理

2019年新聞紙生產量150萬噸,較上年下降21.05%;未涂布印刷書寫紙生產量1780萬噸,較上年增長1.71%;涂布印刷紙生產量680萬噸,較上年下降3.55%;銅版紙生產量630萬噸,較上年下降3.82%;生活用紙生產量1005萬噸,較上年增長3.61%;包裝用紙生產量695萬噸,較上年增長0.72%;白紙板生產量1410萬噸,較上年增長5.62%;其中,涂布白紙板生產量1350萬噸,較上年增長5.88%。箱紙板生產量2190萬噸,較上年增長2.10%;瓦楞原紙生產量2220萬噸,較上年增長5.46%;特種紙及紙板生產量380萬噸,較上年增長18.75%。

2015-2019年中國紙及紙張細分產品生產情況單位:萬噸

類別 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

新聞紙 | 295 | 260 | 235 | 190 | 150 |

未涂布印刷書寫紙 | 1745 | 1770 | 1790 | 1750 | 1780 |

涂布印刷紙 | 770 | 755 | 765 | 705 | 680 |

其中:銅版紙 | 680 | 665 | 675 | 655 | 630 |

生活用紙 | 885 | 920 | 960 | 970 | 1005 |

包裝用紙 | 665 | 675 | 695 | 690 | 695 |

白紙板 | 1400 | 1405 | 1430 | 1335 | 1410 |

其中:涂布白紙板 | 1340 | 1345 | 1370 | 1275 | 1350 |

箱紙板 | 2245 | 2305 | 2385 | 2145 | 2190 |

瓦楞原紙 | 2225 | 2270 | 2335 | 2105 | 2220 |

特種紙及紙板 | 265 | 280 | 305 | 320 | 380 |

其他紙及紙板 | 215 | 215 | 230 | 225 | 255 |

資料來源:中國造紙協會、智研咨詢整理

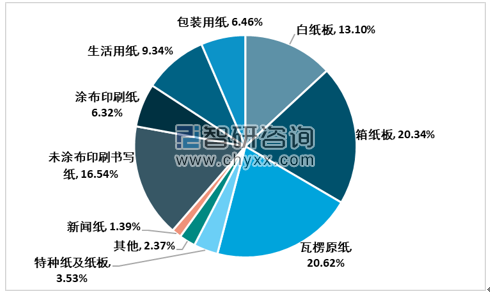

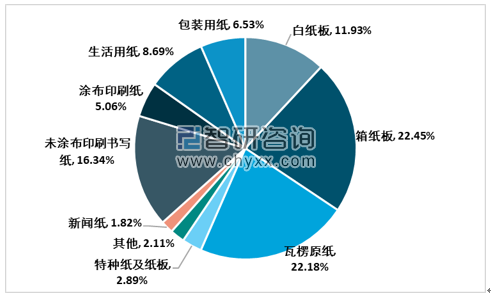

2019年國內紙及紙張細分產品生產有3個品種產量有所下降,整體保持良好的增長趨勢,其中瓦楞原紙、箱紙板、未涂布印刷書寫紙以及白板紙占據主要生產地位,其份額分別為20.62%、20.34%、16.54%以及13.1%。

2019年紙及紙板各品種生產量占總產量的比例

資料來源:中國造紙協會、智研咨詢整理

銅版紙消費量535萬噸,較上年下降7.92%;涂布印刷紙消費量542萬噸,較上年下降10.26%;未涂布印刷書寫紙消費量1749萬噸,較上年下降0.11%;新聞紙消費量195萬噸,較上年下降17.72%;生活用紙消費量930萬噸,較上年增長3.22%;包裝用紙消費量699萬噸,較上年下降0.29%;白紙板消費量1277萬噸,較上年增長4.76%;其中,涂布白紙板消費量1216萬噸,較上年增長5.01%;箱紙板消費量2403萬噸,較上年增長2.47%;瓦楞原紙消費量2374萬噸,較上年增長7.28%;特種紙及紙板消費量309萬噸,較上年增長18.39%。

2015-2019年中國紙及紙張細分產品消費情況單位:萬噸

類別 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

新聞紙 | 299 | 265 | 267 | 237 | 195 |

未涂布印刷書寫紙 | 1680 | 1689 | 1744 | 1751 | 1749 |

涂布印刷紙 | 642 | 609 | 634 | 604 | 542 |

其中:銅版紙 | 596 | 565 | 585 | 581 | 535 |

生活用紙 | 817 | 854 | 890 | 901 | 930 |

包裝用紙 | 681 | 689 | 707 | 701 | 699 |

白紙板 | 1299 | 1265 | 1299 | 1219 | 1277 |

其中:涂布白紙板 | 1238 | 1205 | 1238 | 1158 | 1216 |

箱紙板 | 2297 | 2364 | 2510 | 2345 | 2403 |

瓦楞原紙 | 2228 | 2271 | 2396 | 2213 | 2374 |

特種紙及紙板 | 217 | 225 | 249 | 261 | 309 |

其他紙及紙板 | 192 | 188 | 201 | 207 | 226 |

資料來源:中國造紙協會、智研咨詢整理

根據智研資訊發布的《2020-2026年中國造紙工業行業市場分析預測及投資潛力研究報告》數據顯示:2019年中國紙及紙張細分產品有5個產品處于消費量下降的現象,占全部細分品種比重的41.67%。其中瓦楞原紙、箱紙板銷量分別為2374萬噸和2403萬噸,占比分別為22.18%和22.45%。

2019年紙及紙板各品種消費量占總消費量比例

資料來源:中國造紙協會、智研咨詢整理

我國紙及紙張生產主要及中在東部地區,紙及紙張年產量1000萬噸以上的均分布在東部地區。2019年我國東部地區紙及紙板產量占全國紙及紙板產量比例為74.3%;中部地區比例占16.3%;西部地區比例占9.4%。

2019年紙及紙板生產量區域布局變化

- | 2018年 | 2019年 | ||

產量:萬噸 | 占比:% | 產量:萬噸 | 占比:% | |

板產量 | 10435 | 100 | 10765 | 100 |

其中:東部地區 | 7742 | 74.2 | 7997 | 74.3 |

其中:中部地區 | 1697 | 16.3 | 1756 | 16.3 |

其中:西部地區 | 996 | 9.5 | 1012 | 9.4 |

資料來源:中國造紙協會、智研咨詢整理

2019年廣東、山東、浙江、江蘇、福建、河南、湖北、安徽、重慶、四川、廣西、河北、江西、湖南、天津、海南和遼寧17個省(區、市)紙及紙板產量超過100萬噸,產量合計10412萬噸,占全國紙及紙板總產量的96.72%。

2019年紙及紙板產量100萬噸以上的省(區、市)單位:萬噸

地區 | 2018年 | 2019年 | 增長率 |

廣東省 | 1815 | 1864 | 2.70 |

山東省 | 1810 | 1830 | 1.10 |

浙江省 | 1510 | 1429 | -5.36 |

江蘇省 | 1141 | 1312 | 14.99 |

福建省 | 750 | 784 | 4.53 |

河南省 | 490 | 498 | 1.63 |

湖北省 | 325 | 355 | 9.23 |

安徽省 | 305 | 325 | 6.56 |

重慶市 | 288 | 301 | 4.51 |

四川省 | 245 | 260 | 6.12 |

廣西壯族自治區 | 240 | 245 | 2.08 |

河北省 | 205 | 240 | 17.07 |

江西省 | 200 | 235 | 17.50 |

湖南省 | 235 | 217 | -7.66 |

天津市 | 220 | 210 | -4.55 |

海南省 | 166 | 175 | 5.42 |

遼寧省 | 102 | 132 | 29.41 |

合計 | 10047 | 10412 | 3.63 |

資料來源:中國造紙協會、智研咨詢整理

展望2020年的造紙工業形勢,雖然外部環境還存在諸多不確定因素,會給我國的造紙行業生產和消費預測帶來一些影響,但從近期中央發布的提振經濟發展的政策看,中國經濟仍然會繼續保持在合理區間運行。

在這個大背景下,結合造紙產業定位和作用,堅持“綠色紙業”的發展方向,通過供給側結構性改革,增強創新能力,增加新動能,并有效控制新增產能,我國造紙產業將會獲得更多的發展機遇和更大的發展空間。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)