一、零售消費品行業并購交易結構

新零售的業務模式出現線上和線下的融合趨勢,這一業態的增長,伴隨消費者對優質產品和國外品牌的強烈需求,為中國零售與消費品行業并購交易提供了內生動力。超市等傳統零售消費品行業變革加速,促生大型交易,如蘇寧易購收購家樂福中國業務,物美集團收購麥德龍中國,多點Dmall成為麥德龍中國技術伙伴。傳統零售業和電商正通過構筑線上線下融合的消費場景,深化供應鏈整合,建立全渠道布局。生鮮賽道仍是資本關注的焦點,騰訊、美團資本完成了對誼品生鮮的投資,意圖借助自有優勢打通供應鏈環節。預計線上線下融合仍將進一步持續和深化。

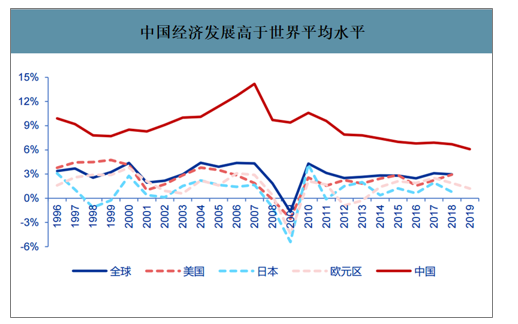

中國經濟發展高于世界平均水平

數據來源:公開資料整理

在2019年私募股權投資整體交易下滑的形勢下,互聯網零售、酒店、餐飲與休閑板塊私募股權投資活躍度持續穩步提升,體現對“新消費”板塊的聚焦。

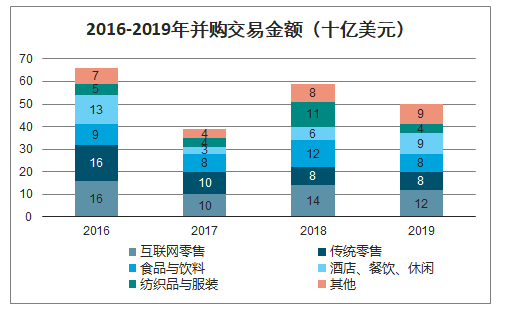

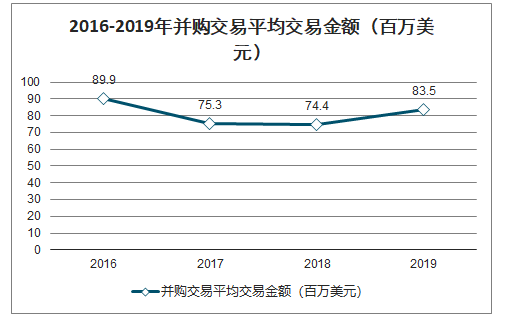

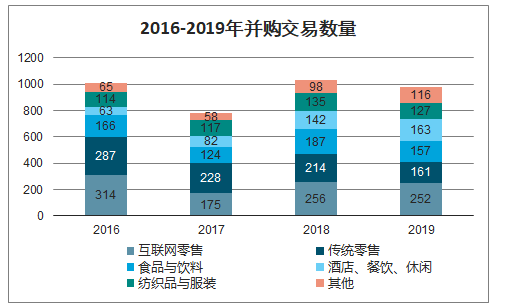

智研咨詢發布的《2020-2026年中國社會消費品零售行業市場消費調查及經營模式分析報告》數據顯示:2019年發生并購交易976筆,2018年為1032筆,下降5%。2019年已披露交易規模達497億美元,2018年為586億美元,下降15%。受超大型交易影響,2019年平均交易規模約為美元8350萬元,較2018年平均交易規模人民幣7440萬元,上升13%。2019年有17筆超過5億美元的超大型交易,交易金額總計約243億美元(2018年14筆,交易金額超過141億美元)。投融資的熱門賽道主要集中在互聯網零售、酒店、餐飲與休閑等消費升級領域財務投資者(私募股權基金)境內投資仍為最主要投資方,國內企業間并購和海外并購緊隨其后。

2016-2019年并購交易金額(十億美元)

數據來源:公開資料整理

2016-2019年并購交易平均交易金額(百萬美元)

數據來源:公開資料整理

2016-2019年并購交易數量

數據來源:公開資料整理

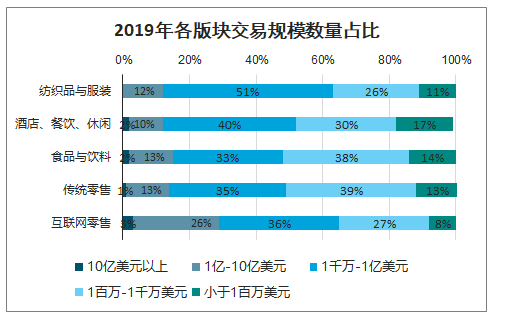

2019年各版塊交易規模數量占比

數據來源:公開資料整理

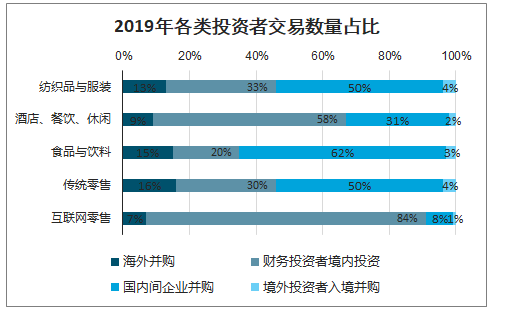

2019年各類投資者交易數量占比

數據來源:公開資料整理

二、各行業板塊并購交易現狀

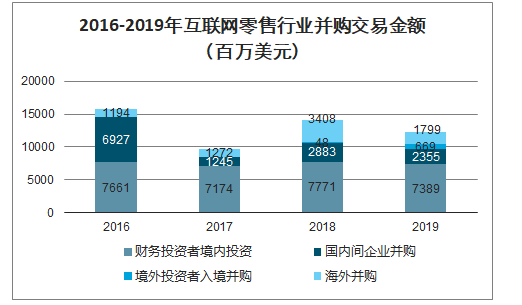

互聯網零售仍是并購交易最為活躍的板塊之一,其2018年和2019年的交易數量和交易金額均超過傳統零售。2019年整體活躍度與2018年基本持平,披露的交易金額同比下降約15%。財務投資者一直是互聯網零售并購交易的主力軍,2019年來自財務投資者的國內并購交易金額達73.9億美元,與往年水平基本持平。2019年財務投資標的企業集中在交易二手汽車、日用品的電商和健康、寵物等板塊。財務投資者的單筆并購金額占比相對較為穩定,主要集中在百萬級和千萬級美元區間;中國企業的海外并購交易金額大多集中在千萬美元級別;自2018年下半年起,1億美元以上的大型交易比重有所增加。2019年10億美元以上的超大型交易來自阿里巴巴收購網易考拉、車好多和京東健康獲得新一輪來自財務投資者的投資等。同時,豐田汽車作為境外投資者,投資6億美元與滴滴在智能出行服務領域展開合作。

2016-2019年互聯網零售行業并購交易金額(百萬美元)

數據來源:公開資料整理

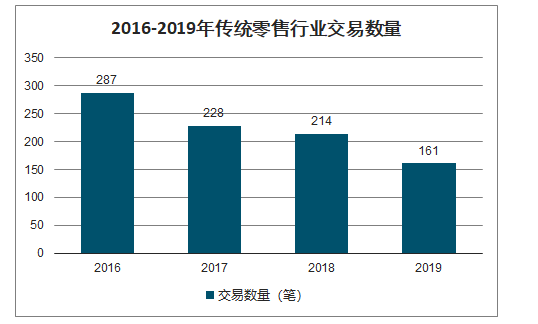

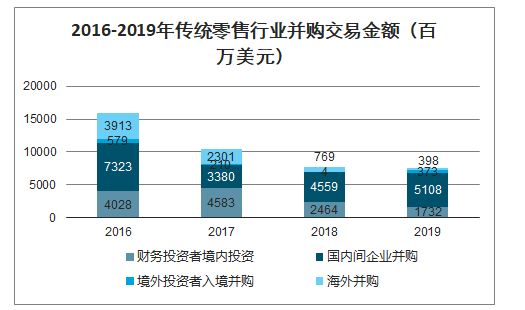

傳統零售行業的并購活躍度從交易數量上看僅次于互聯網零售,位居第二,但從2016年起逐年下降,2019年交易數量較2018年進一步下降25%。2019年披露交易金額較2018年小幅回落,主要系2019年兩宗大型交易的影響。國內企業間的并購和財務投資者境內投資在交易量上仍是該板塊的主導,貢獻了傳統零售行業并購數量的80%以上。2019年國內企業間并購集中在商超、食品及糧油版塊和汽車專業零售板塊;財務投資標的企業主要集中在家具、家電等專業零售板塊。除個別超大型交易外,傳統零售行業交易規模以中小型交易為主。2019年發生三宗超過5億美元的超大型交易。民營企業仍是傳統零售行業海外并購的主導者;受到海外并購形勢不明朗及監管等因素影響,該行業在海外的并購市場持續放緩。

2016-2019年傳統零售行業交易數量

數據來源:公開資料整理

2016-2019年傳統零售行業并購交易金額(百萬美元)

數據來源:公開資料整理

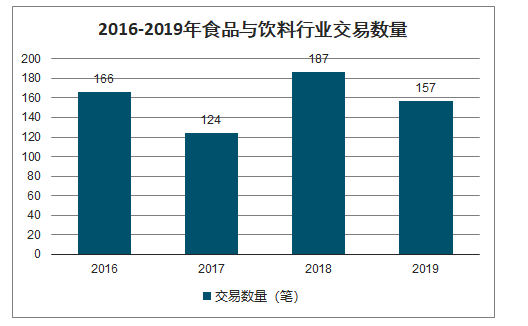

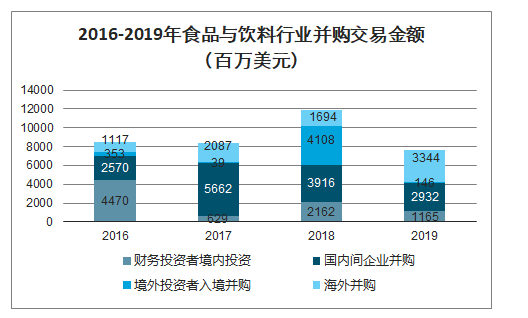

食品與飲料行業剔除2018年喜力收購華潤啤酒等大型并購的影響,食品與飲料行業交易在2019年并購金額與2018年基本持平;而交易數量較2018年下降16%。來自國內企業和財務投資者境內的并購合計占到該板塊交易數量的80%以上;2019年大宗海外并購推動總金額超過33億美元,并購標的集中在乳制品、酒業和快速消費品板塊。國內企業間、財務投資者的并購數量以中小型交易居多。民營企業一直是食品與飲料行業海外并購的主導者,希望通過并購獲取海外的優質品牌和渠道資源;民營企業在2019年的食品與飲料行業海外交易中表現尤其活躍,1億美元以上的大額交易數量創新高達到5宗,2019年并購交易金額較2018年增加約一倍。

2016-2019年食品與飲料行業交易數量

數據來源:公開資料整理

2016-2019年食品與飲料行業并購交易金額(百萬美元)

數據來源:公開資料整理

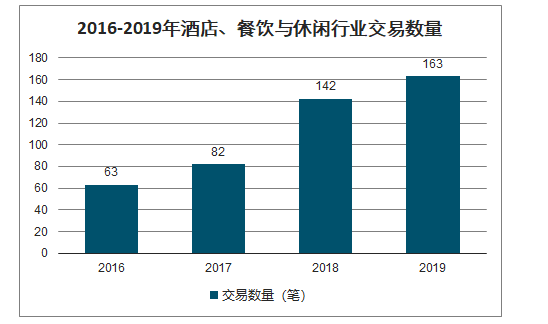

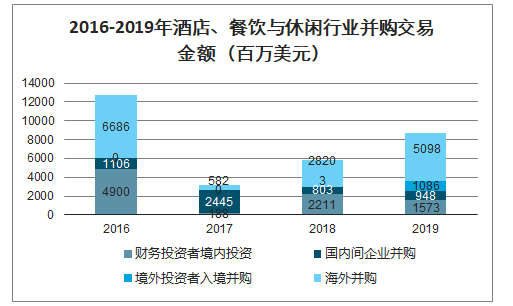

中國中產階級的迅速增長帶動了消費升級,盡管沒有出現2016年的巨型交易,酒店、餐飲與休閑行業的交易活躍度顯著增加,2019年交易金額和數量較2018年增長49%和15%。此外,2019年出現了2宗超過10億美元級別的重量級交易,推動了酒店、餐飲與休閑行業的交易金額。民營企業依然為酒店、餐飲與休閑行業海外并購的主導者,亦持續參與境內投資;2019年有94宗的境內交易來自財務投資者(占總交易量58%),對比2018年的93宗和2017年的42宗。來自財務投資者的并購交易中,金額超過千萬美元的交易比重有所增加。民營企業海外并購交易數量以中大型交易為主。在2019年的海外交易中民營企業表現尤其活躍,交易數量同比增加150%,并購標的分散在酒店、餐飲和旅游業各板塊。

2016-2019年酒店、餐飲與休閑行業交易數量

數據來源:公開資料整理

2016-2019年酒店、餐飲與休閑行業并購交易金額(百萬美元)

數據來源:公開資料整理

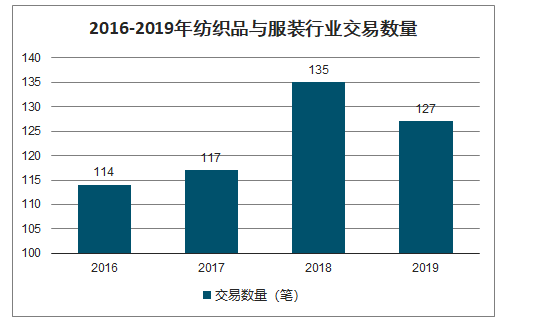

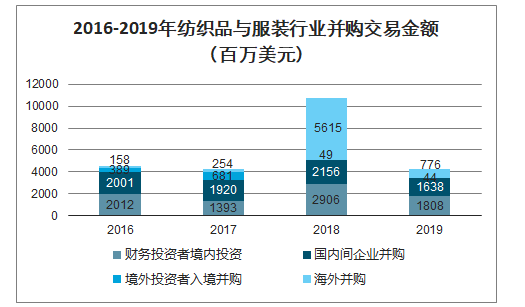

紡織品與服裝行業剔除2018年大宗海外并購交易的影響,2019年紡織品與服裝行業并購活動交易數量和金額與2016年和2017年水平相當。來自財務投資者境內并購和國內間企業和的并購活動交易金額在2018年達到高點,2019年分別下降38%和24%,交易數量分別下降14%和6%。2019年財務投資者境內投資的標的主要在家用紡織品和服裝板塊,國內企業間并購標的集中在服裝板塊。來自財務投資者或國內企業間的紡織品與服裝行業交易規模主要集中在千萬美元級別,除2018年下半年的1宗超大型交易,鮮有10億美元以上的巨型交易。民營企業是紡織品與服裝行業海外并購的絕對主力軍,2019年共有14宗民營企業海外并購交易,3宗財務投資者海外并購交易。

2016-2019年紡織品與服裝行業交易數量

數據來源:公開資料整理

2016-2019年紡織品與服裝行業并購交易金額(百萬美元)

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)