2008 年金融危機以來,全球貿易總額占全球GDP的比重達到平臺期,全球化瓶頸漸顯。2018 年以來,美國發布多項對華關稅政策,將華為等多家中國企業列入實體清單,鼓勵制造業回歸美國,同時也促使中國國內半導體等產業加速發展。

一、產業現狀

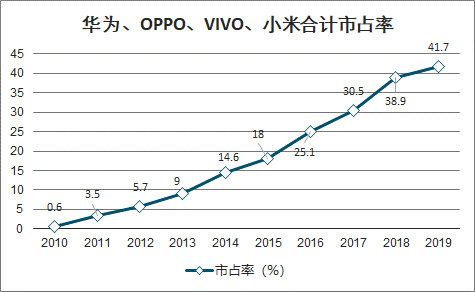

價值量來看,中國智能手機產量占全球比重近 90% ,不僅消化國內龐大需求,更出口七成國內智能手機供應全球市場。過去十余年,我國電子信息制造業在全球分工紅利、智能終端發展浪潮的推動下,一直保持高速增長,中國計算機和電子產品制造業產值占全球總產值的比重由 2003-2007年的 21%增長到了 2013-2017 年的 44%,增速可觀。2010 年時,HOVM 四家中國手機廠商在全球智能手機市場僅占 0.6%份額,2019 年已提升至 41.7%,地位提升顯著。目前需求方面,中國已是全球第一大電子產品消費國。

生產方面,中國為世界第一大智能手機生產、出口國。2019 年全球智能手機出貨量為 13.71 億臺,中國出貨 12.27 億臺,占比高達 89.5%,排名前五的廠商中,中國占據三席,分別是排名第二/第四/第五的華為/小米/OPPO。消費電子生產能力更遠勝消費能力,17/18/19 年中國地區智能手機銷售量占出貨量比重分別為 31%/30%/31%,約七成國內出貨智能手機用于出口,滿足世界范圍電子產品需求,在全球消費電子貿易中占舉足輕重地位。

華為、OPPO、VIVO、小米合計市占率

數據來源:公開資料整理

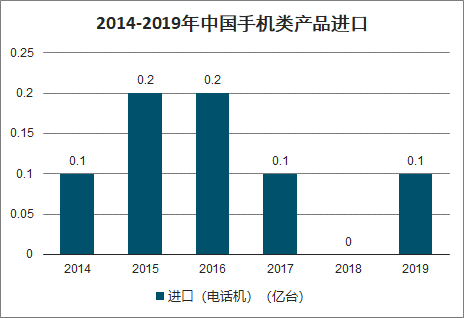

2014-2019年中國手機類產品進口

數據來源:公開資料整理

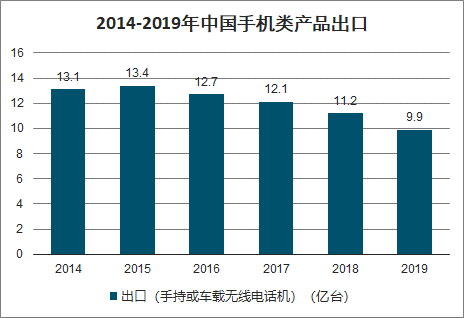

2014-2019年中國手機類產品出口

數據來源:公開資料整理

中國在消費電子產業鏈前端芯片設計、制造等環節國產化程度較低,但在產業鏈中后段已占據核心地位,面板、攝像頭模組、觸控屏、聲學等組件全球領先,智能手機組裝環節占據大半市場份額。

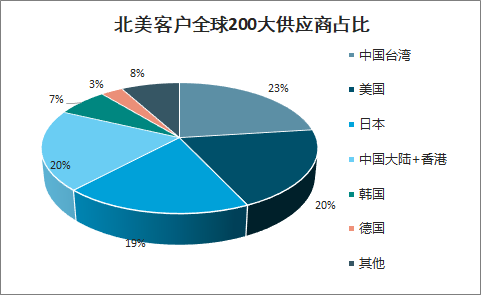

安卓產業鏈的國產化程度高,北美客戶供應鏈中國大陸工廠占比亦近接近 50%。中國安卓終端品牌看重本土化代工廠,在華為、小米公布的供應商名單當中,中國廠商比重均達一半以上,并且貿易摩擦推動國內廠商進行全產業鏈布局,未來國產化程度有望進一步提高。北美客戶產業鏈中后端分布中國廠商,供應商占比/工廠占比分別為43%/47.67%,對中國依存度較高。

供應商占比來看,中國廠商在供應鏈中占比過半,2019 華為全球 342 家供應有商中,來自中國的供應商共有192家,占比 56% 。2018小米51家核心供應商中,40 家比來自中國,占比78%。

北美客戶全球200大供應商占比(2019 年)

數據來源:公開資料整理

二、產業鏈中國化

1、經濟騰飛帶來龐大需求,市場發展潛力吸引外商布局。

中國作為世界第一人口大國,消費潛力隨著中國經濟騰飛得以釋放,20 世紀末 21 世紀初正值中國經濟快速增長時期,1990 年以后的 20 年間中國 GDP 占全球比重由 1.6%提升至 9.2%,居民消費水平提升、結構優化,對電子產品的需求提高,2012 年便已成為世界第一大智能手機消費國。然而國內手機產業發展初期技術水平不高,原始積累不足,在全球電子產業鏈中僅提供結構件等低附加值產品,終端品牌發展亦剛剛起步,供需之間存在缺口。龐大的終端消費市場極具吸引力,海外廠商為拓展中國市場注重在華廠商布局。

2、改革開放加快外資引入,為中國融入全球產業鏈奠定政策基礎

隨著西方進入創新經濟時代,產生大規模外包生產需求,同時中國處于改革開放時期,先后提出“市場換資本”、“市場換技術”的戰略,利用優惠政策吸引外資,自此外國企業在華版圖迅速擴張。1992-1997 年間外資引進空前增長,實際利用外資額由 1991 年的 115.54 億美元快速增長至 1997 年的 644.08 億美元。2001 年,中國加入世界貿易組織后更進一步敞開國門,2000-2017 年間在華投資企業數量從 20.3 萬家增長至 54 萬家。中國在 2013 年躍升為世界第一大商品貿易國,并且無論作為外商直接投資(FDI)的目的國還是對外投資來源國,中國都已經躋身全球前兩位。敞開國門政策為中國引進發達經濟體資本技術帶來契機,為融入全球產業鏈奠定政策基礎。

3、人口紅利期勞動人口比例攀升,為外商投資設廠帶來成本優勢

改革開放后,中國依靠龐大而年輕的勞動力資源,吸引外商設廠,加深中國在全球產業中的融合程度。中國在1962-1975 年經歷了一輪嬰兒潮,新生人口數均值達到 2628 萬人,1963 年人口出生率達4.3%,為建國以來峰值。這一代人在改革開放后正當青壯年,成為經濟建設的主力。從實至行改革開放至2010年間勞動力年齡人口(15-64 歲)比例一直處于上升趨勢,由 1978年的 57.75% 提升至 2010年的 73.27% ,正值勞動力充足的人 口紅利期。與之對應的是強大的生產能力和低廉的勞動力成本,吸引外商來華投資設廠,發達經濟體的生產產品與設備由此引入,促使中國逐漸在全球產業鏈中占據重要位置。

中國勞動人口比例

數據來源:公開資料整理

4、技術進步促進行業體量提升、結構優化,中國已具備電子產業鏈相對完整的競爭優勢

我國電子信息制造產業發展初期主要依靠國內的勞動力資源進行原始積累,隨著國家政策引導,技術創新水平提升,中國的供應鏈和產業配套能力已具備競爭優勢。產業研發投入推動行業技術進步和體量提升,電子信息產業在工業經濟中的地位和貢獻不斷提高,2018 年電子信息制造業主營業務收入占工業比例已超過 12%。并且在技術進步的過程中產業結構不斷優化,從功能件、結構件等低附加值環節向集成電路、顯示面板等附加值較高環節升級,以集成電路、顯示器件為主的電子器件行業收入占全行業收入的比重提升至 14.95%,2018 年計算機、電子器件和電子元件三個行業出口規模達 4722 億美元,同比+12.6%,對行業出口金額增長的貢獻超過 70%。技術進步帶來的行業體量提升和結構優化使中國形成規模龐大、品類完備的電子產品供應鏈,產業鏈相對完整的優勢加強全球消費電子產業對中國的依存度。

三、未來展望

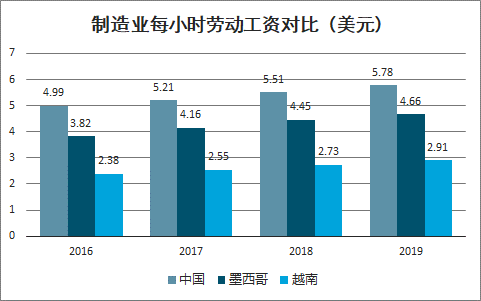

智研咨詢發布的《2020-2026年中國消費電子行業市場競爭格局及投資前景分析報告》數據顯示:老齡化階段近臨近+人口紅利趨弱+勞動力成本上升,中國制造優勢仍在但差距正收窄。為解決人口迅速增長問題,中國于 1980 年開始實施獨生子女政策,這一舉措明顯降低人口出生率,同時也改變中國人口年齡結構,帶來勞動力短缺、人口老齡化等問題。在長期低生育率的背景下國 中國 15-64歲勞動年齡人口比例于2010年見頂,為73.7%,勞動年齡人口規模于2013年見頂達9.9億人。中國將分別于 2023年步入深度老齡化社會(65 歲以上人口比例超過 14%)、超級老齡化社會(65 歲以上人口比例超過 20%)。目前中國已逐漸陷入勞動力短缺狀態,預計未來趨勢仍將持續。隨著大量消耗勞動力的制造業大規模擴張,基礎性產業對勞動力的需求持續走高,勞動力數量卻逐漸減少,中國的勞動力成本自 2004 年以來持續上升,2018 年制造業平均工資增長為2008 年的 3 倍。2019年中國制造業勞動力每小時工資為 5.78 美元,而墨為西哥和越南的數字為4.66/2.91 美元,分別是中國的80%/50%。隨著人口老齡化時代到來,中國的人口紅利趨弱、勞動力成本上升,部分勞動密集型產業開始向東南亞部分正值人口紅利期的國家轉移。雖然中國制造的優勢仍然存在,但與別國的差距正在縮窄。

制造業每小時勞動工資對比(美元)

數據來源:公開資料整理

盡管全球化使各國發揮比較優勢,在過去幾十年中為各國帶來經濟效益,近年來出于國家安全和政治考量,貿易保護主義漸有抬頭之勢。

2018 年中美貿易摩擦爆發,美國發布多項對華關稅政策,貿易保護主義促使全球貿易與生產格局發生變遷。2020 年新冠肺炎疫情更是引發對逆全球化討論的新一輪熱潮,全球化的產業鏈在疫情中牽一發而動全身,表現出脆弱性,引起各國對產業鏈安全問題的高度重視,美日政府發言人均提出支持產業回國的相關政策,引導產業回流之勢,各國著手建立更完整、獨立的產業鏈短期內成為一種發展趨勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國消費電子行業市場全景調研及發展潛力研判報告

《2026-2032年中國消費電子行業市場全景調研及發展潛力研判報告》共十章,包含中國消費電子主體企業運行關鍵性財務指標分析,2026-2032年中國消費電子業投資戰略研究,2026-2032年中國消費電子業前景展望與趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國消費電子行業產業鏈圖譜、產業現狀及未來前景預測:高端智能電子產品需求強勁,國補政策持續助力市場復蘇[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)