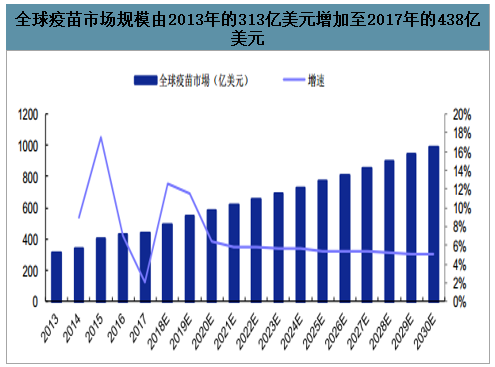

疫苗已有效減少眾多傳染病在全球或區(qū)域范圍內(nèi)的流行,對人類發(fā)展做出過重大貢獻。疫苗作為預(yù)防醫(yī)學(xué)的主要形式,相對于感染疾病后的治療而言,從公共健康支出角度來看更具成本效益。按銷售收入計,全球疫苗市場規(guī)模由2013年的313億美元增加至2017年的438億美元,年均復(fù)合增長率為8.7%,并預(yù)期于2030年達992億美元,年均復(fù)合增長率為6.5%,主要受全球?qū)σ呙缃臃N日益增加的需求、政府及國際機構(gòu)的支持以及研發(fā)新疫苗所推動。

全球疫苗市場規(guī)模由2013年的313億美元增加至2017年的438億美元

數(shù)據(jù)來源:公開資料整理

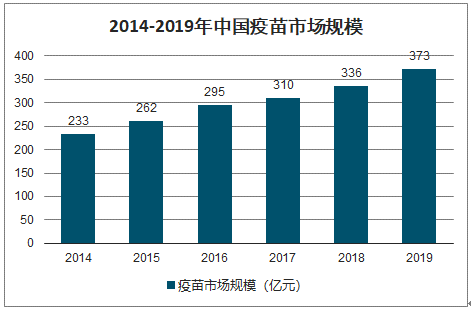

智研咨詢發(fā)布的《2020-2026年中國動物疫苗行業(yè)市場現(xiàn)狀調(diào)研及投資機會預(yù)測報告》數(shù)據(jù)顯示:中國疫苗市場近年來發(fā)展迅速,國內(nèi)疫苗市場總規(guī)模由2014年233億元增長至2019年373億元,預(yù)計到2030年達到1161億元,年復(fù)合增長率達到10.9%。

2014-2019年中國疫苗市場規(guī)模

數(shù)據(jù)來源:公開資料整理

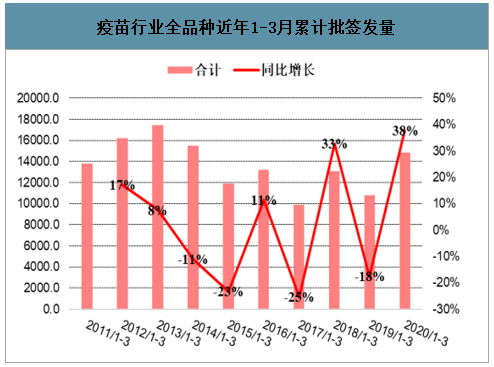

2020年1-3月,疫苗行業(yè)整體批簽發(fā)量為14816.3萬支,同比上升38%。現(xiàn)階段,我國進行批簽發(fā)機構(gòu)中檢院可獨立簽發(fā)全部疫苗品種;上海所可獨立簽發(fā)指定區(qū)域內(nèi)申請人申報的流感疫苗,批簽發(fā)機構(gòu)數(shù)量有限,隨著未來批簽發(fā)機構(gòu)的逐步擴容,行業(yè)整體批簽發(fā)速度預(yù)計持續(xù)提升。

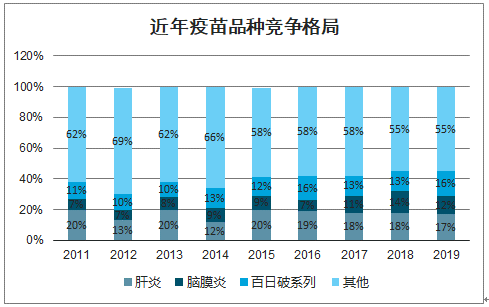

行業(yè)整體批簽發(fā)量前三大類分別是脊髓灰質(zhì)炎、肝炎、百白破系列為前三大類疫苗,市場占比分別為18%、16%、17%。1-3月:肝炎類疫苗批簽發(fā)量同比大幅下滑31.6%,市場份額為16%。百白破類疫苗批簽發(fā)量同比增加51%,市場份額小幅下降至17%。脊髓灰質(zhì)炎疫苗批簽發(fā)量同比增長436%,市場份額下降至18%,主要由口服Ⅰ型Ⅲ型脊髓灰質(zhì)炎減毒活疫苗帶動增長。

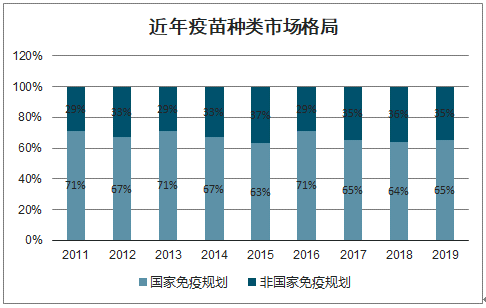

國家免疫規(guī)劃品種市場份額由2011年的71%降低到2019年的65%,非國家免疫規(guī)劃品種市場份額由2011年的29%提高到2019年的35%。短期來看,隨著非國家免疫規(guī)劃的重磅產(chǎn)品獲批上市,有望擴大非國家免疫規(guī)劃品種整體市場份額。長期來看,隨著行業(yè)的發(fā)展及國家衛(wèi)生戰(zhàn)略的調(diào)整,未來國家免疫規(guī)劃品種有可能再度擴容;

疫苗行業(yè)全品種近年1-3月累計批簽發(fā)量

數(shù)據(jù)來源:公開資料整理

近年疫苗品種競爭格局

數(shù)據(jù)來源:公開資料整理

近年疫苗種類市場格局

數(shù)據(jù)來源:公開資料整理

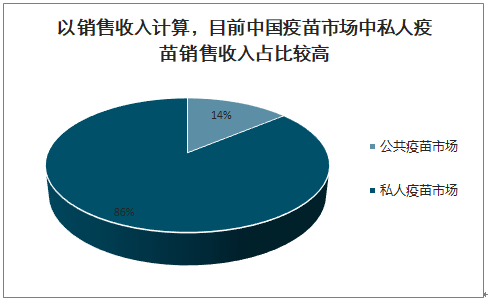

中國疫苗市場龐大而且供不應(yīng)求。研發(fā)疫苗主要為了滿足公眾健康需求,因此,市場規(guī)模與國家人口直接相關(guān)。正因如此,中國疫苗市場龐大,原因是中國人口眾多。中國的疫苗市場可分為公共疫苗市場和私人疫苗市場。公共市場的疫苗為省級疾控中心以相對較低的價格向生產(chǎn)商購買,并免費向公眾提供的疫苗。私人市場的疫苗由公眾自費購買。就價格而言,公共市場的疫苗受中國政府監(jiān)管,通常以相對較低的價格售予省級疾控中心。另一方面,私人市場的疫苗定價較高。公共市場的供應(yīng)商主要為國有疫苗企業(yè),該等企業(yè)每年均向中國政府提供穩(wěn)定數(shù)量的疫苗。私人市場則由民營疫苗企業(yè)主導(dǎo)。國有疫苗企業(yè)及民營企業(yè)在中國疫苗市場上有不同的市場重點。

以銷售收入計算,目前中國疫苗市場中私人疫苗銷售收入占比較高

數(shù)據(jù)來源:公開資料整理

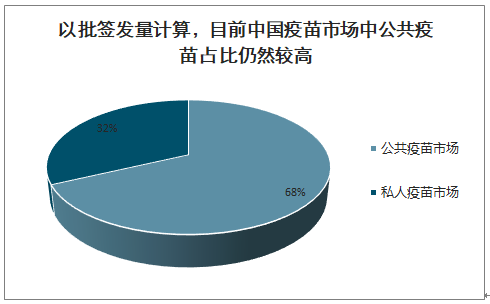

以批簽發(fā)量計算,目前中國疫苗市場中公共疫苗占比仍然較高

數(shù)據(jù)來源:公開資料整理

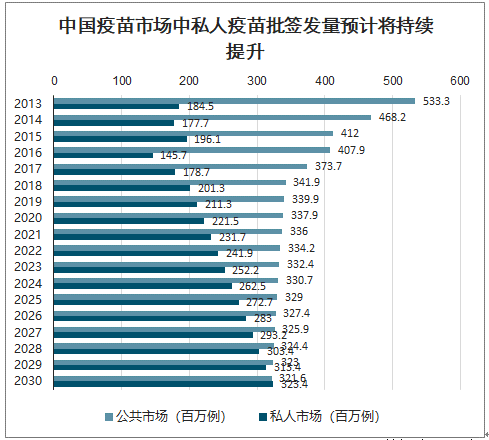

由于私人疫苗市場持續(xù)增長,預(yù)期私人疫苗的批簽發(fā)量將于2017年至2030年間按4.7%的年均復(fù)合增長率增長。于2017年,私人疫苗市場按批簽發(fā)量計在中國整體疫苗市場的占比為32.4%,預(yù)期將于2030年增至50.1%。整體而言,按批簽發(fā)量計,預(yù)期民營疫苗企業(yè)將在整體疫苗市場上搶占國有疫苗企業(yè)的市場份額。

中國疫苗市場中私人疫苗批簽發(fā)量預(yù)計將持續(xù)提升

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國多聯(lián)多價疫苗行業(yè)市場現(xiàn)狀調(diào)查及未來前景研判報告

《2026-2032年中國多聯(lián)多價疫苗行業(yè)市場現(xiàn)狀調(diào)查及未來前景研判報告》共九章,包含2021-2025年中國多聯(lián)多價疫苗行業(yè)競爭格局分析,主要多聯(lián)多價疫苗企業(yè)或品牌競爭分析,2026-2032年中國多聯(lián)多價疫苗行業(yè)發(fā)展前景預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國疫苗行業(yè)產(chǎn)業(yè)鏈圖譜、產(chǎn)業(yè)現(xiàn)狀、重點企業(yè)及未來前景展望:產(chǎn)業(yè)規(guī)模日益擴容,本土企業(yè)國際化步伐加快[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)