一、智能能卡的優點、用途、產業鏈及行業壁壘

智能卡通常是指內嵌有微芯片的塑料卡的通稱。智能卡配備有CPU、RAM和I/O,可自行處理數量較多的數據而不會干擾到主機CPU的工作。智能卡還可過濾錯誤的數據,以減輕主機CPU的負擔。適應于端口數目較多且通信速度需求較快的場合。其中主要智能卡類別有:電信卡、金融IC卡、ID卡等。

從功能上來說智能卡的用途可歸為如下四點

1 | 身份識別-運用內含微計算機系統對數據進行數學計算,確認其唯一性。 |

2 | 支付工具-內置計數器(counter)替代成貨幣、紅利點數、等,數字體的數據。 |

3 | 加密/解密-網絡迅速發展的情況下,電子商務的使用率亦大幅成長,部分廠商表示,網絡消費最重要的在于身份的真實性、資料的完整性、交易的不可否認以及合法性,藉由密碼機制如DES、RSA、MD5等,除可增加卡片的安全性外,還可采用離線作業,以降低網絡上的通訊成本。 |

4 | 信息-由于GSM行動電話的普及,SIM卡需求量大增,加速智能卡的技術發展,使得行動電話從原來單純的電話功能,延伸到今日的網絡聯機等功能。 |

數據來源:公開資料整理

近年來,IC卡由于便于攜帶,存儲量大而日益受到人們的青睞。到目前我國是全球IC卡及IC卡模塊最主要的生產大國。

智能卡優點

序號 | 智能卡優點 |

1 | 便于隨身攜帶:光卡可以方便地放到錢包中或者卡包中,可以郵寄。 |

2 | 存儲容量大:一張卡可保存4-6兆字節的信息。其它便攜式信息介質(磁卡、IC卡、縮微膠片)均無法與其相比。 |

3 | 信息記錄的高可靠性與高安全性:由于是激光打孔式的記錄方法,因此該卡片不怕任何電/磁干擾,有很強的抗水,抗污染及抗劇烈溫度變化的能力。任何人以任何方法試圖改變卡中信息的內容,必須留下痕跡。 |

數據來源:公開資料整理

智能卡行業自二十世紀八十年代隨著通信行業發展而產生以來,經過三十多年的蓬勃發展,行業已趨于成熟。從制度層面看,行業監管機構、自律性組織成熟運轉,相關制度和標準逐步建立并日臻完善;從市場層面看,行業內市場競爭激烈,產品標準化程度高、結構完備、價廉質優,產品出現新舊更迭情況;從企業層面看,行業內企業數量趨于穩定,產品利潤空間不斷壓縮,核心技術和研發實力日趨重要,企業面臨轉型升級的重要挑戰。

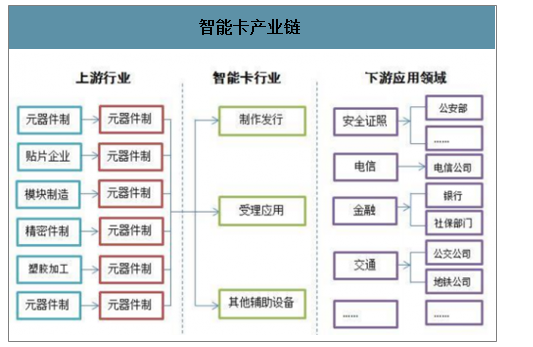

智能卡產業按照產品所處產業鏈位置的不同,可分為上游芯片、模塊等產業以及下游讀卡設備制造和各類應用行業。

智能卡產業鏈

數據來源:公開資料整理

智能卡行業發展壁壘

1 | 技術壁壘 | 智能卡行業屬于技術密集型行業,產品技術含量高,同時行業內技術和產品更新換代快,企業需要長期的技術積累以及穩定的技術人員以保持穩定持續的增長。 |

2 | 資質壁壘 | 由于智能卡行業較為成熟,境內外均已設立了詳盡的資質和標準。國際上有ISO等智能卡相關國際標準,境內則有相關工業生產資質審定和相關主管部門的批準和許可要求,取得上述資質需要較高的技術能力要求和較長的申請時間,因而會對企業有著較高的資質壁壘。 |

3 | 市場進入壁壘 | 境內智能卡行業主要集中于國家重點行業,如通信、稅務、社保、公安、交通等關系國計民生的重要領域。上述領域對于智能卡產品的技術要求及安全要求較高,企業須由國家金卡領導小組統一指導并經國務院各有關部門許可認證后,通過嚴格的招標程序方可進入。因而市場進入門檻較高,只有技術能力雄厚、應用經驗豐富的企業才能進入上述市場,而對于實力弱、發展緩慢的企業則存在較高的市場進入壁壘。 |

數據來源:公開資料整理

二、全球智能卡市場需求潛力

智能卡的主要工藝是將集成電路芯片鑲嵌于塑料基片中封裝成卡片形式,再寫入卡片操作系統(COS),最終實現數據的存儲、傳遞、處理等功能。智能卡是大規模集成電路、計算機技術和信息安全技術發展的產物。隨著智能卡技術的日趨成熟,智能卡的應用領域也更加廣泛,目前已在社保、金融、通信、交通、教育、安全證件、醫療健康等多個領域得到規模化的發展與應用,極大地提高了人們工作與生活的便利程度。

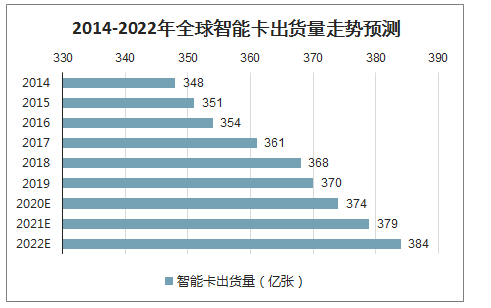

由于其拓展性、便捷性、安全性等優勢,智能卡市場需求潛力巨大,下游應用空間廣闊。2018年全球智能卡出貨量達368億張,較2017年上漲2%。預計到2022年全球智能卡出貨量將達到384億張。

2014-2022年全球智能卡出貨量走勢預測

數據來源:公開資料整理

從市場區域分布來看,亞太地區和北美地區分列智能卡出貨量第一、第二位,2018年兩地區智能卡出貨量合計占全球的68.4%。近三年來,亞太地區出卡量占比穩步提高,主要原因是以中國、印度、印尼為代表的新興市場業務規模逐年增長。預計未來亞太地區將成為全球智能卡市場的主要增長引擎,中國、印度和印尼等人口眾多的發展中國家對于智能卡市場的整體健康發展至關重要。

2016-2018年全球智能卡市場區域分布對比

數據來源:公開資料整理

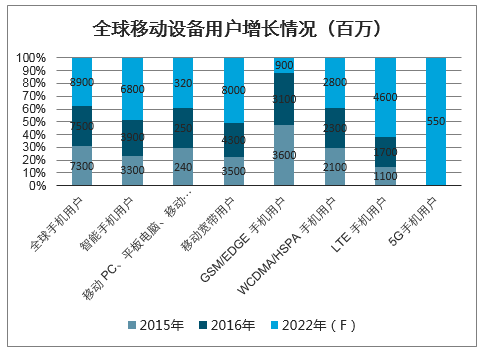

全球通信智能卡市場驅動力主要有LTE網絡遷移、手機用戶的不斷增長和技術變革引起的新的市場需求。

LTE網絡遷移指移動通信設備由2G向3G/4G的轉換,由于LTE能夠帶來更快的網絡速度、更好的用戶體驗和更強的用戶黏性,電信運營商積極部署和推廣LTE。2014年全球4G滲透率僅為6.2%,到2019年將達到26.1%。4G用戶數增長和4G滲透率的提升將促進通信智能卡市場的增長。

2019年4G滲透率

數據來源:公開資料整理

5G技術較4G技術有著較大的提升,是未來市場的必然發展方向,將為通信智能卡帶來新的增長機遇。

預測,5G將連接新的終端設備,亞太將成為繼北美之后5G用戶增長速度第二快的地區,到2025年5G移動用戶數將達到5.5億。手機用戶的增長和網絡遷移將帶動通信智能卡銷量增長。

全球移動設備用戶增長情況(百萬)

數據來源:公開資料整理

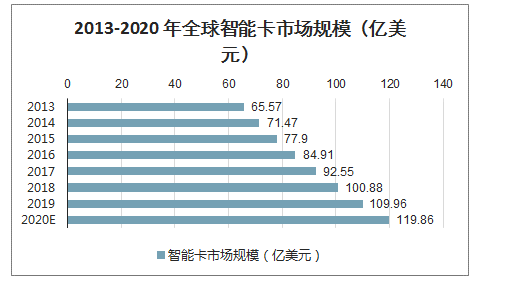

受益于智能卡在移動通信、金融支付、公共事業等領域應用的增加,2014年至2020年的全球智能卡市場規模年復合增長率將達到9%。2013年亞太地區是最大的市場貢獻者,占約50%的市場銷售額,未來將繼續保持主導地位,并成為增長最快的地區,預計2014年至2020年亞太地區市場年復合增長率將達到10.10%,超過全球的市場增長速度,其中中國、印度、日本、韓國是主要市場。

2013-2020年全球智能卡市場規模(億美元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國人工智能芯片行業發展現狀調查及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能卡行業市場全景分析及投資戰略研判報告

《2026-2032年中國智能卡行業市場全景分析及投資戰略研判報告》共十章,包含中國城市一卡通發展現狀及市場增長潛力分析,智能卡主要企業經營分析,智能卡行業發展前景預測與投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢