一、濕電子化學(xué)品種類多,輔助功能強,技術(shù)差異大

濕電子化學(xué)品是指電子工業(yè)使用的專用化學(xué)品和化工材料,其主體成分純度大于99.99%,雜質(zhì)離子和微粒數(shù)符合嚴格要求的化學(xué)試劑。按用途分類,主要分為通用性超凈高純試劑與功能性材料,其中通用濕電子化學(xué)品是指在集成電路、液晶顯示器、太陽能電池、LED制造工藝中被大量使用的液體化學(xué)品,主要包括過氧化氫、氫氟酸、硫酸、磷酸、鹽酸、硝酸、氫氧化銨等;功能濕電子化學(xué)品是指通過復(fù)配手段達到特殊功能、滿足制造中特殊工藝需求的配方類或復(fù)配類化學(xué)品,主要包括顯影液、剝離液、清洗液、刻蝕液等。以上可以看出:電子化學(xué)品具有品種多、質(zhì)量要求高、用量小、對環(huán)境潔凈度要求苛刻、產(chǎn)品更新?lián)Q代快、資金投入量大、產(chǎn)品附加值較高等特點,這些特點隨著微細加工技術(shù)的發(fā)展越來愈明顯。

超凈高純試劑種類

超凈高純試劑種類 | ||

酸類 | 氫氟酸、硝酸、鹽酸、磷酸、硫酸、乙酸等 | |

堿類 | 氨水、氫氧化鈉、氫氧化鉀、四甲基氫氧化銨等 | |

有機溶劑類 | 醇類 | 甲醇、乙醇、異丙醇等 |

酮類 | 丙酮、丁酮、甲基異丁基酮等 | |

脂類 | 乙酸乙酯、乙酸丁酯、乙酸異戊酯等 | |

烴類 | 苯、二甲苯、環(huán)己烷等 | |

鹵代烴類 | 三氯乙烯、三氯乙烷、氯甲烷、四氯化碳等 | |

其他類 | 雙氧水等 | |

數(shù)據(jù)來源:公開資料整理

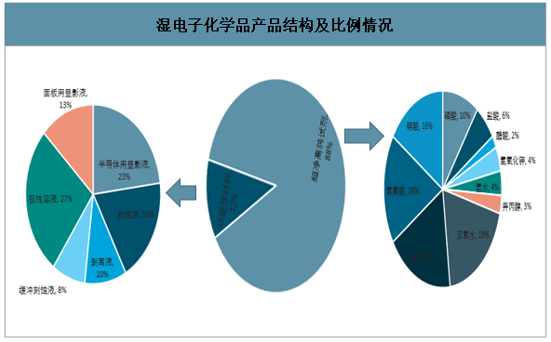

智研咨詢發(fā)布的《2020-2026年中國濕電子化學(xué)品行業(yè)市場需求潛力及未來前景規(guī)劃報告》數(shù)據(jù)顯示:從產(chǎn)品結(jié)構(gòu)來看,超凈高純試劑需求量占比達88%,功能性材料占比達12%。其中,超凈高純試劑中,占比較大的依次是,雙氧水19%、電子硫酸18%、氫氟酸18%、硝酸16%以及磷酸10%;功能性材料中,占比較大的依次是極性溶液27%、半導(dǎo)體用顯影液23%、半導(dǎo)體刻蝕液19%、面板用顯影液13%、半導(dǎo)體剝離液10%以及緩沖刻蝕液8%。

濕電子化學(xué)品產(chǎn)品結(jié)構(gòu)及比例情況

數(shù)據(jù)來源:公開資料整理

超凈高純化學(xué)試劑制約半導(dǎo)體等微電子微細加工技術(shù)發(fā)展的瓶頸。以半導(dǎo)體生產(chǎn)為例,大規(guī)模集成電路在其生產(chǎn)過程中有幾十道工序,工藝制造過程中的空氣、水、各種氣體、化學(xué)試劑、工作環(huán)境、電磁環(huán)境噪聲以及微振動、操作人員、使用的工具、器具等各種因素都可能帶來污染物,污染物數(shù)量超過一定限度時,就會使集成電路產(chǎn)品發(fā)生表面擦傷、圖形斷線、短路、針孔、剝離等現(xiàn)象。這會導(dǎo)致漏電、電特性異常等情況,輕者影響電路使用壽命,嚴重時可導(dǎo)致電路報廢。而這些污染物都需要相關(guān)的超凈高純試劑去除。集成電路集成度越高,對高純試劑顆粒控制的要求越嚴格。一般認為,產(chǎn)生集成電路斷絲、短路等物理性故障的雜質(zhì)分子大小為最小線寬的1/4,產(chǎn)生腐蝕或漏電等化學(xué)性故障的雜質(zhì)分子大小為最小線寬的1/10。因此隨著集成電路線寬尺寸減小,對專用化學(xué)品中的金屬雜質(zhì)、塵埃含量、塵埃粒徑等指標提出了更高的要求。超凈高純試劑正是隨著集成電路制造業(yè)對產(chǎn)品純度不斷提出嚴格要求,在通用試劑基礎(chǔ)上發(fā)展起來的純度最高的試劑。為衡量不同濕電子化學(xué)品的“超凈”和“高純”的程度1975年國際半導(dǎo)體設(shè)備和材料組織(SEMI)制定了國際統(tǒng)一的超凈高純試劑標準,以對應(yīng)不同線寬的集成電路應(yīng)用。目前國際上制備G1到G4級超凈高純試劑的技術(shù)都已經(jīng)趨于成熟,G5相對技術(shù)門檻較高。

SEMI等級標準及應(yīng)用領(lǐng)域

SEMI等級標準及應(yīng)用領(lǐng)域 | |||||

SEMI等級 | G1 | G2 | G3 | G4 | G5 |

檔次 | 低 | 中低 | 中高 | 高 | 較高 |

金屬雜質(zhì)/(μg/l) | ≤100 | ≤10 | ≤1 | ≤0.1 | ≤0.01 |

控制粒徑/μm | ≤1. | ≤0.5 | ≤0.5 | ≤0.2 | 需雙方協(xié)定 |

顆粒個數(shù)/(個/mL) | ≤25 | ≤25 | ≤5 | 需雙方協(xié)定 | 需雙方協(xié)定 |

IC線寬范圍/μm | >1.2 | 0.8-1.2 | 0.2-0.6 | 0.09-0.2 | <0.09 |

主要應(yīng)用 | 光伏太陽能電池 | 分立器件 | 平板顯示、LED領(lǐng)域 | 集成電路 | |

數(shù)據(jù)來源:公開資料整理

包裝是重要的一環(huán)。濕電子化學(xué)品在運輸過程中極易受污染,所以超凈高純試劑的包裝及供應(yīng)方式是超凈高純試劑使用的重要一環(huán)。特別是顆粒控制的相關(guān)技術(shù),它貫穿于超凈高純試劑生產(chǎn)、運輸?shù)氖冀K,包括了環(huán)境控制、工藝控制、成品包裝控制等各個環(huán)節(jié)。

二、三大應(yīng)用領(lǐng)域齊發(fā)力,濕電子化學(xué)品需求持續(xù)增長

1、半導(dǎo)體:大尺寸晶圓廠投產(chǎn)拉動濕電子化學(xué)品需求

2020年國內(nèi)半導(dǎo)體用濕電子化學(xué)品需求量45萬噸

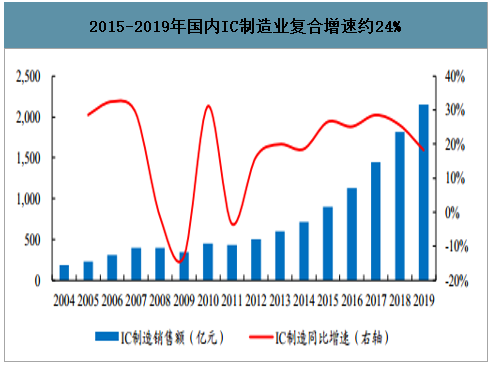

近兩年中國大陸晶圓廠進入投產(chǎn)高峰期。隨著我國經(jīng)濟結(jié)構(gòu)調(diào)整,新興產(chǎn)業(yè),計算機、消費電子、通信等產(chǎn)業(yè)規(guī)模將持續(xù)增長,大大拉動了對上游集成電路需求,同時,國家信息安全戰(zhàn)略層面不斷加大對集成電路產(chǎn)業(yè)的政策支持力度,我國半導(dǎo)體市場持續(xù)快速增長。2017年以來,中國大陸晶圓廠進入投產(chǎn)高峰期,2019年國內(nèi)IC制造業(yè)產(chǎn)值突破2,000億元,近五年復(fù)合增速達24.28%。2018年國內(nèi)12英寸、8英寸、6英寸晶圓平均產(chǎn)能分別為80.4萬片/月、86.4萬片/月、73.8萬片/月,隨著多座半導(dǎo)體十二英寸廠投產(chǎn),2019年國內(nèi)12英寸晶圓平均產(chǎn)能將達到127.5萬片/月,2020年國內(nèi)12英寸晶圓平均產(chǎn)能將達到150萬片/月。

2015-2019年國內(nèi)IC制造業(yè)復(fù)合增速約24%

數(shù)據(jù)來源:公開資料整理

2019-2020年中國大陸多個大尺寸晶圓廠投產(chǎn)

2019-2020年中國大陸多個大尺寸晶圓廠投產(chǎn) | ||||

晶圓尺寸 | 公司 | 工藝 | 新增設(shè)計產(chǎn)能(千片/月) | 投產(chǎn)/量產(chǎn)時間 |

12英寸 | 合肥長鑫 | 19nmDRAM | 125 | 2019年2月量產(chǎn) |

三星電子 | 20-10nmNAND | 100 | 2019年底投產(chǎn) | |

長江存儲 | NANDFlash | 100 | 2020年6月量產(chǎn) | |

紫光集團 | DRAMNAND | 100 | 2019年2月量產(chǎn) | |

廈門士蘭 | 90nm特色工藝 | 80 | 2018年10月開工 | |

SK海力士 | 45-25nmDRAM | 50 | 2019年4月量產(chǎn) | |

華虹宏力 | 90-65nm特色工藝 | 40 | 2020年投產(chǎn) | |

中芯國際 | 14-10nm研發(fā) | 35 | 2020年投產(chǎn) | |

廣州粵芯 | CMOS | 30 | 2019年投產(chǎn) | |

中電海康 | MRAM | 30 | 在建 | |

時代芯存 | 箱變儲存器 | 10 | 在建 | |

8英寸 | 中芯國際 | - | - | 2020年投產(chǎn) |

海辰半導(dǎo)體 | CIS | 85 | 2018年9月開工建設(shè) | |

塞萊克斯 | - | - | 2020年投產(chǎn) | |

德科碼 | - | 40 | 2019年投產(chǎn) | |

江蘇中璟 | - | - | 2019年投產(chǎn) | |

數(shù)據(jù)來源:公開資料整理

12英寸晶圓加工主導(dǎo)半導(dǎo)體用濕電子化學(xué)品需求。12英寸晶圓面積是8英寸晶圓的兩倍,但其制造過程中使用的濕電子化學(xué)品達239.82噸/萬片,是8寸晶圓消耗量的4.6倍,6寸晶圓消耗量的7.9倍,我們測算2018年我國6英寸及以上晶圓生產(chǎn)中消耗各類濕電子化學(xué)品總量約為28.27萬噸,其中12英寸的半導(dǎo)體晶圓生產(chǎn)線消耗濕電子化學(xué)品20.98萬噸,約占總消耗量的74.22%。如果再加上6英寸以下半導(dǎo)體晶圓生產(chǎn)線所消耗的濕電子化學(xué)品,以及半導(dǎo)體晶圓加工前的硅片加工用濕電子化學(xué)品,我們預(yù)計2018年我國半導(dǎo)體生產(chǎn)所需濕電子化學(xué)品超過30萬噸。

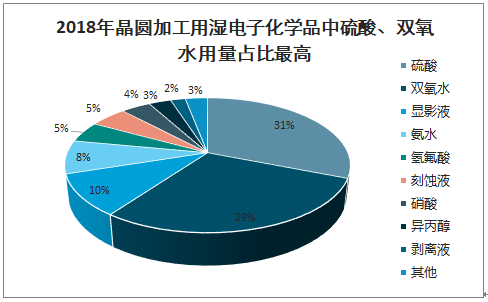

硫酸、雙氧水是半導(dǎo)體晶圓加工中需求量最大的兩個品種。從具體產(chǎn)品種類看,2018年我國晶圓加工用硫酸、雙氧水、氨水、氫氟酸、硝酸的消耗量分別為8.88萬噸、8.11萬噸、2.29萬噸、1.56萬噸、1.10萬噸,用量最大的硫酸、雙氧水主要用于前道工序的清洗;功能濕電子化學(xué)品中,顯影液、蝕刻液、剝離液的用量分別為2.91萬噸、1.52萬噸、0.47萬噸,顯影液主要為四甲基氫氧化銨顯影液。

2018年晶圓加工用濕電子化學(xué)品中硫酸、雙氧水用量占比最高

數(shù)據(jù)來源:公開資料整理

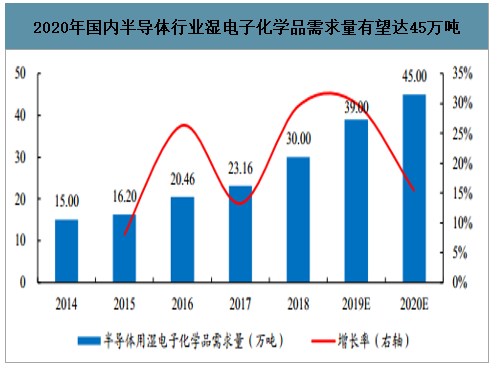

2020年國內(nèi)半導(dǎo)體行業(yè)濕電子化學(xué)品需求量有望達45萬噸。半導(dǎo)體產(chǎn)業(yè)規(guī)模在國內(nèi)繼續(xù)保持快速增長,對濕電子化學(xué)品的需求也將保持較高景氣。2018-2020年我國新增11條12英寸晶圓生產(chǎn)線和5條8英寸晶圓生產(chǎn)線,2020年國內(nèi)12英寸晶圓產(chǎn)能將達到150萬片/月,較2018年提升近70萬片/月,按照80%的產(chǎn)能利用率,我們測算新增12英寸晶圓產(chǎn)量會帶來濕化學(xué)品需求增量16.02萬噸,再加上其他尺寸晶圓擴產(chǎn)以及硅片加工的需求,我們預(yù)計2020年半導(dǎo)體行業(yè)對濕電子化學(xué)品的需求量約為45萬噸,并且未來三年將保持15%以上的增速。

2020年國內(nèi)半導(dǎo)體行業(yè)濕電子化學(xué)品需求量有望達45萬噸

數(shù)據(jù)來源:公開資料整理

制程節(jié)點的突破將對濕電子化學(xué)品等級提出更高要求。光刻工藝一直是現(xiàn)代集成電路領(lǐng)域最大的難題,在1965年摩爾定律提出后,半導(dǎo)體產(chǎn)業(yè)一直以18個月為周期升級半導(dǎo)體工藝,節(jié)點制程從1000nm演變到了如今的7nm,2019年三星發(fā)布了新一代3nmGAA(閘極全環(huán)),臺積電宣布正式啟動2nm工藝的研發(fā)。因此晶圓代工廠在選擇濕電子化學(xué)品時,會對其純度提出更高要求。目前,8英寸晶圓生產(chǎn)使用的是G3、G4等級濕電子化學(xué)品,12英寸晶圓由于加工方式的改變,對濕電子化學(xué)用量大幅增加,并對濕電子化學(xué)品的等級提出更高的要求,普遍需要G4-G5等級。隨著集成電路制程節(jié)點的突破,G4、G5高等級濕電子化學(xué)品需求占比將逐漸升高。而國內(nèi)濕電子化學(xué)品達到國際標準且具有一定生產(chǎn)量的30多家企業(yè)中,技術(shù)水平多集中在G3以下(國產(chǎn)化率80%),G3及以上的濕電子化學(xué)品國產(chǎn)化率僅約為10%。

2、平板顯示:大陸面板產(chǎn)業(yè)崛起帶動濕電子化學(xué)品需求增長

2020年國內(nèi)平板顯示用濕電子化學(xué)品需求量69萬噸

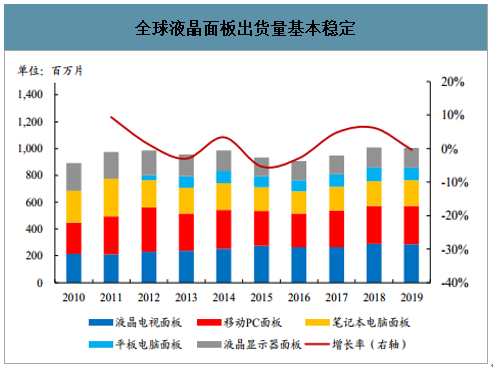

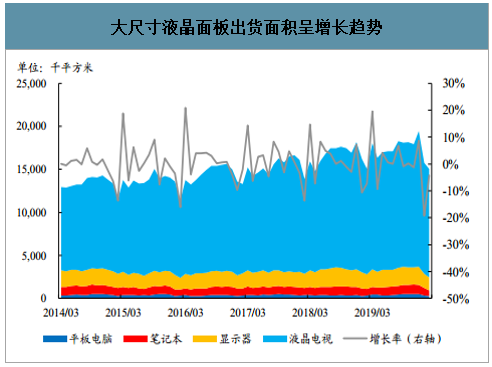

面板行業(yè)兩大趨勢:全球產(chǎn)能向中國大陸轉(zhuǎn)移,小尺寸OLED滲透率快速提升。2015-2019年全球LCD面板出貨量整體保持平穩(wěn),2019年出貨量為1.44億片,同比略微下降0.43%;但大尺寸LCD面板出貨面積仍穩(wěn)步增長,2019年同比增長5.21%。全球面板產(chǎn)業(yè)呈現(xiàn)向中國大陸轉(zhuǎn)移的趨勢,2016年中國大陸面板廠商出貨量首次超越中國臺灣地區(qū)的出貨量,位居全球第二,2017年底國內(nèi)面板產(chǎn)能首次超過韓國位居全球第一,2019年國內(nèi)面板在全球市場的占有率超40%。到2023年中國大陸的面板出貨量占全球的出貨量比例將進一步提升,將占全球總產(chǎn)能的55%。相較于LCD面板,OLED作為一種新型顯示面板,具備厚度小、可彎曲、色彩對比度高等優(yōu)點,在智能手機等小尺寸應(yīng)用領(lǐng)域?qū)崿F(xiàn)滲透率的快速提升。2018年全球OLED智能手機銷量3.70億部,滲透率達到26.3%。由于柔性AMOLED工藝的成熟、成本將接近LCD,OLED在智能手機市場將逐漸取代LCD成為共識,CINNOResearch預(yù)計OLED手機滲透率在2024年將達到69.1%。

全球液晶面板出貨量基本穩(wěn)定

數(shù)據(jù)來源:公開資料整理

大尺寸液晶面板出貨面積呈增長趨勢

數(shù)據(jù)來源:公開資料整理

中國大陸LCD面板市占率逐步提升

數(shù)據(jù)來源:公開資料整理

全球智能手機OLED面板滲透率不斷提升

數(shù)據(jù)來源:公開資料整理

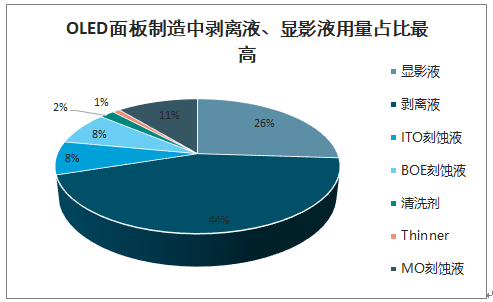

中國大陸面板產(chǎn)業(yè)崛起,推動國內(nèi)濕電子化學(xué)品需求增長提速。截至2018年底,中國大陸已經(jīng)建成投產(chǎn)的LCD、OLED面板生產(chǎn)線產(chǎn)能分別為1.13億平米、201.80萬平米。由于OLED面板對潔凈度的更高要求以及蝕刻工藝的差別,同等面積OLED面板制造所需要的濕電子化學(xué)品用量比LCD更多。單位面積OLED消耗的濕電子化學(xué)品量約是LCD面板的7倍。隨著多個高世代及OLED面板陸續(xù)產(chǎn)線,國內(nèi)平板顯示用濕電子化學(xué)品的需求不斷增加。2018年我國LCD面板、OLED面板用濕電子化學(xué)品的消耗量分別為29.68萬噸、4.40萬噸,同比增長13.95%、119.61%。從具體產(chǎn)品種類看,剝離液和Al蝕刻液是LCD面板制造中用量最大的兩個品種,2018年國內(nèi)消耗量分別為9.28萬噸和4.86萬噸,而Cu電極工藝的發(fā)展有望帶來Cu蝕刻液的用量大幅增長;OLED面板制造中,剝離液和顯影液的用量占比最高,2018年國內(nèi)消耗量分別為1.93萬噸、1.16萬噸。

LCD面板制造中剝離液、Al蝕刻液用量占比最高

數(shù)據(jù)來源:公開資料整理

OLED面板制造中剝離液、顯影液用量占比最高

數(shù)據(jù)來源:公開資料整理

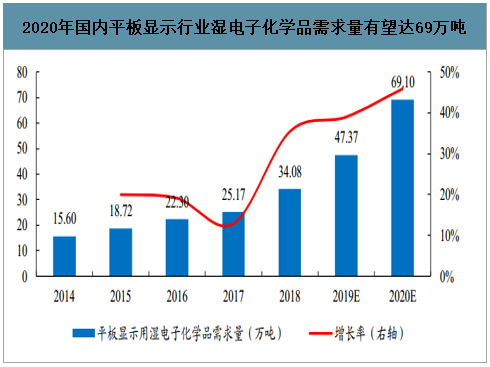

2020年國內(nèi)平板顯示行業(yè)濕電子化學(xué)品需求量有望達69萬噸。京東方、華星光電、中電熊貓等多條高世代面板產(chǎn)線建成投產(chǎn),將進一步增加濕電子化學(xué)品的配套需求。2020年中國大陸LCD面板、OLED面板產(chǎn)能分別達1.69億平米、1509萬平米。按照80%的產(chǎn)能利用率,我們測算2020年LCD、OLED面板制造對濕電子化學(xué)品的需求量分別達42萬噸、27萬噸,行業(yè)總需求為69萬噸,2014-2020年復(fù)合增長率為28.15%,我們預(yù)計未來三年將保持25%以上的增速。隨著平板顯示向高世代發(fā)展趨勢的加快,對產(chǎn)品的良品率、穩(wěn)定性、分辨率以及反應(yīng)時間會有越來越高的要求,相應(yīng)對高世代線用濕電子化學(xué)品提出越來越高的要求。

2020年國內(nèi)平板顯示行業(yè)濕電子化學(xué)品需求量有望達69萬噸

數(shù)據(jù)來源:公開資料整理

3、太陽能電池:光伏平價上網(wǎng)打開濕電子化學(xué)品長期空間

2020年國內(nèi)太陽能電池用濕電子化學(xué)品需求量41萬噸

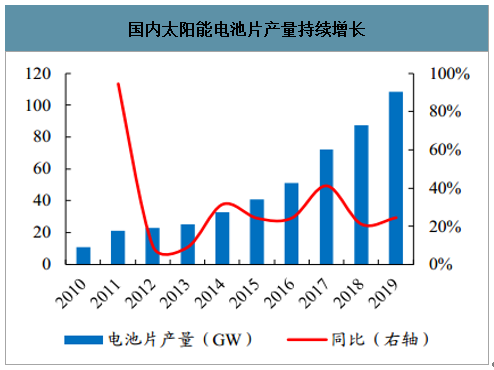

我國太陽能電池片產(chǎn)量持續(xù)增長。光伏太陽能作為資源潛力大,環(huán)境污染低,可永續(xù)利用,且使用安全的可再生能源,其開發(fā)利用受到世界各國高度重視。我國光伏產(chǎn)業(yè)在2013-2018年迅速崛起,已經(jīng)牢牢占據(jù)光伏產(chǎn)業(yè)鏈各環(huán)節(jié)高點龍。2018年“531政策”以來,國內(nèi)光伏產(chǎn)業(yè)迎來發(fā)展陣痛,新增裝機量下滑、產(chǎn)業(yè)鏈價格劇烈下跌。但受益于海外需求大漲,國內(nèi)電池片生產(chǎn)端仍在持續(xù)增長。2019年國內(nèi)電池片產(chǎn)量為108.6GW,同比上升24.54%,全球市場占比達83%。替代傳統(tǒng)能源、光伏產(chǎn)品降本是國內(nèi)外光伏產(chǎn)業(yè)維持增長的驅(qū)動力。2025年國內(nèi)新增裝機量樂觀預(yù)期可達80GW、全球新增裝機量樂觀預(yù)期可達200GW。從產(chǎn)品類型看,多晶硅電池片價格快速下滑,企業(yè)盈利困難,高效單晶市占率有望呈現(xiàn)不斷提升的趨勢。

全球光伏裝機持續(xù)增長

數(shù)據(jù)來源:公開資料整理

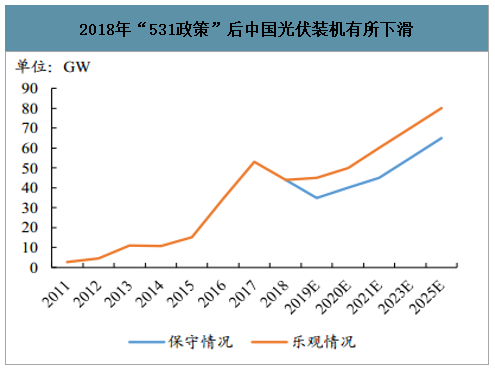

2018年“531政策”后中國光伏裝機有所下滑

數(shù)據(jù)來源:公開資料整理

國內(nèi)太陽能電池片產(chǎn)量持續(xù)增長

數(shù)據(jù)來源:公開資料整理

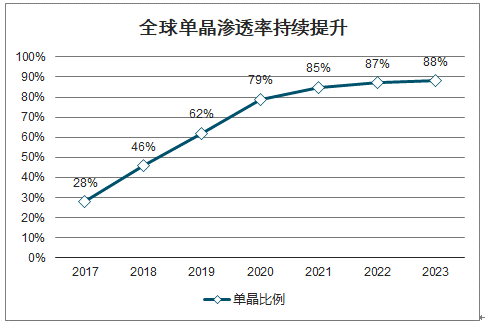

全球單晶滲透率持續(xù)提升

數(shù)據(jù)來源:公開資料整理

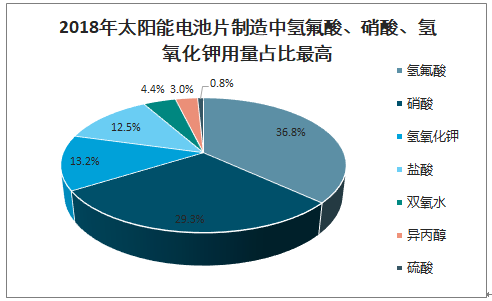

氫氟酸、硝酸、氫氧化鉀是太陽能電池片制造中用量最多的品種。單多晶硅電池片用濕電子化學(xué)品的單位消耗量整體接近。從細分種類看,由于制絨及清洗工藝不同(單晶硅電池片加工為堿制絨、多晶硅電池片加工為酸制絨),單晶硅電池片對氫氧化鉀的用量較大,而多晶硅電池片對氫氟酸、硝酸的用量較大。2018年國內(nèi)太陽能電池用氫氟酸、硝酸、氫氧化鉀的消耗量分別為10.38萬噸、8.24萬噸、3.71萬噸,我們預(yù)計,隨著單晶市占率的提升,未來氫氧化鉀的用量及占比將進一步增加。

2018年太陽能電池片制造中氫氟酸、硝酸、氫氧化鉀用量占比最高

數(shù)據(jù)來源:公開資料整理

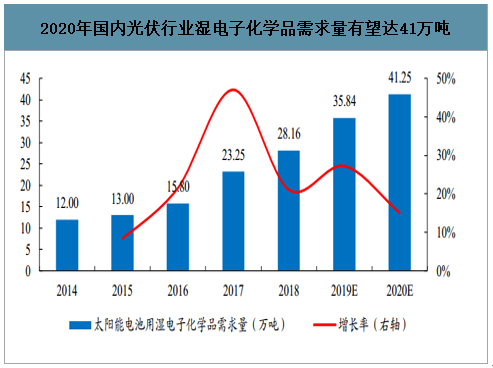

2020年國內(nèi)光伏行業(yè)濕電子化學(xué)品需求量有望達41萬噸。太陽能電池片生產(chǎn)對濕電子化學(xué)品等級的要求較低,只需達到G1等級。隨著前幾年國內(nèi)太陽能電池生產(chǎn)制造業(yè)的大規(guī)模擴產(chǎn),濕電子化學(xué)品需求量也快速增長,國內(nèi)眾多濕電子化學(xué)品生產(chǎn)企業(yè)實現(xiàn)產(chǎn)業(yè)鏈配套,目前該領(lǐng)域的內(nèi)資企業(yè)占有99%以上的份額。

2020年以來,通威、隆基等電池片大廠均公布擴產(chǎn)計劃,2020年新增電池片產(chǎn)能規(guī)劃超40GW。綜合考慮新項目投產(chǎn)、落后產(chǎn)能淘汰、多晶產(chǎn)能利用率走低等因素,我們預(yù)計2020年國內(nèi)太陽能電池片總產(chǎn)量達125GW,按照3.3噸/MV的單位消耗量,對應(yīng)濕電子化學(xué)品需求量為41.25萬噸,我們預(yù)計未來三年將保持10%左右的增速。

2020年國內(nèi)光伏行業(yè)濕電子化學(xué)品需求量有望達41萬噸

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國濕電子化學(xué)品行業(yè)市場現(xiàn)狀調(diào)查及投資前景研判報告

《2026-2032年中國濕電子化學(xué)品行業(yè)市場現(xiàn)狀調(diào)查及投資前景研判報告》共十章,包含濕電子化學(xué)品行業(yè)投資項目案例分析,濕電子化學(xué)品行業(yè)投資潛力分析,2026-2032年中國濕電子化學(xué)品行業(yè)投資分析及前景預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢