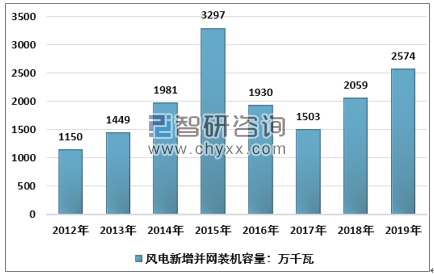

在搶裝驅動之下,2019 年國內新增風電并網裝機規(guī)模較快增長,同時海外需求向好,給國內風電制造環(huán)節(jié)創(chuàng)造了較好的環(huán)境,但整機和零部件的業(yè)績表現呈現分化。對于零部件,行業(yè)終端需求景氣向上導致零部件供需格局的改善,2019 年葉片、鑄件等環(huán)節(jié)均一定程度供需偏緊,推動盈利水平的提升;而對于整機,前期低價訂單的交付疊加相對高價的零部件采購導致毛利率明顯下滑,并沒有享受到行業(yè)需求向上所帶來的紅利。

2012-2019年國內新增風電并網裝機容量

資料來源:國家能源局、智研咨詢整理

2012-2019年國內累計風電并網裝機容量

資料來源:國家能源局、智研咨詢整理

對于運營商,2019 年業(yè)績表現平穩(wěn),補貼拖欠以及應收賬款規(guī)模持續(xù)較快增長的問題并未緩解。短期來看,這一問題并未影響到運營商加大投資迎接 2020 年的陸上風電搶裝以及加快建設補貼強度更大的海上風電項目。

一、塔筒

智研咨詢發(fā)布的《2020-2026年中國風電機組行業(yè)市場現狀調研及投資機會預測報告》指出:2019 年,風電設備行業(yè)四家主要塔筒上市企業(yè)均實現業(yè)績較大幅度增長,核心原因是在供需格局向好的情況下,塔筒的銷售價格明顯上漲,導致單噸毛利明顯提升,同時出貨量大幅增長。

四家塔筒上市公司塔筒業(yè)務情況

年份 | 大金重工 | 泰勝風能 | 天能重工 | 天順風能 | 大金重工 |

2018年 | 銷量(萬噸) | 13.49 | 14.47 | 17.57 | 38.01 |

單噸收入(元) | 7109 | 7678 | 7376 | 8043 | |

單噸成本(元) | 5908 | 6310 | 6095 | 6306 | |

單噸毛利(元) | 1201 | 1368 | 1281 | 1737 | |

2019年 | 銷量(萬噸) | 20.46 | 20.58 | 28.62 | 50.66 |

單噸收入(元) | 8138 | 8202 | 7855 | 8966 | |

單噸成本(元) | 6611 | 6647 | 6160 | 7247 | |

單噸毛利(元) | 1527 | 1555 | 1695 | 1719 |

資料來源:公司公告、智研咨詢整理

對于塔筒供需格局改善,應從兩個層面來看:

一方面,2019年上市塔筒企業(yè)出口規(guī)模大幅增長,天順、泰勝、大金合計的2019年塔筒出口規(guī)模達36.1億元,同比增長約54%,估計對應的出口量約40萬噸,消耗了大量國內塔筒產能。實際上,近年國內塔筒企業(yè)出口規(guī)模持續(xù)上升,反映的是國內塔筒制造的競爭優(yōu)勢;與歐美塔筒企業(yè)相比,國內塔筒企業(yè)在主要生產要素方面具有競爭優(yōu)勢,包括更低的人力成本以及更低的原材料價格,推動以天順為代表的國內塔筒企業(yè)基于成本優(yōu)勢在海外市場擴大份額。

另一方面,2019年國內風電裝機較快增長,可能同時還伴隨中東部地區(qū)塔筒高度增加導致的單位需求量提升,國內市場塔筒需求也增長較快。

從 2015 年(國內風電裝機歷史高點)到 2019 年,雖然期間國內風電裝機規(guī)模波動較大,四家塔筒上市公司塔筒業(yè)務合計的收入規(guī)模卻持續(xù)增長,2019 年合計收入規(guī)模達 101.4 億元,約 2015 年的2 倍,復合增速達到 18%,顯示出較好的成長性。

國內風電塔筒生產企業(yè)較多,除了上述四家上市的民營專業(yè)化塔筒生產企業(yè)以外,還有粵水電、中船澄西(中國船舶旗下)、中國水利水電四局(中國電建旗下)、中車同力鋼構、華電重工、江蘇神山風電等眾多企業(yè),其中以國有企業(yè)為主。由于具有規(guī)模劣勢,且上述多數國企并非以風電設備制造作為核心主業(yè),根據披露信息,2019年盈利情況普遍不佳。

粵水電:2019年其裝備制造業(yè)務(以風電塔筒為主)營收5.18億元,同比增長69.2%,營業(yè)成本5.32億元,同比增長69.4%;截至2019年底,公司裝備制造業(yè)務在手訂單約15億元。

中船澄西:2019年交付風塔349套,同比增長34.7%;承接訂單383套,同比減少25%,訂單金額9.62億元,同比減少6%。2019年中國船舶機電設備業(yè)務毛利率同比下降10.04個百分點,主要受風塔業(yè)務影響。

江蘇神山風電:截至2019年底資產總額6.1億元,凈資產1.99億元;2019年營收2.95億元(同比下降約18%),毛利率約12.2%,凈利潤216萬元。

近年,在平價驅動之下,國內風電呈現出明顯的大容量、長葉片、高塔筒趨勢,對塔筒企業(yè)的技術實力、供應能力等提出了更高的要求,以四家民營塔筒上市公司為代表的頭部企業(yè)具有更大的規(guī)模、更好的盈利水平,也具有更強的擴張能力,國內塔筒行業(yè)集中度正處于提升過程。

展望2020年,國內主要塔筒上市企業(yè)將面臨風電行業(yè)需求較快增長和市占份額提升的雙擊,供需格局進一步向好,且主要原材料中厚板價格下行,為塔筒企業(yè)盈利水平提升創(chuàng)造了有利條件。在搶占海外、國內市占份額的背景下,國內塔筒頭部企業(yè)仍具備較大的成長空間。

二、鑄件

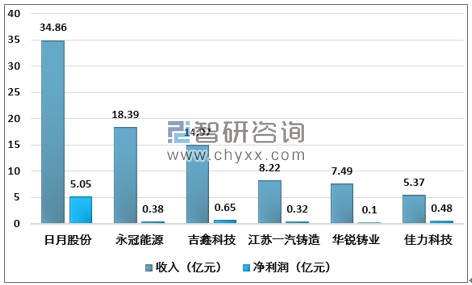

2019 年,受益于行業(yè)需求的較快增長,國內主要風電鑄件企業(yè)出貨量呈現明顯增長,也推升了相關企業(yè)的產能利用率和毛利率水平。整體看,主要企業(yè)盈利情況較 2018 年明顯提升,但凈利率水平依然較低,日月股份依然處于一枝獨秀的狀況。

主要風電鑄件企業(yè) 2019 年收入盈利情況

資料來源:公司財報、智研咨詢整理

就風電鑄件而言,2019年日月股份收入規(guī)模大幅增長,大概是吉鑫、永冠和佳力科技之和,相對主要競爭對手的優(yōu)勢更為明顯;永冠能源2019年風電鑄件收入規(guī)模同樣大幅增長,在行業(yè)旺盛需求之下其鑄件總出貨規(guī)模以及風電鑄件的出貨占比都有明顯提升。在已上市風電鑄件企業(yè)中,2019年日月股份風電鑄件出貨量約25.5萬噸,吉鑫和永冠的出貨量在10萬噸上下,其他規(guī)模更小。

從擴產的角度,由于鑄件企業(yè)普遍盈利能力偏弱,且擴產受環(huán)保等因素影響,目前根據公開信息,主要擴產的企業(yè)包括日月和龍馬重工。繼年產18萬噸(一期10萬噸)海上裝備關鍵鑄件項目投產后,日月啟動了二期8萬噸的產能建設;龍馬則依然在推進陽江20萬噸海上風電鑄件等項目。兩家公司大兆瓦優(yōu)質產能的擴張將導致行業(yè)集中度的進一步提升。

展望 2020 年,估計需求端將進一步大幅增長,而供給端,主要風電鑄件企業(yè) 2019 年產能利用率已處于較高位置,新增供給有限,鑄件的供需格局有望進一步趨緊;與此同時,主要原材料生鐵和廢鋼價格處于下行趨勢,風電鑄件企業(yè)的盈利水平有望進一步向好,龍頭企業(yè)的出貨量可能主要取決于產能情況。

三、葉片

2019 年是葉片企業(yè)近三年業(yè)績表現最好的一年,頭部企業(yè)在出貨量大幅增長的同時,盈利水平回升,實現量利齊升。龍頭企業(yè)中材葉片 2019 年銷量規(guī)模創(chuàng)歷史新高,毛利率水平也創(chuàng)近四年高點,毛利率水平的提升主要因為葉片單瓦銷售價格有所上升。

整體看,2019 年風電需求較好,同時長葉片趨勢明顯,導致大型葉片供需偏緊。除了龍頭中材葉片以外,時代新材、TPI 中國等頭部企業(yè) 2019 年也有較好的表現。

2020Q1,時代新材風電葉片收入 4.62 億元,同比增長約 3 倍,毛利率 10.28%,同比增長約 1.48個百分點,量利齊升的趨勢還在延續(xù)。

中材科技葉片業(yè)務財務數據

資料來源:公司財報、智研咨詢整理

國內葉片市場參與主體較多,既包括中材科技、時代新材、中復連眾等國有控股大廠,也有LM、TPI等海外葉片巨頭在中國的工廠,也包括上海艾郎、天順葉片等民營專業(yè)化葉片企業(yè),以及以明陽為代表的部分主機廠也自主生產葉片。

在行業(yè)盈利水平回暖以及長葉片趨勢的推動之下,葉片產業(yè)呈現較明顯的擴產趨勢。整體看,葉片行業(yè)競爭較為激烈,產能的建設周期較短(上海艾郎海門一期項目從簽約到試生產僅用了8個月時間),以天順、時代新材為代表的葉片企業(yè)通過采用廠房租賃的輕資產模式,進一步縮短了產能建設周期。隨著產能的擴張以及搶裝的結束,葉片可能將從賣方市場逐步轉向買方市場。

2019 年以來部分葉片企業(yè)的擴產情況或擴產計劃

公司名稱 | 擴產事項 |

上海艾郎 | 海門一期投產,共16條生產線(約1000套);二期在建,擬投資30億元 |

中材科技 | 邯鄲工廠新增400套產能 |

時代新材 | 2019年新建設的江蘇射陽風電葉片基地和內蒙古鄂爾多斯葉片基地均已經有葉片下線,建成達產后,可新增1000套/年以上產能 |

天順葉片 | 啟東工廠投產,規(guī)劃產能450套/年;計劃建設濮陽基地,規(guī)劃產能600套/年 |

TPI中國 | 增加4條線,年產1000片 |

中復連眾 | 新增連云港5條風電葉片生產線 |

洛陽雙瑞 | 計劃新增烏蘭察布400套/年的產能,大豐600套/年的產能 |

龍馬集團 | 計劃新增山東惠民1000套/年的葉片產能 |

資料來源:智研咨詢整理

四、齒輪箱

風電齒輪箱具有市場集中度較高的特點,根據全球風能理事會(GWEC)發(fā)布的《全球風電齒輪箱供應鏈 2019》,目前全球風電齒輪箱的年產能大約為 75GW,排名前三的風電齒輪箱供應商(南高齒、采埃孚、Winergy)占到全球齒輪箱產能的四分之三左右。2019 年全球風電新增裝機約 60.4GW,參考 2018 年齒輪箱傳動風機占比 73%,風電齒輪箱整體供應相對充裕。

對于國內占主導地位的南高齒,2019 年風電齒輪箱業(yè)務收入規(guī)模 81.8 億元(創(chuàng)歷史新高),同比增長約 19%,主要增量來自中國市場;公司整體的毛利率 19.9%,同比增長 1.24 個百分點,毛利率水平小幅增長但仍處于歷史低位,一定程度反映了風電齒輪箱當前的供需形勢。

風電齒輪箱的主要市場是中國和美國,除了南高齒主要產能位于國內以外,采埃孚、Winergy 都在國內天津等地設置有生產基地,中美貿易戰(zhàn)的出現給國內齒輪箱出口帶來不確定性。2019 年南高齒出口美國的業(yè)務收入 20.4 億元,同比增長約 13%,營收占比約 21%;基于中美貿易戰(zhàn)等因素,公司加快了全球化的業(yè)務布局,2019 年底南高齒年產 2000 臺風電主齒輪箱生產基地建設項目在印度斯里城(Sri City)工業(yè)區(qū)舉行了開工奠基儀式。

五、海纜

2019 年,受益于海上風電的快速發(fā)展,高壓海底電纜的需求呈現較快增長,根據彭博新能源統(tǒng)計,2019 年國內海上風電新增裝機規(guī)模 2.7GW,同比增長 57%。受需求較快增長影響,2019 年海纜整體呈現供需偏緊,主要生產企業(yè)量利齊升,東方電纜、中天海纜 2019 年凈利潤分別達 4.52、4.72 億元,同比增長 163.7%、295%。

目前,海上風電海纜供應仍然維持著中天、東方、亨通、漢纜為主導的格局,考慮未來海上風電廣闊的前景,四家公司均在尋求新的海纜生產基地以擴大產能。東方電纜除了寧波募投項目以外(包括 2017 年定增以及 2020 年可轉債),據陽江當地報道,公司也在陽江尋求生產基地建設相關合作;中天科技方面,2019 年 11 月,中天科技首期投資 20 億元打造的汕尾海洋工程基地(陸豐)——南海海纜有限公司項目正式開工奠基;根據亨通披露信息,常熟海纜基地用地緊張,公司擬在南方尋求新的生產基地;漢纜橫島海纜基地正在擴建,計劃投資 15 億元,預期 2021 年投產。目前看,行業(yè)競爭格局相對穩(wěn)定,四家主要企業(yè)均謀求擴產,東方電纜擴產力度相對較大,預計這些擴產項目即便推進順利,也難在 2021 年前貢獻大的有效產能。

六、風電機組

金風科技、明陽智能、運達股份對應為 2019 年國內出貨量排名第一、第三、第四的風機企業(yè),在搶裝推動之下,2019 年國內風電新增裝機規(guī)模較快增長,疊加行業(yè)集中度的提升,三家公司的外銷規(guī)模均創(chuàng)歷史新高。

與零部件不同的是,2019 年主要風機企業(yè)雖然出貨量紛紛創(chuàng)新高,但風機業(yè)務毛利率呈現了下滑,金風科技風機業(yè)務毛利率跌至十年低點。

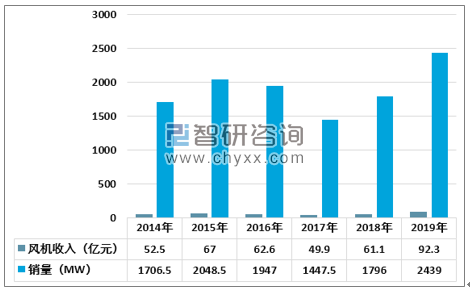

金風科技風機銷售數據

資料來源:公司財報、智研咨詢整理

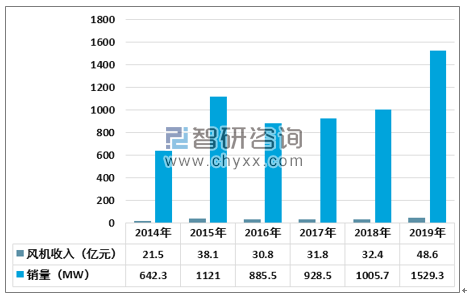

明陽智能風機銷售數據

資料來源:公司財報、智研咨詢整理

運達股份風機銷售數據

資料來源:公司財報、智研咨詢整理

風機企業(yè)盈利水平與零部件企業(yè)背離的主要原因是,零部件企業(yè)的訂單交付周期較短,終端需求的變化能夠較快反映到零部件的供需格局以及盈利水平上,而風機企業(yè)的訂單交付周期較長,根據以往經驗可能長達1.5-2年,行業(yè)需求的急劇變化可能對風機企業(yè)盈利水平造成重大影響。比如,風機企業(yè)在2017-2018年行業(yè)終端需求較弱的階段拿低價風機訂單,而在2019年行業(yè)需求旺盛的情況下采購相對高價的零部件,相對低價的訂單交付疊加相對高價的零部件采購對風機企業(yè)盈利水平形成了較大的沖擊。此外,風機環(huán)節(jié)技術加快迭代,大容量、長葉片機型出貨量占比的提升進一步加劇了部分零部件供應的緊張,推升風機企業(yè)成本。

展望2020年,目前主流風機企業(yè)在手訂單規(guī)模較大,2020年出貨量普遍較2019年將有明顯增長。估計風機企業(yè)在手訂單主要為2018-2019年新獲取訂單,由于頭部風機企業(yè)2019年下半年新接風機訂單相對較少,2020年仍將面臨訂單交付價格較低且零部件采購價格處于高位的局面,但整體毛利率水平或略好于2019年。由于2020年銷售規(guī)模的大幅增長,綜合費用率將進一步壓縮,推升風機企業(yè)整體盈利水平。

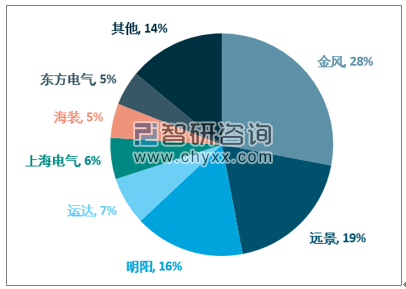

從競爭格局來看,根據第三方統(tǒng)計,2019年國內前十家風機企業(yè)合計份額約94%,前五家份額合計74%,均較2018年略有提升;但相對海外而言,國內風機集中度依然偏低。隨著國內陸上風電平價甚至低價時代來臨,整個風電行業(yè)將更加注重精耕細作,開發(fā)商將對風機性能及其所對應的度電成本愈加重視,頭部企業(yè)規(guī)模優(yōu)勢將更充分體現,不同風機技術路線(直驅、雙饋、半直驅等)反映到度電成本的差異將更受關注。估計2020年搶裝結束后國內風機集中度將加快提升,并同時伴隨盈利水平的提升。

2019 年國內風機行業(yè)重點企業(yè)市場份額情況

資料來源:智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業(yè)政策、產業(yè)鏈、成本、市場規(guī)模、競爭格局及發(fā)展趨勢:末端物流市場需求持續(xù)旺盛,派送場景不斷開發(fā),前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業(yè)貨運量、運價、重點企業(yè)運力分析:中國海洋貨運量穩(wěn)健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業(yè)相關政策匯總、產業(yè)鏈、供需現狀、競爭格局及未來發(fā)展趨勢分析:供需兩端均呈現高景氣態(tài)勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業(yè)政策、產業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展前景:智慧城市軌道交通市場規(guī)模達698.36億元,技術融合驅動行業(yè)快速發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業(yè)發(fā)展環(huán)境、產業(yè)鏈、市場規(guī)模、代表企業(yè)及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規(guī)模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業(yè)產業(yè)鏈、發(fā)展現狀、競爭格局、發(fā)展趨勢研判:行業(yè)市場規(guī)模持續(xù)上漲,全棧自主可控進程持續(xù)深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)