一、PTA行業產能分布預測

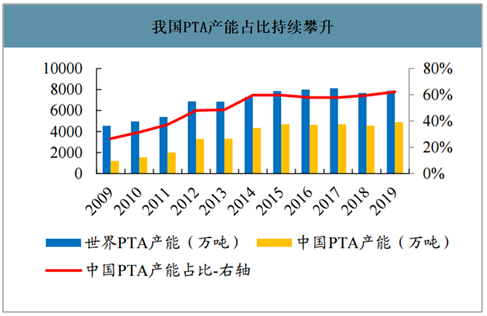

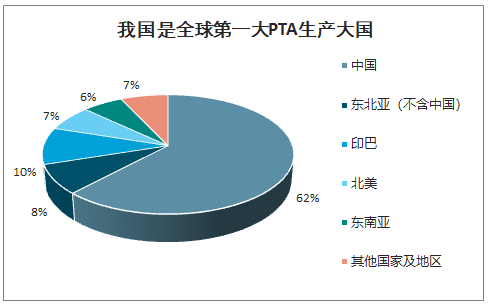

PTA是PX的下游產品,也是化纖行業的重要原料。2009-2019年,全球PTA產能穩步提升,從2009年的4549萬噸增長到2019年的7896萬噸,年均復合增速為5.6%。目前PTA產業主要聚集在亞洲地區,2019年亞洲PTA產能和中國PTA產能分別為6790萬噸和4898萬噸,分別占全球總產能的86%和62%。而在2009年我國PTA產能僅為1210萬噸,僅占全球的27%,經過十年的大幅擴張,我國PTA產能占比提升了35%,成為全球第一大PTA生產大國。在需求端,亞洲同樣是PTA的主要消費市場,2019年亞洲PTA消費量占比全球總消費量的80%。其中,我國是全球最大的PTA消費國,PTA消費占比高達55%,因此我國在全球PTA市場供需中占據主導地位。

我國PTA產能占比持續攀升

數據來源:公開資料整理

我國是全球第一大PTA生產大國

數據來源:公開資料整理

我國是全球第一大PTA消費大國

數據來源:公開資料整理

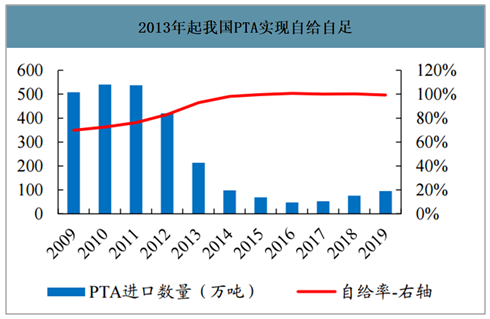

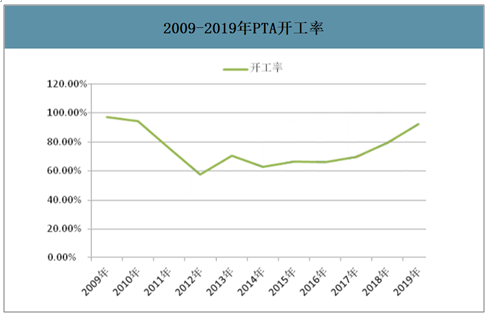

智研咨詢發布的《2020-2026年中國PTA行業市場競爭模式及未來趨勢預測報告》數據顯示:2009年至2019年我國PTA行業歷經三輪擴產高峰,目前已面臨供應過剩問題。自2000年以來,隨下游聚酯產業快速發展,我國PTA行業逐漸進入快速成長時期,產能逐年攀升,其中2012年產能大幅增長,同比增長64%。與此同時,我國PTA進口依賴度也隨之下降,自2013年起我國PTA基本不再依賴進口。在經歷了2014年第二輪產能大幅擴張以后,我國PTA行業開始出現供大于求的供需格局,2014年我國的PTA產能為4348萬噸,表觀消費量為2872萬噸,這也導致2014年的開工率僅為65%。此后我國PTA產能擴張速度有所放緩,2015年后落后產能加速出清,多套裝置關停,單套規模60萬噸以下的小裝置基本失去競爭力。自2019年起我國PTA行業迎來了第三輪擴產小高峰,截至2019年底我國PTA產能為4893萬噸,同比增長近7%,增大了我國PTA行業供應過剩的壓力。

2009-2019年我國PTA產能歷經三輪擴產高峰

數據來源:公開資料整理

2013年起我國PTA實現自給自足

數據來源:公開資料整理

2009-2019年PTA開工率

數據來源:公開資料整理

未來幾年我國PTA產能仍將保持大幅增長,或迎來新一輪的行業整合期。2020年我國PTA產能或將迎來爆發式增長,預計將有1270萬噸PTA產能集中釋放,民營企業仍然是擴產的主力軍。恒力石化第四條年產250萬噸PTA生產線已于2020年1月投產,此外,逸盛新材料一期300萬噸、新鳳鳴二期220萬噸PTA項目也有望在2020年陸續投產,屆時我國PTA所面臨的供應過剩壓力將進一步增大。近年來,我國投產的PTA裝置規模基本大于200萬噸,與新投產的上下游一體化大裝置相比,原有100萬噸左右的小規模裝置將逐漸喪失競爭力,在產能過剩的壓力下,部分落后的小裝置可能關停,我國PTA行業或將迎來新一輪的行業整合期。

未來我國擬建PTA產能超4000萬噸

公司簡稱 | 總產能(萬噸/年) | 所屬公司或參股公司 | 預計投產時間 |

恒力石化#4 | 250 | 恒力石化 | 已投產 |

恒力石化#5 | 250 | 恒力石化 | 2020Q4 |

逸盛寧波 | 300 | 恒逸石化、榮盛石化 | 2020年 |

福建百宏 | 250 | 百宏石化 | 2020年 |

獨山能源 | 220 | 新鳳鳴二期 | 2020Q4 |

2020年小計 | 1270 | ||

逸盛寧波 | 300 | 恒逸石化、榮盛石化 | 2021年 |

逸盛海南 | 220 | 恒逸石化、榮盛石化 | 2021年 |

中金石化 | 330 | 榮盛石化 | 2021年 |

虹港石化 | 250 | 盛虹石化 | 2020年 |

寧夏寶塔 | 120 | 寶塔石化集團 | 2021年 |

2021年小計 | 1220 | ||

儀征化纖 | 220 | 中國石化 | 2022年 |

桐昆股份一期+二期 | 500 | 桐昆股份 | 一期已開工建設 |

澄星實業+中石化 | 220 | 江陰澄星實業集團、中石化 | 2020年 |

藍山屯河 | 120 | 藍山屯河 | 2022年 |

寧波臺化 | 300 | 臺化 | 不確定 |

佳龍二期 | 200 | 佳龍集團 | 不確定 |

2021年后小計 | 1560 | ||

數據來源:公開資料整理

目前我國PTA行業集中度較高,龍頭企業繼續以低成本擴張,持續發揮規模優勢。榮盛石化、恒逸石化、恒力石化、桐昆股份的PTA產能位列全國前四位,這四大煉化企業的PTA產能占我國總產能的60%以上,我國PTA行業集中度較高。從未來投產計劃來看,產能繼續擴張的主力也以行業龍頭為主。首先,對于龍頭企業而言,由于已具備一定生產基礎,擴產投資的成本較低。如恒力石化第四條及第五條PTA生產線規模都為250萬噸,每條線投資金額約為30億元,逸盛新材料新增600萬噸PTA項目的總投資預計為67.31億元,而福建百宏250萬噸PTA裝置環評總投資卻高達57.2億元。其次,PTA核心成本競爭力在于設備和工藝,是典型的后發優勢行業,越晚投產規模越大的裝置成本越低。據過去十年,PTA邊際加工成本從1000元/噸大幅下降至500元/噸左右,主要是由于大容量技術帶來的規模經濟以及工藝技術的提升。以恒力石化第四條250萬噸PTA生產線為例,其采用了英威達P8技術,物耗和能耗均有所降低,預計噸加工成本節省約100元/噸,相比目前PTA最低噸成本還要降低20%左右。因此,在行業競爭愈加激烈的背景下,龍頭企業優勢愈發凸顯。

我國PTA行業集中度較高,CR4高達60%

序號 | 公司簡稱 | 產能(萬噸/年) |

1 | 恒逸石化+榮盛石化 | 1290 |

2 | 恒力石化 | 910 |

3 | 桐昆股份 | 370 |

4 | 福海創 | 300 |

5 | 漢邦石化 | 280 |

6 | 中國石化 | 264.5 |

7 | 三房巷 | 240 |

8 | 珠海BP | 235 |

9 | 新鳳鳴 | 220 |

10 | 東方盛虹 | 150 |

11 | 其他 | 779 |

數據來源:公開資料整理

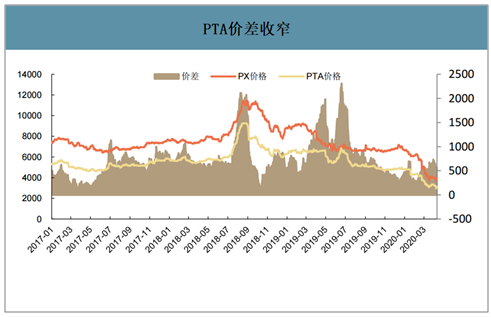

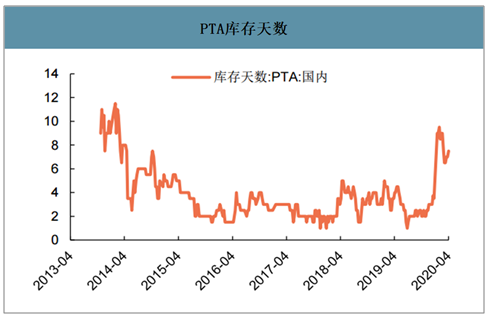

受上游價格波動,供給過剩,下游需求不足的影響,PTA供需過剩。PTA價差近期在550元/噸左右。裝置方面,部分裝置停工檢修,逸盛石化、金山石化、臺灣亞東均有檢修計劃;目前國內庫存天數為7.5天,處于較高位置2014年低谷時期PTA庫存最高點在11天左右,2018~2019年庫存天數通常在2~4天。國內紡織服裝服飾業產成品存貨同比提高5.9%。

PTA價差收窄

數據來源:公開資料整理

PTA庫存天數

數據來源:公開資料整理

二、PAT行業主要企業營收情況

1.恒力石化

恒力石化是世界500強恒力集團的核心上市子公司,于2016年借殼大橡塑成功登陸資本市場。公司2000萬噸/年煉化一體化項目于2018年12月順利投產,成為目前國家七大石化產業基地中最早建成的世界級石化產業項目,也是國內首家打通“原油-PX-PTA-聚酯”全產業鏈的行業龍頭;項目于2019年3月實現全流程打通、滿負荷運轉。

2019年公司營收同比增長67.78%

數據來源:公開資料整理

2.榮盛石化

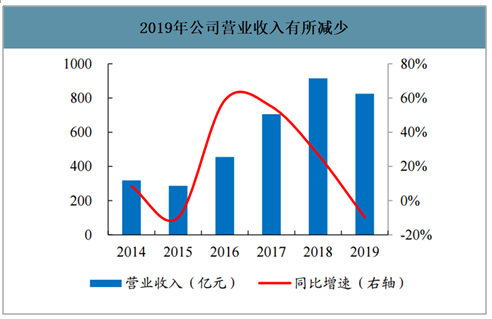

公司從滌綸化纖起家,20余年以來專注主業經營,自下而上地不斷延伸產業鏈,目前已發展成為具有“原油-燃料油、石腦油-PX-PTA-滌綸長絲”一體化完整產業鏈的行業龍頭。2015年,集團控股子公司浙石化4000萬噸/年煉化一體化項目正式立項,2017年浙石化注入上市公司,浙石化一期(2000萬噸/年煉化一體化)項目進入全面建設階段;2019年底,浙石化一期煉油、芳烴、乙烯及下游裝置全面投料試車,打通全流程,實現穩定運行并生產出合格產品,且在2019Q4首次貢獻了部分利潤。根據2019年公司年報,公司在2019年實現營業收入825億元,同比下降9.76%,主要是貿易收入略有減少所致,實現歸母凈利潤22.07億元,同比增長37.28%。

2019年公司營業收入有所減少

數據來源:公開資料整理

3.桐昆股份

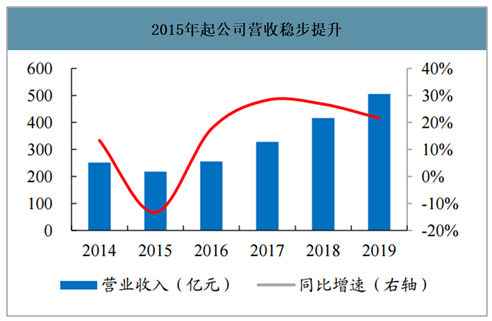

與恒力石化和榮盛石化不同,桐昆股份更專注于下游滌綸長絲業務板塊,公司產品基本覆蓋滌綸長絲產品的全系列。2017年上半年,公司通過收購桐昆控股持有的浙石化20%的股權,進軍煉化一體化領域,使公司的產業鏈延伸更進一步。浙石化項目投產之后,將穩定公司的原料供應,也將為公司貢獻豐厚的投資收益。根據公司2019年年報,公司實現營業收入505.82億元,同比增長21.59%,實現歸母凈利潤28.84億元,同比增長36.04%。公司作為滌綸長絲龍頭,未來將繼續穩步擴張滌綸長絲產能以穩固優勢,同時進軍上游煉化項目,有利于增強公司的抗風險能力和盈利能力。

2015年起公司營收穩步提升

數據來源:公開資料整理

4.恒逸石化

恒逸石化是浙江恒逸集團有限公司的核心上市子公司,目前公司已形成煉化一體化的產業格局。2019年11月,公司在文萊大摩拉島投建的“PMB石油化工項目”即文萊一期項目投料試車一次成功,實現全流程打通和全面投產。公司文萊一期項目具備800萬噸原油加工能力、以及150萬噸PX、50萬噸苯、553萬噸成品油的生產能力。文萊項目解決了公司原料供應瓶頸,推動公司經營業務從中下游產業“PTA-滌綸長絲”延伸至上游的煉油和PX環節。

2014-2018年公司營業收入保持穩步增長

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國精對苯二甲酸(PTA)行業市場競爭態勢及未來趨勢研判報告

《2023-2029年中國精對苯二甲酸(PTA)行業市場競爭態勢及未來趨勢研判報告》共十一章,包含中國精對苯二甲酸(PTA)行業重點企業布局案例研究,中國精對苯二甲酸(PTA)行業市場前景預測及發展趨勢預判,中國精對苯二甲酸(PTA)行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢