證券行業133家券商2020年一季度凈利潤同比下滑 12%。133 家券商實現營業收入 983 億元,同比下滑 3%,實現凈利潤 389 億元,同比下滑12%。從分部收入來看,證券承銷與保薦業務和利息凈收入增幅較大,同比分別增長 45%/87%,證券投資收益(含公允價值變動)下滑較多,同比下滑 43%。截至 2020 年一季度末,133 家券商總資產為 7.89 萬億元,凈資產為 2.09 萬億元,杠桿率 3.02x,同比小幅回升。受資管新規等影響,券商資管規模繼續下滑,截至 2020 年一季度末,受托管理資產規模 12.02 萬億元,同比下滑 15%。

證券行業總資產、凈資產及杠桿率

數據來源:公開資料整理

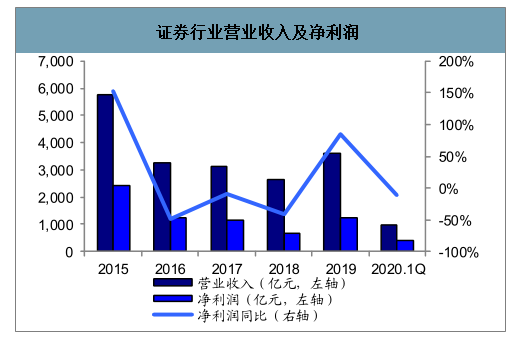

證券行業營業收入及凈利潤

數據來源:公開資料整理

2020年一季度33家上市券商實現營業收入912億元,同比下滑3%,實現凈利潤282億元,同比下滑22%。20年一季度平均ROE為1.73%,19 年一季度為2.57%。

上市券商2020年一季度凈利潤同比增速

數據來源:公開資料整理

2020 年一季度,經紀/投行/資管/利息/自營收入占比分別為 25%/8%/9%/11%/25%,2019 年一季度,經紀/投行/資管/利息/自營收入占比分別為 18%/7%/7%/9%/44%。一季度經紀占比上升 7pps,主要是由于市場交易量放量,股基交易額大幅增長 47%;自營占比顯著下滑,主要是由于市場行情波動加大,股權投資凈收益下滑明顯。

一、經紀業務

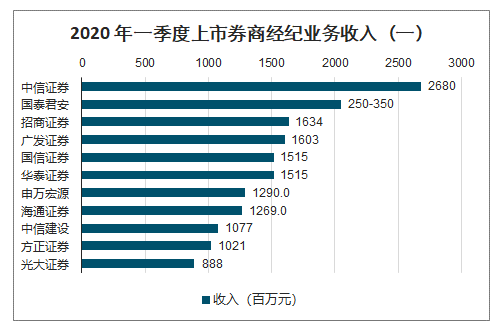

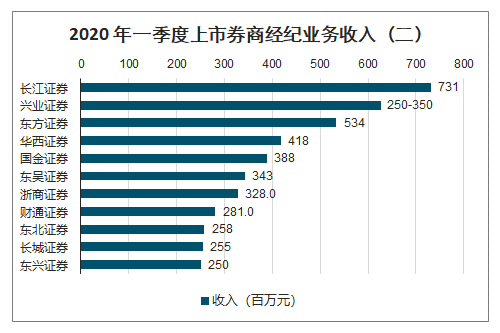

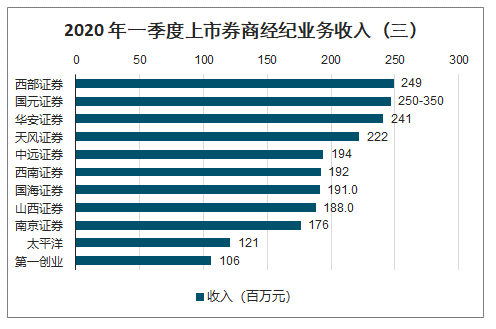

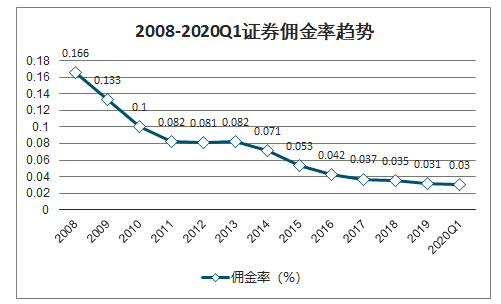

2020年一季度日均股基交易額9005億元,同比增加 47%,經紀業務收入同比增長36%。2020年一季度上市券商實現經紀收入232億元,同比增長36%,收入占比25%。收入增速小于交易量增長,傭金率小幅度下滑。證券行業 2020Q1 平均傭金率 0.030%,較2019年的0.031%小幅下滑。

2020 年一季度上市券商經紀業務收入(一)

數據來源:公開資料整理

2020 年一季度上市券商經紀業務收入(二)

數據來源:公開資料整理

2020 年一季度上市券商經紀業務收入(三)

數據來源:公開資料整理

日均股基交易額(億元)

數據來源:公開資料整理

2008-2020Q1證券傭金率趨勢

數據來源:公開資料整理

二、投行業務

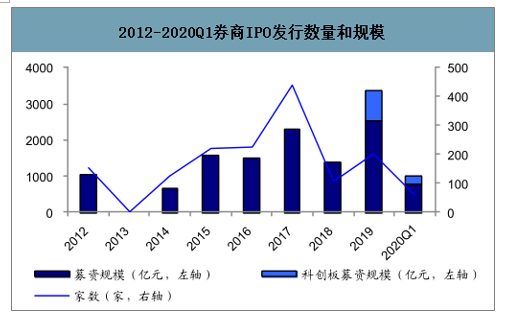

2020年一季度IPO發行速度有所加快,平均每月發行數量19家,雖相比17年平均每月近 40 家IPO的發行數大幅減少,但仍比18年月均發行9家和19年月均發行17家顯著提升。2020一季度共發行57家IPO,募資規模達786億元,同比+209%;其中科創板發行26 家,募資規模209億元。一季度平均每單IPO募資規模14億元,較去年同期平均單家募資規模的8億元增長 79%。

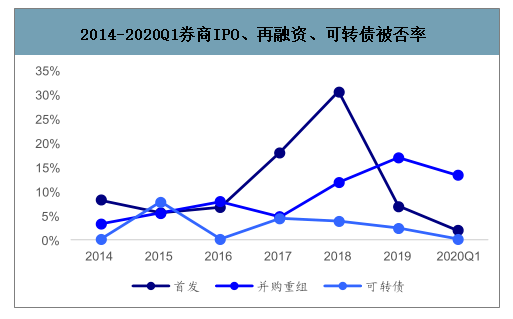

自2017年10月中旬,IPO被否率明顯提高,2017年四季度被否率為37.08%,而2017年前三季度僅為13.42%。由于審核加強,券商對于IPO材料的提交也變得更加謹慎,19年以來通過率顯著好轉。此外,科創板注冊制的推出也進一步改善IPO的整體通過率。2020年一季度共 53 家企業上會審核,僅1家未過會,被否率為2%,較 2018 年的31%、2019年的 7%顯著下降。

2012-2020Q1券商IPO發行數量和規模

數據來源:公開資料整理

2014-2020Q1券商IPO、再融資、可轉債被否率

數據來源:公開資料整理

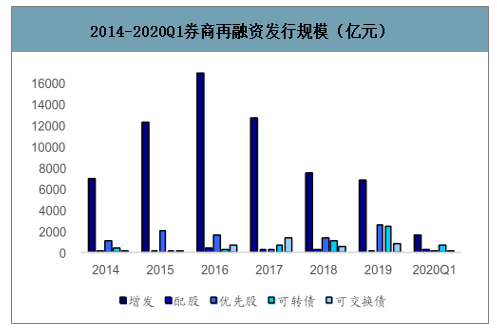

再融資尤其是增發市場經歷了幾年的疲軟期,此外由于疫情等因素,2020年一季度再融資市場表現仍較弱,一季度增發募集資金1540 億元,同比下滑 31%;配股161億元,同比增長754%。

發行利率有所回落,同時續期需求旺盛,債券發行規模大幅回升。2020年一季度,券商參與的債券發行規模為2.1萬億元,同比上升45%。其中企業債、公司債、ABS 分別募資792億元、7902億元、3215億元,同比-6%、+83%、+10%。

2014-2020Q1券商再融資發行規模(億元)

數據來源:公開資料整理

2014-2020Q1券商參與債券發行規模(億元)

數據來源:公開資料整理

從2020年一季度完成承銷項目金額來看,上市券商集中度仍維持高位,大型綜合型券商憑借自身豐富的資源和團隊優勢,股債承銷規模均大幅領先同業。我們按股債合計承銷規模排序,前五券商(中信建投、中信證券、國泰君安、中金公司、海通證券)合計完成10348億元,行業占比 43%,投行集中度仍維持高位。其中IPO承銷方面,隨著發審數量減少以及項目被否率有所下降,擁有優質上市資源的券商一季度完成 IPO承銷數量及金額均領先同業,前五券商合計IPO募資543億元,行業占比69%。

三、自營業務

上市券商20年一季度合計實現投資凈收益(含公允價值變動)231億元,同比下滑44%;投資收益率下滑明顯主要是由于受疫情及海外市場等因素的影響,權益類市場波動加劇,2020 年一季度滬深300指數累計下跌10%,創業板指數上漲4%,上證綜指下跌10%;去年同期各大權益類指數均上漲較多。債券市場受利率下行等影響,表現較強,中債總全價指數一季度上漲2.59%,表現大幅優于2019年。

2020年Q1主要股、債指數漲跌幅

數據來源:公開資料整理

四、資管業務

2020年一季度上市券商實現資管業務收入78億元,同比增加26%,占總收入的9%。2012 年創新大會后,在“放松管制、加強監管”的政策導向下資管業務迅速發展,尤其是通道業務為主的定向資管呈現爆發式增長。但由于通道類業務附加值較低,即使規模較大,但業績貢獻仍較小,券商紛紛開始謀求轉型。從近年來資管規模變化來看,以通道為主的定向資管規模占比仍較大,但增速開始放緩,部分券商開始暫停新增相關業務,相對的,一些小集合和主動性集合資管的規模高速增長,成為券商資管發展的重點業務。隨著2016年底理財新規、資管新規等的征求意見、2017年6月的金融工作會議明確、以及2019年資管新規正式發布,去杠桿、去通道的監管方向逐步明確,資管行業迎來統一監管的供給側改革。

2019 年末33家上市券商資管規模合計7.24萬億元,同比下滑3.8%。其中主動管理資管規模為2.6萬億元,規模占比 36%。隨著資管結構性調整逐步推進,主動管理型資管規模占比有望繼續增長。

六、未來競爭格局

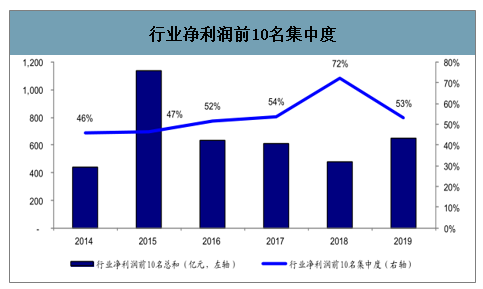

智研咨詢發布的《2020-2026年中國券商行業市場供需模式及未來前景規劃報告》數據顯示:近年來凈利潤前十大券商在行業中的份額不斷提升,母公司口徑凈利潤占比從14年的 46%增長至18年的72%。然而由于自營收入占比顯著增加,在普漲環境下大券商的資源優勢并未體現,2019年行業集中度不升反降,前十券商集中度有所回落下降至53%。此外,全年上市券商同比增幅(+60%)慢于全行業增幅(+85%),Top 10 券商同比增幅(+55%)亦慢于上市券商同比增幅。但我們長期仍看好大型券商,大券商相較于小券商擁有更多的資源、資本實力更強、業務布局更綜合化,在監管加強和市場行情波動加大的狀況下,公司優勢更能體現,市場份額有望不斷提升。預計在未來行業競爭進一步加強,衍生、海外、創新業務不斷試點的背景下,大券商憑借自身底蘊及資源優勢,形成馬太效應。

行業凈利潤前10名集中度

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國券商行業市場全景調查及發展前景研判報告

《2026-2032年中國券商行業市場全景調查及發展前景研判報告》共十五章,包含2026-2032年中國券商行業投資前景,2026-2032年中國券商企業投資戰略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢