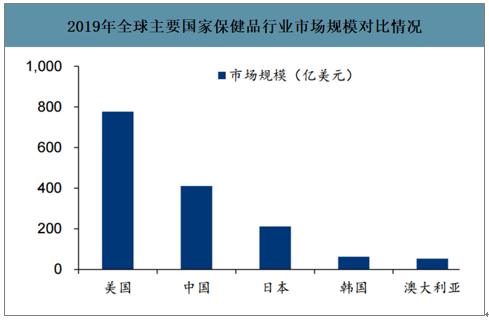

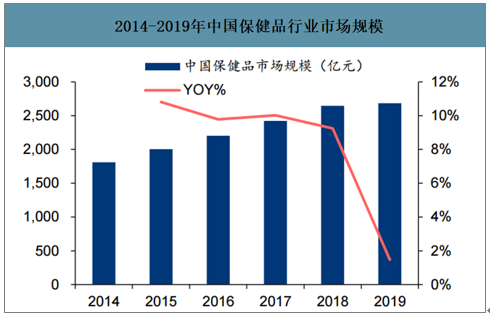

中國為全球第二大保健品消費市場,市場規(guī)模僅次于美國。2019年全球保健品市場中,美國和中國的保健品行業(yè)市場規(guī)模分別為776億美元和411億美元,排名第一和第二名。中國得益于政策、消費升級等因素驅(qū)動,行業(yè)增長較快,自2014年起中國保健品行業(yè)呈現(xiàn)逐年遞增的態(tài)勢,2019年保健品市場規(guī)模2685億元,2015-2019年復(fù)合增速8%。

2019年全球主要國家保健品行業(yè)市場規(guī)模對比情況

數(shù)據(jù)來源:公開資料整理

2014-2019年中國保健品行業(yè)市場規(guī)模

數(shù)據(jù)來源:公開資料整理

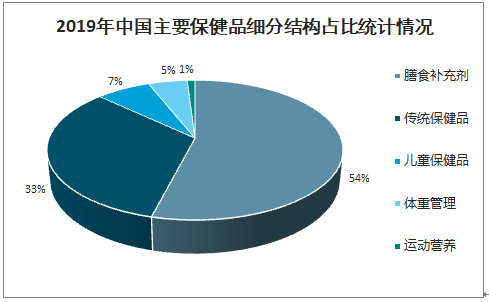

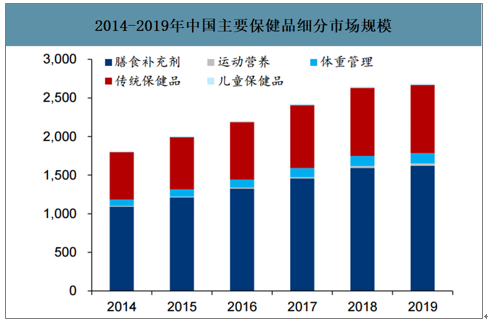

膳食補(bǔ)充類保健品是保健品中最大的細(xì)分市場(2019年市場規(guī)模1621億元,2015-2019年復(fù)合增速8%),運動營養(yǎng)品增速最快(2015-2019年復(fù)合增速34%)。2019年我國膳食補(bǔ)充劑行業(yè)收入規(guī)模達(dá)1621億元,2019年我國維生素和膳食補(bǔ)充類保健品市場規(guī)模占比為54%,位于首位;其次為傳統(tǒng)保健品,占比為33%,體重管理類保健品占比為5%。從細(xì)分產(chǎn)品市場規(guī)模增速來看,運動營養(yǎng)品增速最快,2014-2019年復(fù)合增速達(dá)34%。

2019年中國主要保健品細(xì)分結(jié)構(gòu)占比統(tǒng)計情況

數(shù)據(jù)來源:公開資料整理

2014-2019年中國主要保健品細(xì)分市場規(guī)模

數(shù)據(jù)來源:公開資料整理

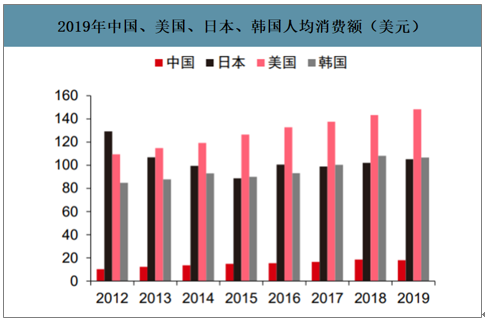

智研咨詢發(fā)布的《2020-2026年中國保健品行業(yè)市場運營方式及市場前景趨勢報告》數(shù)據(jù)顯示:2019年我國膳食補(bǔ)充劑人均消費額為18美元/年(折合人民幣127.62元/年),2014-2019年人均消費復(fù)合增速為4.9%。對比發(fā)達(dá)國家來看,我國有較大差距。2019年美國、日本、韓國人均消費額分別為148美元、105美元、107美元,我國遠(yuǎn)低于其他三個國家。

2019年中國、美國、日本、韓國人均消費額(美元)

數(shù)據(jù)來源:公開資料整理

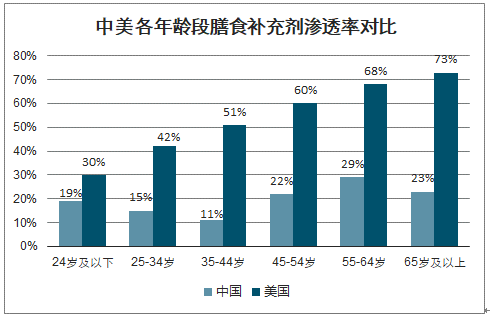

2019年我國人均可支配收入為30733元,同比增長8.9%,相當(dāng)于美國1973年的水平。而從行業(yè)增速上來看,目前我國膳食補(bǔ)充劑行業(yè)增速10%左右,與美國20世紀(jì)70年代的增速也比較接近。目前,我國膳食補(bǔ)充劑的滲透率為20%左右,45歲以上的人群是膳食補(bǔ)充劑的主要消費群體,遠(yuǎn)低于美國(50%)、日本(40%左右)的水平。

中美各年齡段膳食補(bǔ)充劑滲透率對比

數(shù)據(jù)來源:公開資料整理

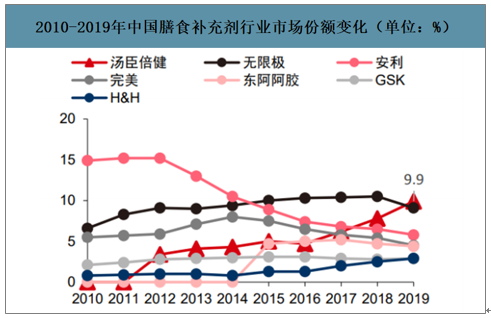

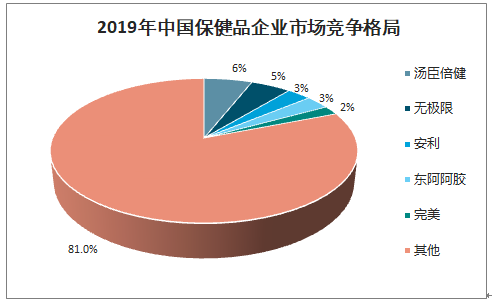

國內(nèi)保健品行業(yè)分散,市場集中度提升空間較大。我國保健品行業(yè)前五大企業(yè)分別為無極限、湯臣倍健、安利、東阿阿膠和完美,其2019年市場占有率分別為5.7%/5.3%/3.4%/2.6%/2.4%,CR5為19.4%,整體市場的集中度較低。VDS(膳食營養(yǎng)補(bǔ)劑)領(lǐng)域,湯臣倍健2019年市場占有率為9.9%,位于首位,其次是無限極和安利,2019年市場占有率分別為9.10%和5.80%,VDS市場CR5占比為33.7%。

2010-2019年中國膳食補(bǔ)充劑行業(yè)市場份額變化(單位:%)

數(shù)據(jù)來源:公開資料整理

2019年中國保健品企業(yè)市場競爭格局

數(shù)據(jù)來源:公開資料整理

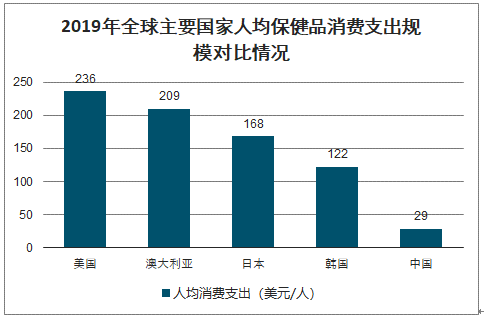

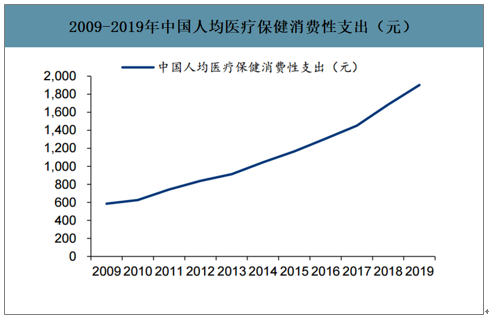

我國人均保健品消費水平不斷提升,預(yù)計保健品消費人群將持續(xù)擴(kuò)張。保健品行業(yè)兼具醫(yī)療和消費品兩種屬性,充分受益于醫(yī)療消費升級。我國居民醫(yī)療保健消費性支出已經(jīng)從2009年的586元增長至2019年的1902元,中國與發(fā)達(dá)國家人均保健品消費支出水平仍有較大差距,2019年中國人均保健品消費支出僅為美國的1/8左右。

2019年全球主要國家人均保健品消費支出規(guī)模對比情況

數(shù)據(jù)來源:公開資料整理

2009-2019年中國人均醫(yī)療保健消費性支出(元)

數(shù)據(jù)來源:公開資料整理

我國保健品行業(yè)主要渠道可分為直銷、電商和傳統(tǒng)渠道等。電商渠道份額不斷增加,逐漸替代傳統(tǒng)渠道以及直銷的地位。與保健品傳統(tǒng)的藥店渠道和直銷渠道相比,電商渠道在保健品銷售當(dāng)中的重要性在加大。

保健品行業(yè)主要渠道對比

渠道類別 | 細(xì)分種類 | 競爭要素 | 優(yōu)勢 | 劣勢 | 發(fā)展趨勢 |

傳統(tǒng)渠道 | 藥店,商超等 | 終端數(shù)量,批文 | 終端覆蓋廣,專業(yè)度高 | 可控性差,終端鋪面競爭激烈 | 增速放緩 |

直銷渠道 | 直接面向消費者 | 銷售人員,廣告投放 | 推介新品牌靈活,利于消費者教育 | 申請直銷牌照難度高,人員管理成本高 | 占比緩慢下降 |

電子商務(wù)渠道 | 天貓,京東等 | 品牌知名度,產(chǎn)品品類 | 靈活方便,固定投資少 | 需要考慮供應(yīng)物流過程,人群覆蓋面有限 | 增速保持上升趨勢 |

數(shù)據(jù)來源:公開資料整理

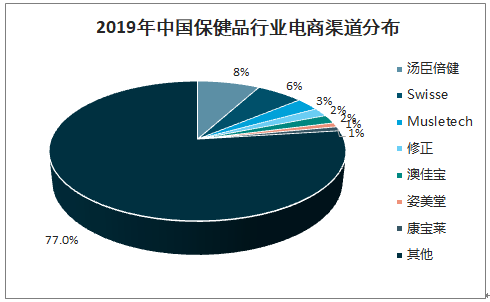

2019年湯臣倍健在保健品行業(yè)線上市場占有率為7.6%,位于首位,其次是SWISS和Musletech,線上市場占有率分別為5.6%和3.1%。線上市場CR5占比僅為20.3%。

2019年中國保健品行業(yè)電商渠道分布

數(shù)據(jù)來源:公開資料整理

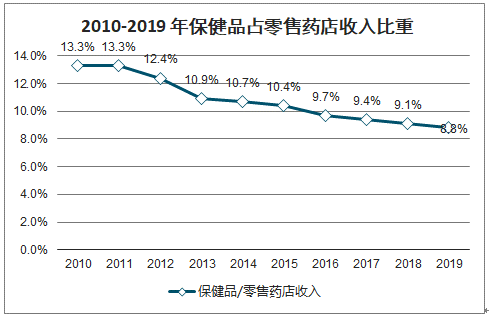

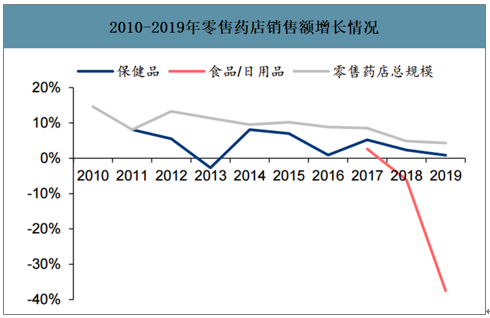

藥店渠道2019年受挫。保健品銷售額占零售藥店總收入的比重由2010年的13.3%逐年下降至2019年的8.8%。此外,隨著2018年監(jiān)管部門加強(qiáng)對醫(yī)保卡盜刷問題的治理,2019年部分地區(qū)采取“一刀切”政策,禁止藥店售賣包括保健品在內(nèi)的非藥品商品。2018 -2019年,零售藥店總銷售額同比為+9.1%/+8.8%,保健品銷售額同比為+2.33%/+0.85%、食品/日用品銷售額同比為-6.12%/-37.50%,零售藥店非藥商品銷售顯著受挫。

2010年-2019年保健品占零售藥店收入比重

數(shù)據(jù)來源:公開資料整理

2010-2019年零售藥店銷售額增長情況

數(shù)據(jù)來源:公開資料整理

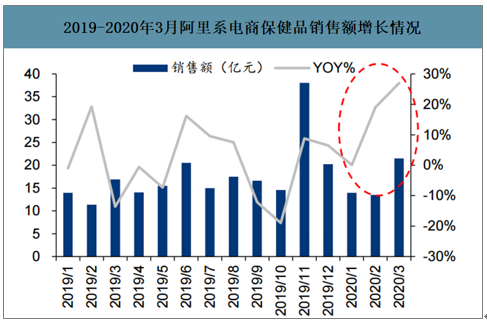

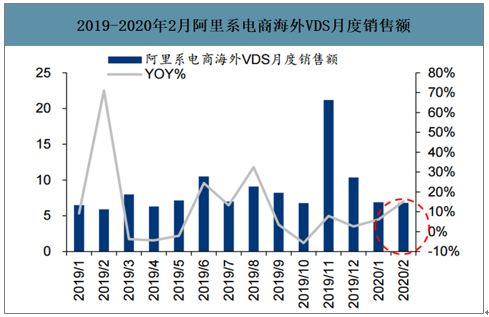

在直銷渠道、藥店渠道雙雙受阻的情況下,電商渠道有望在2020年加速崛起。2019年《電商法》開始實施,給保健品行業(yè)帶來一次洗牌,非法、不合規(guī)的代購、微商退出市場,正規(guī)進(jìn)口跨境電商將吸納這些渠道的消費者。經(jīng)歷一年的調(diào)整期后,預(yù)計保健品行業(yè)受到《電商法》的影響逐漸弱化,2020年1-3月阿里系電商保健品銷售額分別為13.97、13.50、21.47億元,同比+0.07%、+19.05%、+26.97%;1-2月阿里系電商海外保健品銷售額分別為6.90、6.80億元,同比+6.15%、+15.25%,增速回歸合理、平穩(wěn)水平。預(yù)計2020年保健品電商渠道將出現(xiàn)恢復(fù)性增長。

2019-2020年3月阿里系電商保健品銷售額增長情況

數(shù)據(jù)來源:公開資料整理

2019-2020年2月阿里系電商海外VDS月度銷售額

數(shù)據(jù)來源:公開資料整理

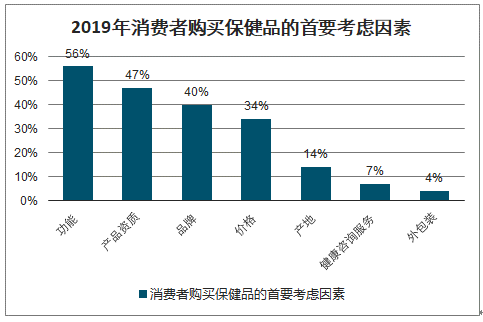

預(yù)計2020年外部政策環(huán)境負(fù)面影響逐漸減弱,市場中長期向健康方向發(fā)展。2019年的保健品行業(yè)整治雖然在短期內(nèi)打擊了消費者對保健品行業(yè)的信任,但是從長遠(yuǎn)角度看,一系列的政策措施將肅清違規(guī)、非法的直銷渠道,凈化市場,這對于規(guī)范發(fā)展的頭部保健品企業(yè)來說是加速下沉、提升市場份額的機(jī)遇。2019年我國消費者在購買保健品時,分別有47%和40%的消費者會首要考慮產(chǎn)品資質(zhì)和品牌,這意味著明星產(chǎn)品和龍頭品牌更受消費者的青睞,品牌效應(yīng)將助力頭部企業(yè)率先渡過難關(guān)。另一方面,行業(yè)整治加速了保健品行業(yè)渠道轉(zhuǎn)型,多家保健品企業(yè)選擇公示產(chǎn)品情況或進(jìn)行數(shù)字化渠道轉(zhuǎn)型。

2019年消費者購買保健品的首要考慮因素

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國促進(jìn)消化保健品行業(yè)市場競爭態(tài)勢及投資潛力研判報告

《2025-2031年中國促進(jìn)消化保健品行業(yè)市場競爭態(tài)勢及投資潛力研判報告》共九章,包含2020-2024年中國促進(jìn)消化保健品行業(yè)競爭格局分析,主要促進(jìn)消化保健品企業(yè)或品牌競爭分析,2025-2031年中國促進(jìn)消化保健品行業(yè)發(fā)展前景預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國中醫(yī)藥保健品行業(yè)發(fā)展現(xiàn)狀、產(chǎn)業(yè)鏈分析及未來趨勢研判:行業(yè)整體發(fā)展?jié)摿薮螅龔囊?guī)模擴(kuò)張轉(zhuǎn)向質(zhì)量升級圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)