(一)行業(yè)發(fā)展情況

1、行業(yè)發(fā)展歷史

(1)國(guó)外濕電子化學(xué)品發(fā)展歷史

濕電子化學(xué)品是20世紀(jì)60年代從高純化學(xué)試劑產(chǎn)品領(lǐng)域發(fā)展起來(lái)的。20世紀(jì)60年代末出現(xiàn)用于集成電路制造的電子級(jí)專(zhuān)用化學(xué)試劑。此類(lèi)試劑一般用于集成電路制造的清洗、蝕刻、摻雜、顯影、晶圓表面處理、去膜、去光刻膠等工序中。因此,一類(lèi)新型的高純化學(xué)試劑便產(chǎn)生,業(yè)界將其稱(chēng)為濕電子化學(xué)品(又稱(chēng)超凈高純化學(xué)品)。

1975年,國(guó)際半導(dǎo)體設(shè)備與材料組織(SEMI)成立了SEMI化學(xué)試劑標(biāo)準(zhǔn)委員會(huì),專(zhuān)門(mén)制定濕電子化學(xué)品的國(guó)際標(biāo)準(zhǔn)。對(duì)世界濕電子化學(xué)品的等級(jí)標(biāo)準(zhǔn)做了統(tǒng)一的規(guī)范。SEMI標(biāo)準(zhǔn)現(xiàn)已成為世界濕電子化學(xué)品制造業(yè)中通行的、最權(quán)威的標(biāo)準(zhǔn)。

進(jìn)入21世紀(jì),國(guó)際SEMI標(biāo)準(zhǔn)化組織又根據(jù)濕電子化學(xué)品在世界范圍內(nèi)的實(shí)際發(fā)展情況對(duì)原有的分類(lèi)體系進(jìn)行了歸并,按品種進(jìn)行分類(lèi),每個(gè)品種歸并為一個(gè)指導(dǎo)性的標(biāo)準(zhǔn)。國(guó)際上制備SEMIG1至SEMIG4級(jí)各種不同等級(jí)濕電子化學(xué)品的技術(shù)已趨于成熟。隨著集成電路向著納米級(jí)發(fā)展,國(guó)際上SEMIG4以上級(jí)別的高純?cè)噭┥a(chǎn)技術(shù)也日漸成熟。

近年來(lái),濕電子化學(xué)品成為了超大規(guī)模集成電路制造業(yè)深入、快速發(fā)展中越來(lái)越不可缺少的、支撐其新技術(shù)發(fā)展重要輔助工藝材料。為此,它也成為電子化學(xué)品中需求量大幅增長(zhǎng)、技術(shù)高速發(fā)展的一類(lèi)產(chǎn)品。同時(shí),隨著顯示面板、太陽(yáng)能電池領(lǐng)域的發(fā)展,濕電子化學(xué)品用量進(jìn)一步擴(kuò)大,呈現(xiàn)出極為廣闊的發(fā)展前景。在世界濕電子化學(xué)品市場(chǎng)上,20世紀(jì)90年代中后期及21世紀(jì)初,高端濕電子化學(xué)品呈現(xiàn)由德、美、日知名企業(yè)壟斷的局面。近幾年,隨著顯示面板、太陽(yáng)能電池等濕電子化學(xué)品新市場(chǎng)的開(kāi)辟及擴(kuò)大,韓國(guó)、中國(guó)大陸及臺(tái)灣地區(qū)的濕電子化學(xué)品在世界市場(chǎng)的份額在逐漸提高。

(2)我國(guó)濕電子化學(xué)品發(fā)展歷史

我國(guó)濕電子化學(xué)品發(fā)展整體可分為三個(gè)階段。

①初期發(fā)展階段(20世紀(jì)70年代中期至21世紀(jì)初)

20世紀(jì)70年代中期,我國(guó)濕電子化學(xué)品剛起步,技術(shù)水平、生產(chǎn)能力與國(guó)際上大型濕電子化學(xué)品生產(chǎn)企業(yè)相差甚遠(yuǎn)。隨著國(guó)家將超凈高純?cè)噭┑难邪l(fā)列入重點(diǎn)科技攻關(guān)計(jì)劃,國(guó)內(nèi)企業(yè)紛紛加入濕電子化學(xué)品行業(yè)。該階段,行業(yè)整體發(fā)展緩慢,超凈高純電子化學(xué)品產(chǎn)量遠(yuǎn)不能滿足國(guó)內(nèi)生產(chǎn)需求。②規(guī)模化發(fā)展階段(2006年-2009年)

2005年以來(lái),國(guó)家加強(qiáng)了化學(xué)試劑生產(chǎn)企業(yè)管理,陸續(xù)出臺(tái)了一系列監(jiān)管法律法規(guī),行業(yè)整體規(guī)范性得到極大的提升,也為行業(yè)快速發(fā)展打下堅(jiān)實(shí)的基礎(chǔ)。我國(guó)華東地區(qū)的濕電子化學(xué)品生產(chǎn)規(guī)模得到快速發(fā)展,行業(yè)內(nèi)很多企業(yè)掌握了SEMIG1、G2等級(jí)化學(xué)試劑的生產(chǎn)技術(shù),少數(shù)企業(yè)具備了SEMIG2等級(jí)化學(xué)試劑規(guī)模化生產(chǎn)的能力,部分產(chǎn)品關(guān)鍵指標(biāo)已達(dá)到SEMIG3的水平,并在相應(yīng)領(lǐng)域替代進(jìn)口。發(fā)行人主打產(chǎn)品TMAH顯影液就是國(guó)產(chǎn)替代進(jìn)口的典型案例。隨著下游需求的擴(kuò)張,濕電子化學(xué)品行業(yè)轉(zhuǎn)向規(guī)模化發(fā)展階段。

③快速發(fā)展階段(2010年以后)

2010年以后,我國(guó)顯示面板、半導(dǎo)體、太陽(yáng)能電池等新興產(chǎn)業(yè)得到快速發(fā)展。濕電子化學(xué)品的生產(chǎn)、檢測(cè)、包裝、技術(shù)服務(wù)等水平已基本達(dá)到滿足顯示面板、太陽(yáng)能等產(chǎn)業(yè)的需求,需求和供給水平均得到極大的提升,行業(yè)發(fā)展形勢(shì)良好。在此階段,少數(shù)企業(yè)已掌握部分品類(lèi)SEMIG4(如發(fā)行人的TMAH顯影液、晶瑞股份的雙氧水等)的生產(chǎn)技術(shù),并向著更高端的產(chǎn)品生產(chǎn)技術(shù)突破,相關(guān)產(chǎn)品在半導(dǎo)體領(lǐng)域應(yīng)用也得到快速發(fā)展,濕電子化學(xué)品進(jìn)入快速發(fā)展階段。

2、行業(yè)發(fā)展情況

(1)全球濕電子化學(xué)品發(fā)展情況

智研咨詢(xún)發(fā)布的《2020-2026年中國(guó)濕電子化學(xué)品行業(yè)市場(chǎng)需求潛力及未來(lái)前景規(guī)劃報(bào)告》數(shù)據(jù)顯示:隨著半導(dǎo)體、顯示面板、太陽(yáng)能電池等下游產(chǎn)業(yè)快速發(fā)展,濕電子化學(xué)品發(fā)展非常迅速。2018年,全球濕電子化學(xué)品整體市場(chǎng)規(guī)模約52.65億美元,三大市場(chǎng)應(yīng)用量達(dá)到307萬(wàn)噸,其中,半導(dǎo)體市場(chǎng)應(yīng)用量約132萬(wàn)噸,顯示面板市場(chǎng)應(yīng)用量約101萬(wàn)噸,太陽(yáng)能電池領(lǐng)域應(yīng)用量達(dá)到74萬(wàn)噸。預(yù)計(jì)到2020年,全球濕電子化學(xué)品整體市場(chǎng)規(guī)模將達(dá)到58.50億美元,在全世界三大領(lǐng)域應(yīng)用量達(dá)到388萬(wàn)噸,復(fù)合增長(zhǎng)率約12.42%。

(2)我國(guó)濕電子化學(xué)品發(fā)展情況

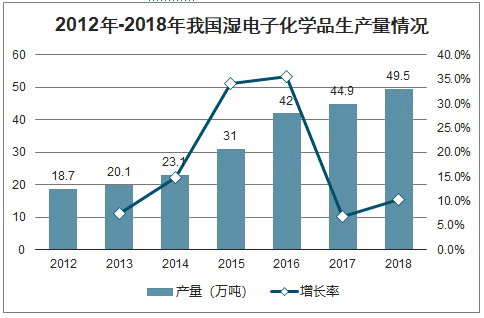

改革開(kāi)放以來(lái),我國(guó)經(jīng)濟(jì)飛速發(fā)展,居民生活水平不斷提高。消費(fèi)升級(jí)促使半導(dǎo)體、顯示面板等行業(yè)快速發(fā)展。同時(shí),隨著國(guó)家對(duì)環(huán)保的日益關(guān)注,太陽(yáng)能等清潔能源領(lǐng)域亦發(fā)展迅速。下游行業(yè)的快速發(fā)展,為濕電子化學(xué)品行業(yè)帶來(lái)了機(jī)遇,整個(gè)行業(yè)近年來(lái)也迅速發(fā)展。我國(guó)濕電子化學(xué)品產(chǎn)量由2012年的18.70萬(wàn)噸增加至2018年的49.50萬(wàn)噸,年均復(fù)合增長(zhǎng)率17.61%。

2012年-2018年我國(guó)濕電子化學(xué)品生產(chǎn)量情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

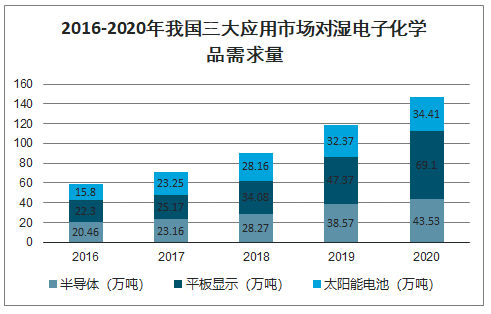

我國(guó)三大應(yīng)用市場(chǎng)濕電子化學(xué)品需求量在未來(lái)幾年將有大幅度的提升。2018年,我國(guó)濕電子化學(xué)品市場(chǎng)規(guī)模約79.62億元,需求量約90.51萬(wàn)噸。到2020年,我國(guó)濕電子化學(xué)品市場(chǎng)規(guī)模有望超過(guò)105.00億元,需求量將達(dá)到147.04萬(wàn)噸,復(fù)合增長(zhǎng)率達(dá)到27.46%。三大市場(chǎng)需求量都有望大幅增加,面板行業(yè)需求量約69.10萬(wàn)噸,半導(dǎo)體領(lǐng)域需求量為43.53萬(wàn)噸,太陽(yáng)能市場(chǎng)需求約34.41萬(wàn)噸。

2016年至2020年我國(guó)三大應(yīng)用市場(chǎng)對(duì)濕電子化學(xué)品需求量情況

2016-2020年我國(guó)三大應(yīng)用市場(chǎng)對(duì)濕電子化學(xué)品需求量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

(二)行業(yè)競(jìng)爭(zhēng)狀況

1、行業(yè)競(jìng)爭(zhēng)格局

(1)濕電子化學(xué)品競(jìng)爭(zhēng)格局

①?lài)?guó)際競(jìng)爭(zhēng)格局

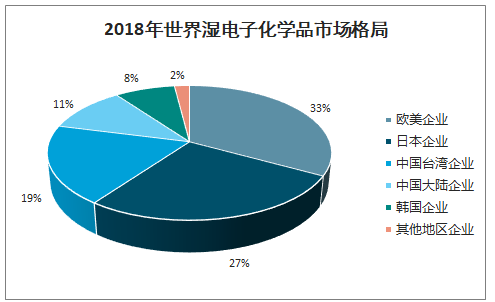

世界濕電子化學(xué)品的市場(chǎng)格局大致可分為三塊:歐美傳統(tǒng)濕電子化學(xué)品企業(yè)占據(jù)約33%的市場(chǎng)份額,代表企業(yè)有德國(guó)巴斯夫公司、美國(guó)亞什蘭集團(tuán)、德國(guó)E.Merck公司、美國(guó)霍尼韋爾公司等。這些老牌化工企業(yè)擁有極強(qiáng)的技術(shù)優(yōu)勢(shì),產(chǎn)品等級(jí)可達(dá)到SEMIG4及以上級(jí)別,與半導(dǎo)體制造業(yè)發(fā)展幾乎保持同一步調(diào)。第二塊市場(chǎng)主要由日本的十家左右濕電子化學(xué)品企業(yè)所占據(jù),合計(jì)約占27%市場(chǎng)份額。日本化工行業(yè)發(fā)展晚于歐美,但進(jìn)步非常快,其技術(shù)水平與歐美企業(yè)已達(dá)到同一水平。目前,濕電子化學(xué)品行業(yè)主要由歐美企業(yè)和日本企業(yè)主導(dǎo),高端市場(chǎng)基本也由該部分企業(yè)占據(jù)。第三塊市場(chǎng)則是韓國(guó)、中國(guó)大陸及臺(tái)灣地區(qū)的濕電子化學(xué)品市場(chǎng)所占領(lǐng),約占38%的市場(chǎng)份額。其中韓國(guó)、臺(tái)灣企業(yè)在生產(chǎn)技術(shù)上具有一定優(yōu)勢(shì),在高端市場(chǎng)領(lǐng)域與歐美、日本企業(yè)相比也有一定的競(jìng)爭(zhēng)力。中國(guó)大陸濕電子化學(xué)品企業(yè)距世界整體水平還有一定距離,近年來(lái),包括格林達(dá)在內(nèi)的濕電子化學(xué)品企業(yè)持續(xù)技術(shù)創(chuàng)新,在個(gè)別領(lǐng)域已接近國(guó)際領(lǐng)先水平。

2018年世界濕電子化學(xué)品市場(chǎng)格局

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

②國(guó)內(nèi)競(jìng)爭(zhēng)格局

由于我國(guó)濕電子化學(xué)品行業(yè)起步較晚,技術(shù)水平與世界領(lǐng)先水平有一定的距離。國(guó)內(nèi)競(jìng)爭(zhēng)水平大致可分為兩塊,高端應(yīng)用領(lǐng)域競(jìng)爭(zhēng)與低端應(yīng)用領(lǐng)域競(jìng)爭(zhēng)兩部分。在低端濕電子化學(xué)品應(yīng)用領(lǐng)域(太陽(yáng)能電池、分立器件等),國(guó)內(nèi)較多企業(yè)均已掌握相關(guān)生產(chǎn)技術(shù),競(jìng)爭(zhēng)較為激烈,參與者也基本是國(guó)內(nèi)的濕電子化學(xué)品生產(chǎn)企業(yè)。例如太陽(yáng)能領(lǐng)域濕電子化學(xué)品基本由國(guó)內(nèi)企業(yè)供應(yīng),內(nèi)資企業(yè)在低代線面板用濕電子化學(xué)品市場(chǎng)中占有率超過(guò)80%。在高端濕電子化學(xué)應(yīng)用領(lǐng)域,外資企業(yè)占據(jù)大部分市場(chǎng)。國(guó)內(nèi)具備相應(yīng)技術(shù)水平的企業(yè)將直接面對(duì)外資企業(yè)的競(jìng)爭(zhēng)。由于具備本土化生產(chǎn)、性?xún)r(jià)比高、供應(yīng)穩(wěn)定的優(yōu)勢(shì),不少?lài)?guó)內(nèi)企業(yè)從外資企業(yè)手中搶占了部分市場(chǎng),例如發(fā)行人生產(chǎn)的TMAH顯影液實(shí)現(xiàn)了替代進(jìn)口。整體來(lái)看,國(guó)內(nèi)企業(yè)如能在研發(fā)、生產(chǎn)技術(shù)上有所突破,半導(dǎo)體、新型顯示面板等領(lǐng)域具有巨大的替代進(jìn)口空間。

(2)TMAH顯影液競(jìng)爭(zhēng)格局

濕電子化學(xué)品中的TMAH顯影液市場(chǎng)競(jìng)爭(zhēng)格局相比于濕電子化學(xué)品整體市場(chǎng)競(jìng)爭(zhēng)格局略有不同,隨著發(fā)行人等國(guó)內(nèi)企業(yè)實(shí)現(xiàn)技術(shù)突破,打破國(guó)外企業(yè)對(duì)領(lǐng)域的壟斷地位,不僅實(shí)現(xiàn)替代進(jìn)口,還遠(yuǎn)銷(xiāo)韓國(guó)、日本等國(guó)家。TMAH顯影液主要應(yīng)用于顯示面板和半導(dǎo)體領(lǐng)域,上述領(lǐng)域具體競(jìng)爭(zhēng)情況如下:

①顯示面板領(lǐng)域顯影液競(jìng)爭(zhēng)狀況

隨著下游新型顯示產(chǎn)業(yè)由LCD向OLED顯示技術(shù)升級(jí)轉(zhuǎn)型,TMAH顯影液需求量會(huì)進(jìn)一步加大。在顯示面板領(lǐng)域,得益于發(fā)行人TMAH顯影液的技術(shù)突破,京東方集團(tuán)、天馬微電子、華星光電、中電熊貓等國(guó)內(nèi)領(lǐng)先的顯示面板制造廠商均將發(fā)行人作為T(mén)MAH顯影液主要供應(yīng)商。同時(shí),在國(guó)際市場(chǎng)上,我國(guó)TMAH顯影液亦具備極強(qiáng)的競(jìng)爭(zhēng)力,以發(fā)行人為代表的國(guó)內(nèi)濕電子化學(xué)品生產(chǎn)企業(yè)已成功將TMAH顯影液導(dǎo)入韓國(guó)LG集團(tuán),實(shí)現(xiàn)該領(lǐng)域跨越式突破,與國(guó)際頂尖TMAH顯影液生產(chǎn)廠商直接競(jìng)爭(zhēng)。

②半導(dǎo)體領(lǐng)域顯影液競(jìng)爭(zhēng)狀況

在半導(dǎo)體領(lǐng)域,國(guó)內(nèi)顯影液生產(chǎn)企業(yè)在產(chǎn)品技術(shù)水平、配方等方面與國(guó)際領(lǐng)先企業(yè)尚有一定差距,因而半導(dǎo)體領(lǐng)域顯影液市場(chǎng)主要由美國(guó)三開(kāi)化學(xué)公司、東京應(yīng)化工業(yè)株式會(huì)社等國(guó)外頂尖濕電子化學(xué)品企業(yè)占據(jù)。國(guó)內(nèi)企業(yè)需要繼續(xù)加大研發(fā)投入、加強(qiáng)與芯片制造企業(yè)的合作研發(fā),爭(zhēng)取早日實(shí)現(xiàn)在該領(lǐng)域的技術(shù)突破。

2、行業(yè)內(nèi)的主要企業(yè)

(1)境外濕電子化學(xué)品生產(chǎn)企業(yè)

境外主要濕電子化學(xué)品生產(chǎn)企業(yè)情況

境外主要濕電子化學(xué)品生產(chǎn)企業(yè)情況 | ||

地區(qū) | 企業(yè)名稱(chēng) | 發(fā)展?jié)耠娮踊瘜W(xué)品事業(yè)情況 |

歐美 | 德國(guó)巴斯夫(Basf) | Basf為迅猛發(fā)展的半導(dǎo)體產(chǎn)業(yè)和平面顯示器生產(chǎn)提供電子化學(xué)產(chǎn)品,收購(gòu)了德國(guó)伊默克公司,成為電子行業(yè)的領(lǐng)先企業(yè)。 |

美國(guó)亞什蘭集團(tuán)(Ashland) | Ashland在高雄與UPC(聯(lián)合石化公司)建有超純化學(xué)品生產(chǎn)基地合資企業(yè)。 | |

霍尼韋爾公司(Honeywell) | Honeywell可為全球半導(dǎo)體行業(yè)供應(yīng)雜質(zhì)在100ppt以下的高純度濕電子化學(xué)品,如氫氟酸、氫氧化銨、過(guò)氧化氫和鹽酸等產(chǎn)品,材料事業(yè)部門(mén)每年創(chuàng)收近10億美元。 | |

美國(guó)ATMI公司 | ATMI公司為大型化學(xué)品的生產(chǎn)供應(yīng)商,是目前世界知名的半導(dǎo)體用聚合物剝離液生產(chǎn)、供應(yīng)商。 | |

美國(guó)AirProducts | AirProducts主要生產(chǎn)制造特氣、電子化學(xué)品及其設(shè)備。在半導(dǎo)體中使用的顯影液、清洗液有一定的市場(chǎng)地位。 | |

德國(guó)漢高(Henkel) | Henkel開(kāi)發(fā)、生產(chǎn)的LCD清洗液、剝離液及顯影液在全球的液晶面板生產(chǎn)企業(yè)得到一定規(guī)模的使用。 | |

日本 | 關(guān)東化學(xué)公司(Kanto) | Kanto主要從事半導(dǎo)體用酸堿類(lèi)超純高凈化學(xué)試劑的生產(chǎn)、研發(fā)。在世界上有較高的聲譽(yù)。 |

三菱化學(xué)(Mitsubishi) | Mitsubishi主要生產(chǎn)高純濕電子化學(xué)品,如硫酸、硝酸、鹽酸、草酸、雙氧水、氨水。 | |

住友化學(xué)(Sumitomo) | Sumitomo業(yè)務(wù)為超凈高純化學(xué)試劑的生產(chǎn)、研發(fā)。在日本及亞洲市場(chǎng)上此類(lèi)產(chǎn)品占有一定的份額。特別是在大尺寸晶圓制造中應(yīng)用的濕電子化學(xué)品更具產(chǎn)品優(yōu)勢(shì)。 | |

宇部興產(chǎn)(UBE) | UBE主要生產(chǎn)半導(dǎo)體、顯示面板等濕電子化學(xué)品,品種較多。 | |

StellaChemifa公司 | StellaChemifa是世界最大的高純氫氟酸企業(yè)。 | |

臺(tái)灣 | 臺(tái)灣東應(yīng)化股份有限公司 | 主要生產(chǎn)半導(dǎo)體、TFT-LCD用剝離液、顯影液等產(chǎn)品。 |

臺(tái)灣聯(lián)仕電子化學(xué)材料股份公司 | 擁有3-4萬(wàn)噸濕電子化學(xué)品年產(chǎn)能,在我國(guó)半導(dǎo)體應(yīng)用領(lǐng)域中有一定市場(chǎng)份額。 | |

鑫林科技股份有限公司 | 與日本關(guān)東化學(xué)技術(shù)合作,近年來(lái)在顯示面板的市場(chǎng)方面發(fā)展明顯。 | |

理盛精密科技股份有限公司 | 臺(tái)日合資企業(yè),由日本Rasa工業(yè)公司控股,主要生產(chǎn)高純度磷酸,主要用途是液晶面板蝕刻液。 | |

韓國(guó) | 東友精細(xì)化工 | 東友、東進(jìn)兩廠家主要生產(chǎn)顯示面板加工用的濕電子化學(xué)品,在我國(guó)有一定規(guī)模的市場(chǎng)份額。 |

東進(jìn)世美肯 | ||

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

(2)境內(nèi)濕電子化學(xué)品生產(chǎn)企業(yè)

我國(guó)境內(nèi)主要濕電子化學(xué)品生產(chǎn)企業(yè)情況

我國(guó)境內(nèi)主要濕電子化學(xué)品生產(chǎn)企業(yè)情況 | ||

地區(qū) | 企業(yè)名稱(chēng) | 企業(yè)情況 |

江蘇江陰 | 江陰江化微電子材料股份公司 | 主營(yíng)業(yè)務(wù)為超凈高純?cè)噭⒐饪棠z配套試劑等濕電子化學(xué)品的研發(fā)、生產(chǎn)和銷(xiāo)售。主要產(chǎn)品為氫氟酸、剝離液等。 |

江蘇江陰 | 江陰潤(rùn)瑪電子材料股份有限公司 | 主要從事超凈高純?cè)噭┑难邪l(fā)、生產(chǎn)和銷(xiāo)售,主要產(chǎn)品有氫氟酸、硝酸、蝕刻液等。 |

江蘇蘇州 | 蘇州晶瑞化學(xué)股份有限公司 | 成立于2001年11月,是一家生產(chǎn)銷(xiāo)售微電子業(yè)用超純化學(xué)材料和其他精細(xì)化工產(chǎn)品的合資企業(yè),生產(chǎn)的主要品種包括氫氟酸、過(guò)氧化氫(雙氧水)、氨水、鹽酸、硫酸、硝酸等。 |

浙江衢州 | 浙江凱圣氟化學(xué)有限公司 | 一家專(zhuān)業(yè)從事氟化學(xué)產(chǎn)品研究、開(kāi)發(fā)、生產(chǎn)和經(jīng)營(yíng)的高新技術(shù)企業(yè),主要產(chǎn)品為氫氟酸、BOE蝕刻液、氟化氨等。 |

河北滄州 | 滄州信聯(lián)化工有限公司 | 一家生產(chǎn)超高純電子化學(xué)品、醫(yī)藥中間體、精細(xì)化工的企業(yè),其電子化學(xué)品主要為T(mén)MAH顯影液。 |

江蘇無(wú)錫 | 無(wú)錫三開(kāi)高純化工有限公司 | 是外資控股企業(yè),主要產(chǎn)品為T(mén)MAH顯影液等。 |

江蘇鎮(zhèn)江 | 鎮(zhèn)江潤(rùn)晶高純化工科技股份有限公司 | 主營(yíng)業(yè)務(wù)是電子級(jí)TMAH顯影液、工業(yè)級(jí)TMAH催化劑等精細(xì)化學(xué)品的研發(fā)、生產(chǎn)與銷(xiāo)售。 |

安徽合肥 | 合肥東進(jìn)世美肯科技有限公司 | 為韓國(guó)東進(jìn)在中國(guó)設(shè)立的子公司,主要產(chǎn)品有顯示面板用顯影液、剝離液、蝕刻液、清洗液等。 |

江蘇南通 | 東進(jìn)電子材料(啟東)有限公司 | 為韓國(guó)東進(jìn)在中國(guó)設(shè)立的子公司,主要產(chǎn)品為顯示面板用顯影液、剝離液、蝕刻液、清洗液等。 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

(三)市場(chǎng)供求狀況分析

1、面板行業(yè)市場(chǎng)分析

(1)LCD顯示面板

自21世紀(jì)初,LCD顯示面板替代CRT顯示面板以來(lái),LCD顯示面板在全球的領(lǐng)先地位已維持10余年。經(jīng)過(guò)前期的高速發(fā)展,LCD顯示面板已逐漸進(jìn)入穩(wěn)定發(fā)展期,近年來(lái),全球液晶顯示面板出貨量相對(duì)穩(wěn)定,2018年出貨量達(dá)到10.07億片。

2013-2018年全球液晶顯示面板出貨量及增長(zhǎng)率

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

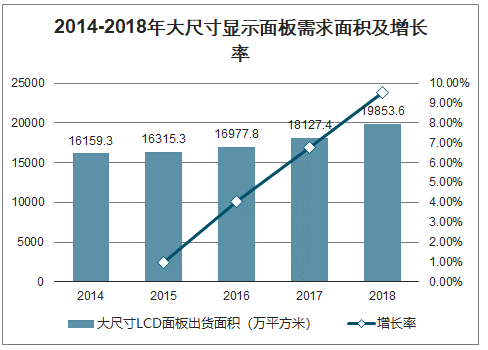

LCD顯示面板出貨數(shù)量呈現(xiàn)波動(dòng)上升趨勢(shì),同時(shí)隨著消費(fèi)升級(jí),大尺寸智能終端越來(lái)越為消費(fèi)者所喜愛(ài)。2014年全球大尺寸液晶面板出貨面積為16,159.30萬(wàn)平方米,至2018年大尺寸面板出貨面積達(dá)到19,853.60萬(wàn)平方米,年均復(fù)合增長(zhǎng)率為5.28%。大尺寸面板需求增加,將有效刺激濕電子化學(xué)品需求量增加。

2014-2018年大尺寸顯示面板需求面積及增長(zhǎng)率

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

顯示面板作為國(guó)家大力推動(dòng)的行業(yè),經(jīng)過(guò)十余年的追趕,我國(guó)面板產(chǎn)業(yè)實(shí)現(xiàn)了跨越式的發(fā)展,產(chǎn)業(yè)整體規(guī)模已擠進(jìn)全球前三。近年來(lái)全球液晶面板產(chǎn)能正向韓國(guó)、中國(guó)大陸及臺(tái)灣地區(qū)三地集中,同時(shí),隨著韓國(guó)、臺(tái)灣地區(qū)新建LCD顯示面板產(chǎn)線速度減慢,國(guó)內(nèi)廠商開(kāi)始異軍突起。近年來(lái),以京東方集團(tuán)為首的國(guó)內(nèi)顯示面板制造商發(fā)展迅速,2018年京東方集團(tuán)電視面板和顯示器面板出貨量分別為5,430.00萬(wàn)片和3,730.00萬(wàn)片,出貨量位居全球首位。液晶顯示面板尺寸增大,需求面積增加,以及國(guó)內(nèi)面板企業(yè)產(chǎn)能擴(kuò)張等將有效刺激我國(guó)濕電子化學(xué)品需求增長(zhǎng),對(duì)整個(gè)行業(yè)發(fā)展有著極大的推動(dòng)作用。

(2)OLED顯示面板

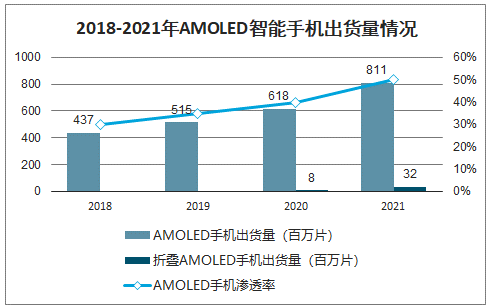

OLED又稱(chēng)為有機(jī)電激光顯示、有機(jī)發(fā)光半導(dǎo)體。由于OLED顯示面板相比于LCD顯示面板具有省電、響應(yīng)時(shí)間短、耗電量低、對(duì)比度高、輕薄等優(yōu)勢(shì),故近年來(lái)發(fā)展速度非常迅速。目前OLED顯示面板主要運(yùn)用于智能手機(jī)、智能穿戴設(shè)備等小尺寸面板應(yīng)用領(lǐng)域。2018年全球OLED產(chǎn)值達(dá)到250億美元,占整個(gè)顯示面板產(chǎn)業(yè)的1/4,是顯示面板中增長(zhǎng)最快的領(lǐng)域。預(yù)計(jì)到2021年行業(yè)產(chǎn)值將接近400億美元,復(fù)合增長(zhǎng)率達(dá)到16.96%。2018年AMOLED手機(jī)出貨量達(dá)到4.37億臺(tái),滲透率達(dá)到30%,隨著智能手機(jī)行業(yè)滲透率快速提升,全面屏和屏下指紋等新的使用習(xí)慣推動(dòng),預(yù)計(jì)到2021年AMOLED智能手機(jī)出貨量將達(dá)到8.11億臺(tái),復(fù)合增長(zhǎng)率約22.89%,滲透率將增加至50%。同時(shí),隨著折疊手機(jī)的推出,AMOLED顯示面板需求量將進(jìn)一步增加,預(yù)計(jì)2021年折疊AMOLED手機(jī)產(chǎn)能3200萬(wàn)臺(tái)。

2018-2021年AMOLED智能手機(jī)出貨量情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

全球OLED顯示面板供應(yīng)集中在韓國(guó),2018年韓國(guó)面板企業(yè)在AMOLED手機(jī)面板中占據(jù)壟斷性?xún)?yōu)勢(shì),市場(chǎng)占有率超過(guò)90%。為應(yīng)對(duì)快速增長(zhǎng)的市場(chǎng)需求,我國(guó)內(nèi)地面板制造商也在積極擴(kuò)大中小尺寸OLED顯示面板產(chǎn)能,2018年國(guó)內(nèi)面板企業(yè)AMOLED屏幕出貨量接近2400萬(wàn)片,預(yù)計(jì)2019年出貨量接近5000萬(wàn)片,增長(zhǎng)率達(dá)到108.33%。

近年來(lái)OLED顯示面板線擴(kuò)產(chǎn)或在建情況

近年來(lái)OLED顯示面板線擴(kuò)產(chǎn)或在建情況 | ||||

公司名稱(chēng) | 地區(qū) | 類(lèi)型 | 世代 | 月產(chǎn)能 |

京東方集團(tuán) | 鄂爾多斯 | AMOLED | G5.5 | 5K |

成都 | AMOLED | G6 | 48K | |

綿陽(yáng) | AMOLED | G6 | 48K | |

重慶 | AMOLED | G6 | 48K | |

維信諾(國(guó)顯光電) | 昆山 | AMOLED | G5.5 | 15K |

固安 | AMOLED | G6 | 30K | |

合肥 | AMOLED | G6 | 30K | |

天馬微電子 | 上海 | AMOLED | G5.5 | 15K |

武漢 | AMOLED | G6 | 30K | |

信利 | 惠州 | AMOLED | G4.5 | 30K |

眉山 | AMOLED | G6 | 30K | |

和輝光電 | 上海 | AMOLED | G4.5 | 20K |

上海 | AMOLED | G6 | 30K | |

華星光電 | 武漢 | AMOLED | G6 | 45K |

LGD廣州 | 廣州 | AMOLED | G8.5 | 90K |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

OLED顯示面板生產(chǎn)工藝相比于LCD顯示面板更為復(fù)雜,所需工序更多,從而單位面積濕電子化學(xué)品耗用量相比LCD顯示面板也會(huì)更多。隨著市場(chǎng)需求增加、相關(guān)技術(shù)的成熟、以及各大面板廠商產(chǎn)能擴(kuò)張,未來(lái)OLED顯示面板有望迎來(lái)爆發(fā)式增長(zhǎng),與此同時(shí),濕電子化學(xué)品也將因OLED顯示面板的發(fā)展而獲得機(jī)遇。

受益于終端消費(fèi)市場(chǎng)的發(fā)展、國(guó)家產(chǎn)業(yè)政策的扶持、新產(chǎn)品的投入、產(chǎn)線布局的完善,我國(guó)顯示面板產(chǎn)業(yè)有望在未來(lái)幾年迎來(lái)爆發(fā)性增長(zhǎng)。顯示面板產(chǎn)業(yè)的發(fā)展將直接帶動(dòng)濕電子化學(xué)品行業(yè)的發(fā)展,2018年我國(guó)顯示面板用濕電子化學(xué)品需求量為34.08萬(wàn)噸,TMAH顯影液需求量約4.55萬(wàn)噸,預(yù)計(jì)到2020年濕電子化學(xué)品需求量將達(dá)到69.10萬(wàn)噸,TMAH顯影液需求量將達(dá)到12.27萬(wàn)噸,濕電子化學(xué)品年均復(fù)合增長(zhǎng)率為42.39%,TMAH顯影液年均復(fù)合增長(zhǎng)率約64.22%。

2、半導(dǎo)體行業(yè)市場(chǎng)分析

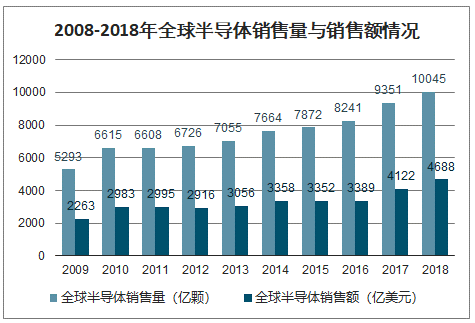

半導(dǎo)體指常溫下導(dǎo)電性能介于導(dǎo)體(conductor)與絕緣體(insulator)之間的材料。半導(dǎo)體產(chǎn)業(yè)被稱(chēng)為國(guó)家工業(yè)的明珠,直接體現(xiàn)著一個(gè)國(guó)家的綜合國(guó)力。無(wú)論從科技或是經(jīng)濟(jì)發(fā)展的角度來(lái)看,半導(dǎo)體的重要性都非常大。半導(dǎo)體產(chǎn)業(yè)主要由四個(gè)部分組成,分別為集成電路(約占81%)、光電器件(約占10%)、分立器件(約占6%)、其他(約占3%)。下游的需求產(chǎn)業(yè)鏈主要包括計(jì)算機(jī)、通信電子、汽車(chē)、工業(yè)、醫(yī)療、軍事、政府等領(lǐng)域。全球半導(dǎo)體產(chǎn)業(yè)近十年來(lái)飛速發(fā)展,2009年全球半導(dǎo)體銷(xiāo)售量與銷(xiāo)售額分別為5,293億片和2,263億美元,到2018年,銷(xiāo)售量與銷(xiāo)售額增長(zhǎng)至10,045億片與4,688億美元,年均復(fù)合增長(zhǎng)率分別為7.38%和8.43%。

2008-2018年全球半導(dǎo)體銷(xiāo)售量與銷(xiāo)售額情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

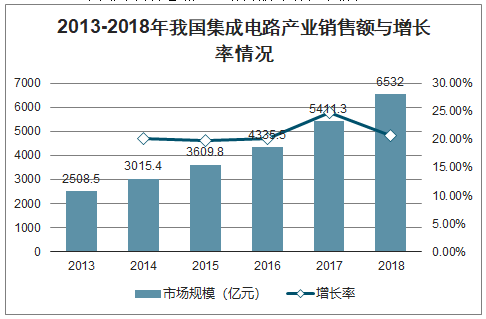

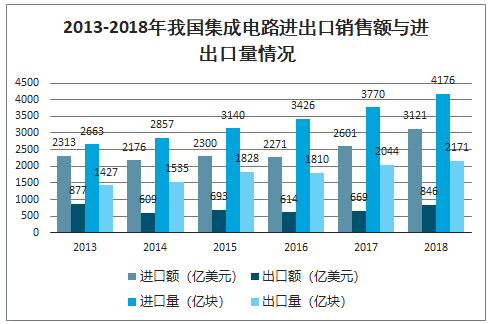

隨著我國(guó)經(jīng)濟(jì)的持續(xù)發(fā)展,消費(fèi)升級(jí)給各大消費(fèi)領(lǐng)域市場(chǎng)帶來(lái)機(jī)遇。消費(fèi)電子、家用電器、通訊、汽車(chē)電子、人工智能、VR等半導(dǎo)體下游領(lǐng)域蓬勃發(fā)展,使得我國(guó)半導(dǎo)體市場(chǎng)保持高景氣度。2017年我國(guó)半導(dǎo)體市場(chǎng)規(guī)模達(dá)到16,860億元,2010-2017年復(fù)合增長(zhǎng)率為10.32%7,高于同期全球半導(dǎo)體市場(chǎng)增速,成為全球半導(dǎo)體市場(chǎng)重要驅(qū)動(dòng)引擎,2018年我國(guó)集成電路產(chǎn)業(yè)銷(xiāo)售額達(dá)到6,532.00億元,同比增長(zhǎng)20.71%。2018年中國(guó)進(jìn)口集成電路4,176億片,同比增長(zhǎng)10.76%,進(jìn)口金額3,121億美元,同比增長(zhǎng)19.96%;2018年中國(guó)出口集成電路2,171億片,同比增長(zhǎng)6.24%,出口金額846億美元,同比增長(zhǎng)26.55%8。

2013-2018年我國(guó)集成電路產(chǎn)業(yè)銷(xiāo)售額與增長(zhǎng)率情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2013-2018年我國(guó)集成電路進(jìn)出口銷(xiāo)售額與進(jìn)出口量情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)作為全球最大的半導(dǎo)體應(yīng)用市場(chǎng),且半導(dǎo)體產(chǎn)業(yè)對(duì)國(guó)家信息安全至關(guān)重要,因此,國(guó)家不斷加大對(duì)集成電路產(chǎn)業(yè)的政策支持力度。《中國(guó)制造2025》、“十三五”規(guī)劃等均將集成電路作為核心產(chǎn)業(yè)推動(dòng)。2017年,我國(guó)半導(dǎo)體市場(chǎng)國(guó)產(chǎn)化率已超過(guò)30%。

半導(dǎo)體領(lǐng)域?qū)耠娮踊瘜W(xué)品要求最高,超大規(guī)模及以上集成電路制造對(duì)濕電子化學(xué)品要求達(dá)到SEMIG4及以上等級(jí)。由于我國(guó)濕電子化學(xué)品起步較晚,技術(shù)水平上與世界頂尖水平還有差距。長(zhǎng)期以來(lái),我國(guó)半導(dǎo)體企業(yè)只能通過(guò)進(jìn)口方式獲取生產(chǎn)用濕電子化學(xué)品,這也影響了我國(guó)半導(dǎo)體行業(yè)整體發(fā)展進(jìn)程。為此,國(guó)家亦出臺(tái)各項(xiàng)政策鼓勵(lì)半導(dǎo)體配套材料發(fā)展,爭(zhēng)取早日實(shí)現(xiàn)關(guān)鍵材料突破,能夠盡快替代進(jìn)口,促使整個(gè)行業(yè)健康發(fā)展。

在半導(dǎo)體領(lǐng)域,我國(guó)濕電子化學(xué)品企業(yè)有著巨大的替代進(jìn)口市場(chǎng)空間,如能實(shí)現(xiàn)關(guān)鍵性技術(shù)突破,將有望進(jìn)入藍(lán)海市場(chǎng),獲取較高的回報(bào)。2018年我國(guó)半導(dǎo)體市場(chǎng)對(duì)濕電子化學(xué)品需求量為28.27萬(wàn)噸,其中TMAH顯影液需求量約2.95萬(wàn)噸,到2020年濕電子化學(xué)品需求量預(yù)計(jì)將達(dá)到43.53萬(wàn)噸,其中TMAH顯影液有望達(dá)到4.48萬(wàn)噸9,濕電子化學(xué)品需求量年均復(fù)合增長(zhǎng)率達(dá)到24.09%,TMAH顯影液需求量的年均復(fù)合增長(zhǎng)率約23.23%。

3、太陽(yáng)能電池市場(chǎng)分析

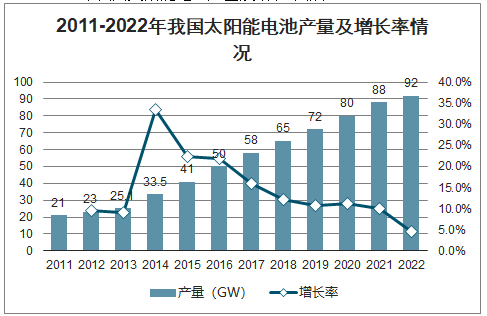

太陽(yáng)能電池又稱(chēng)為“太陽(yáng)能芯片”或“光電池”,是一種利用太陽(yáng)光直接發(fā)電的光電半導(dǎo)體薄片。在上游原材料供應(yīng)、下游市場(chǎng)空間及生產(chǎn)資源等因素的共同作用下,近年來(lái),全球太陽(yáng)能電池片產(chǎn)業(yè)布局繼續(xù)向亞洲集中。2011年,我國(guó)太陽(yáng)能電池產(chǎn)量約21GW(1GW=109瓦),到2016年,我國(guó)太陽(yáng)能電池產(chǎn)量達(dá)到50GW,年均復(fù)合增長(zhǎng)率約18.95%。預(yù)計(jì)未來(lái)幾年,我國(guó)太陽(yáng)能電池產(chǎn)量會(huì)繼續(xù)增加,到2022年,預(yù)計(jì)產(chǎn)量將達(dá)到92GW10。2016至2022年,預(yù)計(jì)年均復(fù)合增長(zhǎng)率約10.70%。

2011-2022年我國(guó)太陽(yáng)能電池產(chǎn)量及增長(zhǎng)率情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

太陽(yáng)能電池生產(chǎn)對(duì)濕電子化學(xué)品等級(jí)要求相對(duì)較低,目前,我國(guó)太陽(yáng)能電池領(lǐng)域濕電子化學(xué)品國(guó)產(chǎn)化率高達(dá)98%。因此,濕電子化學(xué)品在太陽(yáng)能電池領(lǐng)域需求增長(zhǎng)主要依靠我國(guó)太陽(yáng)能電池企業(yè)的產(chǎn)量增長(zhǎng)。2018年我國(guó)太陽(yáng)能電池領(lǐng)域濕電子化學(xué)品耗用量約28.16萬(wàn)噸,預(yù)計(jì)到2020年增長(zhǎng)至34.41萬(wàn)噸,年均復(fù)合增長(zhǎng)率約10.54%。

(四)影響行業(yè)發(fā)展的有利和不利因素

1、有利因素

(1)政策支持濕電子化學(xué)品行業(yè)發(fā)展

濕電子化學(xué)品是顯示面板、半導(dǎo)體、太陽(yáng)能電池等制作過(guò)程中不可缺少的關(guān)鍵性材料。為促使行業(yè)穩(wěn)定發(fā)展,增強(qiáng)我國(guó)企業(yè)在行業(yè)中的話語(yǔ)權(quán),國(guó)家不斷加大對(duì)濕電子化學(xué)品的政策扶持力度。工信部于2016年出臺(tái)《工業(yè)企業(yè)技術(shù)改造升級(jí)投資指南(2016年版)》,其中對(duì)新型顯示產(chǎn)業(yè)未來(lái)發(fā)展重點(diǎn)產(chǎn)品、技術(shù)和工藝提出了“十三五”時(shí)期投資的重點(diǎn)和方向。在基礎(chǔ)材料方面,高純電子氣體和試劑等配套材料被列為著重發(fā)展的目錄。2016年12月,國(guó)務(wù)院印發(fā)《“十三五”國(guó)家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》(以下簡(jiǎn)稱(chēng)《規(guī)劃》)。《規(guī)劃》中電子信息用化學(xué)品位列“新材料提質(zhì)和協(xié)同應(yīng)用工程”中。2017年6月16日,為貫徹落實(shí)《新材料產(chǎn)業(yè)發(fā)展指南》,工業(yè)和信息化部、財(cái)政部和保監(jiān)會(huì)擬建立重點(diǎn)新材料首批次應(yīng)用保險(xiǎn)補(bǔ)償機(jī)制并開(kāi)展試點(diǎn)工作。為此,原材料工業(yè)司組織編制了《重點(diǎn)新材料首批次應(yīng)用示范指導(dǎo)目錄(2017年版)》。其中銅蝕刻液、環(huán)保水系剝離液、超高純化學(xué)試劑、光刻膠及配套試劑等重點(diǎn)新材料被列入目錄中。2018年10月,工信部、科技部等部分發(fā)布《原材料工業(yè)質(zhì)量提升三年行動(dòng)方案(2018-2020年)》,大宗基礎(chǔ)有機(jī)化工原料、重點(diǎn)合成材料、專(zhuān)用化學(xué)品的質(zhì)量水平顯著提升。

(2)下游市場(chǎng)發(fā)展迅速,濕電子化學(xué)品需求大幅增加

隨著我國(guó)經(jīng)濟(jì)快速發(fā)展,居民消費(fèi)水平不斷提升,家電、智能終端市場(chǎng)需求旺盛。同時(shí),隨著環(huán)保觀念的加強(qiáng),太陽(yáng)能等清潔能源備受關(guān)注。終端市場(chǎng)需求加大使得顯示面板、半導(dǎo)體、太陽(yáng)能電池等領(lǐng)域飛速發(fā)展,也帶動(dòng)了濕電子化學(xué)品行業(yè)的發(fā)展。2018年我國(guó)三大領(lǐng)域濕電子化學(xué)品需求量約為90.51萬(wàn)噸,預(yù)計(jì)到2020年,需求量將增至147.04萬(wàn)噸,年均復(fù)合增長(zhǎng)率達(dá)到27.46%。

(3)巨大的替代進(jìn)口市場(chǎng)空間

濕電子化學(xué)品三大下游應(yīng)用領(lǐng)域中,太陽(yáng)能電池領(lǐng)域由于對(duì)濕電子化學(xué)品要求相對(duì)較低,國(guó)內(nèi)不少企業(yè)產(chǎn)品可滿足應(yīng)用要求。2018年,我國(guó)內(nèi)資企業(yè)產(chǎn)品在太陽(yáng)能電池應(yīng)用市場(chǎng)占有率超過(guò)99%。而顯示面板、半導(dǎo)體領(lǐng)域?qū)耠娮踊瘜W(xué)品要求較高,在高世代面板生產(chǎn)、大晶圓半導(dǎo)體生產(chǎn)中,我國(guó)內(nèi)資企業(yè)市場(chǎng)占有率非常低。2018年,我國(guó)內(nèi)資企業(yè)在8英寸及以上晶圓加工領(lǐng)域用濕電子化學(xué)品市場(chǎng)占有率不足20%;在顯示面板領(lǐng)域,我國(guó)濕電子化學(xué)品市場(chǎng)占有率約35%,在G6、G8.5代線面板用濕電子化學(xué)品領(lǐng)域市場(chǎng)占有率不到30%。隨著我國(guó)企業(yè)在濕電子化學(xué)品領(lǐng)域中投入加大,產(chǎn)品等級(jí)、質(zhì)量均得到很大的提升,包括格林達(dá)在內(nèi)的內(nèi)資企業(yè)開(kāi)始穩(wěn)定供應(yīng)部分高端濕電子化學(xué)品。同時(shí),隨著下游領(lǐng)域快速發(fā)展、國(guó)家加大支持力度以及各大內(nèi)資企業(yè)進(jìn)一步加大投入,我國(guó)高端濕電子化學(xué)品配套能力有望快速提升,替代進(jìn)口的趨勢(shì)也會(huì)更加明顯。

2、不利因素

(1)行業(yè)整體技術(shù)水平落后

我國(guó)大多數(shù)企業(yè)僅掌握SEMIG1至G2生產(chǎn)工藝,僅少數(shù)企業(yè)在單一產(chǎn)品上達(dá)到SEMIG3級(jí)別,只有極少數(shù)企業(yè)個(gè)別產(chǎn)品達(dá)到SEMIG4的級(jí)別(如發(fā)行人的TMAH顯影液),而國(guó)際頂尖濕電子化學(xué)品企業(yè)已達(dá)到SEMIG4等級(jí)及以上水平。在配方技術(shù)方面,大部分復(fù)配類(lèi)產(chǎn)品配方均由國(guó)外企業(yè)擁有。我國(guó)濕電子化學(xué)品行業(yè)整體生產(chǎn)技術(shù)相比于世界頂尖水平還有一定差距,因而,要形成具有國(guó)際競(jìng)爭(zhēng)力的高端技術(shù)還需要一定的時(shí)間積累。

(2)行業(yè)內(nèi)企業(yè)的資本實(shí)力與高端人才儲(chǔ)備不足

國(guó)際領(lǐng)先的電子化學(xué)品企業(yè)大部分是經(jīng)過(guò)長(zhǎng)時(shí)間積累形成的大規(guī)模化學(xué)品集團(tuán),具備很強(qiáng)的實(shí)力,在研發(fā)、高端設(shè)備的投入大,高端人才儲(chǔ)備充足,這也使得國(guó)外頂尖企業(yè)具備明顯的優(yōu)勢(shì)。我國(guó)濕電子化學(xué)品行業(yè)起步較晚,累計(jì)研發(fā)和高端設(shè)備投入資金壓力較大、高端人才儲(chǔ)備以及配套設(shè)備供應(yīng)能力的不足,都制約著我國(guó)濕電子化學(xué)品行業(yè)的發(fā)展,因而尚未形成與國(guó)際領(lǐng)先企業(yè)實(shí)力、規(guī)模相當(dāng)?shù)钠髽I(yè)。

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026-2032年中國(guó)濕電子化學(xué)品行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及投資前景研判報(bào)告

《2026-2032年中國(guó)濕電子化學(xué)品行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及投資前景研判報(bào)告》共十章,包含濕電子化學(xué)品行業(yè)投資項(xiàng)目案例分析,濕電子化學(xué)品行業(yè)投資潛力分析,2026-2032年中國(guó)濕電子化學(xué)品行業(yè)投資分析及前景預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)