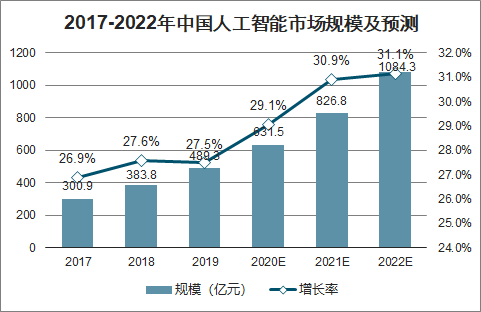

從2016年開(kāi)始,中國(guó)人工智能進(jìn)入市場(chǎng)爆發(fā)階段,持續(xù)保持較高的市場(chǎng)增長(zhǎng)率。2019年,人工智能企業(yè)開(kāi)始加快落地應(yīng)用探索,基礎(chǔ)層、技術(shù)層企業(yè)開(kāi)始向應(yīng)用層下游滲透,人工智能相關(guān)應(yīng)用產(chǎn)品更加豐富,對(duì)于不同應(yīng)用場(chǎng)景,人工智能企業(yè)能夠提供更全面的綜合智能化解決方案。2019年中國(guó)人工智能市場(chǎng)規(guī)模達(dá)到489.3億元,增長(zhǎng)率27.5%。預(yù)計(jì)未來(lái)三年中國(guó)人工智能市場(chǎng)將穩(wěn)步向前,人工智能的場(chǎng)景落地以及市場(chǎng)開(kāi)拓將在各行各業(yè)中穩(wěn)定展開(kāi)。預(yù)計(jì)到2022年,中國(guó)人工智能市場(chǎng)規(guī)模將超過(guò)千億元。

2017-2022年中國(guó)人工智能市場(chǎng)規(guī)模及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

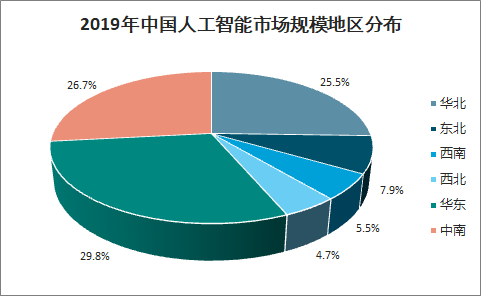

2019年中國(guó)人工智能市場(chǎng)主要分布于華東、華北和中南地區(qū)。華東、華北和中南地區(qū)是中國(guó)消費(fèi)市場(chǎng)的重點(diǎn)地區(qū),集中了大量重點(diǎn)一線和二線城市,具有較強(qiáng)的高端消費(fèi)能力。政府人工智能相關(guān)投入方面,首批國(guó)家智慧城市試點(diǎn)名單90個(gè)重點(diǎn)園區(qū)中,華東、華北和中南地區(qū)的智慧城市試點(diǎn)區(qū)域分別有32個(gè)、16個(gè)和20個(gè)。社會(huì)的龐大消費(fèi)能力和國(guó)家智慧城市大力建設(shè)推動(dòng)華東、華北、中南三個(gè)區(qū)域成為中國(guó)人工智能三大主力市場(chǎng)。

2019年中國(guó)人工智能市場(chǎng)規(guī)模分布圖

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2019年中國(guó)人工智能市場(chǎng)規(guī)模地區(qū)分布

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

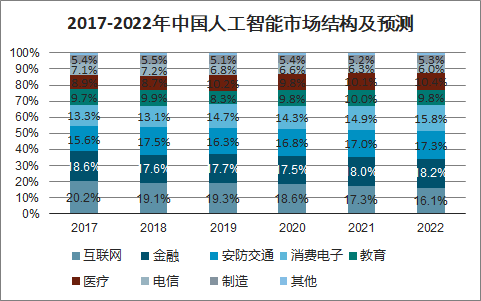

隨著社會(huì)信息化水平快速推進(jìn),行業(yè)對(duì)于智能化需求不斷提高,大量的數(shù)據(jù)積累是發(fā)展人工智能重要的前提和基礎(chǔ),互聯(lián)網(wǎng)、金融、安防、消費(fèi)電子等領(lǐng)域擁有較高的信息化水平和數(shù)據(jù)素材,占有人工智能市場(chǎng)較大份額。未來(lái)三年,在人工智能技術(shù)應(yīng)用落地探索過(guò)程中,醫(yī)療、金融、教育領(lǐng)域的人工智能市場(chǎng)份額占比將會(huì)提升。硬件層面,相比智能軟件服務(wù)以及軟件解決方案的提供,消費(fèi)電子具有更強(qiáng)的落地能力,智能化消費(fèi)電子市場(chǎng)將出現(xiàn)一定程度上的增長(zhǎng)。

2017-2022年中國(guó)人工智能市場(chǎng)結(jié)構(gòu)及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

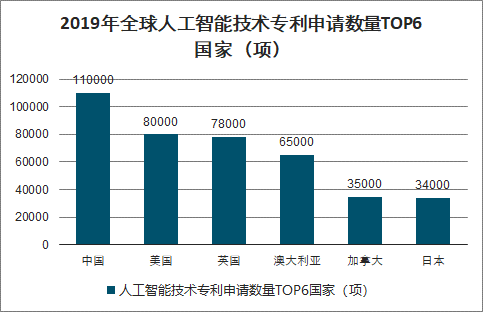

近年來(lái),我國(guó)新一代人工智能相關(guān)學(xué)科發(fā)展、理論建模、技術(shù)創(chuàng)新、軟硬件升級(jí)等整體推進(jìn),我國(guó)人工智能技術(shù)得到了快速發(fā)展,在全球競(jìng)爭(zhēng)力也得到了顯著的提升。2019年我國(guó)人工智能專(zhuān)利申請(qǐng)數(shù)量首次超越美國(guó),成為世界第一,專(zhuān)利申請(qǐng)數(shù)高達(dá)11萬(wàn)項(xiàng);美國(guó)人工智能申請(qǐng)數(shù)量約有8萬(wàn)項(xiàng);英國(guó)、澳洲、加拿大和日本均入圍全球人工智能技術(shù)專(zhuān)利申請(qǐng)數(shù)量TOP6國(guó)家,與中國(guó)申請(qǐng)數(shù)量有較大差距。

2019年全球人工智能技術(shù)專(zhuān)利申請(qǐng)數(shù)量TOP6國(guó)家(項(xiàng))

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

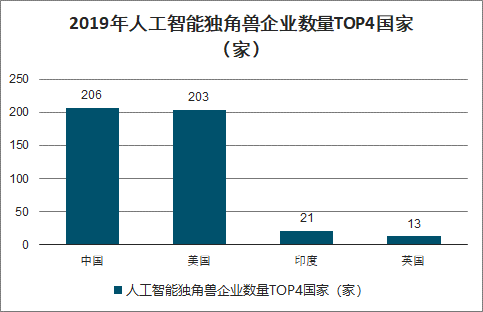

國(guó)家政策的利好,人工智能資本的火熱,AI熱門(mén)賽道應(yīng)用場(chǎng)景的不斷拓展,也讓人工智能領(lǐng)域,成為獨(dú)角獸公司的集中地。中國(guó)以206家位居全球第一位;其次為美國(guó),有203家;印度和英國(guó)排名第三和第四,各有21家和13家。我國(guó)與美兩國(guó)擁有世界八成多的人工智能行業(yè)獨(dú)角獸公司。

2019年人工智能獨(dú)角獸企業(yè)數(shù)量TOP4國(guó)家(家)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

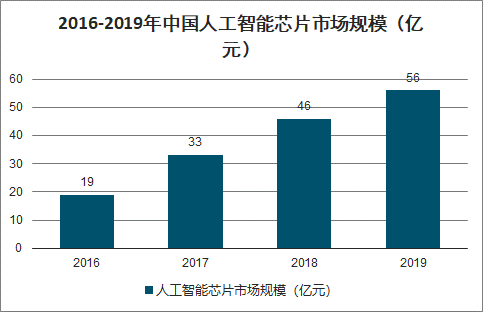

基礎(chǔ)層是人工智能產(chǎn)業(yè)的基礎(chǔ),主要是研發(fā)硬件及軟件,如AI芯片、數(shù)據(jù)資源、云計(jì)算平臺(tái)等。目前我國(guó)人工智能發(fā)展面臨的最大問(wèn)題是基礎(chǔ)層相對(duì)薄弱,高端芯片依賴進(jìn)口。因此,國(guó)家一直高度關(guān)注人工智能芯片產(chǎn)業(yè)的發(fā)展,相繼發(fā)布一系列產(chǎn)業(yè)支持政策,在《促進(jìn)新一代人工智能產(chǎn)業(yè)發(fā)展三年行動(dòng)計(jì)劃(2018-2020年)》提出重點(diǎn)扶持神經(jīng)網(wǎng)絡(luò)芯片,實(shí)現(xiàn)人工智能芯片在國(guó)內(nèi)實(shí)現(xiàn)量產(chǎn)且規(guī)模化應(yīng)用;《新一代人工智能發(fā)展規(guī)劃》也提出研發(fā)神經(jīng)網(wǎng)絡(luò)處理器以及高能效、可重構(gòu)類(lèi)腦計(jì)算芯片等,新型感知芯片與系統(tǒng)、智能計(jì)算體系結(jié)構(gòu)與系統(tǒng),人工智能操作系統(tǒng)。

2016-2019年中國(guó)人工智能芯片市場(chǎng)規(guī)模(億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

國(guó)家新一代人工智能創(chuàng)新發(fā)展試驗(yàn)區(qū)是依托地方開(kāi)展人工智能技術(shù)示范、政策試驗(yàn)和社會(huì)實(shí)驗(yàn),在推動(dòng)人工智能創(chuàng)新發(fā)展方面先行先試、發(fā)揮引領(lǐng)帶動(dòng)作用的區(qū)域。《國(guó)家新一代人工智能創(chuàng)新發(fā)展試驗(yàn)區(qū)建設(shè)工作指引》進(jìn)一步明確國(guó)家新一代人工智能創(chuàng)新發(fā)展試驗(yàn)區(qū)的總體要求、重點(diǎn)任務(wù)、申請(qǐng)條件、建設(shè)程序和保障措施,有序推動(dòng)國(guó)家新一代人工智能創(chuàng)新發(fā)展試驗(yàn)區(qū)建設(shè)。工作指引明確了“應(yīng)用牽引、地方主體、政策先行、突出特色”的四項(xiàng)建設(shè)原則,以及“服務(wù)支撐國(guó)家區(qū)域發(fā)展戰(zhàn)略、以城市為主要建設(shè)載體”的兩大總體布局,將開(kāi)展人工智能技術(shù)應(yīng)用示范、政策試驗(yàn)、社會(huì)實(shí)驗(yàn)、基礎(chǔ)設(shè)施建設(shè)等多項(xiàng)重點(diǎn)任務(wù)。人工智能創(chuàng)新發(fā)展試驗(yàn)區(qū)的建設(shè)為人工智能研究提供創(chuàng)新條件,為人工智能企業(yè)開(kāi)辟應(yīng)用土壤,為政策法規(guī)制定和人工智能發(fā)展磨合提供實(shí)踐環(huán)境,為中國(guó)人工智能發(fā)展探索新路徑和新機(jī)制。

2017-2019年中國(guó)人工智能產(chǎn)業(yè)主要政策

頒布時(shí)間 | 頒布主體 | 政策名稱(chēng) |

2017年7月 | 國(guó)務(wù)院 | 《新一代人工智能發(fā)展規(guī)劃》 |

2017年12月 | 工信部 | 《促進(jìn)新一代人工智能產(chǎn)業(yè)發(fā)展三年行動(dòng)計(jì)劃(2018-2020年)》 |

2018年4月 | 教育部 | 《高等學(xué)校人工智能創(chuàng)新行動(dòng)計(jì)劃》 |

2018年11月 | 工信部辦公廳 | 《新一代人工智能產(chǎn)業(yè)創(chuàng)新重點(diǎn)任務(wù)揭榜工作方案》 |

2019年3月 | 中央全面深化改革委員會(huì) | 《關(guān)于促進(jìn)人工智能和實(shí)體經(jīng)濟(jì)深度融合的指導(dǎo)意見(jiàn)》 |

2019年8月 | 科技部 | 《國(guó)家新一代人工智能開(kāi)放創(chuàng)新平臺(tái)建設(shè)工作指引》 |

2019年8月 | 科技部 | 《國(guó)家新一代人工智能創(chuàng)新發(fā)展試驗(yàn)區(qū)建設(shè)工作指引》 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

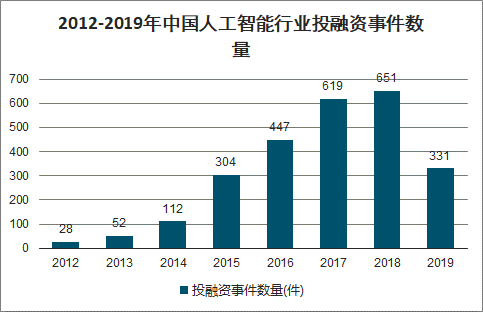

從2012年開(kāi)始,人工智能產(chǎn)業(yè)進(jìn)入高速成長(zhǎng)期,投融資數(shù)量逐年高速增長(zhǎng)。但是2019年中國(guó)人工智能行業(yè)投融資事件數(shù)量的增速開(kāi)始急劇下滑,經(jīng)過(guò)人工智能產(chǎn)業(yè)幾年內(nèi)的快速成長(zhǎng),資本對(duì)于人工智能產(chǎn)業(yè)更加趨于理性。從人工智能各細(xì)分行業(yè)領(lǐng)域投資數(shù)量來(lái)看,人工智能芯片投融資事件占比增加,人工智能軟件實(shí)力是技術(shù)能力核心,硬件實(shí)力幫助產(chǎn)業(yè)快速形成產(chǎn)品走向市場(chǎng)應(yīng)用,人工智能巨頭企業(yè)與投資機(jī)構(gòu)開(kāi)始更加注重人工智能產(chǎn)業(yè)發(fā)展的軟硬結(jié)合。

2012-2019年中國(guó)人工智能行業(yè)投融資事件數(shù)量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2019年中國(guó)人工智能行業(yè)投融資事件各領(lǐng)域占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

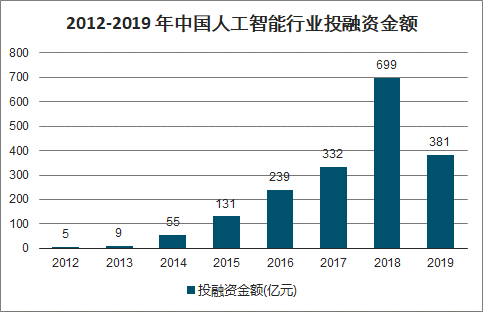

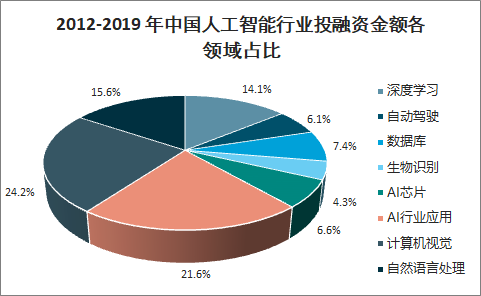

2016年開(kāi)始,人工智能行業(yè)投融資資金規(guī)模呈現(xiàn)指數(shù)型增長(zhǎng)態(tài)勢(shì),大量的資本涌入人工智能行業(yè)。2019年中國(guó)人工智能行業(yè)的投融資總金額伴隨人工智能領(lǐng)域投融資數(shù)量下滑而急劇縮減,2019年中國(guó)人工智能投融資總金額為931億元,僅為2018年投融資總金額的49%,2019年的平均單筆投融資金額為1.53億元,相比2018年的1.93億元有較大的收縮。通過(guò)投融資細(xì)分行業(yè)領(lǐng)域金額占比分析,2019年度,計(jì)算機(jī)視覺(jué)、自然語(yǔ)言處理以及深度學(xué)習(xí)等人工智能核心算法是人工智能行業(yè)投融資的重點(diǎn),三大技術(shù)領(lǐng)域占總投資額的53.9%,其中計(jì)算機(jī)視覺(jué)占比最大。AI行業(yè)應(yīng)用是人工智能投融資的第二大領(lǐng)域,AI行業(yè)應(yīng)用受到資本越來(lái)越多的關(guān)注。

2012-2019年中國(guó)人工智能行業(yè)投融資金額

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2012-2019年中國(guó)人工智能行業(yè)投融資金額各領(lǐng)域占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

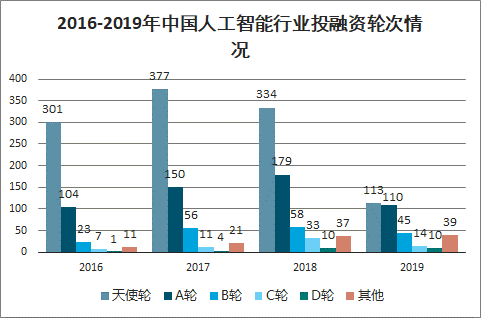

智研咨詢發(fā)布的《2020-2026年中國(guó)人工智能行業(yè)市場(chǎng)競(jìng)爭(zhēng)狀況及發(fā)展戰(zhàn)略研究報(bào)告》數(shù)據(jù)顯示:2019年中國(guó)人工智能領(lǐng)域A輪及天使輪融資數(shù)量為223件,僅為2018年中國(guó)人工智能領(lǐng)域A輪及天使輪融資數(shù)量的43%,且其他輪次的投融資案例數(shù)量均出現(xiàn)一定程度的下降。天使輪投資數(shù)量的大幅度縮減表明,對(duì)于資本來(lái)說(shuō),人工智能產(chǎn)業(yè)布局已經(jīng)基本形成,產(chǎn)業(yè)發(fā)展已經(jīng)開(kāi)始逐漸走向成熟。一些人工智能獨(dú)角獸企業(yè)在2019年已經(jīng)開(kāi)始籌備IPO融資,資本投資輪次開(kāi)始向后推移,資本市場(chǎng)將會(huì)更加關(guān)注成長(zhǎng)性較好的企業(yè),以資本的力量推動(dòng)優(yōu)質(zhì)企業(yè)在人工智能領(lǐng)域形成獨(dú)特的競(jìng)爭(zhēng)優(yōu)勢(shì)。

2016-2019年中國(guó)人工智能行業(yè)投融資輪次情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)人工智能大模型行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及發(fā)展趨向研判報(bào)告

《2026-2032年中國(guó)人工智能大模型行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及發(fā)展趨向研判報(bào)告》共十五章,包含中國(guó)人工智能大模型行業(yè)重點(diǎn)上市企業(yè)經(jīng)營(yíng)狀況分析,2026-2032年中國(guó)人工智能大模型行業(yè)投資潛力分析,對(duì)2026-2032年中國(guó)人工智能大模型行業(yè)發(fā)展前景及趨勢(shì)預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢