IPTV即交互式網絡電視,指持牌照的全國、地方兩級內容提供商生產的內容經同樣由廣電總局審批、驗收并發放牌照的一級(全國)、二級(省級)集成播控平臺審核、集成,通過電信運營商專網傳輸,以彩色電視為顯示終端向家庭用戶提供視聽節目等服務。

2018年,廣電加速有線電視網絡雙向改造和整合,但效果尚未顯現,用戶數下跌至2.23億戶,環比下降8.75%:內容上,有線電視以直播內容為主,雙向互動滲透率僅43.5%;終端上,產品功能較為單一,智能有線機頂盒滲透率僅45.3%。IPTV作為電視新媒體穩步發展,隨運營商力推融合套餐并與寬帶捆綁銷售,內容上全面覆蓋直播、點播與增值服務,原生支持雙向互動,是有線電視強有力的替代者;終端上,主打高清且新發展用戶終端標配4K,智能機頂盒滲透率超70%。OTTTV逐步規范,快速增長,內容上未取得直播牌照,以點播與增值服務為主,享有豐富的互聯網內容資源;運營上,OTTTV有較強互聯網基因,資本合作方式更加多樣深入,資方對負現金流有較高容忍度;終端上,OTTTV產品形式多樣,集成應用、系統授權、硬件產品皆有涉獵。

有線電視、IPTV、OTTTV橫向對比

- | 有線電視 | IPTV | OTTTV |

產品形式 | 硬件終端 | 硬件終端 | 應用、系統、硬件終端 |

收入 | 入網費、月費、點播及增值服務費用 | 入網費和月費通常捆綁于寬帶/融合套餐、點播及增值服務費用、廣告 | 設備費用、內容付費(會員訂閱)、內容分發、廣告 |

內容 | 直播為主 | 直播、點播與增值服務,部分直播頻道為有線電視獨占 | 無直播內容,點播、增值服務為主 |

交互 | 正在推進雙向化改造,雙向滲透率逐步提高 | 原生雙向 | 原生雙向,交互性最強 |

關聯方 | 廣電制作內容,經各地廣電運營機構傳輸,由終端機頂盒解碼 | 內容制作、集成皆由牌照方處理,經運營商寬帶傳輸,由終端機頂盒解碼 | 內容制作方內容經由持牌照平臺審核、集成,經互聯網,由其終端接收 |

推廣方 | 廣電各地子公司 | 三大運營商 | 集成牌照方、終端廠商、內容廠商 |

數據來源:公開資料整理

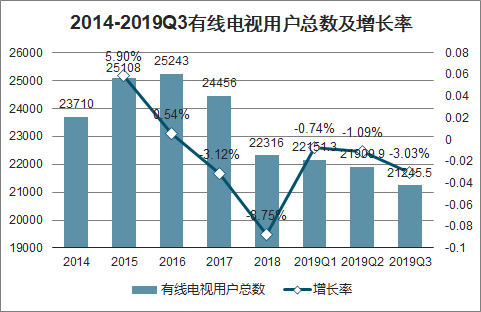

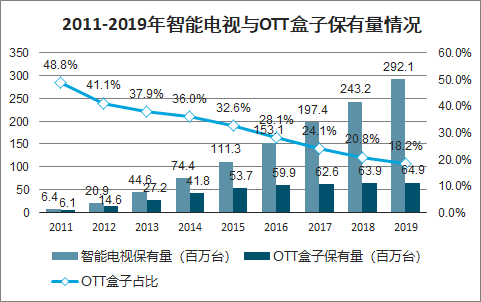

智研咨詢發布的《2020-2026年中國IPTV行業市場現狀調研及投資前景分析報告》數據顯示:2015-2018年,我國有線電視總數不斷下降,增長率由5.9%降低到-8.75%,而2019年以來用戶總數增長率已經略有回升,用戶數仍然超過2.12億,高于IPTV與OTT用戶數。智能電視保有量也在快速增加,預計到2019年底,智能電視保有量將達到29210萬臺。OTT盒子保有量也在不斷增加,同時隨著市場上IPTV業務競爭與廣電的相關政策出臺,OTT盒子占比從2011年的48.8%下降到2017年的24.1%。

2014-2019Q3有線電視用戶總數及增長率

數據來源:工信部、智研咨詢整理

2011-2019年智能電視與OTT盒子保有量情況

數據來源:工信部、智研咨詢整理

隨著三網融合第一階段完成,IPTV業務各地走勢良好,用戶數不斷增長,從2014年用戶數僅3363.6萬戶增長到2019年的19404萬戶,截至2019年底,全國IPTV用戶凈增3870萬戶。

2014-2019IPTV用戶數及其增長率

數據來源:工信部、智研咨詢整理

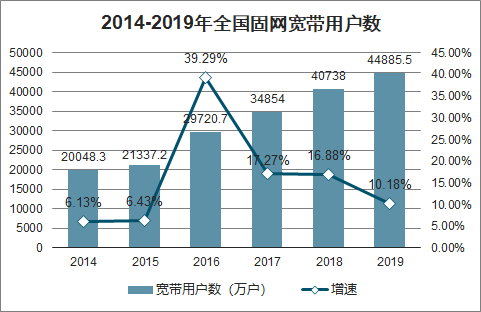

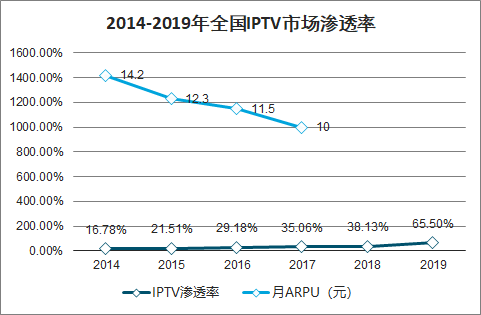

2014-2019年我國固網寬帶用戶數由20048.3萬戶翻倍增長至44885.5萬戶,年復合增長率為15.52%,由此對應IPTV用戶滲透率由2014年的16.78%增至2019的65.5%,2019年的增長主要是由于統計口徑改變造成的,2019年開始IPTV用戶的統計口徑添加了移動“魔百和”和電信北方十省IPTV用戶數。

2014-2019年全國固網寬帶用戶數

數據來源:工信部、智研咨詢整理

2014-2019年全國IPTV市場滲透率

數據來源:工信部、智研咨詢整理

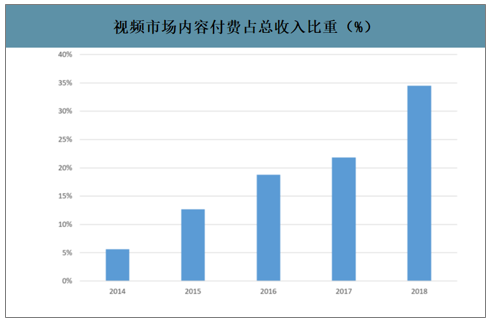

隨著各省運營商加強與播控平臺以內容制作方合作,加強構建點播與增值服務內容矩陣,逐步提升的點播與增值服務內容數量與質量促使相關業務收入呈逐年上升的態勢,是IPTV相關業務收入增長的主要推動點。同時,由互聯網流媒體平臺付費用戶穩定增長以及高留存率,可看到用戶消費習慣的變化,內容付費的認知度、認可度逐年提升,是IPTV點播與增值服務收入提升的第二推動點。

視頻市場內容付費占總收入比重(%)

數據來源:公開資料整理

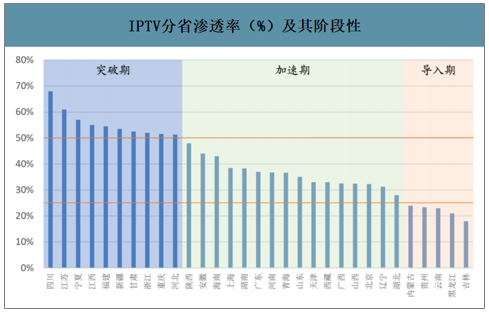

全國31個省、市與自治區(除臺灣省)IPTV滲透率出現明顯分層,各省可根據其滲透率,劃入導入期(滲透率小于25%)、加速期(滲透率介于25%-50%之間)以及突破期(滲透率大于50%)三個階段之中。其中,順利進入突破期的省市共10個,處于加速期的省市共16個,停滯在導入期的省市5個。

IPTV分省滲透率(%)及其階段性

數據來源:公開資料整理

IPTV業務是基于寬帶業務發展而推進的,理論上所有的寬帶用戶均可成為IPTV用戶。2016年開始,寬帶用戶高增長,帶動IPTV用戶增長。

2019年中期報告披露三大運營商用戶數與增長情況

項目 | 移動 | 電信 | 聯通 |

移動用戶凈增(萬) | 998 | 2048 | 896 |

累計移動用戶(億) | 9.35 | 3.23 | 3.24 |

4G用戶凈增(萬) | 2113 | 2371 | 1910 |

累計4G用戶(億) | 7.34 | 2.66 | 2.39 |

寬帶用戶凈增(萬) | 1820 | 439 | 212 |

累計寬帶用戶(億) | 1.75 | 1.5 | 0.83 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國IPTV行業市場現狀調查及投資前景研判報告

《2026-2032年中國IPTV行業市場現狀調查及投資前景研判報告》共七章,包含 IPTV業務運營案例分析,中國IPTV產業重點企業經營分析,中國IPTV產業投資前景與趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國IPTV行業產業鏈、發展歷程、發展現狀以及發展趨勢分析:隨著用戶數量逐步飽和,IPTV業務收入增長已經從主要依賴基礎業務增長轉向增值業務增長 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中國IPTV行業重點企業分析:海看網絡科技VS新媒股份[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)