一、終身教育行業驅動因素

技術的發展提升了人們吃飯、購物、叫車等生活環節的效率,由于物質需求已被基本滿足,有一部分被節約下來的時間將被投入到精神文化的消費中。整體而言:1)生活節奏的加快和生活環境的復雜化,使得跨領域基礎知識的場景化應用成為必備技能。社會對“通識型人才”的需求也正在進一步提升。2)人均壽命持續提升,老年撫養比逐步走高,延遲退休相關政策陸續出臺,老齡化社會特征進一步凸顯,終身學習及工作將成為趨勢。終身教育的市場教育度正在提高。3)在中國高度競爭的社會環境中,個人上進心和群體焦慮感也將引發強烈學習動機,提升用戶為優質終身教育付費的意愿。伴隨著擴招政策的持續加碼,2019年中國普通本專科招生數已達到914.9萬人,一批又一批即將投入社會競爭的新生代力量將促進終身教育用戶規模的進一步擴大。4)此外,在信息量爆發、無用信息泛濫的環境下,體系化的終身教育課程能夠幫助用戶降低篩選專業學習內容的時間和注意力成本,而伴隨著移動支付的普及和智能設備的發展,終身教育對用戶生活場景的滲透還將進一步提升。

2019年中國終身教育行業驅動因素分析

驅動因素 | 主要內容 |

社會提高個人通識技能要求 | 社會環境趨于復雜,對通識型人才的需求提高;高效掌握跨領域基礎知識的場景化應用成為必備技能 |

人均壽命延長、退休延遲促進終身職業化 | 人均壽命提高至77歲,老年撫養比攀升至19.6%,延遲退休相關政策陸續出臺,終身學習及工作成必然之勢 |

階層焦慮激發學習動機 | 高度社會競爭下,居民受上進心和焦慮感雙重刺激,期望通過學習獲得階層標簽、社交談資和優勢資源 |

信息噪音倒逼高效學習 | 信息噪音提高了內容過濾門檻,居民期望通過體系化課程針對性提升職業、生活相關技能的學習效率 |

數據來源:公開資料整理

二、終身教育行業市場格局

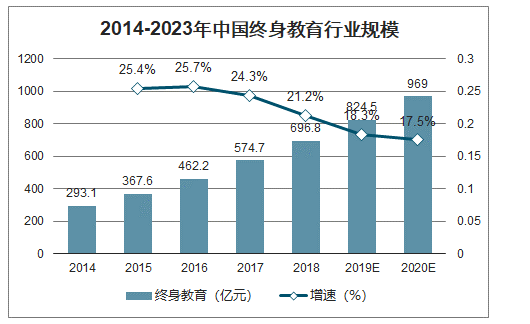

智研咨詢發布的《2020-2026年中國教育行業市場競爭狀況及供需形勢分析報告》數據顯示:2019年中國終身教育產業規模將超過824億元,同比增速約為18.3%。未來:1)行業內覆蓋更長的用戶生命周期的梯級化服務體系將逐漸完善,占據用戶更多注意力的同時,也將形成相對統一的行業規則和較為透明的定價原則,促進行業長期穩健的發展。2)社會范圍內的教育理念正在逐漸發生轉變,行業供給側改革將進一步加深,形成并擴大持續、穩定的人才自主進入通路,促進行業規模持續增長。3)在現有業態的基礎上,行業對下沉市場的探索將更加深入和廣泛,如針對三四五線城市居民的認知習慣進行內容設計和市場推廣。預計從2018到2023年,終身教育行業規模將保持16.4%的復合增長率持續攀升,到2023年,將達到1488.8億元的市場大盤。

2014-2023年中國終身教育行業規模

數據來源:公開資料整理

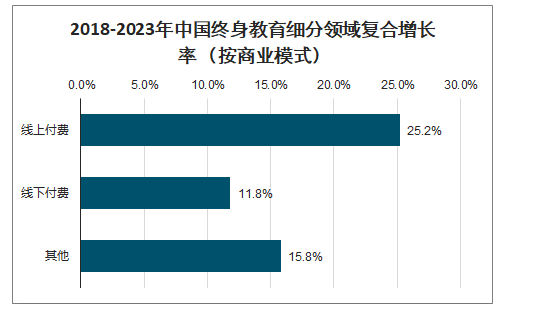

2019年在終身教育行業規模中的占比最大的仍為線下付費收入,近64.3%;與上一年相比,占比增幅最大的是線上付費收入,提升了近三個百分點。而在未來五年的發展中,1)伴隨著在線通識教育業務開拓程度的進一步提高,大數據、人工智能等相關技術對傳統技能培訓產業改造效應的進一步凸顯,以及此次“新型冠狀病毒”疫情的長期影響,線上付費收入規模還將保持25.2%的復合增速持續高速增長,行業占比也將進一步擴張至41%;2)其次,作為支柱型收入來源、體量已超過500億元的線下付費收入規模的復合增速則將保持11.8%,在行業中的份額則將趨于55%上下;3)此外,作為補充型收入的廣告、電商等商業模式的合計貢獻占比將浮動于3%-5%。整體而言,終身教育行業的商業價值將更均衡地體現在線上下用戶付費收入結構中。

2014-2023年中國終身教育行業結構(按商業模式)

數據來源:公開資料整理

2018-2023年中國終身教育細分領域復合增長率(按商業模式)

數據來源:公開資料整理

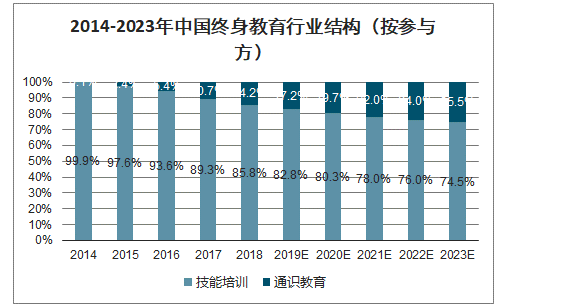

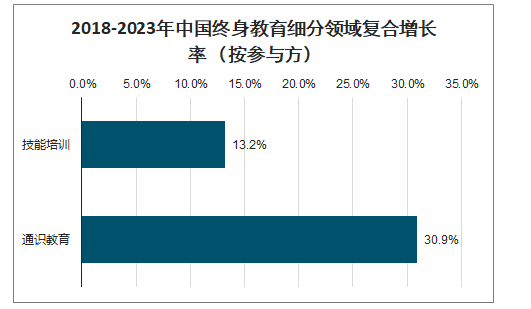

2019年在終身教育行業中收入規模占比最大的是技能培訓玩家,近82.8%,但與2014年相比有所下降,這主要是因為具有相當的流量、技術、資本等資源積淀的獨立型、跨界型通識教育玩家的大量涌入,促進了行業規模的快速擴張,擠壓了技能培訓玩家的市場份額。在愈發激烈的競爭環境中,通識教育玩家在持續探索創新業務模式的同時也展開了對線下市場的布局,進一步促進傳統教育產業的業態變革,未來五年的發展中,其復合增長率將達到30.9%,到2023年,其包含用戶付費、廣告及電商等收入的市場規模將達到380億元,行業占比也將超過25%。而技能培訓玩家也將通過探索通識教育業務與自身主營業務的結合,放大核心教學優勢,深耕垂直領域,以獲取長期而穩定的收入來源,到2023年,其規模將超過1100億元,行業占比約74.5%。

2014-2023年中國終身教育行業結構(按參與方)

數據來源:公開資料整理

2018-2023年中國終身教育細分領域復合增長率(按參與方)

數據來源:公開資料整理

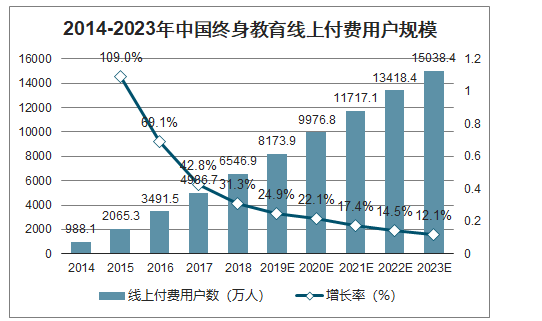

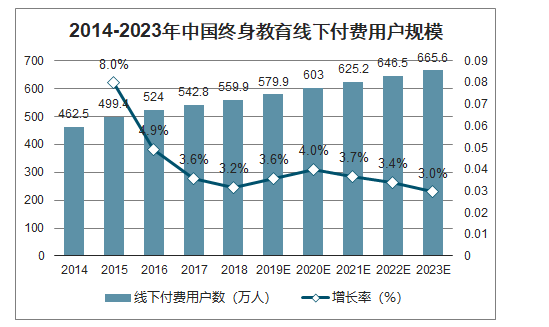

2019年中國終身教育線上付費用戶規模將達到8173.9萬人,相較于上一年,同比增長24.9%;而由于線下終身教育服務模式重、價格高,目前線下付費用戶規模約為579.9萬人。具體來看:1)就線上服務而言,便捷多元的學習場景促進了在線付費用戶規模的穩步增長,此外,本次“新型冠狀病毒”疫情對促進各年齡段網民在線學習習慣養成的長期影響也將逐步顯現,未來,伴隨著終身學習理念的普及、用戶在線學習付費率的進一步提升,到2023年,終身教育線上付費用戶規模將超過1.5億人。2)相對而言,線下付費用戶的滲透則是更為長期、穩定的過程,其中,2019年,受到通識教育服務商集中布局線下市場的促進,線下付費用戶規模增速出現逆向加速。未來五年,伴隨著線下服務體系的日臻完善以及下沉市場滲透率的提升,線下付費用戶規模將保持3.5%的復合增速持續增長。

2014-2023年中國終身教育線上付費用戶規模

數據來源:公開資料整理

2014-2023年中國終身教育線下付費用戶規模

數據來源:公開資料整理

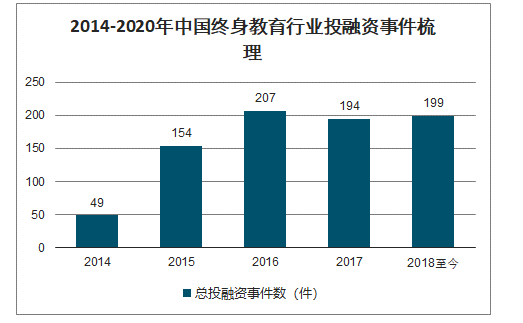

2015-2017年,在宏觀政策利好的背景下,伴隨著在線訂閱/聽書模式問世、在線知識社群/問答上線、細分教培領域的拓展,終身教育行業參與者集中涌現,資本熱度也急劇提升,投融資事件數量呈現爆發式增長。爆發期后,風口跟投的資本熱潮逐漸退散,迎來了行業的穩健發展期。近年來,終身教育賽道的B輪及以后的中高輪次投融資數量占比接近14%,其中,由于通識教育的起步晚于技能培訓,其整體投融資事件數及中高輪次投融資事件占比均低于技能培訓,行業成熟度較低,仍具有較大發展空間。聚焦于典型的終身教育平臺可以發現,具有社交基因、品牌信用、創新技術、產業資源等典型價值點的平臺方已初步探索出了差異化的發展路徑,未來將以此為基礎,共同拓展產業服務邊界。

2014-2020年中國終身教育行業投融資事件梳理

數據來源:公開資料整理

2019年中國典型獲投終身教育企業盤點

企業名稱 | 獲投輪次 | 獲投/上市時間 | 獲投金額 | 發展特征 |

小鵝通 | B輪 | 2019.12 | 1億元 | 廣泛覆蓋長尾教育服務商,深入布局專業內容服務及變現工具 |

知乎 | F輪 | 2019.8 | 4.3億美元 | 具有社交基因,覆蓋海量知識型用戶的UGC平臺 |

中國東方教育 | 上市 | 2019.6 | 49億港幣 | 長期深耕技能培訓賽道,打造多個知名品牌,線下布局廣泛深入 |

樊登讀書 | B輪 | 2018.1 | 未披露 | 頭部IP效應凸顯,以“讀書”為核心擴展業務范圍 |

巴九靈文化(吳曉波頻道) | B輪 | 2017.9 | 未披露 | 頭部IP效應凸顯,垂直輻射財經愛好者(A輪融資估值約20億) |

思維造物(得到) | D輪 | 2017.9 | 數億元人民幣 | 積累精品內容打磨經驗,探索創新技術及業務模式,建立品牌信用 |

數據來源:公開資料整理

三、終身教育行業未來趨勢

1.創新技術滲透產業環節,將促進B端效率提升及C端精細化學習

新技術不斷誕生并持續滲透教育行業,一方面,將為B端的生產、傳播等環節提供工具,另一方面,將促進C端內容獲取、知識結構建立等效率的提升。其中:1)聚焦于B端,典型技術中,語音/圖像識別技術能夠通過精準識音視頻課程內容進行文稿生成或內容定位,知識點串聯技術能夠對知識點進行顆粒化拆解和自動化串連,此外,由教育賽道向在線視頻、在線音頻及短視頻等專業音視頻行業對齊的“水印”溯源技術,則能夠基于音頻主特征寫入音頻水印并通過算法進行實時更新——以上各項技術均在不同維度上促進了B端生產環節效率的提升。2)聚焦于C端,典型技術中,自適應學習技術能夠根據用戶即時學習情況自動調整學習內容及優先級,用戶關聯技術能夠基于用戶行為及標簽為其建立相似人群及相似學習偏好關聯,推薦算法技術能夠基于用戶個體的知識結構及學習情況為其定制符合學習需求及興趣的學習計劃—以上各項技術均對C端的精細化學習服務提供助力。雖然教育場景下的前沿技術創新仍存在難點,部分技術尚處于應用早期,但它們的微小突破將極大促進終身教育行業的持續演進,并加速教育現代化的整體發展。

2.下沉市場將成新價值洼地,業務拓展需適應當地人認知習慣

以通識教育領域為例,從17Q1到18Q3,三四五線城市的通識教育用戶占比持續上升,三線城市的通識教育服務商占比也出現了小幅增長,二者分別達到57.8%和19.6%。下沉市場正在成為教育產業新的價值洼地,而針對其進行的市場拓展也應適應當地人群的認知習慣:對下沉用戶來說,心理性價比是進行付費決策的前提,接地氣、易理解的生活化內容更易受其青睞,可應用、可衡量的實用型內容更易受其關注。目前各平臺方主要通過媒體號、沙龍/社群、代理商/城市據點及實體門店四種方式推進區域下沉,開拓新的教育場景和用戶資源。而對于下沉用戶而言,伴隨著終身學習理念和配套課程服務從一二線向三四五線城市的擴散,終身教育普及度將顯著提升。

3.與傳統產業及用戶個體協作,產業價值點將得到挖掘和體現

經過打磨和實踐,終身教育服務已逐步發展出了結構化、重交付的多元業務形態,在與傳統產業和用戶個體的協作中,其產業價值點將得到進一步挖掘和體現:1)教育:受通識產品形態及時長限制,講師往往只能對最擅長的個別領域進行精華內容輸出,專項化授課特征凸顯,部分優質內容逐漸受征為學校教材,未來,規模化的校內外教學內容分享路徑將搭建,實現正反雙向的教育資源共享。2)培訓:基于企業具體培訓需求,平臺方嘗試通過靈活拆解終身教育課程,為其打造定制化教學服務包,未來,體系化、模塊化的定制流程將建立,助力企業生產力的釋放。3)出版:平臺方通過對線上內容的市場先驗與精校迭代,反向對出版社輸出經過測試的內容,成為其重要的合作方。未來,通過更小生產單位、更低時間成本的市場驗證流程的建立,出版業的生產邏輯將得到進一步的改造,產業效能持續提高。4)用戶:硬件設備對用戶多元生活場景的持續滲透,將促進終身教育的市場接受度進一步提升。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)