反光材料也被稱為回歸反射材料或逆反射材料。當光線照射到材料表面時,反光材料可以將大部分的光線集中在一個非常小的角度范圍內反射回光源出,形成回歸反射現象。由于回歸反射現象的存在,人們設計一系列反光材料,能夠顯著提高材料自身的能見度,從而使位于光源處的人員更容易發現目標,有效避免相關事故的發生,確保人身及財產安全。基于反光材料的特點,其主要用于制作交通、汽車、廣告、服裝等相關領域的產品。

一、反光材料行業發展階段

反光材料的發展是人類科技進步的重要成果之一,其發展演變歷程已近百年。1920年,人們通過研究貓眼在夜間受光照射時反射光的現象,發現可以用貓眼石制作道路的反光標志,增加道路的安全系數。1930年,人們開始利用較小粒徑的玻璃珠制作路標反光面,使得路標具有更好的定向反光效果。1937年,世界上第一塊反光膜在美國3M公司的實驗室里誕生。20世紀40年代,3M公司又推出“工程級”反光膜,用于道路交通標志。日本從20世紀60年代開始生產反光材料,主要用于交通、礦山和工廠的道路安全標志。美國3M公司反光膜產品進入市場的時間較早,產品標準受到人們的信賴,反光材料業內甚至認為3M等同反光材料,并且由于技術壁壘的存在,行業進入門檻較高,因此3M目前市場份額占比極高,行業地位極強。

我國的反光材料行業發展歷程,大致經過了四個階段:第一階段為20世紀70年代,中國計量科學院從國外引進了反光材料的光學原理、光學性能特點和光學檢測方法;第二階段為20世紀80年代,我國相關廠商研制出了高折射的玻璃微珠,開始了原材料的國產化;第三階段為20世紀90年代中期,國內部分企業實現了反光材料產業化生產,打破了國外公司對反光材料的壟斷;第四階段則是如今,隨著安全需求日益增多和國家對安全產品的高度重視,對高端微棱鏡型反光材料的需求與日俱增。2016年道明光學打破技術壁壘,自主研發出微棱鏡型反光材料生產技術并成功實現量產,國產高端微棱鏡型反光材料逐步走向市場,與進口產品競爭搶占市場份額。近年來中美貿易摩擦不斷,同時近期全球疫情擴散,而國內疫情已進入穩定期,有助于國產產品加速拓寬市場,搶占國外公司份額,實現關鍵產品國產化替代。

我國反光材料發展歷程

數據來源:公開資料整理

二、反光材料行業市場現狀

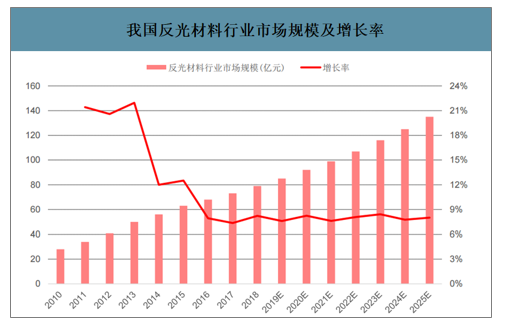

國內反光材料產品的需求量在不斷提升。隨著我國的經濟飛速發展,我國的城鎮化建設、公路建設、汽車、廣告等相關產業也將保持著增長態勢,因此對反光材料產品的需求也在不斷增大。2018年反光材料行業銷售收入為79億元,同比增長8.2%。未來幾年我國反光材料市場規模還將保持高速發展,預計年復合增長率在8%左右,預計到2025年我國反光材料行業市場規模將達到135億元左右。

我國反光材料行業市場規模及增長率

數據來源:公開資料整理

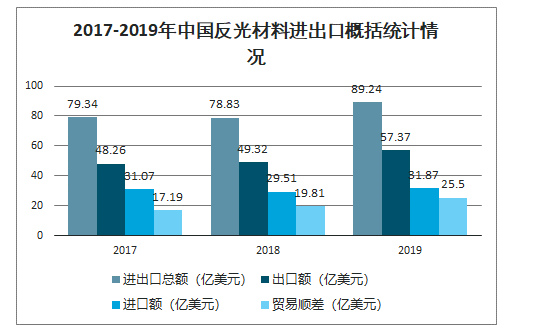

智研咨詢發布的《2020-2026年中國反光材料行業市場供需形勢及發展前景分析報告》數據顯示:2019年中國涉及反光材料條目的產品進出口總額達到89.24億美元。其中,進口額為31.87億美元,同比增長8.00%;出口額為57.37億美元,同比增長16.3%。實現貿易順差25.51美元,貿易順差規模相比于2018年有所擴大。

2017-2019年中國反光材料進出口概括統計情況

數據來源:公開資料整理

三、反光材料行業應用場景

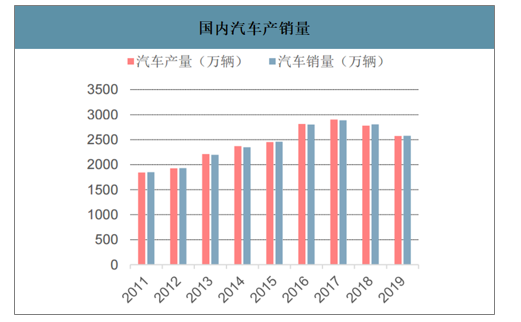

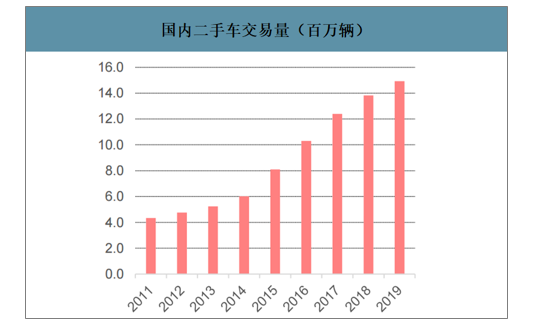

針對具體應用場景,反光材料的下游市場可分為計劃專用市場與民用市場。在民用市場和部分普通工程項目場景中,如個人防護服、汽車車牌反光膜和普通反光工程材料等,玻璃微珠型反光膜足以滿足相關需要。而對于部分重點基礎設施建設,特別是各等級公路建設和城市道路建設,出于行車安全的考慮對于材料的反光性能要求較高,因此多選用逆反射系數更高的微棱鏡型反光膜。目前,國內外眾多反光材料企業都主攻道路交通建設和汽車領域。 汽車銷量頹勢并不影響車牌膜行業發展,市場空間仍舊廣闊。2019年汽車產銷分別完成2572萬輛和2577萬輛,分別同比下降7.5%和8.2%。盡管如此,中國車市產銷量仍繼續蟬聯全球第一。2019全國二手車累計交易量為1492萬輛,同比增長8.0%,所以2019年全年號牌新增及更換量超過4000萬副。如全部按照乘用車前后車牌尺寸440mm×140mm來計算(商用車車前牌尺寸為440mm×140mm,車后牌尺寸為440mm×220mm),在考慮實際裁剪損耗的前提下,一平方米車牌用反光膜可以裁成12塊440mm×140mm車牌和10塊440mm×220mm車牌。因此,如按照乘用車與商用車銷量比為6:1進行估算,2019年國內汽車用車牌膜市場的需求量為687萬平方米。此外,國內主要省份車管所牌照中心由于環保等各種因素,要求車牌膜企業轉向供應車牌半成品,其半成品價值相比于車牌膜翻倍,可獲取更大盈利空間。如果全國車管系統均采購車牌半成品,按照目前車牌半成品18-20元/副(前后兩張)的價格,國內市場接近7-8億元。

國內汽車產銷量

數據來源:公開資料整理

國內二手車交易量(百萬輛)

數據來源:公開資料整理

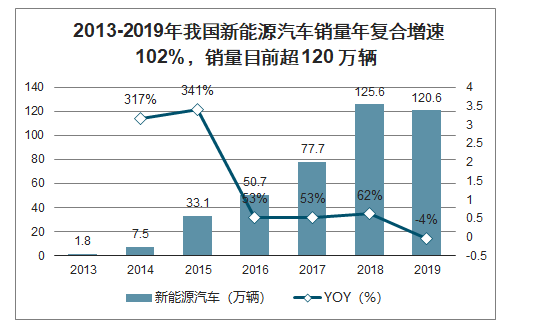

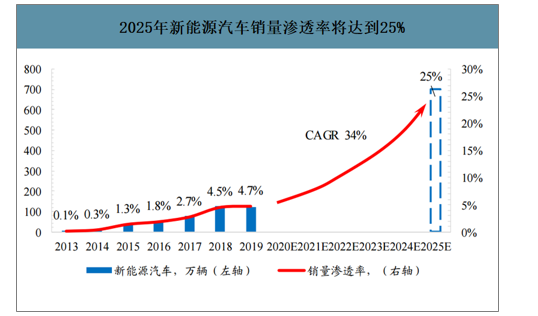

隨新能源汽車滲透率提升,車牌膜市場空間將進一步擴大。目前國內新能源汽車車牌與傳統藍底白字車牌有所不同,大部分為具有漸變色效果的綠色背景配上黑色字樣。新能源汽車車牌的制作工藝為燙印技術,該技術也為全球應用最普遍的車牌制作工藝技術,與傳統油墨技術有著很大的差異,具有工藝環保、牌照制作時間快等優點。由于制作工藝的更新,燙印技術制作汽車車牌所需反光膜的尺寸為原油墨技術需求量的1.1倍,售價比傳統油墨技術車牌膜高40-50%,燙印技術車牌的毛利率高達70%,單套車牌膜盈利翻倍增長。2013年新能源汽車銷量在2萬輛以下,2018年達到126萬輛。受補貼退坡、燃油車國五切換國六等因素的影響,2019年銷量稍下滑,到121萬輛。而根據工信部《新能源汽車產業發展規劃(2021年-2035年)(征求意見稿)》,2025年,新能源汽車市場競爭力明顯提高,各關鍵技術取得重大突破,新能源汽車新車銷量占比達到25%(預計約合700萬輛),可見新能源汽車未來提升空間巨大。2020年3月31日國務院常務會議確定,為促進汽車消費,將在新能源汽車購置、貨車以舊換新、二手車銷售三個方面進行政策支持及財政獎勵。近年國內汽車銷量出現暫時性下滑,但隨著本次政策及國家后續刺激政策的出臺,國內汽車銷量有望回升。同時,在汽車銷售總量回升的狀態下,新能源汽車銷量占比也將逐步提高,使得國內汽車用反光膜市場規模進一步擴大。

2013-2019年我國新能源汽車銷量年復合增速102%,銷量目前超120萬輛

數據來源:中汽協、智研咨詢整理

2025年新能源汽車銷量滲透率將達到25%

數據來源:公開資料整理

四、反光材料行業主要企業營收

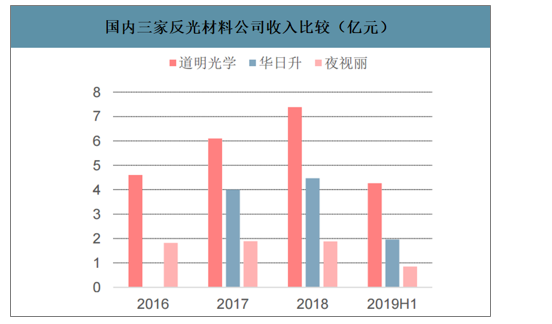

目前國內車牌膜市場主要由道明光學、華日升和NCI三家占據,三家總計市占率達90%以上。其中華日升主要依靠車牌膜產品進行盈利,車牌膜及車牌半成品業務領先。道明光學占據了全國13個省份的車牌膜市場,在和華日升一起搶占了廣東和山東這兩個全國最大的車牌膜市場后,市占率躋身全國前二。

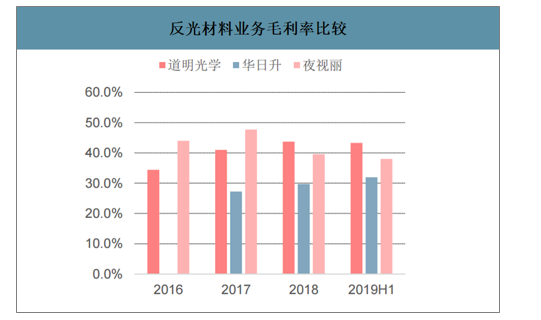

2016-2018年道明光學反光材料收入以將近年化30%的速率成長,并且向高毛利車牌膜和車牌半成品及微棱鏡膜產品轉型,反光材料綜合毛利率不斷上漲。華日升與夜視麗相繼被上市公司并購后,均非其主要產業,發展相對較緩慢,但大體仍都維持較高毛利率。

國內三家反光材料公司收入比較(億元)

數據來源:公開資料整理

反光材料業務毛利率比較

數據來源:公開資料整理

五、反光材料行業痛點

近年來,隨著我國規模性反光材料生產企業快速崛起,原有國外企業在中高端產品市場中的競爭力被逐步削弱。高高品質的國產中高端產品不僅快速占領國內市場,同時出口海外,獲得了國際市場的認可,在國際競爭中占有一席之地。國產企業在南美、東南亞等新興市場出口形勢良好,國際市場的占有率將不斷提高。

但我國反光材料行業的發展仍然存在著不少問題和痛點,其中最主要的就是行業整體實力仍然不足,區域發展不平衡以及高端市場被國外企業壟斷。我國反光材料行業仍需繼續砥礪前行。

1.行業整體實力尚顯不足

我國的反光材料行業起步較晚、發展歷史較短,行業整體實力尚顯不足。主要表現在以下幾個方面:行業內大型企業數量較少,產業集中度偏低;資金實力不足,生產技術、設備、工藝的改造和升級速度偏慢,造成產品結構較為單一,不能很好與實際的市場需求相匹配。近年來,我國反光材料市場開始進人快速成長期,對高品質、高性能的中高端反光材料的市場需求十分旺盛。

2.行業區域分布不平衡

我國反光材料行業存在區域分布不平衡,生產規模大、技術水平高的企業均集中在長三角地區。未來隨著社會發展需求,還需注重區城發展平衡,進一步做大行業規模。

3.高端市場被國外品牌壟斷

整個反光材料市場以及光學膜的高端產品市場幾乎長期處于被美國3M等國外品牌占據的局面,國外競爭對手擁有較大的技術優勢、在位優勢和價格優勢,這在一定程度上制約了該類材料產業在我國的推廣和普及,對我國相關產業和國有自主品牌的發展十分不利。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國反光材料行業市場行情動態及投資前景研判報告

《2026-2032年中國反光材料行業市場行情動態及投資前景研判報告》共八章,包含中國反光材料行業市場競爭格局分析,中國反光材料行業領先企業經營分析,中國反光材料行業發展前景預測與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國反光材料行業產業鏈、市場規模、企業格局及未來趨勢分析:國產規模化反光材料生產企業迅速崛起,加速開拓海外市場[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2020年中國反光材料行業發展現狀分析:國產反光材料前景廣闊[圖]](http://img.chyxx.com/2020/12/20201217135139.png?x-oss-process=style/w320)