一、甾體藥物行業(yè)概況及其發(fā)展情況

(1)甾體藥物的基本情況

甾體藥物是一類按化學(xué)結(jié)構(gòu)命名的藥物,指分子結(jié)構(gòu)中含有“環(huán)戊烷并多氫菲”母核結(jié)構(gòu)的藥物。甾體藥物在化學(xué)藥物體系中占有重要的地位,是僅次于抗生素的第二大類藥物。對機(jī)體起著非常重要的調(diào)節(jié)作用,具有很強(qiáng)的抗感染、抗過敏、抗病毒和抗休克的藥理作用,能改善蛋白質(zhì)代謝、恢復(fù)和增強(qiáng)體力以及利尿降壓,廣泛用于治療風(fēng)濕性關(guān)節(jié)炎、支氣管哮喘、濕疹等皮膚病、過敏性休克、前列腺炎、愛迪森氏等內(nèi)分泌疾病,也可用于避孕、安胎、減輕女性更年期癥狀、手術(shù)麻醉等方面,以及預(yù)防冠心病、艾滋病、減肥等。

甾體藥物可根據(jù)下游產(chǎn)品屬性分為性激素、孕激素、皮質(zhì)激素及其他類。性激素主要用于激素替代治療、計(jì)生用藥或促進(jìn)肌體健康,促進(jìn)蛋白質(zhì)的合成以及提高身體免疫力等,比如雌性激素雌二醇、雄性激素康力龍等。孕激素主要用于孕激素缺乏引起的相關(guān)疾病治療,或與雌激素聯(lián)合使用作為計(jì)生用藥。皮質(zhì)激素主要用于物理性損傷、化學(xué)性損傷、免疫性損傷以及無菌性炎癥等各種急慢性炎癥的治療,另外還用于抗休克、退熱、刺激骨髓造血功能、維持人體內(nèi)水和電解質(zhì)的平衡等,比如治療過敏性皮炎用藥氟輕松、消炎藥地塞米松、抗哮喘用藥氟替卡松、布地奈德等。甾體藥物其他類包含膽酸類用藥熊去氧膽酸,心血管用藥依普利酮,抗癌藥物阿比特龍,肌松藥物維庫溴銨、羅庫溴銨,利尿劑螺內(nèi)酯等不同類別用藥,甾體其他類藥物品種種類不斷增加,應(yīng)用范圍不斷擴(kuò)大,在甾體類藥物中極具潛力。

目前全球生產(chǎn)的甾體類藥物已超過400種,其中最主要的是甾體激素類藥物。自二十世紀(jì)九十年代以來,國際市場甾體激素藥物銷售額每年以10%-15%的速度遞增,2020年全球甾體激素藥物銷售額預(yù)計(jì)將達(dá)到1,500億美元,目前,甾體類藥物是僅次于抗生素的第二大類化學(xué)藥。

(2)我國甾體藥物產(chǎn)業(yè)鏈的基本情況

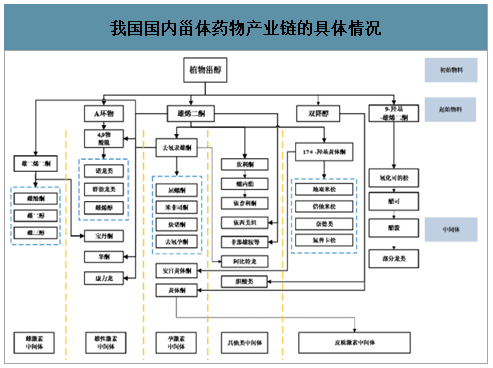

由于甾體藥物產(chǎn)業(yè)鏈較長,根據(jù)甾體藥物生產(chǎn)廠商的產(chǎn)品所處產(chǎn)業(yè)鏈的不同位置可以將產(chǎn)品分為起始物料、中間體、原料藥及制劑。

我國國內(nèi)甾體藥物產(chǎn)業(yè)鏈的具體情況

數(shù)據(jù)來源:公開資料整理

(3)甾體藥物行業(yè)發(fā)展情況

1)甾體藥物行業(yè)發(fā)展與技術(shù)變革歷程

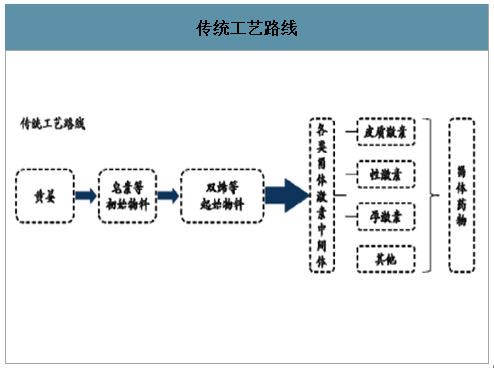

甾體藥物主要包括皮質(zhì)激素、性激素和孕激素和其他類,它們是在研究哺乳動(dòng)物內(nèi)分泌系統(tǒng)時(shí)發(fā)現(xiàn)的內(nèi)源性物質(zhì),在維持生命、調(diào)解性功能、機(jī)體發(fā)育、免疫調(diào)解、皮膚疾病治療及生育控制方面具有明確的作用。甾體藥物的發(fā)展歷史較長,至今已有接近百年的歷史。20世紀(jì)30年代,研究人員從腺體中獲得雌酮、雌二醇、睪酮以及皮質(zhì)酮等純品結(jié)晶,對其化學(xué)結(jié)構(gòu)進(jìn)行詳細(xì)分析,被視作是甾體藥物行業(yè)的開端。人們最初通過動(dòng)物內(nèi)臟提煉的膽酸來制備甾體藥物。自20世紀(jì)50年代在墨西哥發(fā)現(xiàn)薯蕷皂素后,除某些特殊激素特殊產(chǎn)品如雌激素需從動(dòng)物尿液中提煉外,幾乎所有的甾體藥物都轉(zhuǎn)變?yōu)橐允硎氃硭貫槌跏嘉锪线M(jìn)行生產(chǎn),薯蕷皂素及由此衍生的合成技術(shù)成為這一行業(yè)的主要技術(shù)。該技術(shù)合成路線為:黃姜→皂素等初始物料→雙烯等起始物料→各類甾體激素中間體→甾體藥物。

傳統(tǒng)工藝路線

數(shù)據(jù)來源:公開資料整理

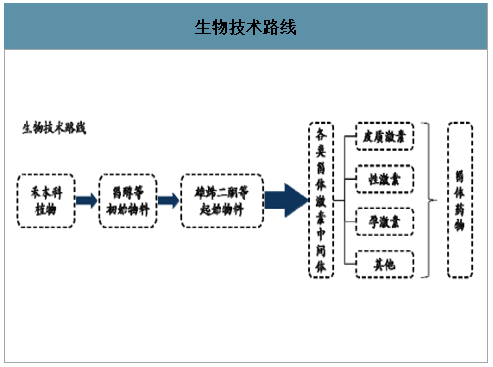

到了20世紀(jì)70年代中期,一方面由于薯蕷皂素價(jià)格開始上漲,另一方面由于皂素大多沿用稀鹽酸水解、汽油提取等方式生產(chǎn),缺乏有效處理皂素廢液的技術(shù)使得環(huán)保壓力增大,一些跨國醫(yī)藥企業(yè)轉(zhuǎn)而研發(fā)新的甾體藥物初始物料。基于上游原材料的供需關(guān)系以及環(huán)保要求,境外歐美國家開始探索以甾醇等為初始物料制造雄烯二酮等起始物料的生物技術(shù),由于該技術(shù)具有顯而易見的成本和環(huán)保優(yōu)勢,甾醇逐漸開始替代皂素,并廣泛應(yīng)用于甾體激素藥物的生產(chǎn)。該技術(shù)合成路線為:禾本科植物→甾醇等初始物料→雄烯二酮等起始物料→各類甾體激素中間體→甾體藥物。

生物技術(shù)路線

數(shù)據(jù)來源:公開資料整理

進(jìn)入20世紀(jì)90年代,為迎合全球甾體藥物行業(yè)的快速發(fā)展,我國甾體藥物廠商數(shù)量和產(chǎn)量不斷提升,我國也逐步成為全球范圍內(nèi)甾體藥物起始物料的供應(yīng)大國。21世紀(jì)以來,因?yàn)閲鴥?nèi)以黃姜生產(chǎn)皂素的加工區(qū)主要分布于南水北調(diào)的中線水源地,丹江口水庫的上游,其生產(chǎn)污染物對南水北調(diào)的水質(zhì)影響較大。基于《南水北調(diào)工程總體規(guī)劃》和國內(nèi)黃淮海地區(qū)水資源短缺的嚴(yán)峻形勢,國家強(qiáng)制關(guān)閉了湖北、陜西等地環(huán)保不達(dá)標(biāo)的皂素生產(chǎn)廠家,國內(nèi)以生物技術(shù)生產(chǎn)雄烯二酮等起始物料的技術(shù)路線已成為主流,國內(nèi)外甾體藥物市場對起始物料的需求亦處于增長的趨勢。

2)國內(nèi)甾體藥物產(chǎn)品結(jié)構(gòu)以中低端產(chǎn)品為主,有較大改善空間

從產(chǎn)品結(jié)構(gòu)與國外技術(shù)領(lǐng)先的生產(chǎn)廠商對比來看,我國甾體藥物相關(guān)產(chǎn)品生產(chǎn)廠商主要布局在中低檔產(chǎn)品,國內(nèi)可生產(chǎn)的高檔產(chǎn)品品種較少。皮質(zhì)激素類藥物中,我國生產(chǎn)的大多數(shù)為初、中級品種,如潑尼松龍、氫化可的松、醋酸可的松等,但高級皮質(zhì)激素品種產(chǎn)量較低;性激素類藥物方面,國外廠家已生產(chǎn)性激素類藥物品種多于我國生產(chǎn)廠商,我國生產(chǎn)炔雌醇、雌二醇、雌三醇等初級品種為主;孕激素類藥物方面,全球范圍內(nèi)已有近五十種品種,而我國可生產(chǎn)孕酮、甲孕酮、炔諾酮、妊娠素和米非司酮等十余種品種;甾體其他類藥物方面,目前該品種種類逐漸豐富,包括前列腺癌藥物阿比特龍、利尿劑螺內(nèi)酯等,未來該種產(chǎn)品的市場空間可期。總體而言,我國的甾體藥物在產(chǎn)品結(jié)構(gòu)上仍有巨大的發(fā)展空間,未來能夠在甾體藥物產(chǎn)業(yè)鏈全球布局中獲得更大的市場份額和更高的價(jià)值分配。

3)甾體藥物行業(yè)集中度逐步提高

近年來,國內(nèi)主要生產(chǎn)要素價(jià)格上漲加重了甾體藥物生產(chǎn)企業(yè)的生產(chǎn)成本,導(dǎo)致行業(yè)內(nèi)的中小企業(yè)生存壓力增加,行業(yè)集中度進(jìn)一步提高。在上游起始物料領(lǐng)域,共同藥業(yè)、賽托生物和湖南新合新已占據(jù)國內(nèi)大部分市場份額;在下游原料藥及制劑領(lǐng)域,天藥股份、仙琚制藥、仙居君業(yè)等企業(yè)已占據(jù)了國內(nèi)大部分的市場份額,這些行業(yè)內(nèi)具備競爭優(yōu)勢的企業(yè)擁有較強(qiáng)的定價(jià)能力。未來,甾體藥物行業(yè)具備產(chǎn)業(yè)鏈擴(kuò)張的趨勢,即上游廠商向中下游延伸,拓展高附加值產(chǎn)品提升自身盈利水平;下游廠商向上中游擴(kuò)張,降低生產(chǎn)成本。

(4)甾體藥物起始物料和中間體的市場情況

智研咨詢發(fā)布的《2020-2026年中國醫(yī)藥O2O行業(yè)市場現(xiàn)狀調(diào)研及市場發(fā)展前景報(bào)告》數(shù)據(jù)顯示:目前,國內(nèi)甾體藥物起始物料的市場容量約3,000噸左右,以甾醇作為初始物料的生物技術(shù)路線已經(jīng)成為了起始物料最主要的生產(chǎn)工藝路線,隨著行業(yè)內(nèi)企業(yè)對中下游產(chǎn)品的生產(chǎn)工藝路線不斷研發(fā)和升級,以雄烯二酮等起始物料的生產(chǎn)路線將進(jìn)一步擴(kuò)大,市場需求將有所提高。

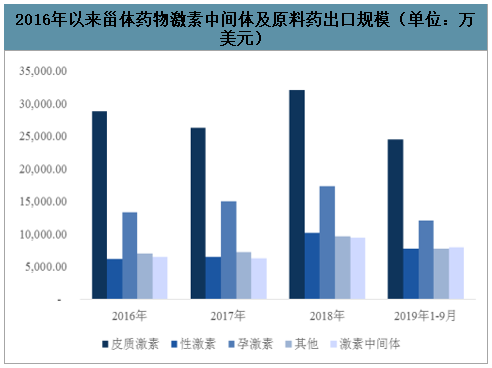

由于甾體藥物中間體產(chǎn)品種類繁多,國內(nèi)生產(chǎn)廠商眾多且公開披露的信息較少,但中間體整體市場規(guī)模主要受下游原料藥及制劑廠商的影響。2016年至今激素中間體的年均出口規(guī)模在8,000萬美元左右,從激素原料藥的出口規(guī)模來看,2016年至今皮質(zhì)激素、性激素、孕激素和其他激素原料藥的年均出口規(guī)模分別約為30,000萬美元、8,000萬美元、15,000萬美元和8,500萬美元。目前我國甾體激素原料藥年產(chǎn)量已占世界總產(chǎn)量的1/3左右,其中,皮質(zhì)激素原料藥生產(chǎn)能力和實(shí)際產(chǎn)量均居世界第一位。

2016年以來甾體藥物激素中間體及原料藥出口規(guī)模(單位:萬美元)

數(shù)據(jù)來源:公開資料整理

近年來,隨著生物發(fā)酵、酶轉(zhuǎn)化等技術(shù)在甾體激素起始物料和中間體生產(chǎn)環(huán)節(jié)中不斷成熟,生產(chǎn)工藝得到優(yōu)化,極大提升了生產(chǎn)效率,且我國原材料、人工成本等存在一定優(yōu)勢,全球甾體藥物的生產(chǎn)已逐步發(fā)生轉(zhuǎn)移的趨勢,中國已逐步成為全球范圍內(nèi)的重要甾體藥物生產(chǎn)基地,且甾體藥物中間體和原料藥已成我國出口藥物走向世界的重要品種,隨著我國下游產(chǎn)品的競爭力逐漸增強(qiáng),未來出口市場規(guī)模有望進(jìn)一步提高。

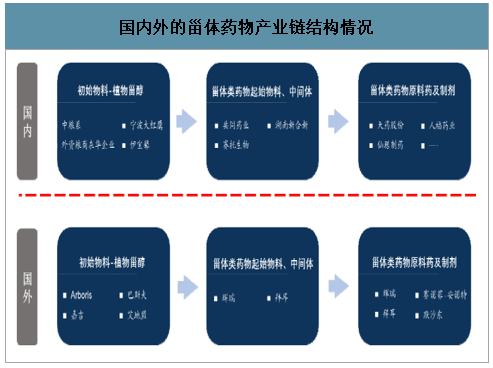

二、行業(yè)競爭格局

1、行業(yè)競爭格局情況

甾體藥物產(chǎn)業(yè)鏈相對較長,經(jīng)過近十余年的綠色環(huán)保生產(chǎn)工藝發(fā)展,并隨著政府部門環(huán)保要求的提升倒逼產(chǎn)業(yè)技術(shù)升級,采用傳統(tǒng)工藝路線的企業(yè)逐步被市場淘汰,生物技術(shù)路線逐步成為該行業(yè)的主要技術(shù)路線。

甾體藥物產(chǎn)業(yè)鏈的初始物料以植物甾醇為主導(dǎo),植物甾醇的來源主要為歐美國家從禾本科植物中提取出來的甾醇和國內(nèi)部分廠商通過豆油生產(chǎn)天然維生素過程中的副產(chǎn)品。在甾體藥物起始物料領(lǐng)域中,全球范圍內(nèi)具備規(guī)模的生產(chǎn)企業(yè)包括共同藥業(yè)、賽托生物、湖南新合新等國內(nèi)企業(yè)和拜耳、輝瑞等國外企業(yè)。

國內(nèi)外的甾體藥物產(chǎn)業(yè)鏈結(jié)構(gòu)情況

數(shù)據(jù)來源:公開資料整理

2、行業(yè)內(nèi)主要企業(yè)情況

甾體藥物行業(yè)國內(nèi)外主要企業(yè)情況

甾體藥物行業(yè)國內(nèi)外主要企業(yè)情況 | |||

序號 | 公司名稱 | 主要產(chǎn)品布局 | 公司簡介 |

1 | 山東賽托生物科技股份有限公司(300583.SZ) | 起始物料 | 賽托生物成立于2010年1月,2017年在深交所創(chuàng)業(yè)板上市。其產(chǎn)品主要包括雄烯二酮及其衍生品、雄二烯二酮系列及其衍生品、9-羥基雄烯二酮及其衍生品。 |

2 | 湖南新合新生物醫(yī)藥有限公司 | 起始物料 | 物料,利用生物發(fā)酵和化學(xué)合成的方式,生產(chǎn)各類醫(yī)藥原料藥和中間體。2015年被上市公司廣東溢多利生物科技股份有限公司(300381.SZ)收購,成為其子公司。 |

3 | 浙江仙琚制藥股份有限公司(002332.SZ) | 原料藥及制劑 | 仙琚制藥成立于2000年,主營業(yè)務(wù)為甾體原料藥和制劑的研制、生產(chǎn)與銷售。主要生產(chǎn)皮質(zhì)激素類藥物、性激素類藥物(婦科及計(jì)生用藥)和麻醉與肌松類藥物等三大類產(chǎn)品。 |

4 | 天津天藥藥業(yè)股份有限公司(600488.SH) | 原料藥及制劑 | 天藥股份成立于1999年,是中國皮質(zhì)激素類藥物的開拓者之一,國內(nèi)頗具影響力的皮質(zhì)激素原料藥科研、生產(chǎn)和出口基地。生產(chǎn)品種包括地塞米松系列、潑尼松系列、甲潑尼龍系列、倍他米松系列等6大系列30余個(gè)皮質(zhì)激素原料藥品種。 |

5 | 輝瑞 | 原料藥及制劑 | 輝瑞成立于1849年,是全球知名的醫(yī)藥企業(yè),產(chǎn)品線涵蓋了生物制藥、疫苗、健康藥物等多個(gè)領(lǐng)域。輝瑞作為采用發(fā)酵技術(shù)生產(chǎn)醫(yī)藥產(chǎn)品的先驅(qū),主導(dǎo)產(chǎn)品包含阿諾新(依西美坦)等甾體藥物。 |

6 | 拜耳 | 原料藥及制劑 | 拜耳成立于1863年,集團(tuán)業(yè)務(wù)涵蓋醫(yī)藥保健,營養(yǎng)品和高科技材料等。拜耳醫(yī)藥保健子集團(tuán)作為全球知名醫(yī)藥企業(yè),產(chǎn)品線涵蓋了心血管、血液、腫瘤、女性健康及影像診斷領(lǐng)域等多個(gè)領(lǐng)域,并擁有完善的微生物發(fā)酵等生物制藥技術(shù)。 |

數(shù)據(jù)來源:公開資料整理

3、前述情況最近三年變化情況及未來可預(yù)見變化趨勢

(1)前述情況最近三年變化情況

甾體藥物行業(yè)經(jīng)過近幾年的發(fā)展,運(yùn)用生物發(fā)酵技術(shù)由植物甾醇獲得雄烯二酮的工藝路線逐漸成為主流。行業(yè)內(nèi)的領(lǐng)先企業(yè)逐步擴(kuò)張自身產(chǎn)業(yè)鏈布局,例如2017年賽托生物上市并收購山東迪森生物完善其產(chǎn)業(yè)鏈、2017年溢多利收購了華安藥業(yè)增強(qiáng)其在原料藥及制劑的生產(chǎn)能力,反映了行業(yè)集中度將進(jìn)一步上升,且領(lǐng)先企業(yè)會延伸產(chǎn)業(yè)鏈,拓展自身的高附加值產(chǎn)品生產(chǎn)能力。

目前,我國在甾體藥物研究、生產(chǎn)和臨床研究方面與世界先進(jìn)國家相比還有一定的差距,甾體藥物存在合成步驟多、反應(yīng)復(fù)雜、收率低、分離純化等技術(shù)難點(diǎn),但我國甾體藥物行業(yè)企業(yè)重視研發(fā),在產(chǎn)品工藝技術(shù)上實(shí)現(xiàn)升級,正在逐步縮小與國外知名企業(yè)的技術(shù)差距。

甾體藥物的工藝路線在過去數(shù)年中已呈現(xiàn)出變遷趨勢,現(xiàn)今甾體藥物生產(chǎn)廠商主要使用通過微生物轉(zhuǎn)化由植物資源提取上游原料這一技術(shù)路線是具備革命性變化的意義,利用生物技術(shù)和化學(xué)合成相結(jié)合的方法,替代高污染、高成本的植物原料,具有顯著的經(jīng)濟(jì)效益和社會效益。

(2)甾體藥物行業(yè)未來可預(yù)計(jì)的變化趨勢

①提升研發(fā)技術(shù)水平,向高附加值后端產(chǎn)品延伸

目前,全球范圍內(nèi)甾體藥物市場份額占據(jù)主導(dǎo)地位的生產(chǎn)廠家主要為少數(shù)幾個(gè)大型的跨國制藥公司,如輝瑞、拜耳、默沙東、賽諾菲。近十余年來,由于我國生物技術(shù)逐步成熟、原材料和人工成本具備一定優(yōu)勢,甾體藥物的生產(chǎn)在全球范圍內(nèi)表現(xiàn)出了產(chǎn)業(yè)轉(zhuǎn)移的特點(diǎn),中國已逐步成為世界甾體藥物起始物料及多種中間體的生產(chǎn)中心。未來隨著我國甾體藥物企業(yè)的研發(fā)技術(shù)水平不斷提升,新產(chǎn)品開發(fā)等取得一定突破后,產(chǎn)品會向高附加值后端產(chǎn)業(yè)鏈延伸。

②行業(yè)集中度將進(jìn)一步提高

雖然相對全球范圍來說,我國現(xiàn)今仍屬于甾體藥物起始物料及多種中間體的供應(yīng)大國,但近年來我國生產(chǎn)要素的價(jià)格持續(xù)上漲,對于行業(yè)內(nèi)中小企業(yè)的負(fù)擔(dān)逐漸加重;且目前國內(nèi)領(lǐng)先的甾體藥物行業(yè)企業(yè)賽托生物、天藥股份與仙琚制藥已占據(jù)了相應(yīng)細(xì)分領(lǐng)域上較多的市場份額;同時(shí),由于醫(yī)藥制造業(yè)本身屬于資本密集型和技術(shù)密集型產(chǎn)業(yè),甾體藥物的生產(chǎn)技術(shù)涉及生物技術(shù)和化學(xué)合成,工藝開發(fā)時(shí)間較長,技術(shù)起點(diǎn)較高,這使得新進(jìn)企業(yè)難以快速滿足上述資本和技術(shù)的要求,行業(yè)進(jìn)入門檻較高。現(xiàn)存的數(shù)家行業(yè)領(lǐng)先的企業(yè)擁有規(guī)模優(yōu)勢,未來可以對產(chǎn)業(yè)鏈上下游企業(yè)進(jìn)行整合以提升自身核心競爭力,甾體藥物行業(yè)集中度將進(jìn)一步提高。

③生產(chǎn)企業(yè)將提高自身在智能化、自動(dòng)化生產(chǎn)技術(shù)的應(yīng)用

在甾體藥物行業(yè)發(fā)展初期,我國生產(chǎn)企業(yè)在生產(chǎn)過程中存在依賴操作人員的操作水平、根據(jù)個(gè)人經(jīng)驗(yàn)來操作的情況,該等生產(chǎn)模式存在質(zhì)量風(fēng)險(xiǎn),包括錯(cuò)誤投料、物料污染等;工藝參數(shù)絕大多數(shù)采用手工記錄,手工記錄不僅需要較大的勞動(dòng)力去采集數(shù)據(jù),且容易出現(xiàn)錯(cuò)誤的記錄、審核耗時(shí)、物料等待延長、追溯復(fù)雜等問題;企業(yè)的管理計(jì)劃與生產(chǎn)部門的數(shù)據(jù)信息的交流依靠紙質(zhì)傳遞,數(shù)據(jù)利用存在有限性,數(shù)據(jù)傳送不及時(shí),將降低企業(yè)的運(yùn)行效率,也減弱了企業(yè)的競爭力,未來,對于甾體藥物行業(yè),智能制造技術(shù)是大趨勢,提前布局自動(dòng)化、智能化的生產(chǎn)將有利于企業(yè)的未來發(fā)展,提高競爭力。

三、影響行業(yè)發(fā)展的有利和不利因素

1、有利因素

(1)符合國家產(chǎn)業(yè)政策

《“十三五”國家科技創(chuàng)新規(guī)劃》提出要瞄準(zhǔn)世界科技前沿,搶抓生物技術(shù)與各領(lǐng)域融合發(fā)展的戰(zhàn)略機(jī)遇,重點(diǎn)部署包括合成生物技術(shù)在內(nèi)的技術(shù)創(chuàng)新突破;《“十三五”生物技術(shù)創(chuàng)新專項(xiàng)規(guī)劃》提出要形成醫(yī)藥中間體產(chǎn)品的綠色生物工藝路線,推動(dòng)我國化學(xué)工業(yè)的綠色轉(zhuǎn)型升級;開展菌種篩選、生物發(fā)酵的研制開發(fā)。

(2)甾體藥物生產(chǎn)中心持續(xù)向亞太地區(qū)轉(zhuǎn)移

過去,在甾體藥物上游生產(chǎn)領(lǐng)域,由于國內(nèi)的生物技術(shù)研究起步較晚,相比國外生產(chǎn)廠商較為落后。但經(jīng)過數(shù)十年的發(fā)展,我國生產(chǎn)工藝不斷提升、成本優(yōu)勢較明顯,如今,國內(nèi)甾體原料藥廠商逐漸成為甾體藥物產(chǎn)品的主流供應(yīng)商,國外甾體藥物巨頭紛紛將甾體藥物的上游產(chǎn)品起始物料及中間體采購轉(zhuǎn)向以中國為主的亞太地區(qū),全球甾體藥物生產(chǎn)中心逐步向亞太地區(qū)轉(zhuǎn)移,我國的皮質(zhì)激素原料藥已成為我國大宗原料藥的出口主要品種之一,該變化趨勢有利于促進(jìn)國內(nèi)甾體藥物上游產(chǎn)業(yè)的整體發(fā)展,且出口市場空間廣闊。

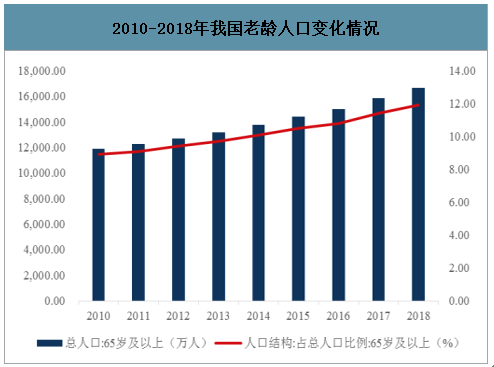

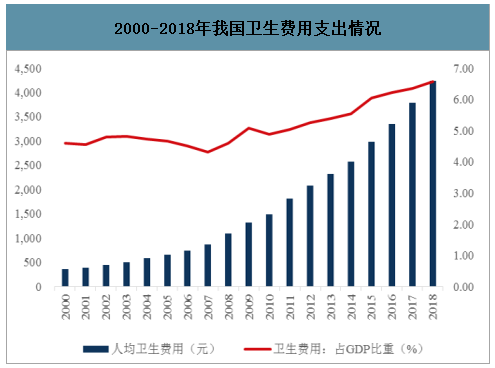

(3)老齡化趨勢日益明顯及人民衛(wèi)生健康意識提高行業(yè)需求

2010-2018年我國老齡人口變化情況

數(shù)據(jù)來源:公開資料整理

2000-2018年我國衛(wèi)生費(fèi)用支出情況

數(shù)據(jù)來源:公開資料整理

在我國經(jīng)濟(jì)持續(xù)增長的背景下,人口老齡化、農(nóng)村人口城鎮(zhèn)化、居民衛(wèi)生保健意識的不斷增強(qiáng)是我國醫(yī)藥市場增長的重要驅(qū)動(dòng)因素。同時(shí),人民收入的增長提升了醫(yī)療支付能力,進(jìn)一步提高了我國對醫(yī)藥產(chǎn)品的需求。2000年,我國人均衛(wèi)生費(fèi)用及衛(wèi)生費(fèi)用占GDP比重僅為361.90元和4.60%;2018年分別上升至4,237元和6.57%;2018年我國65歲以上人口數(shù)量已達(dá)到16,658萬人,占我國人口比重為11.90%,由于年齡增長帶來的自身免疫能力下降,老齡人口群體對醫(yī)藥相關(guān)產(chǎn)品的潛在需求亦能刺激醫(yī)藥行業(yè)的發(fā)展,例如甾體藥物適應(yīng)癥雖然覆蓋各年齡層人群,但在老年人群中使用量更大,甾體藥物治療的疾病更多出現(xiàn)在老年人群,如呼吸系統(tǒng)疾病、前列腺肥大、更年期綜合癥等,因此,老齡化導(dǎo)致甾體類藥物的需求也將穩(wěn)定增長。

2、不利因素

在甾體藥物行業(yè),我國企業(yè)與國際知名的領(lǐng)先企業(yè)拜耳、輝瑞等在生產(chǎn)技術(shù)水平上存在差距,而醫(yī)藥行業(yè)是研發(fā)創(chuàng)新驅(qū)動(dòng)型的行業(yè),我國A股醫(yī)藥制造業(yè)企業(yè)研發(fā)支出總額占銷售收入比重平均為6%左右,遠(yuǎn)低于國外10%-20%的平均水平,這也是我國甾體藥物行業(yè)存在的普遍現(xiàn)象,導(dǎo)致了我國目前處于甾體藥物行業(yè)的產(chǎn)業(yè)鏈上游,產(chǎn)品主要為中低端產(chǎn)品、同質(zhì)化現(xiàn)象嚴(yán)重的現(xiàn)狀,競爭激烈,延緩該行業(yè)良性發(fā)展的步伐。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國甾體藥物行業(yè)市場研究分析及投資方向研究報(bào)告

《2026-2032年中國甾體藥物行業(yè)市場研究分析及投資方向研究報(bào)告》共十四章,包含2026-2032年甾體藥物行業(yè)投資機(jī)會,甾體藥物行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業(yè)政策、產(chǎn)業(yè)鏈、成本、市場規(guī)模、競爭格局及發(fā)展趨勢:末端物流市場需求持續(xù)旺盛,派送場景不斷開發(fā),前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運(yùn)行業(yè)貨運(yùn)量、運(yùn)價(jià)、重點(diǎn)企業(yè)運(yùn)力分析:中國海洋貨運(yùn)量穩(wěn)健增長凸顯核心引擎地位,港口能效升級護(hù)航貿(mào)易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)