一、口腔醫療機構及口腔醫療器械市場發展分析

種植牙指的是一種以植入骨組織內的下部結構為基礎來支持、固位上部牙修復體的缺牙修復方式。作為一種與天然牙功能、結構以及美觀效果十分相似的修復方式,種植牙自二十世紀八十年代以來迅速發展成熟,目前已成為國際上公認的齒科修復首選。

口腔種植牙手術得以迅猛普及,與其高成功率不無關系。目前,種植牙平均成功率已達到95%左右,與其他口腔修復術的成功率相當。在僅植入一顆種植體的單顆植入情況下,種植牙手術的成功率可達到97%,在所有口腔修復術中位居第一。

口腔醫療機構利潤可觀,政策鼓勵民營資本介入我國口腔醫療機構可以分為三大類:

1 | 口腔專科醫院,基本代表當地最好的口腔品牌;2015年有501家,2016年有587家; |

2 | 綜合型醫院口腔科,在缺少口腔專科的地區,占據主導地位; |

3 | 口腔診所,包括連鎖門診和個體門診。其中又主要是個體門診,數量高達6.5萬家以上。 |

數據來源:公開資料整理

口腔專科醫院雖然數量只有500多家,數量占比僅1%,但診療人次占比達到15%;綜合性醫院口腔科也占了診療人次的50%左右;剩余36%的診療人次則由數萬家口腔診所承擔。

口腔專科醫院盈利能力強勁,在所有專科醫院中,口腔專科醫院利潤率排在眼科醫院之后,居于第2位,利潤率高達11%。

口腔醫療機構經營模式:連鎖經營與個體經營的探討

在數萬家口腔診所中,個體診所占比超過95%,連鎖門診僅5%左右。口腔診所的連鎖化率遠遠低于眼科,原因在于:

1). | 口腔醫療的安全性較高,不容易出現醫患糾紛;患者對個體口腔門診的信任度要高于其他醫療子行業; |

2). | 口腔診所固定資產投資較低,一個口腔診所投入100萬左右即可;多數牙科醫生能夠負擔得起; |

3). | 大多數口腔項目都不在醫保范圍內,牙科醫生不需要跟醫保打交道; |

4). | 患者更重視便利性,在社區口腔診所無需排隊。 |

數據來源:公開資料整理

因此,一般牙科醫生如果脫離體制或多點執業,會更愿意自己開診所,經營更靈活。

口腔連鎖門診的優勢是,有品牌,靠品牌吸引中高端患者,收費可以較高。口腔連鎖門診只有建立了品牌,能夠帶來穩定的客流,才能吸引牙科醫生的加入。

二、種植牙是牙齒缺失修復的首選方式,手術價格也是影響滲透率的核心因

種植義齒修復具有存留率高、保持無牙頜區域骨質、減少基牙齲壞和缺失的優勢,是牙齒缺失修復的首選方式。根據《口腔修復學》,常用的牙齒缺損修復方式為固定義齒、可摘義齒和種植義齒等方法。種植義齒主要由種植體、基臺和上部結構(牙冠)組成,三者共同承擔了固位、支持、頜力傳導和恢復咀嚼功能,能獲得與天然牙相似的修復效果。種植義齒修復是以植入骨組織內的下部結構為基礎,來支持、固位上部牙修復體。與其他兩種修復方式相比,具有存留率高、保持無牙頜區域骨質、減少基牙齲壞和喪失的優勢,是牙齒缺失修復的首選方式。

牙齒修復方式的對比

比較項目 | 種植義齒 | 固定義齒 | 可摘義齒 |

適用的牙齒缺失 | 單顆缺牙、牙列缺損、全口無牙頜 | 單顆缺牙、牙列缺損 | 牙列缺損、全口無牙頜 |

使用壽命 | 13年以上的存留率為97% | 平均9.6-10.3年,15年的存留率為74% | 4年的存留率為60%,10年的存留率為35% |

價格 | 5060-25890元/顆 | 398.4-7512元/顆 | 55.7-263.6元/顆 |

對基牙的影響 | 低 | 10年內8-12%的基牙喪失 | 10年內44%的基牙喪失 |

基牙喪失的原因 | 齲壞風險低 | 齲壞、牙髓疾病 | 牙齒松動、牙菌斑、出血、齲壞 |

缺牙區鄰牙 | 鄰牙缺失率低 | 80%的鄰牙沒有或僅有少量修復 | 增加義齒活動度,保護鄰牙 |

無牙頜骨缺失 | 骨質保持、改善 | N/A | 骨吸收加速 |

咀嚼功能 | 接近天然牙 | N/A | 咀嚼效率降低30% |

美觀度 | 無變形 | N/A | 面部因缺乏支撐而變形 |

患者滿意度 | 滿意度高 | N/A | 66%不滿意 |

數據來源:公開資料整理

種植體和醫生手術費用是種植牙價格高的主要原因,但優點是使用壽命長。在三種牙齒修復方式中,種植義齒價格最高,約為5060-25890元/顆。其中種植體和種植手術費用占比約為43.2%和25.8%,是種植牙價格高的主要原因。目前臨床使用的種植體以進口為主,預計隨著國產種植體滲透率的不斷提高,行業平均價格有望降低。另外,醫生的種植技術決定著種植牙的修復成功率,臨床上擁有豐富種植牙經驗的醫生還比較稀缺,越是有經驗的醫生收費會更高。從存留率的角度來看,種植牙雖然價格貴,但使用壽命很長,能減去患者后期不斷修補的麻煩。

各類牙齒修復方式的價格對比

項目 | 種植義齒修復 | 均價占比 | 項目 | 固定義齒修復 | 項目 | 可摘義齒修復 |

進口種植體 | 1380-12000元/顆 | 43.2% | 固定橋 | 250-2500元/顆 | 義齒 | 630-840元/單頜 |

基臺 | 1310-2890元/顆 | 13.6% | 牙冠 | 53-1790元/顆 | 基托 | 150-2850元/單頜 |

牙冠 | 370-5000元/顆 | 17.4% | - | - | - | - |

國產口腔修復膜 | 473-1890元/張 | - | - | - | - | - |

進口口腔修復膜 | 1200-2600元/張 | - | - | - | - | - |

進口骨粉 | 1250-1400元/瓶 | - | - | - | - | - |

國產骨粉 | 800元/瓶 | - | - | - | - | - |

種植手術費用 | 2000-6000元 | 25.8% | - | - | - | - |

引導骨再生術費用 | 2340-3000元 | - | - | - | - | - |

計算方式 | 種植體+基臺+牙冠+種植手術費用(口腔修復膜和骨粉視情況用) | - | 計算方式 | 兩邊固定體按全冠收費,中間橋體按80%收費 | 計算方式 | 需要基托和義齒,單頜一般包括14顆牙 |

費用 | 5060-25890元/顆 | - | 費用 | 398.4-7512元/顆 | 費用 | 55.7-263.6元/顆 |

數據來源:公開資料整理

常用的種植方式分為延期種植與即刻種植。傳統的延期種植技術造成種植時骨量不足,較長的治療時間也給患者帶來了負擔。傳統的延期種植技術需要經歷以下治療過程:第一階段,拔牙后4-6周,在牙槽骨上制備一個孔,植入種植體,等待種植體與周圍骨組織結合,一般需要2-3個月。第二階段,達到良好的骨結合后進行義齒修復,安裝愈合基臺,使種植體穿出牙齦,等待軟組織愈合后行永久修復。第三階段,2-3周后軟組織成形,醫生用永久基臺換下愈合基臺。因牙槽突及軟組織在拔牙后發生生理性吸收,延期種植常造成種植時骨量不足,較長的治療時間也給患者帶來了負擔。

即刻種植就診次數減少、治療費用降低等優點將進一步提高種植牙的市場滲透率。即刻種植是口腔種植領域研究的熱點,在微創拔牙同時植入種植體,無需等待拔牙創面的愈合。在前牙區,即刻種植的長期存留率與延期種植基本相當,可以短期減輕牙槽骨的吸收,還能減少就診次數。但嚴格的適應癥、牙槽窩形態與種植體不匹配、初期穩定性可能不佳等問題限制了即刻種植在后牙區的應用。隨著引導骨再生技術(GBR)和骨修復材料研發的成熟,即刻種植體的初期穩定性逐漸增加,適應癥的不斷擴大,未來在臨床上的應用會不斷增多。即刻種植就診次數減少、治療費用降低等優點將進一步提高種植牙的市場滲透率。種植牙在技術上經歷了從“傳統種植”到“部分數字化種植”(數字化外科、數字化修復)再到“全數字化種植閉環”(數字化診斷、外科、設計制作、修復)的發展過程。

植牙手術價格也是影響滲透率的核心因素,例如,韓國、以色列、巴西和俄羅斯,植牙手術費用都是相對較低的國家,這些國家的滲透率也顯著高于相同經濟狀況的其他國家。而在國內,種植牙價格動輒上萬元,令普通消費者難以承受。

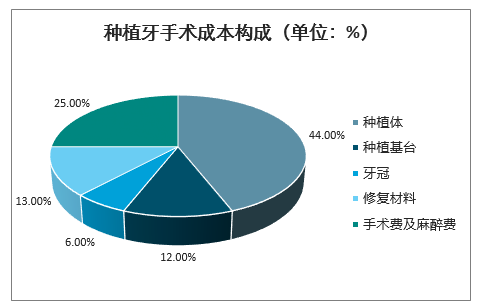

智研咨詢發布的《2020-2026年中國口腔醫療行業產業發展動態及投資趨勢分析報告》顯示:目前,國內種植牙手術費用差別較大,根據所選用的種植體品牌、牙冠材質的不同,價格會有明顯差異,但總費用基本在8000-22000元區間。一般來說,種植牙手術成本中,種植體占比最高,在44%左右;其次是手續費及麻醉費,大約占成本的25%;修復材料、種植基臺、牙冠分別占13%、12%、6%。

種植牙手術費用詳情

種類 | 價格 |

種植體 | 3500-12000元 |

種植基臺 | 1500元 |

牙冠 | 烤瓷牙300-1000元,全瓷牙1000-2500元 |

修復材料 | 1200-2500元,視情況使用 |

手術費及麻醉費 | 3000-5000元 |

總費用 | 8000-22000元 |

數據來源:公開資料整理

種植牙手術成本構成(單位:%)

數據來源:公開資料整理

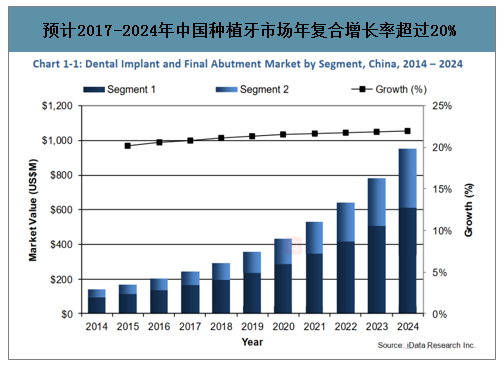

三、預計中國種植牙市場2017-2024年復合增長率超過20%

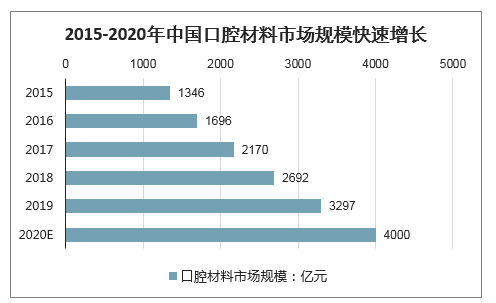

2015年我國的口腔醫療器械市場已達1346億元,預計,到2020年相關領域產品及服務的市場規模將突破4000億元,CAGR達到24.34%。

2015-2020年中國口腔材料市場規模快速增長

數據來源:公開資料整理

口腔醫療設備和耗材中,增長最快的領域是正畸和植牙。正畸即對牙齒排列不齊,牙齒形態異常進行修整。傳統矯正器是金屬牙箍,但增長最快的是隱形矯正器。

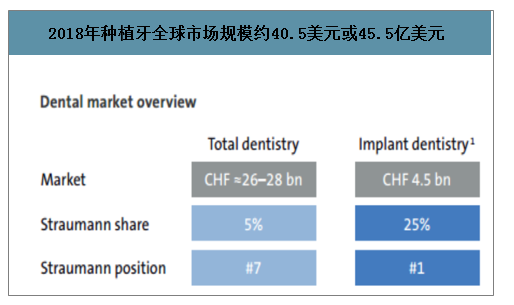

2018年預計種植牙全球市場規模約40.5美元或45.5億美元(包括種植體,臨時基臺和牙冠)。2016年全球種植牙市場規模為37.7億美元,2018-2024年的復合年增長率為7.7%。種植體在各種治療領域的應用增加以及對口腔修復需求的增加是促進種植牙市場發展的關鍵因素。2018年牙科總市場價值為264.1-284.5億美元,預計種植牙全球市場規模約40.5億美元(或45.5億美元,包括種植體,臨時基臺和牙冠)。

2018年種植牙全球市場規模約40.5美元或45.5億美元

數據來源:公開資料整理

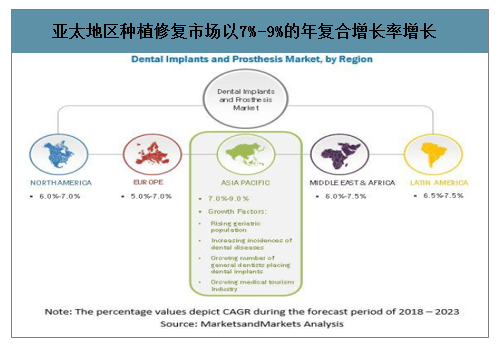

預計亞太地區以7%-9%的年復合增長率成為增長最快的地區,其中中國擁有最大的種植牙市場。據統計,在2016年全球種植牙市場中,份額排名前三的地區分別為歐洲、北美、亞太。2018-2023年,預計亞太地區以7%-9%的年復合增長率成為增長最快的地區。日本和中國等擁有不斷增長的老年人口基數、自我保健支出的增多以及認知水平的增加,從而推動市場增長,龐大的人口基數會讓中國擁有最大的種植牙市場規模。

亞太地區種植修復市場以7%-9%的年復合增長率增長

數據來源:公開資料整理

中國口腔醫療市場快速增長,2018年市場規模約為960億元。預計2018年我國口腔醫療行業市場規模約為960億元,中國種植牙市場2017-2024年年復合增長率超過20%。對比2009年的市場規模247億元,十年間復合增長率高達14.5%。對口腔就診觀念的轉換、人均收入的增加、口腔醫療機構的不斷增長帶來就診率的提高,進而導致口腔醫療市場的快速增長。

預計2017-2024年中國種植牙市場年復合增長率超過20%

數據來源:公開資料整理

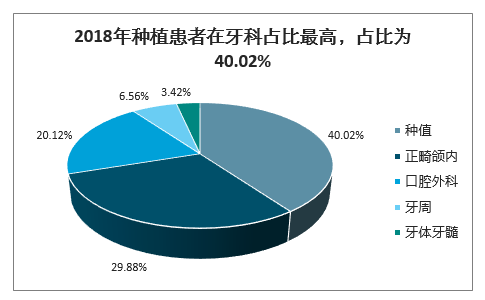

2018年種植患者在牙科占比最高,占比為40.02%

數據來源:公開資料整理

中國的種植牙數量以50%的年復合增長率增長。據統計,從口腔醫療就診患者的治療結構來看,牙齒種植在所有就診患者中占比約為40.02%,占據首要地位。近年來中國的種植牙數量實現高速增長, 2011年種植牙數量僅13萬顆,2018年預計達到約240萬顆,以50.95%的年復合增長率增長。

保守估計中國種植牙潛在市場約為1143億元.用瑞典的口腔種植就診率來估算中國的口腔種植潛在市場可能會偏低。根據2018年中國人口總數139538萬人和各年齡段占比來計算13個年齡層的人數。根據第四次全國口腔健康流行病學調查,在35-54歲年齡組中,牙列缺失率、牙齒缺失數、有缺牙未修復率分別為32.3%、2.4顆、18.6%;在55-64歲年齡組中,牙列缺失率、牙齒缺失數、有缺牙未修復率分別為66.2%、5.73顆、38.9%;在65歲以上年齡組中,牙列缺失率、牙齒缺失數、有缺牙未修復率分別為81.7%、9.5顆、47.7%。潛在需要修復的牙齒數量=各年齡層人數*牙列缺失率*牙齒缺失數*有缺牙未修復率。潛在種植牙修復比例是根據瑞典各年齡層的口腔種植就診率來計算。在各個國家中,瑞典種植牙的滲透率達到中等水平,用瑞典的口腔種植就診率來估算中國的口腔種植潛在市場可能會偏低。估算種植牙的平均價格為10000元。因此,種植牙潛在市場=潛在需要修復的牙齒數量*選擇種植牙修復的比例*假設種植牙均價,約為1143億元。

中國口腔種植潛在市場

- | 35-39 | 40-44 | 45-49 | 50-54 | 55-59 | 60-64 | 65-69 | 70-74 | 75-79 | 80-84 | 85-89 | 90-94 | 〉95 |

各年齡層人口數(萬人) | 9982 | 10188 | 12481 | 11806 | 8514 | 8291 | 7899 | 4244 | 2779 | 1810 | 841 | 248 | 56 |

牙列缺失率(%) | 32.30 | 32.30 | 32.30 | 32.30 | 66.20 | 66.20 | 81.70 | 81.70 | 81.70 | 81.70 | 81.70 | 81.70 | 81.70 |

牙齒缺失數(顆) | 2.40 | 2.40 | 2.40 | 2.40 | 5.73 | 5.73 | 9.50 | 9.50 | 9.50 | 9.50 | 9.50 | 9.50 | 9.50 |

有缺牙未修復率(%) | 18.60 | 18.60 | 18.60 | 18.60 | 38.90 | 38.90 | 47.70 | 47.70 | 47.70 | 47.70 | 47.70 | 47.70 | 47.70 |

潛在需要修復的牙齒數量(萬顆) | 1439 | 1469 | 1800 | 1702 | 12564 | 12234 | 29245 | 15710 | 10290 | 6700 | 3115 | 917 | 207 |

選擇種植牙修復的比例(%) | 0.60 | 0.70 | 0.90 | 1.10 | 1.20 | 1.20 | 1.30 | 1.30 | 1.20 | 0.90 | 0.60 | 0.40 | 0.40 |

潛在種植牙數量(萬顆) | 9 | 10 | 16 | 19 | 151 | 147 | 380 | 204 | 123 | 60 | 19 | 4 | 1 |

總計潛在種植牙數量(萬顆) | - | - | - | - | - | - | 1143 | - | - | - | - | - | - |

假設種植牙均價(元) | - | - | - | - | - | - | 10000 | - | - | - | - | - | - |

種植牙預測市場(億元) | - | - | - | - | - | - | 1143 | - | - | - | - | - | - |

數據來源:公開資料整理

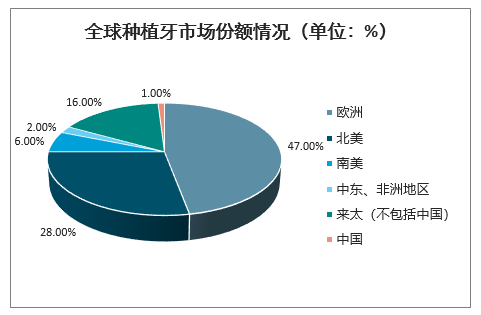

四、種植牙市場份額情況

全球范圍內來看,按植牙數量占人口的比例,最高的是以色列和韓國,達到600顆/萬人,與這些國家植牙納入醫療報銷政策有關。絕大部分國家植牙無法納入報銷,其中歐洲發達國家滲透率較高,大約有100顆/萬人的滲透率,美國同樣接近這一數據。

而中國目前僅7顆/萬人左右,遠遠低于其他國家。這導致中國種植牙市場份額在全球的比例只有1%,與歐洲47%、北美28%相比差距巨大。

全球種植牙市場份額情況(單位:%)

數據來源:公開資料整理

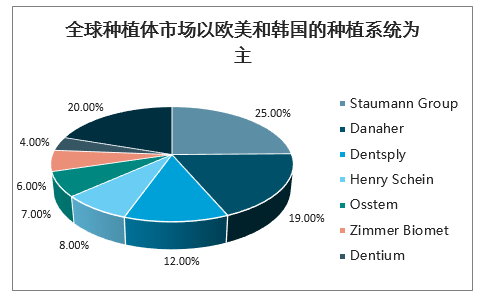

歐美和韓國的種植系統在全球占主導地位。2018年全球種植體市場中,Straumann(土卓曼,瑞士)和Danaher(NobelBiocare的母公司,瑞典)分別占25%和19%。接下來分別是Dentsply(登士柏,美國)、HenrySchein(漢瑞祥,美國)、Osstem(奧齒泰,韓國)、ZimmerBiomet(美國)和Dentium(登騰,韓國)。可以看出,歐美和韓國的種植系統在全球占主導地位。

全球種植體市場以歐美和韓國的種植系統為主

數據來源:公開資料整理

植牙滲透率的高低主要取決于兩個因素,即人均可支配收入、植牙價格。首先,人均支配收入較低的國家,植牙滲透率一般也比較低,反之亦然。中國目前人均可支配收入大約5600美元,但是,在北京、上海、廣州、深圳、杭州等地,人均可支配收入已經在9000美元左右。因此,在我國一二線城市,植牙量正處于快速發展階段。

五、中國種植牙滲透率偏低,市場潛力巨大

韓國口腔種植滲透率最高,每萬人中約有500人進行口腔種植;中國目前種植牙滲透率較低,每萬人中有不到10人進行口腔種植。據統計,在各國的口腔種植滲透率中,韓國滲透率最高,每萬人中約有500人進行口腔種植。接下來是西班牙、意大利、德國和奧地利這些發達國家,每萬人中有超過100人進行種植牙。中國目前種植牙滲透率較低,每萬人中有不到10人進行口腔種植,僅高于印度。中國種植牙滲透率低是因為口腔就診意識低、人均可支配收入低、種植牙價格貴等。

韓國每萬人口腔種植滲透率最高,中國目前滲透率較低

數據來源:公開資料整理

1、中國居民對口腔修復的需求較大,種植牙市場滲透率將進一步增加

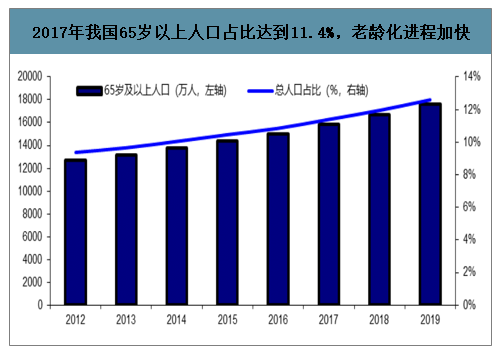

老齡化進程加快,中國65歲以上的老年人口占比早已超過了2008年的韓國。2017年我國65歲以上人口數量1.66億人,占比達到11.4%,老齡化進程加快。2000年,韓國人口中65歲以上的老年人占比7.2%,2008年增長到10.3%。2017年中國65歲以上的老年人口比例已超過2008年的韓國。

2017年我國65歲以上人口占比達到11.4%,老齡化進程加快

數據來源:公開資料整理

中國居民對口腔修復的需求很大,同時近年來居民口腔健康素養水平逐漸提高,是提高種植牙滲透率的關鍵因素。2017年,我國口腔疾病患者數量達到6.93億人,較上年同比增長0.43%。預計2018年我國口腔疾病患者數量將會達到6.97億人,占全國人口比重的49.86%。據2015年第四次全國口腔健康流行病學調查,5歲、12歲兒童齲齒中經過充填治療的牙齒比例分別為4.1%、16.5%,較十年前上升近50%,說明兒童家長對口腔衛生服務的利用水平在不斷提升。65-74歲老年人中,存留牙數22.5顆,全口無牙比例為4.5%;缺牙已修復治療比例為63.2%。與十年前相比,老年人存留牙數平均增加1.5顆,全口無牙比例下降33.8%,修復比例上升29.5%。目前兒童家長和老年人對口腔衛生服務的利用水平都在不斷提升。

未來隨著醫生數量和經驗技術的不斷提高,種植牙的市場滲透率能進一步增加。我國口腔就診率不高與口腔醫師數量密切相關。2011-2016年,我國口腔醫院中,執業醫師和執業助理醫師的數量分別以10.66%和8.83%的年復合增長率增長。執業醫師數量從2011年的9852名增長到2016年的16349名,實現快速增長。但與其他國家每百萬人口擁有的牙醫數相比,還有較大的差距。2015年德國、日本、法國、美國每百萬人口分別擁有780、750、680、610名牙醫,中國僅有105名。2016年口腔醫院中執業醫師只占24%。未來隨著醫生數量和經驗技術的不斷提高,種植牙的市場滲透率能進一步增加

2、國產種植體在慢慢崛起,但仍需時間去提高精密加工技術、加大市場推廣

目前純鈦和鈦合金是臨床上應用最廣泛的種植體材料,錐形種植體和噴砂酸蝕表面能獲得良好的穩定性。目前純鈦和鈦合金是臨床上應用最廣泛的種植體材料,2016年鈦和鈦合金的全球市場份額為92.45%,優良的生物相容性、機械性能、抗腐蝕性是其應用的主要優點。氧化鋯預計是未來增長最快的種植體材料,作為新型種植體具有和純鈦相似的功能

純鈦/鈦合金和氧化鋯這兩種種植體材料的比較

比較項目 | 金屬類 | 生物惰性陶瓷材料 |

代表材料 | 純鈦/鈦合金 | 氧化鋯 |

臨床地位 | 目前臨床上應用最廣泛的種植體 | 材料新一代陶瓷材料 |

優點 | 優良的生物相容性和機械性能、在生物環境下優良的抗腐蝕性 | 具有較高的彎曲強度、高硬度和優良的美學效果。氧化鋯種植體具有耐腐蝕、菌斑黏附率低的優勢 |

缺點 | 當唇頰側軟硬組織不足時,鈦和鈦合金種植體可穿過薄型牙齦透出暗影或露出金屬色。同時,有出現過敏反應、軟組織染色、金屬離子在區域淋巴結堆積等現象 | 表面處理技術的研究很有限,特別是臨床應用研究很少 |

數據來源:公開資料整理

目前種植體輪廓設計主要分為錐形和柱形種植體,在臨床試驗中發現錐形比柱形種植體更容易在即刻種植手術中獲得良好的初期穩定性。另外,提高種植體表面的粗糙度可增加種植體與骨組織的接觸面積從而提高骨結合速率。目前國際上多家主流種植體廠家所使用的噴砂酸蝕(SLA)表面可使種植體骨結合速率提高,使愈合時間從3個月縮短到6周,長期穩定性及臨床效果均佳,成本

種植體表面處理方式的比較

項目 | 表面微結構改變技術 | 表面涂層技術 | ||||

- | 酸蝕處理法 | 噴丸/噴砂處理 | 法噴砂酸蝕 | 激光處理法 | 等離子噴涂法(TPS) | 陽極氧化技術 |

原理 | 將種植體放臵在酸性溶液中,去除種植體表面雜質形成微孔 | 高速連續噴射彈丸至種植體表面形成孔洞 | 用噴砂獲得孔洞并形成一級粗糙度,再混合酸高溫酸蝕獲得微孔形成二級粗糙度 | 對激光能量和照射時間的控制形成微孔和溝槽等結構 | 羥基磷灰石(HA)TPS和純鈦粉等TPS | 在陽極氧化的基礎上,高溫高壓下氧化膜被擊穿,在基底層形成了均勻多孔膜層 |

優點 | 增加親水性,提高了骨整合能力。在常溫下操作簡單 | 孔洞可以促進成骨細胞的黏附 | 多級立體結構有利于骨整合,增加了種植體的扭矩值,清除殘留的噴砂顆粒 | 殺菌、孔洞均勻、高效、便利,可提供表面理想形態,耐腐蝕 | 羥基磷灰石層的骨接觸率高,骨修復速度較快 | 成骨細胞黏附增殖分化,有良好的穩定性、生物相容性、抗腐蝕性 |

缺點 | - | 得到的粗糙表面是不均勻的,且有彈丸顆粒殘留。 | - | - | 產生裂紋,導致涂層剝離種植失敗。 | 能源利用率低、能量耗費多 |

代表 | - | - | - | - | - | 羥基磷灰石TPS微弧氧化膜法(MAO) |

數據來源:公開資料整理

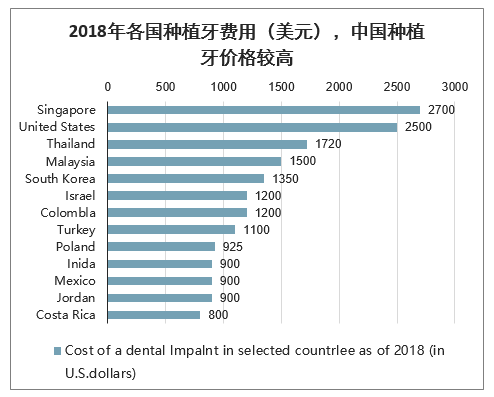

在中國進口種植體占據主要市場,仍然以歐美和韓國的種植系統為主。在中國,進口種植體占據主要市場。根據價格分為三類:第一類是高端種植體包括Straumann的ITI種植系統以及NobelBiocare的種植系統,價格一般在一萬元左右。這兩種種植系統具有豐富的臨床應用經驗和學術支持,患者信任高品質的產品,搶先進入中國市場占據先機。第二類中端種植系統以BICON(美國)、BEGO(德國)和MIS(以色列)的產品為主。這類產品價格低于高端種植系統,同樣擁有較好的品質保障。第三類是低端種植系統,主要以韓國的登騰和美真格為主。這類種植體進入中國的時間較早,價格較低,以高性價比、設計適合亞洲人快速搶占市場,在老年人中有優勢。但目前來說,像登騰種植體短期臨床成功率較高,但長期的使用效果有待考量。雖然與全球種植牙市場的主要廠家有區別,中國種植體市場仍以歐美和韓國種植系統為主

2018年各國種植牙費用(美元),中國種植牙價格較高

數據來源:公開資料整理

目前國產種植體滲透率較低,主要原因為產品加工精密度與進口有差別、臨床數據少、市場推廣不到位等。根據統計,與其他國家種植牙所需費用相比,中國種植牙價格較高。根據韓國種植牙市場的發展情況來看,國產種植體替代進口,降低種植體價格,才能進一步提高種植牙的市場滲透率。

目前已有13款國產種植系統上市,國產種植體滲透率較低的原因為:第一,雖然國產廠家已經掌握種植體的基本技術,但與進口廠家還存在一些差距。首先國產種植體起步雖然較晚,但近年來新上市的種植體都以噴砂酸蝕技術為主,與以往的噴砂和羥基磷灰石涂層技術相比,有了很大的進步。但與進口廠家相比,種植體的表面處理和產品加工的精密度上可能還存在一些差別,影響種植體零件的使用壽命,產品性能可能存在不穩定的問題。第二,國產種植體起步較晚,產品臨床數據較少,沒有充足的數據能夠說服醫生和患者去使用國產種植體。第三,有的進口種植體產品有獨家適應癥或者獨特的技術,比如Bicon短種植體在治療上頜后牙區骨量不足的患者時存留率較高,效果更好。第四,韓國種植體以高性價比搶占了一部分國內市場,擠壓了國產種植體,國產種植體的市場推廣沒有到位。

國產種植體在慢慢崛起,但還需要時間去提高精密加工技術、加大市場推廣等。國產種植體想要提高滲透率可以采取以下策略:第一,提高種植體的表面處理技術和加工精密度,研發、改良適合亞洲人的產品。第二,多開展臨床試驗,通過與進口種植體的比較結果來說服醫生和患者的使用。第三,由于一二線城市居民的消費水平較高,高端進口種植體的使用會較多,國產種植體可以加大在三四線城市的市場推廣力度,以價格優勢和產品性能搶占市場。第四,可以與國外知名的種植體企業合作研發,提高國產品牌的知名度。國產種植體正在慢慢崛起,如華西醫科大的CDIC系統,但還需要一定時間去提高精密加工技術、加大市場推廣等。

3、我國口腔醫療市場潛力大,民營口腔醫院發展遇契機

在目前老齡化加劇和較為寬松的政策環境支持下,口腔醫療將成為我國醫療服務行業中的優勢產業。國內口腔市場的巨大潛力表現在:1、剛需不斷增長:我國居民口腔健康意識提高,同時人口老齡化加劇;2、高端需求亟待爆發:居民支付能力提高,推動牙齒種植、牙頜正畸等高附加值口腔診療需求增長;3、供給嚴重缺乏:我國牙醫配臵率低,僅為全球平均水平的1/3、不足發達國家1/10。目前我國口腔醫療市場已呈現加速發展趨勢,其中民營口腔市場增長最為迅速,迎來發展的機遇期。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國種植牙行業市場運行態勢及投資前景研判報告

《2026-2032年中國種植牙行業市場運行態勢及投資前景研判報告》共十五章,包含2026-2032年種植牙行業發展前景預測分析,2026-2032年中國種植牙行業投資風險分析,2026-2032年中國種植牙行業發展策略及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國種植牙行業全景速覽:種植牙消費較高,受政策影響價格逐漸下降[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國種植牙行業現狀分析:隨著人口老齡化加劇,種植牙需求量大[圖]](http://img.chyxx.com/2022/02/F32911N7S1_m.png?x-oss-process=style/w320)