一、中國運(yùn)動(dòng)醫(yī)學(xué)行業(yè)發(fā)展大事記,常見運(yùn)動(dòng)損傷的類型、主要癥狀及治療方法

運(yùn)動(dòng)醫(yī)學(xué)是醫(yī)學(xué)與體育運(yùn)動(dòng)相結(jié)合的一門基礎(chǔ)和臨床多學(xué)科綜合性應(yīng)用的醫(yī)學(xué)學(xué)科,主要診治與運(yùn)動(dòng)有關(guān)或影響運(yùn)動(dòng)的骨與關(guān)節(jié)、肌肉、肌腱、韌帶、軟骨、滑膜等損傷,與骨科、康復(fù)醫(yī)學(xué)、運(yùn)動(dòng)學(xué)、材料科學(xué)、生物力學(xué)和內(nèi)鏡微創(chuàng)技術(shù)等關(guān)系密切。運(yùn)動(dòng)醫(yī)學(xué)面向?qū)ο髲V泛,包括參加各類體育活動(dòng)的專業(yè)、業(yè)余及普通人群。

20世紀(jì)中葉,世界運(yùn)動(dòng)醫(yī)學(xué)迅速普及并發(fā)展。歐美國家開始廣泛建立運(yùn)動(dòng)醫(yī)學(xué)研究中心,高校及科研院所也相繼組織運(yùn)動(dòng)醫(yī)學(xué)相關(guān)研究。以此為標(biāo)志和助推力,世界運(yùn)動(dòng)醫(yī)學(xué)欣欣向榮,中國運(yùn)動(dòng)醫(yī)學(xué)發(fā)展至今已有近65年。

中國運(yùn)動(dòng)醫(yī)學(xué)行業(yè)發(fā)展大事記

1955 | 開始籌建運(yùn)動(dòng)醫(yī)學(xué)相關(guān)工作,北大醫(yī)學(xué)院建立運(yùn)動(dòng)醫(yī)學(xué)教研室 |

1958 | 國家體育運(yùn)動(dòng)委員會(huì)(國家體育總局前身)設(shè)立運(yùn)動(dòng)醫(yī)學(xué)研究室 |

1959 | 北京大學(xué)第三醫(yī)院正式 建立運(yùn)動(dòng)醫(yī)學(xué)研究所 |

1978 | 成立中國體育科學(xué)學(xué)會(huì)運(yùn)動(dòng)醫(yī)學(xué)分會(huì),北京、上海等地成產(chǎn)了運(yùn)動(dòng)醫(yī)學(xué)研究所、體療得或體育醫(yī)院 |

1982 | 上海市醫(yī)學(xué)會(huì)在全國首先設(shè)立省市醫(yī)學(xué)會(huì)下屬的運(yùn)動(dòng)醫(yī)學(xué)專科分會(huì) |

1987 | 國家體育運(yùn)動(dòng)委員會(huì)建立運(yùn)動(dòng)醫(yī)學(xué)研究所 |

2007 | 成立中華醫(yī)學(xué)會(huì)運(yùn)動(dòng)醫(yī)療分會(huì) |

2008 | 北京奧運(yùn)會(huì)大大推進(jìn)了中國運(yùn)動(dòng)醫(yī)學(xué)的發(fā)展進(jìn)程,全民健身運(yùn)動(dòng)廣泛興起 |

2013 | 運(yùn)動(dòng)醫(yī)學(xué)學(xué)科建設(shè)列入國家衛(wèi)生部重點(diǎn)建設(shè)項(xiàng)目,關(guān)節(jié)鏡從業(yè)人員突破3千人,國內(nèi)學(xué)術(shù)培訓(xùn)活躍,國際學(xué)術(shù)交流頻繁手術(shù)量逐年倍增 |

2020 | 全國各省市自治區(qū)成產(chǎn)的30多個(gè)運(yùn)動(dòng)醫(yī)學(xué)專業(yè)委員會(huì) |

數(shù)據(jù)來源:公開資料整理

運(yùn)動(dòng)損傷主要影響筋膜、肌肉、韌帶、神經(jīng)等軟組織,且產(chǎn)生的急性損傷多于慢性損傷,與其他創(chuàng)傷類、關(guān)節(jié)類、脊柱類等骨科疾病有差異。

運(yùn)動(dòng)損傷根據(jù)受傷部位可劃分為:肩部損傷、膝關(guān)節(jié)損傷、髖關(guān)節(jié)損傷、肘部和腕部損傷、腳部和踝部損傷等

運(yùn)動(dòng)損傷與其他骨科損傷的對比

骨科損傷類別 | 適應(yīng)癥 | 代表產(chǎn)品 |

創(chuàng)傷類 | 用于成人及兒童上、下肢、骨盆、髖部、手部及足踝等部位的病理性、創(chuàng)傷性骨折修復(fù)或矯形需要的外科治療 | 髓內(nèi)釘、金屬接骨板及骨針、螺釘?shù)葍?nèi)固定系統(tǒng)及外固定支架等 |

脊柱類 | 用于由創(chuàng)傷、退變、畸形或其他病理原因造成的各類脊柱病患的外科治療 | 椎弓根螺釘系統(tǒng)、脊柱接骨板系統(tǒng)、椎間融合器系列等各類脊柱內(nèi)固定裝置 |

關(guān)節(jié)類 | 人工關(guān)節(jié)假體作為永久性植入材料,需與人體骨組織形成永久結(jié)合,并替代人體原來的功能器官,而且必須承載數(shù)倍患者自身的重量,是一種“重建性”產(chǎn)品 | 人工關(guān)節(jié) |

運(yùn)動(dòng)醫(yī)學(xué)類 | 屬于交叉學(xué)科,主要采用全關(guān)節(jié)鏡下或關(guān)節(jié)鏡輔助下的微創(chuàng)技術(shù),對韌帶、關(guān)節(jié)囊、肌腱等軟組織的形態(tài)修復(fù)和功能重建 | 雙固定螺釘、界面螺釘、人工韌帶、其它關(guān)節(jié)鏡手術(shù)耗材、關(guān)節(jié)鏡設(shè)備配套耗材等 |

神經(jīng)外科類 | 顱骨疾患的外科治療 | 顱骨修復(fù)鈦網(wǎng) |

數(shù)據(jù)來源:公開資料整理

常見運(yùn)動(dòng)損傷的類型、主要癥狀及治療方法

運(yùn)動(dòng)損傷類型 主要癥狀 治療方法

運(yùn)動(dòng)損傷類型 | 主要癥狀 | 治療方法 | |

非手術(shù)治療 | 手術(shù)治療 | ||

肩部 | 肩袖損傷、粘連性關(guān)節(jié)囊炎、鈣化性肌腱炎、肩關(guān)節(jié)炎、肩關(guān)節(jié)分離、遠(yuǎn)端鎖骨骨質(zhì)溶解、肩關(guān)節(jié)脫位 | 非甾體類消炎鎮(zhèn)痛藥、局封治療、關(guān)節(jié)腔注射激素、物理因子治療(微波治療) | 關(guān)節(jié)鏡下手術(shù)、超聲波定位下穿刺灌洗吸引術(shù) |

膝關(guān)節(jié) | 膝骨關(guān)節(jié)炎、類風(fēng)濕性關(guān)節(jié)炎、膝關(guān)節(jié)韌帶損傷(抵抗性韌帶損傷、十字韌帶損傷)、半月板撕裂、髕骨肌腱炎和撕裂、髕骨疼痛綜合癥、膝蓋骨折 | 注射類固醇、透明質(zhì)酸鹽治療炎癥、膝蓋支架、支撐帶 | 膝關(guān)節(jié)置換移植手術(shù)、關(guān)節(jié)鏡下部分半月板切除術(shù)、脛骨截骨術(shù)、ACL重建手術(shù) |

髖關(guān)節(jié) | 肌肉拉傷、髖關(guān)節(jié)滑囊炎、挫傷、應(yīng)力性骨折、髖部撕裂、恥骨炎、創(chuàng)傷性髖關(guān)節(jié)半脫位和脫位 | 冰敷、抗炎藥物、支撐帶和繃帶 | 髖關(guān)節(jié)鏡手術(shù)、骨刺去除手術(shù)、髖關(guān)節(jié)置換手術(shù) |

肘部 | 外上踝炎(網(wǎng)球肘)、內(nèi)測上踝炎(高爾夫球手肘)、鷹嘴滑囊炎、二頭肌和肱三肌肌腱炎、肘管綜合征、肘關(guān)節(jié)脫位 | 冰敷、拉伸、支架或護(hù)墊、非甾體類抗炎止痛藥 | 開放式傳統(tǒng)手術(shù)治療骨折、關(guān)節(jié)鏡肘關(guān)節(jié)手術(shù)治療炎癥 |

手腕 | 手腕扭傷、手腕肌腱炎、手腕骨折、手腕腱鞘炎、腕管綜合征、手腕骨折、神經(jīng)節(jié)囊腫、肘管綜合征 | 壓迫、固定、冰敷、非甾體抗炎止痛藥、可的松 | 手腕融和手術(shù)、手腕更換手術(shù)、椎體切除術(shù) |

手指 | 骨折、扭傷和脫臼、關(guān)節(jié)炎 | 夾板固定、冰敷、抗炎藥物、可的松注射劑 | 指關(guān)節(jié)融合手術(shù)、指關(guān)節(jié)置換手術(shù) |

腳部、踝關(guān)節(jié) | 扭傷、肌腱炎、關(guān)節(jié)炎、踝骨骨折、足底筋膜炎、腳趾疼痛和拇囊炎、腳跟疼痛、骨折和韌帶撕裂 | 非甾體類抗炎藥、冰敷、壓縮繃帶、腳踝支架或夾板、矯形器、藥物治療 | 關(guān)節(jié)鏡下踝關(guān)節(jié)脫髓鞘、踝關(guān)節(jié)融合術(shù)、踝關(guān)節(jié)成形術(shù)、內(nèi)窺鏡足底筋膜釋放手術(shù)治療方法 |

數(shù)據(jù)來源:公開資料整理

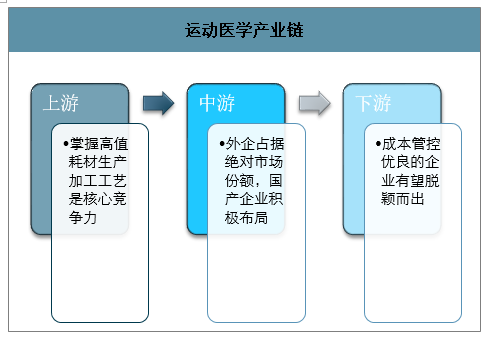

二、運(yùn)動(dòng)醫(yī)學(xué)產(chǎn)業(yè)鏈:國產(chǎn)企業(yè)紛紛布局產(chǎn)業(yè)鏈中游進(jìn)入運(yùn)動(dòng)醫(yī)學(xué)領(lǐng)域

運(yùn)動(dòng)醫(yī)學(xué)產(chǎn)業(yè)鏈上游包括植入類與非植入類耗材,中游指運(yùn)動(dòng)醫(yī)學(xué)產(chǎn)品及耗材制造商,以海外醫(yī)療器械廠商為主,下游主要指運(yùn)動(dòng)醫(yī)學(xué)產(chǎn)品流通領(lǐng)域及終端醫(yī)院。

運(yùn)動(dòng)醫(yī)學(xué)產(chǎn)業(yè)鏈

數(shù)據(jù)來源:公開資料整理

產(chǎn)業(yè)鏈上游:掌握高值耗材生產(chǎn)加工工藝是核心競爭力。

植入人體的運(yùn)動(dòng)醫(yī)學(xué)高值耗材需具備強(qiáng)度高、生物相容性好,較強(qiáng)的可加工性等特點(diǎn)。臨床中使用的運(yùn)動(dòng)醫(yī)學(xué)醫(yī)用高值耗材大體經(jīng)歷了醫(yī)用鈦材、無機(jī)非金屬材料(羥基磷灰石等)、高分子材料(聚醚醚酮、超高分子量聚乙烯-縫線用)和可吸收材料聚乳酸等。隨著科學(xué)技術(shù)的發(fā)展,醫(yī)藥高值耗材的更新?lián)Q代將永不停步。

運(yùn)動(dòng)醫(yī)學(xué)產(chǎn)業(yè)鏈上游植入器械使用材料比較

材料分類 | 舉例 | 優(yōu)勢 | 劣勢 |

金屬材料 | 鈦及鈦合金、無鎳不銹鋼 | 供應(yīng)相對充足 | 有逐漸被取代趨勢 |

無機(jī)非金屬材料 | 氧化鋁、磷酸鈣、羥基磷灰石 | 生物相容性好,且抗壓性、化學(xué)穩(wěn)定性和耐磨性能優(yōu)于金屬材料和有機(jī)材料 | 脆性、韌性較差,導(dǎo)致其實(shí)際應(yīng)用受限 |

高分子材料 | 超高分子量聚乙烯、聚醚醚酮(PEEK) | 比傳統(tǒng)的金屬和陶瓷材料在機(jī)械性能、生物相容性和加工效率等方面優(yōu)勢明顯;近年該材料主要用于3D打印技術(shù)進(jìn)行加工 | 需對PEEK材料進(jìn)行功能化及內(nèi)部結(jié)構(gòu)改變,由于NMPA國內(nèi)備案因素影響,當(dāng)前供應(yīng)商相對匱乏 |

可降解高分子材料 | 聚乳酸(PLA)、聚羥基乙酸(PGA) | 可在體內(nèi)降解,避免終生攜帶或二次手術(shù)取出 | 價(jià)格昂貴、機(jī)械強(qiáng)度較差 |

數(shù)據(jù)來源:公開資料整理

產(chǎn)業(yè)鏈中游:外企占據(jù)絕對市場份額,國產(chǎn)企業(yè)積極布局。

關(guān)節(jié)鏡系統(tǒng)為基礎(chǔ)設(shè)備,修復(fù)重建耗材種類繁多且基數(shù)大。關(guān)節(jié)鏡系統(tǒng)(包括主鏡系統(tǒng)和動(dòng)力刨削系統(tǒng)等)、重建系統(tǒng)(界面釘、帶袢板)和修復(fù)類(半月板修復(fù)系統(tǒng)等)是運(yùn)動(dòng)醫(yī)學(xué)的主要核心設(shè)備和耗材。

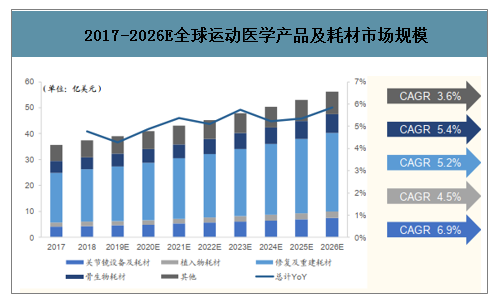

2017-2026E全球運(yùn)動(dòng)醫(yī)學(xué)產(chǎn)品及耗材市場規(guī)模

數(shù)據(jù)來源:公開資料整理

智研咨詢發(fā)布的《2020-2026年中國運(yùn)動(dòng)醫(yī)學(xué)產(chǎn)品行業(yè)發(fā)展戰(zhàn)略規(guī)劃及未來趨勢預(yù)測報(bào)告》顯示:2018年全世界運(yùn)動(dòng)醫(yī)學(xué)重建和修復(fù)設(shè)備市場規(guī)模為37.3億美元,預(yù)計(jì)2019-2026年復(fù)合增長率為5.2%,2026年市場規(guī)模可達(dá)到56.1億美元。對比復(fù)合增速來看,關(guān)節(jié)鏡設(shè)備及耗材CAGR為6.9%,在細(xì)分行業(yè)增速位居第一,其余依次為骨生物耗材、修復(fù)及重建耗材、植入物耗材。從占比來看,2018年修復(fù)及重建耗材占比為54%,骨生物耗材占比13%,關(guān)節(jié)鏡設(shè)備及耗材占比12%,植入物耗材4%,其他占比總計(jì)為17%。

國內(nèi)運(yùn)動(dòng)醫(yī)學(xué)領(lǐng)域起步較晚,目前涉足的國產(chǎn)企業(yè)較少,均處于產(chǎn)品線布局階段。運(yùn)動(dòng)醫(yī)學(xué)植入產(chǎn)品領(lǐng)先的海外生產(chǎn)企業(yè)有Arthrex(銳適醫(yī)療-美國)、Stryker(史塞克-美國)、DepuySynthes(強(qiáng)生旗下公司-美國)、Smith&Nephew(施樂輝-英國)、ZimmerBiomet(捷邁邦美-美國)等,前五家公司占據(jù)全球市場份額超過80%。在國內(nèi),以凱利泰為代表的上市公司如春立醫(yī)療、大博醫(yī)療、微創(chuàng)醫(yī)療等積極布局運(yùn)動(dòng)醫(yī)學(xué)領(lǐng)域,完善產(chǎn)品線,但目前均處于較初期階段。創(chuàng)業(yè)企業(yè)如德美醫(yī)療、利格泰多次得到一級(jí)市場投資機(jī)構(gòu)青睞,在資本的助力下乘風(fēng)破浪。我國運(yùn)動(dòng)醫(yī)學(xué)企業(yè)蓄勢待發(fā),未來向好。

產(chǎn)業(yè)鏈下游:成本管控優(yōu)良的企業(yè)有望脫穎而出

產(chǎn)業(yè)鏈下游主要包括運(yùn)動(dòng)醫(yī)療藥械流通企業(yè)和各級(jí)運(yùn)動(dòng)醫(yī)學(xué)醫(yī)療服務(wù)機(jī)構(gòu)。藥械流通行業(yè)集中度高、強(qiáng)者恒強(qiáng),隨著“兩票制”和“器械集采試點(diǎn)”等政策的逐步落地,對藥械流通企業(yè)的降本增效能力提出較大挑戰(zhàn),未來成本管控集約化優(yōu)秀的企業(yè)更具競爭優(yōu)勢。

三、運(yùn)動(dòng)普及、人口老齡化、醫(yī)療科技發(fā)展驅(qū)動(dòng)運(yùn)動(dòng)醫(yī)學(xué)方興未艾

1、群眾健身運(yùn)動(dòng)參與度提高,運(yùn)動(dòng)損傷發(fā)病難免提升

健身人群不斷擴(kuò)容,但相比美國仍有較大提升空間。

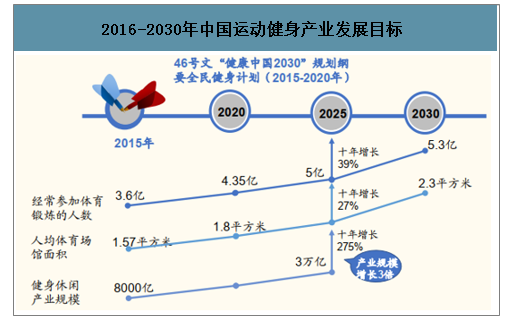

國家政策的密集出臺(tái)為全民健身開啟了全方位、多層面的保駕護(hù)航模式。自1995年國務(wù)院首次發(fā)布《全民健身計(jì)劃綱要》至今已歷時(shí)25年,全民健身工程的兩階段實(shí)施,進(jìn)一步提升了民眾的健康意識(shí),掀起了全民運(yùn)動(dòng)的熱潮。2011年,國務(wù)院印發(fā)《全民健身計(jì)劃(2011—2015年)》,明確指出,城鄉(xiāng)居民每周參加體育鍛煉活動(dòng)不少于3次、每次不少于30分鐘、鍛煉強(qiáng)度中等以上的人數(shù)比例要達(dá)到32%以上,比2007年提高3.8%。2016年,國務(wù)院印發(fā)《全民健身計(jì)劃(2016—2020年)》,首次提出“實(shí)施全民健身計(jì)劃是國家的重要發(fā)展戰(zhàn)略”,隨后相繼出臺(tái)的《健康中國行動(dòng)(2019—2030)》明確提出,經(jīng)常參加體育鍛煉人數(shù)的比例到2022年和2030年達(dá)到37%及以上和40%及以上。

2016-2030年中國運(yùn)動(dòng)健身產(chǎn)業(yè)發(fā)展目標(biāo)

數(shù)據(jù)來源:公開資料整理

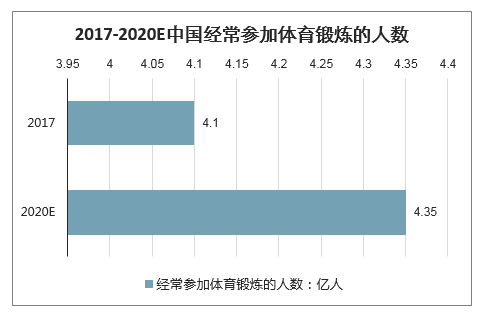

隨著國民健康意識(shí)增強(qiáng),體育設(shè)施覆蓋率提升,我國健身人群將持續(xù)擴(kuò)容。2017年,我國經(jīng)常參加體育鍛煉的總?cè)藬?shù)約為4.1億人,預(yù)計(jì)2020年將增加至4.35億人。2017年,我國共有健身房約5,500家,會(huì)員數(shù)約900萬人,預(yù)計(jì)未來會(huì)員數(shù)仍將保持穩(wěn)健增長

2017-2020E中國經(jīng)常參加體育鍛煉的人數(shù)

數(shù)據(jù)來源:公開資料整理

目前我國群眾運(yùn)動(dòng)參與水平仍遠(yuǎn)低于美國,未來有望繼續(xù)提升。以2017年數(shù)據(jù)為例,美國體育運(yùn)動(dòng)參與率為72.7%,遠(yuǎn)高于中國的29.4%。此外,美國參加積極的高熱量運(yùn)動(dòng)人群比例也大于中國總體經(jīng)常參與體育鍛煉人數(shù)的比率,中國體育運(yùn)動(dòng)的參與率和高強(qiáng)度運(yùn)動(dòng)占比提升空間大。

2、我國運(yùn)動(dòng)損傷率高,運(yùn)動(dòng)醫(yī)學(xué)發(fā)展滯后于運(yùn)動(dòng)人群增長。

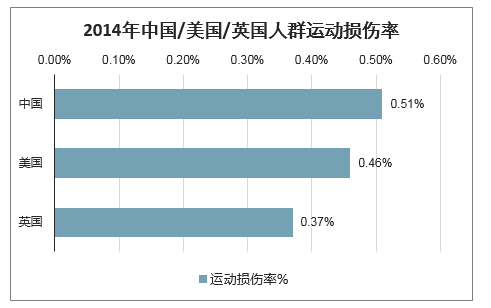

根據(jù)中國醫(yī)藥報(bào),2014年,我國運(yùn)動(dòng)損傷發(fā)生率為0.513%,美國、英國分別為0.456%、0.373%,我國運(yùn)動(dòng)損傷率高于美國和英國。

國內(nèi)運(yùn)動(dòng)醫(yī)學(xué)發(fā)展尚處于起步階段,全民健身運(yùn)動(dòng)的興起,不可避免地引發(fā)運(yùn)動(dòng)損傷的增加,運(yùn)動(dòng)醫(yī)學(xué)關(guān)注度得到持續(xù)提升,部分醫(yī)院已在骨科下面設(shè)立運(yùn)動(dòng)醫(yī)學(xué)亞學(xué)科以應(yīng)對日益增加的需

2014年中國/美國/英國人群運(yùn)動(dòng)損傷率

數(shù)據(jù)來源:公開資料整理

3、老齡化人口損傷發(fā)病率高且復(fù)雜多樣,促進(jìn)激發(fā)潛在市場需求

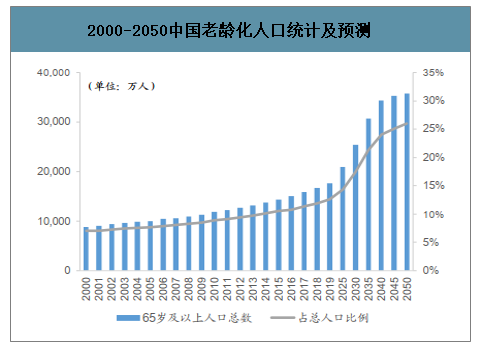

我國老年人口基數(shù)大、增速快,人口老齡化趨勢不斷加劇。隨著老年人體育鍛煉的廣泛開展,相應(yīng)的運(yùn)動(dòng)損傷數(shù)持續(xù)增加。

我國是較早進(jìn)入老齡化社會(huì)的發(fā)展中國家,目前我國65歲以上的老年人口共1.67億,占總?cè)丝诘?1.94%。按照目前的人口結(jié)構(gòu)發(fā)展趨勢,預(yù)計(jì)本世紀(jì)中葉,我國65歲以上的老年人口可能達(dá)到3.58億,占總?cè)丝诘?5.66%。此外,2001-2018年(除2012年外),我國老齡化人口同比增速快于美國,人口老齡化問題日益凸顯。

2000-2050中國老齡化人口統(tǒng)計(jì)及預(yù)測

數(shù)據(jù)來源:公開資料整理

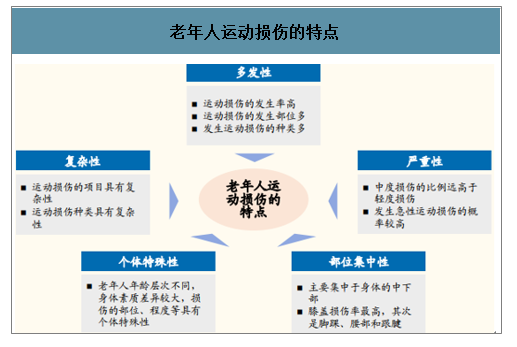

老年人運(yùn)動(dòng)損傷具有多發(fā)性、復(fù)雜性、嚴(yán)重性、個(gè)體特殊性、部位集中性的特點(diǎn)。在人口老齡化背景下,健康運(yùn)動(dòng)老齡化成為必由之路,而老年人運(yùn)動(dòng)是把雙刃劍,在減少疾病、改善健康的同時(shí),亦會(huì)誘發(fā)諸多運(yùn)動(dòng)損傷

老年人運(yùn)動(dòng)損傷的特點(diǎn)

數(shù)據(jù)來源:公開資料整理

隨著我國人口老齡化程度不斷加深,與老齡化直接相關(guān)的骨質(zhì)疏松、骨關(guān)節(jié)類疾病發(fā)病率持續(xù)攀升。

骨質(zhì)疏松癥和骨關(guān)節(jié)疾病介紹

數(shù)據(jù)來源:公開資料整理

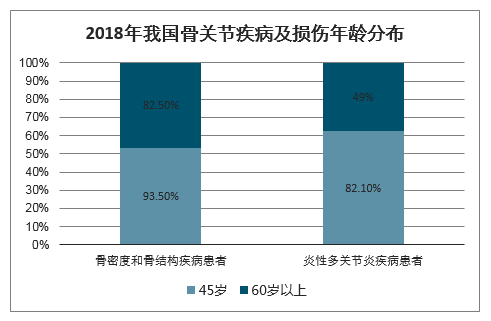

中國骨關(guān)節(jié)疾病及損傷患者以老年人為主。2018年,骨密度和骨結(jié)構(gòu)疾病患者中,45歲以上患者占比約93.5%,其中,60歲以上占比約82.5%;炎性多關(guān)節(jié)炎疾病患者中,45歲以上病患占比約82.1%,其中60歲以上患者占比約49%

2018年我國骨關(guān)節(jié)疾病及損傷年齡分布

數(shù)據(jù)來源:公開資料整理

2018年,我國骨關(guān)節(jié)疾病及損傷轉(zhuǎn)歸人數(shù)為285.99萬例,醫(yī)藥費(fèi)用支出總計(jì)為327.29億元。2010-2018年轉(zhuǎn)歸人數(shù)復(fù)合增長率為11.8%,醫(yī)藥費(fèi)用支出復(fù)合增長率為16.4%;2013-2018年轉(zhuǎn)歸人數(shù)復(fù)合增長率為20.5%,醫(yī)藥費(fèi)用支出復(fù)合增長率為24.1%。轉(zhuǎn)歸人數(shù)的不斷攀升導(dǎo)致總醫(yī)藥費(fèi)用支出增加,而人均醫(yī)藥費(fèi)用保持相對穩(wěn)定,波動(dòng)不大。

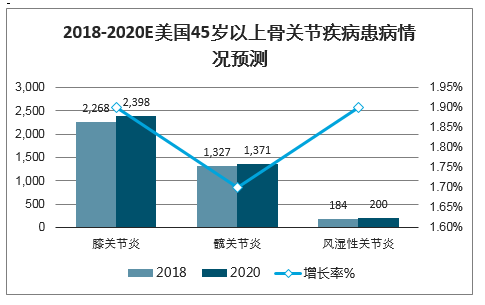

2018年,美國膝關(guān)節(jié)炎、髖關(guān)節(jié)炎、風(fēng)濕性關(guān)節(jié)炎總病例數(shù)分別為2,268萬例、1,327萬例、184萬例,預(yù)計(jì)2020年將增長至2,398萬例、1,371萬例、200萬例,期間年復(fù)合增長率分別為1.9%、1.7%、1.9%。

我國總?cè)丝跀?shù)約為美國的4倍,而骨關(guān)節(jié)疾病治療病例數(shù)遠(yuǎn)不及美國,疾病治療滲透率提升空間廣闊。

2018-2020E美國45歲以上骨關(guān)節(jié)疾病患病情況預(yù)測

數(shù)據(jù)來源:公開資料整理

4、微創(chuàng)關(guān)節(jié)鏡技術(shù)、手術(shù)自動(dòng)化、3D打印技術(shù)應(yīng)用賦能運(yùn)動(dòng)醫(yī)學(xué)

微創(chuàng)手術(shù)及關(guān)節(jié)鏡普及率提升,運(yùn)動(dòng)損傷治療數(shù)日益增加。

微創(chuàng)關(guān)節(jié)鏡手術(shù)較傳統(tǒng)的切開手術(shù)具有創(chuàng)傷小、疼痛輕、康復(fù)快、并發(fā)癥少的優(yōu)點(diǎn)。關(guān)節(jié)鏡是一套精密的光學(xué)影像系統(tǒng),利用微細(xì)的內(nèi)視鏡,只需很小的手術(shù)切口就可以進(jìn)入關(guān)節(jié)腔內(nèi),觀察內(nèi)部病變并加以治療。

與美國相比,中國關(guān)節(jié)鏡保有量和關(guān)節(jié)鏡治療滲透率提升空間大。2018年,我國關(guān)節(jié)鏡保有量約8,000臺(tái),每年以8.5%左右的速度增加。就關(guān)節(jié)鏡手術(shù)臺(tái)數(shù)開展而言,美國2018年約600萬臺(tái),而中國僅有85萬臺(tái)。

骨科手術(shù)機(jī)器人可延伸骨科醫(yī)師的視覺、觸覺范圍,提高手術(shù)操作的精確性、安全性和可重復(fù)性。

近年來,骨科手術(shù)機(jī)器人在關(guān)節(jié)外科、脊柱外科、創(chuàng)傷骨科、運(yùn)動(dòng)醫(yī)學(xué)、骨腫瘤等領(lǐng)域逐步應(yīng)用,其戰(zhàn)略地位日益受到世界各國重視。2013年美國機(jī)器人發(fā)展規(guī)劃將醫(yī)療機(jī)器人列為第二重要發(fā)展方向;歐盟的SPARC機(jī)器人研發(fā)計(jì)劃、日本2015版“機(jī)器人新戰(zhàn)略”及韓國《機(jī)器人未來戰(zhàn)略2022》,都將手術(shù)機(jī)器人作為重要發(fā)展計(jì)劃。

骨科手術(shù)機(jī)器人在國外應(yīng)用較多,國內(nèi)引入較晚,生產(chǎn)商以海外企業(yè)為主。骨科手術(shù)機(jī)器人生產(chǎn)企業(yè)主要有8家,其中取得骨科手術(shù)機(jī)器人醫(yī)療器械注冊證的企業(yè)主要有3家海外企業(yè)MazorRobotics公司、MEDTECH公司、MAKOSurgical公司和1家國產(chǎn)企業(yè)天智航。

骨科手術(shù)機(jī)器人企業(yè)簡介

序號(hào) | 公司名 | 成立時(shí)間 | 國家 | 主營業(yè)務(wù)簡介 | 是否被并購 | 備注 |

1 | MazorRobotics | 2000年 | 以色列 | 主要從事Spineassist、Renaissance和MazorX等骨科手術(shù)機(jī)器人的開發(fā)、生產(chǎn)和銷售 | 公司先后在特拉維夫和納斯達(dá)克交易所上市;2018年12月被美敦力收購 | 1)Renaissance已通過FDA、CE認(rèn)證,并分別于2014年8月、2019年10月獲得CFDA、NMPA認(rèn)證;MazorX是Renaissance的升級(jí)產(chǎn)品,于2016年獲得FDA認(rèn)證;2)截止2019Q3,MazorX自2016年上市銷售以來,累計(jì)實(shí)現(xiàn)銷售約248臺(tái) |

2 | MEDTECH | 2002年 | 法國 | 主要從事腦部手術(shù)機(jī)器人ROSABrain和脊柱微創(chuàng)手術(shù)機(jī)器人ROSASpine的開發(fā)、生產(chǎn)和銷售 | 2016年7月被捷邁邦美公司收購 | 1)ROSASpine和ROSABrain于2016年獲得FDA和CE認(rèn)證;2)ROSAKnee于2019年獲得FDA認(rèn)證,主要用于全膝關(guān)節(jié)置換手術(shù);3)ROSAONE于2019年12月獲得NMPA認(rèn)證,可應(yīng)用于腦外科和脊柱外科手術(shù) |

3 | MAKOSurgical | 2004年 | 美國 | 主要從事RIO關(guān)節(jié)置換機(jī)器人的開發(fā)、生產(chǎn)和銷售 | 2013年12月被史賽克收購 | 1)RIO于2009年獲得FDA認(rèn)證,適應(yīng)證包括膝關(guān)節(jié)、髖關(guān)節(jié)置換手術(shù)、全髖關(guān)節(jié)置換手術(shù)(THA),于2014年11月獲得CFDA認(rèn)證,2019年11月獲得NMPA認(rèn)證;2)截至2018年底,全球?qū)崿F(xiàn)642臺(tái)RIO機(jī)器人裝機(jī),其中美國523臺(tái) |

4 | 上海鋒算 | 2011年 | 中國 | 數(shù)字醫(yī)學(xué)軟件技術(shù)和智能骨科手術(shù)機(jī)器人研發(fā) | 1)目前僅醫(yī)學(xué)影像處理軟件在2018年6月獲得二類醫(yī)療器械注冊證;2)骨科手術(shù)機(jī)器人產(chǎn)ORTHBOT結(jié)合克氏釘模塊,可實(shí)現(xiàn)精準(zhǔn)定位、自動(dòng)置入定位針、術(shù)中實(shí)時(shí)監(jiān)視和破壁保護(hù)的功能,目前處于臨床試驗(yàn)階段,尚未取得NMPA認(rèn)證 | |

5 | 微創(chuàng)醫(yī)療機(jī)器人 | 2015年 | 中國 | 從事醫(yī)療機(jī)器人相關(guān)研發(fā)項(xiàng)目 | - | 骨科手術(shù)機(jī)器人產(chǎn)品尚未取得NMPA認(rèn)證 |

6 | 柏惠維康 | 2010年 | 中國 | 神經(jīng)外科導(dǎo)航定位機(jī)器人的研發(fā)、生產(chǎn)與銷售 | - | “睿米”神經(jīng)外科手術(shù)機(jī)器人(Remebot)于2018年4月獲得NMPA認(rèn)證,應(yīng)用于顱內(nèi)活檢、腦血腫抽吸和腦電極植入等神經(jīng)外科手術(shù) |

7 | 華科精準(zhǔn) | 2015年 | 中國 | 神經(jīng)外科手術(shù)機(jī)器人、導(dǎo)航和醫(yī)用電極的研發(fā)、生產(chǎn)和銷售 | - | 神經(jīng)外科手術(shù)機(jī)器人(型號(hào)SR1)、(型號(hào)NS1)分別于2018年12月、2019年12月獲得NMPA認(rèn)證,應(yīng)用于治療腦卒中、腦腫瘤等神經(jīng)外科手術(shù) |

8 | 北京天智航 | 2010年 | 中國 | 骨科手術(shù)導(dǎo)航定位機(jī)器人的研發(fā)、生產(chǎn)、銷售 | - | 三代骨科手術(shù)導(dǎo)航定位機(jī)器人“GD-A”、“GD-2000/GD-S”和“TiRobot”均獲得了CFDA核發(fā)的第三類醫(yī)療器械注冊證。第二代、第三代骨科手術(shù)導(dǎo)航定位機(jī)器人已進(jìn)入臨床推廣階段 |

數(shù)據(jù)來源:公開資料整理

部分國外關(guān)節(jié)置換手術(shù)機(jī)器人企業(yè)舉例

上市時(shí)間 | 國家 | 研發(fā)企業(yè) | 機(jī)器人系統(tǒng)名稱 | 產(chǎn)品特點(diǎn) |

1992 | 美國 | IntegratedSurgicalSystems | ROBODOC | 1)采用四軸直角坐標(biāo)工業(yè)機(jī)器人本體,主要由控制臺(tái)和操作臂組成,通過在股骨上置入鐵金屬針來實(shí)現(xiàn)機(jī)器人與患者骨髓的相對定位;2)目前增加了術(shù)前影像導(dǎo)航,升級(jí)為TSolutionOne系統(tǒng),應(yīng)用于全髓關(guān)節(jié)置換術(shù)(THA)及TKA、全膝關(guān)節(jié)置換翻修術(shù)(RTKA) |

1999 | 德國 | Ortomaquet | CASPAR | 系統(tǒng)采用StabubliRX90工業(yè)機(jī)器人,用于THA、TKA中的骨骼磨削以及前交叉韌帶重建術(shù)的隧道入點(diǎn)定位,磨削精度達(dá)到0.10mm2010美國OMNIiBlock主要用于全膝關(guān)節(jié)置換手術(shù)的獨(dú)立成像系統(tǒng),術(shù)者根據(jù)實(shí)時(shí)成像進(jìn)行截骨 |

操作 | ||||

2011 | 美國 | MAKOSurgical | MAKOPlasty | 1)可進(jìn)行膝關(guān)節(jié)單間室或多間室置換、髓關(guān)節(jié)假體置換;2)其原理是依靠CT影像的三維視圖技術(shù),術(shù)前對患者的假體置換部位進(jìn)行個(gè)性化設(shè)計(jì),精確計(jì)劃假體大小、位置和力線,然后應(yīng)用機(jī)器人導(dǎo)航系統(tǒng)和集成骨切割工具,實(shí)施關(guān)節(jié)微創(chuàng)手術(shù),具備手術(shù)切口小、截骨精確、關(guān)節(jié)切割精細(xì)和假體鑲嵌置入精度高等優(yōu)點(diǎn) |

2012 | 美國 | Smith&Nephew | NavioPFS | 1)用于單踝關(guān)節(jié)置換手術(shù)的半主動(dòng)型系統(tǒng),該系統(tǒng)無須術(shù)前CT定位和注冊,僅需術(shù)中置入骨定位組件,借助股骨和脛骨的骨性解剖標(biāo)志點(diǎn)完成注冊,術(shù)者使用切割工具分次完成關(guān)節(jié)表面成形;2)該類手術(shù)機(jī)器人的機(jī)械臂為手持式,頂端有導(dǎo)航組件,骨鉆為可伸縮設(shè)計(jì),當(dāng)術(shù)中活動(dòng)范圍超出規(guī)劃范圍時(shí)骨鉆會(huì)自動(dòng)回縮至保護(hù)管內(nèi),避免對周圍組織的損傷 |

數(shù)據(jù)來源:公開資料整理

3D打印技術(shù)的臨床應(yīng)用有效助力醫(yī)學(xué)教育、術(shù)前規(guī)劃及輔助手術(shù)等方面,顯著提高了手術(shù)整體效率。

3D打印技術(shù)又稱快速成型技術(shù)(rapidprototyping,RP),是一種通過逐層堆疊打印的方式來制造實(shí)物模型的技術(shù)。19世紀(jì)80年代后期3D打印技術(shù)開始應(yīng)用于我國醫(yī)療行業(yè),旨在幫助醫(yī)生建立三維病變模型,用于術(shù)前規(guī)劃和患者溝通。

3D打印技術(shù)與醫(yī)療的深度結(jié)合經(jīng)歷了3個(gè)階段。在初級(jí)階段,可打印骨骼模型,涉及口腔修復(fù)、定制化假肢、手術(shù)導(dǎo)板、植入物制造等;在中級(jí)階段,細(xì)胞組織和軟骨組織等簡單活性組織3D打印成為可能;在高級(jí)階段,3D打印技術(shù)在復(fù)雜器官組織得以應(yīng)用和發(fā)展。國產(chǎn)自主研發(fā)技術(shù)不斷增強(qiáng),與國外差距逐漸縮小。目前,醫(yī)療3D打印行業(yè)涉及的技術(shù)主要有電子束選區(qū)熔化(EBSM)、選擇性激光燒結(jié)成型(SLS)、光敏樹脂選擇性固化(SLA)以及選擇性激光熔融(SLM)。

3D打印主流技術(shù)對比

技術(shù)類型 | EBSM | SLS | SLA | SLM |

原理 | 采用電子束作為能量源,在高真空環(huán)境下通過逐層熔化金屬粉末的方式制造實(shí)體部件 | 運(yùn)用激光加熱至恰好低于該粉末燒結(jié)點(diǎn)的某一溫度,進(jìn)行燒結(jié)并與下面已成型的部分實(shí)現(xiàn)粘結(jié),逐層燒結(jié)直至完成整個(gè)模型 | 利用紫外光照射業(yè)態(tài)光敏樹脂發(fā)生聚合反應(yīng),來逐層固化并生成三維實(shí)體的成型方式 | 控制激光在鋪設(shè)好的粉末上方選擇性地對粉末進(jìn)行照射,金屬粉末加熱到完全熔化后成型 |

優(yōu)點(diǎn) | 致密度高,穩(wěn)定性強(qiáng)•耗材價(jià)格低 | •制造工藝比較簡單•無需支撐結(jié)構(gòu) | •表面光滑•可加工大尺寸產(chǎn)品 | •零件致密度高•尺寸精度較高 |

缺點(diǎn) | •技術(shù)門檻高,需要在真空環(huán)境下進(jìn)行•打印過程需要屏蔽射線 | •成品表面粗糙•加工時(shí)間長 | •設(shè)備造價(jià)高,維護(hù)成本高•光敏樹脂有輕微毒性,人體有過敏反應(yīng) | •成型速度較低•整套設(shè)備造價(jià)高、能耗大 |

數(shù)據(jù)來源:公開資料整理

北美地區(qū)3D打印市占率最高,亞太地區(qū)增長最快。受益于3D打印技術(shù)的發(fā)展和居民醫(yī)療消費(fèi)支出的增加,全球醫(yī)療3D打印市場規(guī)模持續(xù)擴(kuò)容。預(yù)測,2022年全球3D打印市場規(guī)模有望達(dá)到89億美元,年均復(fù)合增長率為17.2%。

2013-2022E全球醫(yī)療3D打印市場規(guī)模及預(yù)測

數(shù)據(jù)來源:公開資料整理

四、運(yùn)動(dòng)醫(yī)學(xué)是具有高成長潛力的醫(yī)療器械細(xì)分領(lǐng)域

1、運(yùn)動(dòng)醫(yī)學(xué)如日初升全球醫(yī)療器械以5%-6%的年復(fù)合增速穩(wěn)健增長。

2017年全球醫(yī)療器械市場銷售額為4,050億美元,同比增長4.6%;預(yù)計(jì)2024年銷售額有望達(dá)到5,945億美元,2018-2024年復(fù)合增長率為5.6%。

從細(xì)分領(lǐng)域看,IVD行業(yè)以年銷售額526億美元在全球醫(yī)療器械市場份額中占比約13%,位列第一。占比第2-5位依次是心血管領(lǐng)域、影像領(lǐng)域、骨科和眼科。其中,骨科以365億美元的銷售額占據(jù)醫(yī)療器械約9.8%市場份額,是醫(yī)療器械第四大領(lǐng)域。

2017-2024E全球醫(yī)療器械市場規(guī)模預(yù)測

數(shù)據(jù)來源:公開資料整理

2、運(yùn)動(dòng)醫(yī)學(xué)領(lǐng)域保持快速增長

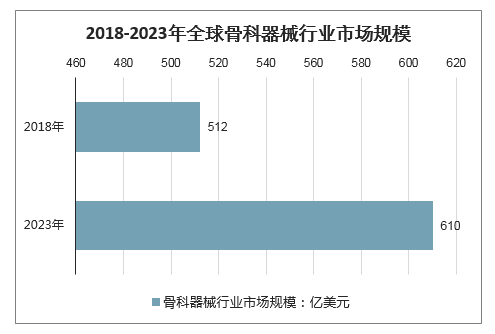

2018年,全球骨科器械行業(yè)市場規(guī)模為512億美元,同比增長3.4%,預(yù)計(jì)2023年將增長至610億美元,2019-2023年復(fù)合增長率為3.6%。

2018-2023年全球骨科器械行業(yè)市場規(guī)模

數(shù)據(jù)來源:公開資料整理

從骨科細(xì)分領(lǐng)域占比結(jié)構(gòu)看,膝關(guān)節(jié)、髖關(guān)節(jié)、脊柱占比均為17%左右,是最大的細(xì)分骨科領(lǐng)域。運(yùn)動(dòng)醫(yī)學(xué)占比約11%,是骨科第5大細(xì)分領(lǐng)域。

從骨科細(xì)分領(lǐng)域增速來看,2015-2018年小關(guān)節(jié)以7.5%的年復(fù)合增速位居第一,運(yùn)動(dòng)醫(yī)學(xué)以5.8%的年復(fù)合增速位居第二。

運(yùn)動(dòng)醫(yī)學(xué)是具有高增長潛力的醫(yī)療器械細(xì)分新興領(lǐng)域,未來發(fā)展前景可期。

2012-2023E全球骨科行業(yè)市場規(guī)模

數(shù)據(jù)來源:公開資料整理

3、美國運(yùn)動(dòng)醫(yī)學(xué)發(fā)展成熟,約占全球1/2市場份額

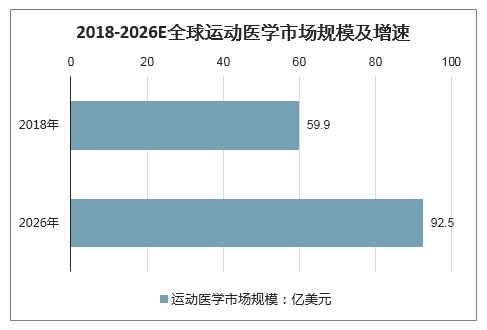

2018年,全球運(yùn)動(dòng)醫(yī)學(xué)市場規(guī)模約59.9億美元,預(yù)計(jì)到2026年有望達(dá)到92.5億美元,2019-2026年復(fù)合增長率約為5.6%。美國運(yùn)動(dòng)醫(yī)學(xué)發(fā)展成熟且增長溫和,在運(yùn)動(dòng)醫(yī)學(xué)市場上處于領(lǐng)先地位。2018年美國運(yùn)動(dòng)醫(yī)學(xué)市場規(guī)模為28.3億美元,約占全球1/2市場份額。中國運(yùn)動(dòng)醫(yī)學(xué)處于起步階段,但對全球運(yùn)動(dòng)醫(yī)學(xué)市場的影響力正在逐漸增強(qiáng)。

2018-2026E全球運(yùn)動(dòng)醫(yī)學(xué)市場規(guī)模及增速

數(shù)據(jù)來源:公開資料整理

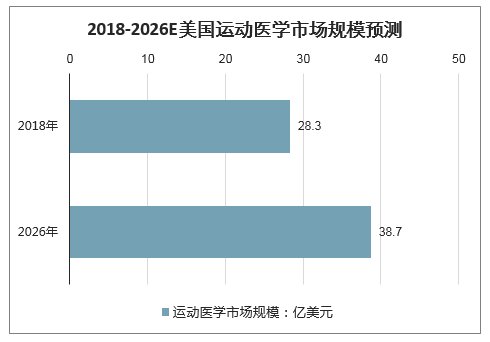

美國在運(yùn)動(dòng)醫(yī)學(xué)市場上處于領(lǐng)先地位,主要系其擁有成熟完善的醫(yī)療保健系統(tǒng)、運(yùn)動(dòng)醫(yī)學(xué)巨頭企業(yè)云集、運(yùn)動(dòng)醫(yī)學(xué)新產(chǎn)品采用率高、全國健身參與率高等2018年美國運(yùn)動(dòng)醫(yī)學(xué)市場規(guī)模為28.3億美元,約占全球市場規(guī)模的一半。預(yù)計(jì)2026年有望達(dá)到38.7億美元,2019-2026年復(fù)合增長率約為4.1%。

2018-2026E美國運(yùn)動(dòng)醫(yī)學(xué)市場規(guī)模預(yù)測

數(shù)據(jù)來源:公開資料整理

4、中國運(yùn)動(dòng)醫(yī)學(xué)處于起步階段,未來增長空間可期

中國運(yùn)動(dòng)醫(yī)學(xué)起步較晚,但對全球運(yùn)動(dòng)醫(yī)學(xué)市場的影響力正在逐漸增強(qiáng)。得益于政府全民健身方案的實(shí)施,中國成功舉辦多項(xiàng)國際知名體育賽事,中國醫(yī)療器械市場不斷成長擴(kuò)容等,中國運(yùn)動(dòng)醫(yī)學(xué)產(chǎn)業(yè)正蓄勢待發(fā),未來增長想象空間大。

國內(nèi)單獨(dú)開設(shè)運(yùn)動(dòng)醫(yī)學(xué)科室的醫(yī)院以傳統(tǒng)知名骨科醫(yī)院為主,如北京大學(xué)第三醫(yī)院、北京積水潭醫(yī)院、上海市第六人民醫(yī)院、復(fù)旦大學(xué)附屬華山醫(yī)院、湘雅醫(yī)院等,大部分醫(yī)院僅將運(yùn)動(dòng)醫(yī)學(xué)設(shè)立在骨科科室之下。目前該運(yùn)動(dòng)醫(yī)學(xué)科有101張床位,年門診量達(dá)12萬余人次,年手術(shù)量已達(dá)7,200余例,并呈逐年增長趨勢。

2018年中國運(yùn)動(dòng)醫(yī)學(xué)市場規(guī)模為2.0億美元,預(yù)計(jì)2026年有望達(dá)到4.1億美元,2019-2026年復(fù)合增長率為9.3%。未來市場擴(kuò)容及增速想象空間大。

2018-2026E中國運(yùn)動(dòng)醫(yī)學(xué)市場規(guī)模預(yù)測

數(shù)據(jù)來源:公開資料整理

中國運(yùn)動(dòng)醫(yī)學(xué)市場規(guī)模約占亞太地區(qū)的1/4,且增速快于亞太地區(qū)平均增速。盡管與歐美國家相比,中國運(yùn)動(dòng)醫(yī)學(xué)市場規(guī)模尚小,但隨著運(yùn)動(dòng)醫(yī)學(xué)在中國的不斷滲透、發(fā)展和普及,中國運(yùn)動(dòng)醫(yī)學(xué)市場將持續(xù)受益。

2017-2026E運(yùn)動(dòng)醫(yī)學(xué)市場規(guī)模(亞太地區(qū)V.S.中國)

數(shù)據(jù)來源:公開資料整理

2015-2017 年,美國運(yùn)動(dòng)醫(yī)學(xué)占整體骨科比例為 23%,但是增速僅有 1%,而中國運(yùn)動(dòng)醫(yī)學(xué)占骨科市場的 15%,增長為 15.4%。中國 2018 年運(yùn)動(dòng)醫(yī)學(xué)市場規(guī)模為 21.2 億元,關(guān)節(jié)鏡占比超過一半,預(yù)計(jì) 2021 年增長到 39.1 億元,復(fù)合增長 22.63%。目前運(yùn)動(dòng)醫(yī)學(xué)主要是外資為主,包括施樂輝、強(qiáng)生、銳適醫(yī)療 Arthrex、Conmed 等。

2015-2021年中國運(yùn)動(dòng)醫(yī)學(xué)市場規(guī)模(億元)

數(shù)據(jù)來源:公開資料整理

2018年中國運(yùn)動(dòng)醫(yī)學(xué)市場格局

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國運(yùn)動(dòng)醫(yī)學(xué)行業(yè)市場研究分析及投資決策建議報(bào)告

《2026-2032年中國運(yùn)動(dòng)醫(yī)學(xué)行業(yè)市場研究分析及投資決策建議報(bào)告》共十四章,包含2026-2032年運(yùn)動(dòng)醫(yī)學(xué)行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn),運(yùn)動(dòng)醫(yī)學(xué)行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業(yè)政策、產(chǎn)業(yè)鏈、成本、市場規(guī)模、競爭格局及發(fā)展趨勢:末端物流市場需求持續(xù)旺盛,派送場景不斷開發(fā),前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)