一、2019年國際肉雞產(chǎn)業(yè)特點(diǎn)

2019年全球肉雞產(chǎn)業(yè)轉(zhuǎn)型升級進(jìn)一步加快,再加上非洲豬瘟疫情對肉雞產(chǎn)業(yè)的推動,肉雞生產(chǎn)、消費(fèi)和貿(mào)易量整體呈上升趨勢,肉雞產(chǎn)業(yè)正逐步走上發(fā)展的快車道。據(jù)測算,2019年肉雞生產(chǎn)大幅增長,肉雞出欄數(shù)增加14%;雞肉總產(chǎn)量同比增長13.1%。其中:專用型肉雞產(chǎn)肉量同比增長14.1%;淘汰蛋雞產(chǎn)肉量同比下降1.3%。種雞存欄量和商品雛雞產(chǎn)銷量大幅增加。白羽肉雞產(chǎn)能大幅上升,種雞存欄增加11.8%,商品雛雞產(chǎn)銷量增加13.4%;黃羽肉雞產(chǎn)能持續(xù)增加,種雞存欄增加10.8%,商品雛雞產(chǎn)銷量增加12.3%。2019年,肉雞產(chǎn)業(yè)各環(huán)節(jié)產(chǎn)品價格繼續(xù)上升,產(chǎn)業(yè)鏈綜合收益較好,其中種雞生產(chǎn)環(huán)節(jié)盈利增幅較大。種雞生產(chǎn)效率上升,商品雞則下降。

1、肉雞生產(chǎn)增長顯著

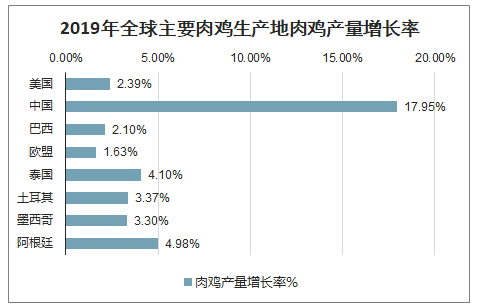

智研咨詢發(fā)布的《2020-2026年中國白羽肉雞行業(yè)市場供需規(guī)模及投資戰(zhàn)略咨詢報告》顯示:2019年全球肉雞產(chǎn)量呈持續(xù)增長態(tài)勢,總產(chǎn)量達(dá)9957.2萬t,增長4.19%,為2010年以來的最高增速。根據(jù)美國農(nóng)業(yè)部(USDA)數(shù)據(jù),主要肉雞生產(chǎn)地美國、中國、巴西和歐盟的肉雞產(chǎn)量增長率分別為2.39%、17.95%、2.10%和1.63%;新興市場經(jīng)濟(jì)體國家泰國、土耳其和墨西哥仍保持較高增長率,分別為4.10%、3.37%、3.30%;此外阿根廷肉雞產(chǎn)量增長迅速,增長率達(dá)4.98%。

2019年全球主要肉雞生產(chǎn)地肉雞產(chǎn)量增長率

數(shù)據(jù)來源:公開資料整理

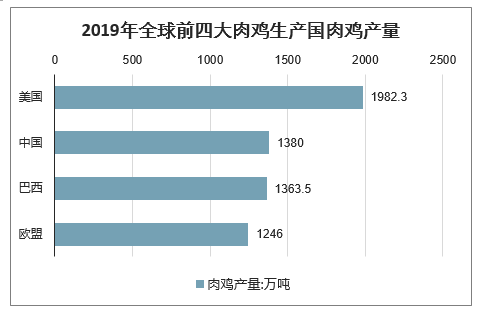

美國、中國、巴西和歐盟仍是全球前四大肉雞生產(chǎn)國(地區(qū)),2019年四大主產(chǎn)國(地區(qū))產(chǎn)量分別為1982.3、1380、1363.5、1246萬t,合計產(chǎn)量占全球肉雞生產(chǎn)總量的59.97%。近年來受新興經(jīng)濟(jì)體國家肉雞生產(chǎn)一直保持強(qiáng)勁增長勢頭的影響,雖然四大主產(chǎn)國(地區(qū))肉雞產(chǎn)量一直保持增長趨勢,但其占世界肉雞總產(chǎn)量的比重逐年下降,尤其是2017年和2018年受中國和巴西產(chǎn)量波動影響連續(xù)2年下降到60%以下。2019年,因中國肉雞生產(chǎn)大幅增長,四大主產(chǎn)國(地區(qū))肉雞產(chǎn)量占比實(shí)現(xiàn)近年來的首次反彈,預(yù)計2020年會恢復(fù)到60%以上。

2019年全球前四大肉雞生產(chǎn)國肉雞產(chǎn)量

數(shù)據(jù)來源:公開資料整理

2、肉雞貿(mào)易增長明顯

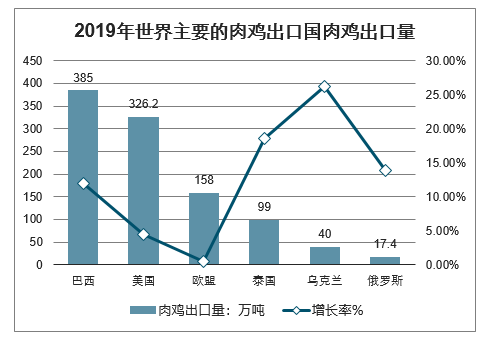

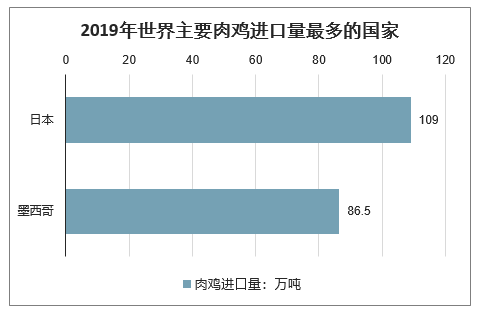

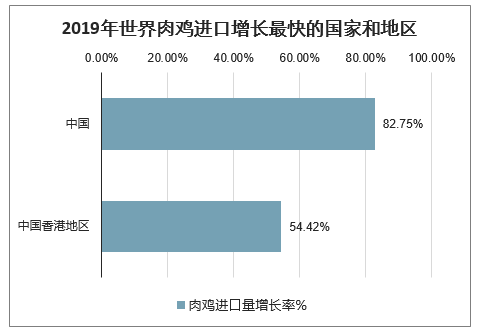

2019年世界肉雞出口量為1197.6萬t,較2018年增長6.15%。2019年,巴西、美國、歐盟是世界最主要的三大肉雞出口國(地區(qū)),出口量分別為385、326.2、158萬t,增長率分別為11.98%、4.42%和0.52%;泰國、烏克蘭和俄羅斯出口量分別達(dá)到99、40、17.4萬t,增幅分別為18.56%、26.18%和13.85%。此外,阿根廷擺脫了2018年負(fù)增長的局面,增長率位居世界第二,達(dá)到25%。2019年世界肉雞進(jìn)口量為991萬t,增長6.49%。肉雞進(jìn)口量最多的國家仍是日本和墨西哥,進(jìn)口量分別為109、86.5萬t。中國和中國香港地區(qū)是世界肉雞進(jìn)口增長最快的國家和地區(qū),進(jìn)口增長率分別達(dá)到82.75%、54.42%,遠(yuǎn)超世界肉雞進(jìn)口平均增長水平。

2019年世界主要的肉雞出口國肉雞出口量

數(shù)據(jù)來源:公開資料整理

2019年世界主要肉雞進(jìn)口量最多的國家

數(shù)據(jù)來源:公開資料整理

2019年世界肉雞進(jìn)口增長最快的國家和地區(qū)

數(shù)據(jù)來源:公開資料整理

二、中國肉雞養(yǎng)殖情況分析

在我國,肉雞分為白羽肉雞、黃羽肉雞、肉雜雞、淘汰蛋以及種雞。其中主要黃羽肉雞和白羽肉雞是肉雞的主要種類。黃羽肉雞是含有地方雞種血統(tǒng)的本土品種,通常有比較強(qiáng)的地域特征,價格較白羽肉雞偏高。黃羽肉雞養(yǎng)殖企業(yè)主要面臨區(qū)域性競爭。而白羽肉雞則全部為進(jìn)口品種,價格較低,養(yǎng)殖企業(yè)面臨國際市場的競爭。

肉雞主要種類

白羽肉雞 | 作為進(jìn)口品種,白羽肉雞屬于快大型肉雞,毛色多為白色。與黃羽肉雞相比,其特點(diǎn)是生長速度快、飼料轉(zhuǎn)化率較高、產(chǎn)肉量多,適合工業(yè)規(guī)模化生產(chǎn),但是口感欠佳。我國引種的白羽肉雞主要品種包括艾拔益加(AA+)、羅斯308、科寶艾維茵以及哈伯德等。我國白羽肉雞祖代種雞養(yǎng)殖企業(yè)主要從國外引進(jìn)祖代肉種雞苗,繁育父母代肉種雞苗出售給父母代肉種雞養(yǎng)殖企業(yè),父母代肉種雞產(chǎn)蛋孵化出商品代雛雞銷售給代養(yǎng)戶,商品代肉雞經(jīng)屠宰加工后成為雞肉產(chǎn)品。白羽肉雞的目標(biāo)客戶主要是肯德基、麥當(dāng)勞等快餐消費(fèi)及分割產(chǎn)品出口。 |

黃羽肉雞 | 黃羽肉雞是由我國優(yōu)良的地方品種雜交培育而成的優(yōu)質(zhì)肉雞品類,國產(chǎn)率近100%。黃羽肉雞主要包含了黃羽、麻羽和其他有色羽的肉雞。廣東和廣西地區(qū)黃羽肉雞發(fā)展比較早,在行業(yè)內(nèi)具有鮮明的地域代表性。黃羽肉雞與白羽肉雞相比,具有體重較小、生長周期長、抗病能力強(qiáng)、肉質(zhì)鮮美等特點(diǎn),體型外貌符合我國消費(fèi)者的喜好及消費(fèi)習(xí)慣,比較適合活雞銷售,特別適用于中式烹飪。由于黃羽肉雞的自身特點(diǎn),不適合向肯德基、麥當(dāng)勞等快餐連鎖企業(yè)銷售。黃羽肉雞的主要市場集中在我國南方和港澳地區(qū),目標(biāo)客戶主要是家庭消費(fèi)、企事業(yè)單位食堂和酒店。雖然我國黃羽肉雞的生產(chǎn)和消費(fèi)具有明顯的區(qū)域性特點(diǎn),但隨著電商、物流行業(yè)的快速發(fā)展,目前其市場向北延伸和擴(kuò)展的勢頭已顯現(xiàn)。 |

數(shù)據(jù)來源:公開資料整理

2019年,在我國肉雞產(chǎn)業(yè)完全擺脫H7N9疫情影響進(jìn)入良性發(fā)展的形勢下,國內(nèi)非洲豬瘟疫情的暴發(fā)顯著拉升肉雞需求,肉雞生產(chǎn)實(shí)現(xiàn)較大幅度增長,全產(chǎn)業(yè)鏈實(shí)現(xiàn)較高水平盈利。2020年初新冠肺炎疫情嚴(yán)峻,封路、隔離等措施對肉雞養(yǎng)殖和消費(fèi)產(chǎn)生了較為明顯的抑制影響,此外,隨著國內(nèi)生豬生產(chǎn)逐步恢復(fù),加之國際豬肉市場的進(jìn)口補(bǔ)充,我國豬肉供給壓力將有所減緩,但非洲豬瘟對國內(nèi)豬肉市場供需拉低效應(yīng)的影響仍將持續(xù)存在。2020年我國肉雞供需仍將保持持續(xù)增長的態(tài)勢,但增幅會低于2019年。本文總結(jié)了2019年國內(nèi)外肉雞產(chǎn)業(yè)發(fā)展特點(diǎn),剖析了我國肉雞產(chǎn)業(yè)發(fā)展存在的問題,并就產(chǎn)業(yè)未來發(fā)展趨勢做出判斷,提出促進(jìn)我國肉雞產(chǎn)業(yè)發(fā)展的政策建議。

2019年我國在雞肉生產(chǎn)量和消費(fèi)量大幅增長的同時,進(jìn)口數(shù)量同樣大幅增加,近5年來首次出現(xiàn)雞肉產(chǎn)品貿(mào)易逆差,成為世界上的主要雞肉進(jìn)口國之一,由于國內(nèi)雞肉價格的大幅上漲,出口數(shù)量減少。2019年雞肉消費(fèi)大幅增長,凈增長220萬噸左右,對豬肉缺口的替代率約為25%。

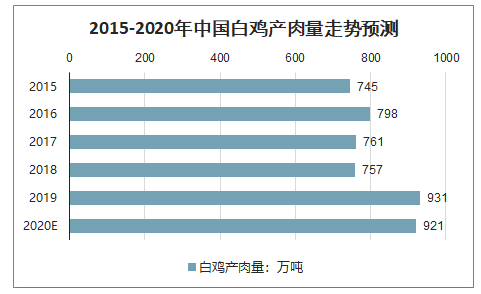

2015-2020年中國白雞產(chǎn)肉量走勢預(yù)測

數(shù)據(jù)來源:公開資料整理

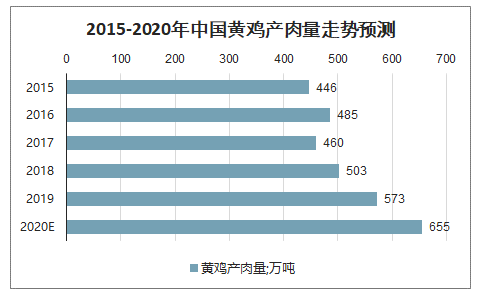

2015-2020年中國黃雞產(chǎn)肉量走勢預(yù)測

數(shù)據(jù)來源:公開資料整理

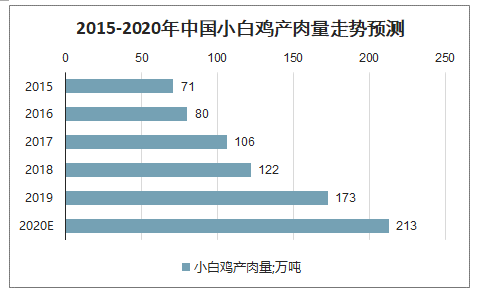

2015-2020年中國小白雞產(chǎn)肉量走勢預(yù)測

數(shù)據(jù)來源:公開資料整理

2015-2020年中國淘汰蛋雞產(chǎn)肉量走勢預(yù)測

數(shù)據(jù)來源:公開資料整理

展望2020年,種雞存欄數(shù)已大幅提高10%以上,并且保持繼續(xù)增加的趨勢,雖然新冠肺炎疫情對生產(chǎn)有所影響,但預(yù)計全年肉雞出欄量和肉產(chǎn)量仍保持增長態(tài)勢。在豬肉持續(xù)偏緊的情況下,雞肉仍是豬肉的主要替代品,但受新冠肺炎疫情影響,雞肉上半年的消費(fèi)量總體會有所下降,肉雞產(chǎn)能可能會出現(xiàn)階段性過剩的情況,全產(chǎn)業(yè)鏈?zhǔn)找鎸⒂兴陆怠?/p>

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國肉雞養(yǎng)殖行業(yè)市場研究分析及投資前景評估報告

《2026-2032年中國肉雞養(yǎng)殖行業(yè)市場研究分析及投資前景評估報告》共十一章,包含2026-2032年未來肉雞養(yǎng)殖行業(yè)發(fā)展預(yù)測分析,中國肉雞養(yǎng)殖行業(yè)投資機(jī)會與風(fēng)險分析,肉雞養(yǎng)殖行業(yè)投資戰(zhàn)略研究等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國肉雞養(yǎng)殖行業(yè)發(fā)展全景洞察:多元化發(fā)展策略得到大力推廣,未來發(fā)展前景可觀[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)