一、中國創新藥行業發展現狀分析

1、政策利好推動創新藥市場發展

創新藥物是指具有自主知識產權專利的藥物。相對于仿制藥,創新藥物強調化學結構新穎或新的治療用途,在以前的研究文獻或專利中,均未見報道。隨著我國對知識產權現狀的逐步改善,創新藥物的研究將給企業帶來高額的收益。

創新藥首先從實驗室發現新的分子或化合物開始,經過動物實驗了解其安全性以及毒性反應,了解在動物體內的代謝過程,作用部位,和作用效果,再經過首次人體試驗,經歷I期,II期,III期臨床試驗,證實安全有效及質量可控制之后,才可以獲得藥物監管機構的批準。先后經歷10到15年的時間,耗資可達數十億美元。

創新藥物研究對我國建設創新型國家具有重大的意義。在國家(2006-2020)的中長期國家科技重大專項中,專門有“重大新藥創制專項”,目的是創制一批對重大疾病具有較好治療作用,具有自主知識產權的藥物,降低對國外新藥的依賴。

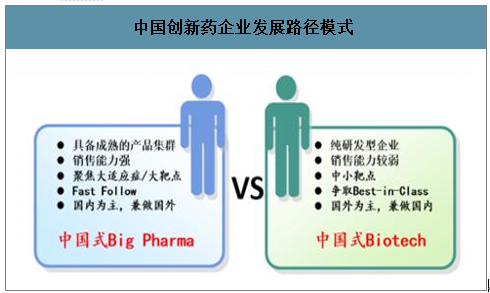

由于國內醫藥行業從研發、申報到銷售等眾多環節的政策都在逐步發生顯著變化,過去企業以仿制藥為主的經營模式將面臨日益增加的壓力,而創新藥領域則將逐步享受從加速審評到醫保承接力度加強的紅利,因此從2015年開始國內仿制藥企業逐步提升研發費用的投入力度,國內醫藥企業進入研發階段的“軍備競賽”。值得注意的是,借助于資本市場的力量,部分典型的Biotech類的研發型企業借助資本市場的力量融資,其研發投入力度往往更是領先于傳統的醫藥企業。后續隨著港股和A股對于研發型企業的上市政策更加利好,也在一定程度上加速了上述企業在研產品的上市進程。

另外一方面,由于傳統的醫藥研發型企業部分不具備從源頭開發創新藥的技術水平,同時自己開發創新藥也往往面臨著投入強度較大、風險較高的不確定性。對這些企業而言,采取從外部引進或者合作開發的模式往往更為可行。

對于國內醫藥行業頭部的企業而言,由于其往往具備較大的收入體量和現金流狀況,且通過此前多年的積累已經積累了一定的研發能力,因此對于這類企業而言,往往結合現有的有優勢的治療領域進行自主的研發,且部分企業在個別領域已經具備了相當的技術水平。

中國創新藥企業發展路徑模式

數據來源:公開資料整理

2019年11月28日,國家醫保局、人力資源社會保障部印發《關于將2019年談判藥品納入乙類范圍的通知》,正式公布了談判藥品準入結果。此次談判共涉及150個藥品,包括119個新增談判藥品和31個續約談判藥品,未來預計多款創新藥迎來大幅度下降。

此外,2019年1月,國家出臺了藥品集中采購和使用試點方案。2019年9月,第一批國家藥品“4+7帶量采購”擴圍到全國,與擴圍地區2018年同品種最低采購價相比,25種中選藥品平均降幅59%。2019年12月29日,第二批33個品種的國家藥品“集采”名單公布,2020年1月17日,納入第二輪帶量采購的33種藥品在上海開標。“集中采購”會使得以前依賴某個終端市場和渠道壁壘生存下來的企業面臨挑戰,也將促使某些有實力的仿制藥企業轉型原研藥,推動創新藥市場的發展。

2019年醫藥市場主要政策

大幅降價 | 《關于2019年談判藥品納入乙類范圍的通知》,正式公布了談判藥品準入結果。此次談判共涉及150個藥品,包括119個新增談判藥品和31個續約談判藥品。119個新增談判藥品談成70個,價格平均下降60.7% |

帶量采購 | 藥品集中采購和使用試點方案。2019.4,第一批國家集中采購和25種藥品;2019.9,第一批國家藥品“集采”擴轉到全國,2019.12.2,第二批33個品種的國家藥品“集采”名單公布。 |

數據來源:公開資料整理

2、新藥審批速度

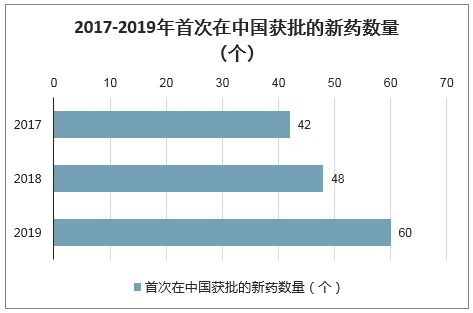

智研咨詢發布的《2020-2026年中國創新藥行業市場前景規劃及投資策略研究報告》顯示:自從2016年國家開始加速新藥審批速度以來,每年都能獲批40個以上新藥。2019年首次在中國獲批的新藥有60個,包括4個中藥和56個西藥。其中,國產新藥十余個,占比超過20%,創下新紀錄,本土創新企業正在成為我國生物制藥領域的新生力量。

2017-2019年首次在中國獲批的新藥數量(個)

數據來源:公開資料整理

具體來看,2019年獲批上市的藥物開始向更廣闊的治療領域鋪開,主要體現在改變治療模式(如PD-1免疫抑制劑、銀屑病用藥)、藥品更新換代(如COPD)等方面。

豪森藥業和恒瑞醫藥雙雙“梅開二度”,2019年各有兩個新藥獲批。豪森獲批藥物一是1類創新藥聚乙二醇洛塞那肽注射液上市,用于成人改善2型糖尿病患者的血糖控制;二是慢性髓性白血病治療藥物甲磺酸氟馬替尼,用于治療費城染色體陽性的慢性髓性白血病慢性期成人患者。2019年5月,恒瑞PD-1藥物卡瑞利珠單抗獲批,成為國內PD-1市場的第五位入局者;年末,注射用甲苯磺酸瑞馬唑侖獲批用于常規胃鏡檢查的鎮靜。

2018年3月國家藥監局(NMPA)成立以來,一直在尋求各種措施加快全球新藥進入中國的速度。以2018年來看,中國抗癌新藥審批時長比之前快一倍,最快僅需12個月,而以往需要24個月。此外,2018年進口藥在中國首次獲批時間比國際(美國、歐盟、日本)獲批時間平均晚6.25年(中位4.2年),而2019年的平均滯后時間為5.55年(中位4.63年),中國新藥獲批速度開始追趕國際進程。

2018-2019年中國新藥審批速度加快(單位:年,月)

數據來源:公開資料整理

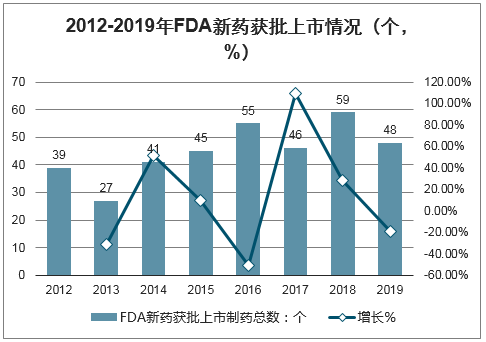

2010-2019年期間,FDA共批準378種新藥上市,每年平均獲批37個新藥。2019年,FDA合計批準新藥上市48個,其中化學小分子創新藥物(NME)37個,占比77.1%。

2012-2019年FDA新藥獲批上市情況(個,%)

數據來源:公開資料整理

截止2018年12月31日,全年共有48個創新藥在我國獲批上市(不包括新增適應證、更換劑型)。2019年,NMPA共批準53個新藥,包括39個進口新藥和14個國產新藥。其中有33個化藥、14個生物藥、4個疫苗和2個中藥。

2019年我國創新藥批準上市情況

數據來源:公開資料整理

3、中國創新藥市場融資依舊活躍

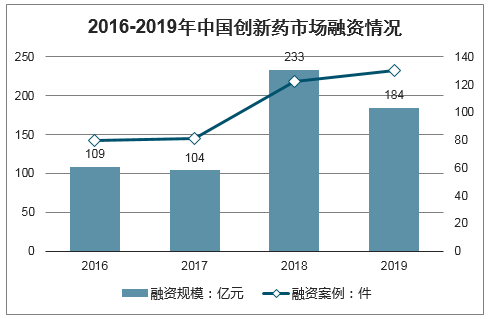

2019年國內新藥研發領域一級市場融資依舊活躍。2019年我國Biotech企業融資額為184億元,與2018年相比下降21%,但仍然處于歷史高位。2019年國內創新藥一級市場融資案例數量為130件,與上年相比有所上升。

2016-2019年中國創新藥市場融資情況

數據來源:公開資料整理

二、創新藥銷售額預測

2018年中國創新藥(以化藥、生物藥為主)銷售額占所有藥物比例約為2.5%,占非中藥比例為4.17%,遠低于美國和日本的水平。仿制藥依舊占據最大的市場。但從監管、研發和資本投入等多個方向來看,創新藥依舊是未來醫療市場最堅定的方向之一。未來,隨著政策的推動、技術的發展以及研發費用的持續投入,創新藥市場份額有望得到進一步提高。

從海外仿制藥企業的經營來看,由于多數仿制藥定價較國內低,多數海外仿制藥企業的盈利能力(毛利率/凈利率)等較國內仿制藥企業低。海外仿制藥企業的主要業務基本上分為兩塊,一方面是大量普通的仿制藥品種,該類業務主要通過薄利多銷的形式,銷售收入的體量往往并不大,面臨一定的競爭,利潤率水平不高,但龐大的品種數量可以增加企業在面對下游客戶/采購商的議價能力;另外一類是盈利能力較強的主打品種(包括部分難仿品種和創新藥),往往單個品種可以做到上億美金甚至超過10億美金的體量,是很多仿制藥公司利潤的主要來源(例如MYLAN旗下epipen、TEVA旗下格拉替雷等品種)。

海外仿制藥企業主要品種結構

數據來源:公開資料整理

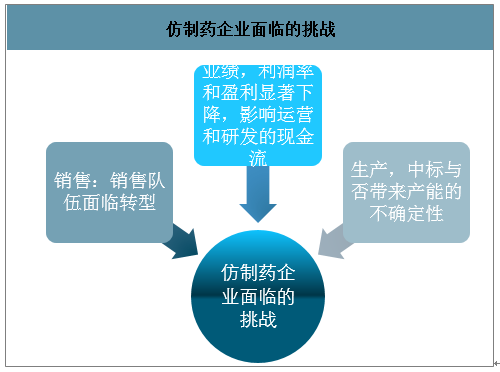

從短期來看,帶量采購利好部分品種的進口替代,但長期來看,國內此前定價較高的仿制藥價格將會逐步下降,向美國日本等成熟市場靠攏。帶量采購對仿制藥企業原有的發展模式產生了較大沖擊,對企業的研發、生產、銷售等環節都將帶來顯著的影響。

從品種上考慮,此前仿制藥的立項往往聚焦在“大品種”,追求爭首仿/保前三,強調“唯快不破”,部分國內優質的典型仿制藥企業通過憑借“產品(大病種)、時間(CFDA審批和首仿及招標準入帶來的時間窗口)、銷售(多數以自營為主)”打造三個維度護城河,維持了“90%毛利,30%凈利,30%增長”的高速發展,也在特定的歷史環境下給投資者帶來了顯著的超額收益。但是在新的帶量采購環境之下,仿制藥研發“唯快不破”的狀況正在發生變化,產品的立項標準逐步發生變化,“銷售”和“時間”上的要求將逐步降低,對于企業成本和規模的要求卻將顯著提升,成本將在很大成都上決定企業的利潤和所能夠獲得的市場規模,成為各大廠家比拼的重要環節。

仿制藥企業面臨的挑戰

數據來源:公開資料整理

展望未來,后續儲備品種較多且有能力通過一致性評價,且愿意以降價換取市場的企業有望成為新的招采規則下的受益者。此外,具備一定的研發能力和銷售渠道的行業龍頭企業在估值合理的情況下依然會獲得確定性的絕對收益。從長期來看,只有具備一定的產品管線和在研品種梯隊并且能夠持續的進行研發投入的公司才有可能在激烈的市場競爭當中勝出,這也將逼迫企業加大研發投入進行轉型升級。

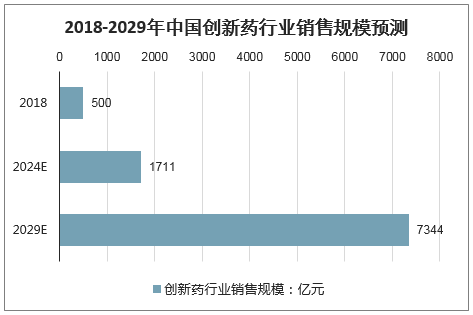

預計到2024年,中國創新藥銷售額占非中藥的比例有望達到10%,2029年有望達到30%。創新藥銷售額有望達到7000億元以上,年復合增速近30%。

2018-2029年中國創新藥行業銷售規模預測

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)