一、行業(yè)肉禽養(yǎng)殖現(xiàn)狀分析

養(yǎng)殖動物都是需要用飼料來喂養(yǎng)的,據(jù)了解,飼料,是所有人飼養(yǎng)的動物的食物的總稱,比較狹義地一般飼料主要指的是農(nóng)業(yè)或牧業(yè)飼養(yǎng)的動物的食物。飼料(Feed)包括大豆、豆粕、玉米、魚粉、氨基酸、雜粕、乳清粉、油脂、肉骨粉、谷物、飼料添加劑等十余個(gè)品種的飼料原料。我國飼料工業(yè)是一個(gè)新興產(chǎn)業(yè),其成長發(fā)展歷程基本上與改革開放進(jìn)程同步。

目前,國內(nèi)主要飼料公司包括新希望、海大集團(tuán)、雙胞胎集團(tuán)、唐人神、正邦科技、禾豐牧業(yè)、天邦股份和天馬科技等,主要飼料品種有豬料、禽料、水產(chǎn)料、反芻料等。

國內(nèi)主要飼料公司

公司 | 主營 | 飼料品種 |

新希望 | 飼料、白羽肉禽、豬養(yǎng)殖、食品等 | 禽料、豬料、水產(chǎn)料和其他料 |

海大集團(tuán) | 飼料、苗種、動保、養(yǎng)殖等 | 水產(chǎn)料、畜禽料 |

雙胞胎集團(tuán) | 飼料 | 畜禽料 |

唐人神 | 飼料、養(yǎng)殖等 | 豬料、禽料、水產(chǎn)料 |

正邦科技 | 飼料、養(yǎng)殖、食品、獸藥、農(nóng)藥等 | 豬料、禽料 |

大北農(nóng) | 飼料、養(yǎng)殖、種業(yè)、動保等 | 豬料、水產(chǎn)料、反芻料、禽料 |

通威股份 | 飼料、光伏等 | 水產(chǎn)料、禽料、豬料 |

禾豐牧業(yè) | 飼料、屠宰、養(yǎng)殖等 | 豬料、禽料、反芻料、水產(chǎn)料 |

傲農(nóng)生物 | 飼料、養(yǎng)殖、動保等 | 豬料、水產(chǎn)料、禽料、反芻料 |

天康生物 | 飼料、養(yǎng)殖、獸藥、油脂加工等 | 豬料、水產(chǎn)料、禽料、反芻料 |

金新農(nóng) | 飼料、養(yǎng)殖、動保等 | 豬料 |

天邦股份 | 養(yǎng)殖、飼料、動保等 | 豬料、水產(chǎn)料 |

正虹科技 | 飼料、養(yǎng)殖 | 豬料、禽料、水產(chǎn)料 |

天馬科技 | 飼料 | 水產(chǎn)料 |

數(shù)據(jù)來源:公開資料整理

1、生豬養(yǎng)殖情況分析

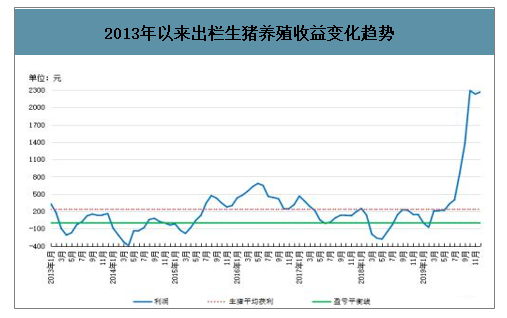

智研咨詢發(fā)布的《2020-2026年中國生豬養(yǎng)殖屠宰深加工行業(yè)市場競爭狀況及投資前景研究報(bào)告》顯示:受“豬周期”下行、非洲豬瘟疫情沖擊和一些地方不當(dāng)禁養(yǎng)限養(yǎng)等因素影響,2019年全國生豬產(chǎn)能下降較多,豬價(jià)漲幅較大。2019年生豬存欄31041萬頭,比上年下降27.5%,全年生豬出欄54419萬頭,比上年下降21.6%,豬肉產(chǎn)量4255萬噸,比上年下降21.3%。市場供給不足導(dǎo)致豬肉價(jià)格、進(jìn)口數(shù)量均創(chuàng)歷史新高,全年生豬養(yǎng)殖頭均盈利高達(dá)660元。

2013年以來出欄生豬養(yǎng)殖收益變化趨勢

數(shù)據(jù)來源:公開資料整理

隨著非洲豬瘟疫情的緩和,母豬存欄從2019Q3企穩(wěn)回升,母豬存欄對應(yīng)約1年后的生豬出欄,預(yù)計(jì)在非洲豬瘟疫情相對平穩(wěn)的情況下,2020年下半年豬料需求有望企穩(wěn)回升。

能繁母豬存欄環(huán)比逐步提升(%)

數(shù)據(jù)來源:公開資料整理

2、禽養(yǎng)殖現(xiàn)狀分析

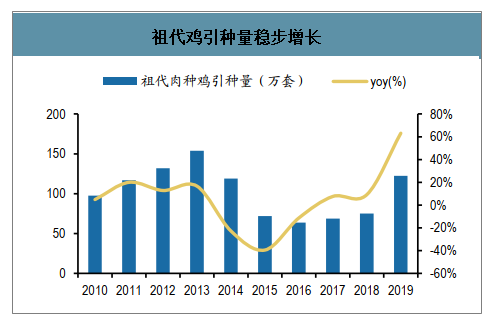

禽料方面,在消費(fèi)替代驅(qū)動下,禽養(yǎng)殖過去1年實(shí)現(xiàn)“量”“價(jià)”齊升,2019年禽料銷量同比大幅增加18%。2019年祖代引種量大幅增加,對應(yīng)2020-2021年存欄量持續(xù)提升,

祖代雞引種量穩(wěn)步增長

數(shù)據(jù)來源:公開資料整理

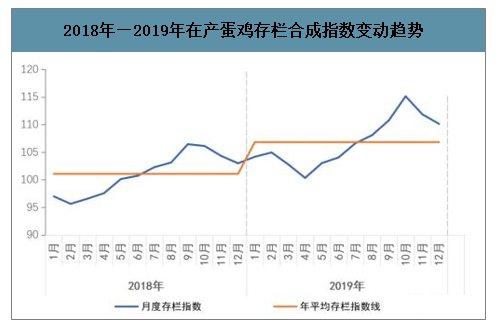

2019年在產(chǎn)蛋雞存欄量持續(xù)上升,雛雞補(bǔ)欄同比大幅增加,淘汰雞數(shù)量和淘汰日齡正常,雞蛋產(chǎn)量高于近四年平均水平,產(chǎn)能有過剩苗頭,但由于對豬肉有替代作用,淘汰雞價(jià)格持續(xù)高漲,上半年蛋價(jià)淡季不淡,下半年蛋價(jià)創(chuàng)歷史新高。蛋雞養(yǎng)殖效益創(chuàng)近10年最高值。

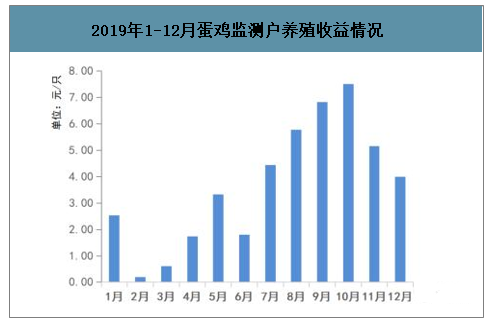

具體來看,我國蛋種雞自主育種實(shí)力較強(qiáng),保證了種源供應(yīng)。2019年我國祖代蛋種雞產(chǎn)能持續(xù)下降,全年在產(chǎn)祖代種雞平均存欄同比減少5.2%,在產(chǎn)父母代種雞存欄處于高位,平均存欄同比上升17.5%,由于蛋雞養(yǎng)殖效益較好,養(yǎng)殖戶補(bǔ)欄積極,商品代雞苗全年累計(jì)銷售同比增加20.1%。受蛋雞行業(yè)持續(xù)盈利影響,規(guī)模場建設(shè)加速,超大規(guī)模場陸續(xù)投產(chǎn)。2019年在產(chǎn)蛋雞平均存欄同比增長5.7%,新增雛雞同比增長20.5%,后備雞平均存欄同比增長8.2%,全年累計(jì)雞蛋產(chǎn)量同比增長5.7%。2019年雞蛋價(jià)格和淘汰雞價(jià)格達(dá)到近10年歷史最高水平,年平均雞蛋價(jià)格、淘汰雞價(jià)格同比分別上漲6.4%、29.5%。從變化趨勢看,蛋價(jià)季節(jié)性變化規(guī)律明顯,傳統(tǒng)節(jié)日元旦、春節(jié)、中秋、國慶對蛋價(jià)提振顯著。飼料價(jià)格處于歷年較低水平,蛋雞養(yǎng)殖成本有所下降,低于近4年平均水平。2019年,每千克雞蛋的生產(chǎn)成本為7.19元,其中飼料成本為5.47元,同比下降1.9%。同時(shí),單產(chǎn)提高、死淘率降低、養(yǎng)殖效率提升有利于降低生產(chǎn)成本。此外,2019年雞蛋價(jià)格和淘汰雞價(jià)格持續(xù)上升,只雞盈利約44元,同比增加16.59元。

2018年—2019年在產(chǎn)蛋雞存欄合成指數(shù)變動趨勢

數(shù)據(jù)來源:公開資料整理

2019年1-12月蛋雞監(jiān)測戶養(yǎng)殖收益情況

數(shù)據(jù)來源:公開資料整理

展望2020年,蛋雞產(chǎn)能將達(dá)到歷史新高點(diǎn),雞蛋產(chǎn)量繼續(xù)增長,蛋價(jià)會逐步高位回落。同時(shí),蛋雞產(chǎn)業(yè)規(guī)模化、標(biāo)準(zhǔn)化發(fā)展的趨勢,促使企業(yè)進(jìn)行品牌營銷,打造品牌雞蛋市場。蛋雞養(yǎng)殖行業(yè)的發(fā)展競爭日益激烈,種雞企業(yè)延伸服務(wù),拓展品牌雞蛋市場,未來蛋雞行業(yè)的競爭會是以品牌蛋為核心的競爭。另外,我國蛋品深加工行業(yè)將迎來快速發(fā)展期。目前,市場上雞蛋消費(fèi)主要以鮮蛋為主,隨著蛋制品深加工科技水平的不斷提高,經(jīng)過初級加工或深加工的半成品、再制品、精制品及其他以禽蛋為主要原料的新產(chǎn)品不斷涌現(xiàn),我國蛋制品消費(fèi)將會逐步增加。此外,禽流感問題也是我國家禽業(yè)面臨的最嚴(yán)峻考驗(yàn),加之新冠肺炎的影響,養(yǎng)殖者要避免盲目跟風(fēng)補(bǔ)欄,及時(shí)防范市場波動風(fēng)險(xiǎn),并積極應(yīng)對疫病風(fēng)險(xiǎn),實(shí)行全進(jìn)全出或分區(qū)養(yǎng)殖,避免疫情傳染,防患于未然。積極適應(yīng)環(huán)保政策要求,創(chuàng)新糞污處理方式,因地制宜、以地定量、適度規(guī)模,實(shí)現(xiàn)蛋雞產(chǎn)業(yè)循環(huán)生態(tài)可持續(xù)發(fā)展。

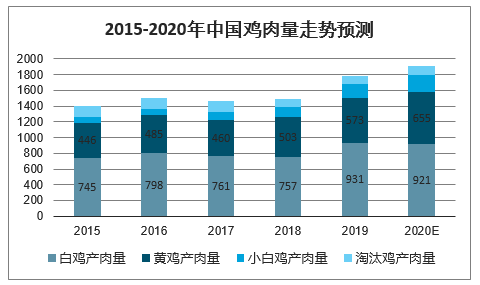

肉雞產(chǎn)能將持續(xù)增長 過剩風(fēng)險(xiǎn)逐步加大2019年全球肉雞產(chǎn)業(yè)轉(zhuǎn)型升級進(jìn)一步加快,再加上非洲豬瘟疫情對肉雞產(chǎn)業(yè)的推動,肉雞生產(chǎn)、消費(fèi)和貿(mào)易量整體呈上升趨勢,肉雞產(chǎn)業(yè)正逐步走上發(fā)展的快車道。據(jù)測算,2019年肉雞生產(chǎn)大幅增長,肉雞出欄數(shù)增加14%;雞肉總產(chǎn)量同比增長13.1%。其中:專用型肉雞產(chǎn)肉量同比增長14.1%;淘汰蛋雞產(chǎn)肉量同比下降1.3%。種雞存欄量和商品雛雞產(chǎn)銷量大幅增加。白羽肉雞產(chǎn)能大幅上升,種雞存欄增加11.8%,商品雛雞產(chǎn)銷量增加13.4%;黃羽肉雞產(chǎn)能持續(xù)增加,種雞存欄增加10.8%,商品雛雞產(chǎn)銷量增加12.3%。2019年,肉雞產(chǎn)業(yè)各環(huán)節(jié)產(chǎn)品價(jià)格繼續(xù)上升,產(chǎn)業(yè)鏈綜合收益較好,其中種雞生產(chǎn)環(huán)節(jié)盈利增幅較大。種雞生產(chǎn)效率上升,商品雞則下降。2019年我國在雞肉生產(chǎn)量和消費(fèi)量大幅增長的同時(shí),進(jìn)口數(shù)量同樣大幅增加,近5年來首次出現(xiàn)雞肉產(chǎn)品貿(mào)易逆差,成為世界上的主要雞肉進(jìn)口國之一,由于國內(nèi)雞肉價(jià)格的大幅上漲,出口數(shù)量減少。2019年雞肉消費(fèi)大幅增長,凈增長220萬噸左右,對豬肉缺口的替代率約為25%。

2015-2020年中國雞肉量走勢預(yù)測(萬噸)

數(shù)據(jù)來源:公開資料整理

展望2020年,種雞存欄數(shù)已大幅提高10%以上,并且保持繼續(xù)增加的趨勢,雖然新冠肺炎疫情對生產(chǎn)有所影響,但預(yù)計(jì)全年肉雞出欄量和肉產(chǎn)量仍保持增長態(tài)勢。在豬肉持續(xù)偏緊的情況下,雞肉仍是豬肉的主要替代品,但受新冠肺炎疫情影響,雞肉上半年的消費(fèi)量總體會有所下降,肉雞產(chǎn)能可能會出現(xiàn)階段性過剩的情況,全產(chǎn)業(yè)鏈?zhǔn)找鎸⒂兴陆怠?/p>

3、奶牛養(yǎng)殖現(xiàn)狀分析

2019年奶業(yè)發(fā)展形勢穩(wěn)步向好,國產(chǎn)和進(jìn)口雙增,生產(chǎn)和消費(fèi)兩旺,邁出奶業(yè)振興堅(jiān)實(shí)的第一步。數(shù)據(jù)顯示,生鮮乳產(chǎn)量繼續(xù)增長,全年產(chǎn)奶量同比增長5.7%;奶牛單產(chǎn)持續(xù)提高,平均單產(chǎn)8.0噸,與2018年年均單產(chǎn)相比提高7.9%;奶牛存欄下降趨勢減緩,12月底全國荷斯坦奶牛存欄460.7萬頭,同比減少1.8%;生鮮乳價(jià)格持續(xù)上漲,2019年價(jià)格均高于往年同期,生鮮乳價(jià)格在1~4月份出現(xiàn)季節(jié)性回落后再次上漲,全年平均價(jià)格為3.84元/千克,與2018年全年平均價(jià)格相比增長5.5%;隨著城市化進(jìn)程加快、居民收入增長以及計(jì)劃生育政策的調(diào)整,乳品總消費(fèi)量呈現(xiàn)穩(wěn)定增長態(tài)勢,而國內(nèi)奶源供應(yīng)緊缺,乳企之間奶源爭奪進(jìn)一步加劇,導(dǎo)致2019年乳品進(jìn)口大幅增長。

2012-2019年生鮮乳產(chǎn)量變化情況

數(shù)據(jù)來源:公開資料整理

2018-2019年各月生鮮乳價(jià)格變化情況

數(shù)據(jù)來源:公開資料整理

展望2020年,奶牛存欄將繼續(xù)企穩(wěn)回升,標(biāo)準(zhǔn)規(guī)模化和奶牛單產(chǎn)水平將進(jìn)一步提高,生鮮乳產(chǎn)量將繼續(xù)增長。而近些年國產(chǎn)乳品品質(zhì)不斷提升,大大增加了國內(nèi)消費(fèi)者對國產(chǎn)乳制品的信心,消費(fèi)量也將保持增長態(tài)勢。總的來看,國內(nèi)原料乳供給總體呈偏緊態(tài)勢,進(jìn)口保持增長,養(yǎng)殖收益保持較好水平。

4、肉牛養(yǎng)殖現(xiàn)狀分析

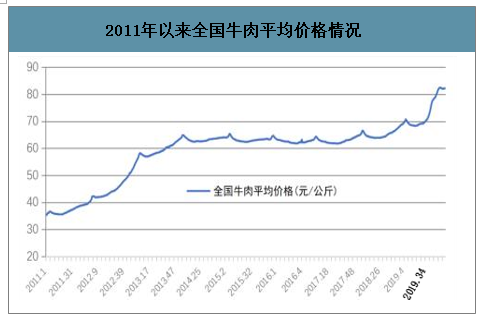

2019年,受產(chǎn)業(yè)扶貧和部分省份“穩(wěn)羊增牛”政策帶動,肉牛產(chǎn)業(yè)發(fā)展整體平穩(wěn),牛肉產(chǎn)量小幅增加,養(yǎng)殖效益顯著提升,牛肉消費(fèi)需求快速增長,帶動進(jìn)口大幅增加,肉牛產(chǎn)品價(jià)格保持高位運(yùn)行。

具體來看,2019年牛肉產(chǎn)量同比有所增加,單產(chǎn)貢獻(xiàn)明顯,肉牛存欄、能繁母牛存欄均小幅增加。肉牛生產(chǎn)效率和生產(chǎn)管理水平提升,肉牛飼喂青貯等帶動了節(jié)本增效。肉牛養(yǎng)殖規(guī)模化程度逐步提升,產(chǎn)業(yè)融合發(fā)展凸顯,種養(yǎng)結(jié)合、生態(tài)循環(huán)的肉牛產(chǎn)業(yè)發(fā)展模式逐步推進(jìn)。部分區(qū)域通過建鏈補(bǔ)鏈強(qiáng)鏈,推動肉牛全產(chǎn)業(yè)鏈融合發(fā)展。隨著城鄉(xiāng)居民肉類消費(fèi)升級,以及非洲豬瘟疫情引發(fā)的肉類消費(fèi)替代效應(yīng)影響,牛肉消費(fèi)需求明顯增長。另據(jù)農(nóng)業(yè)農(nóng)村部對240個(gè)縣集貿(mào)市場牛肉交易量監(jiān)測,2019年牛肉平均交易量同比增長2.9%,終端消費(fèi)需求明顯增長。牛肉進(jìn)口量繼續(xù)大幅增加,進(jìn)口來源國擴(kuò)大。牛肉價(jià)格保持上漲態(tài)勢并高位運(yùn)行,養(yǎng)殖效益利好。

2011年以來全國牛肉平均價(jià)格情況

數(shù)據(jù)來源:公開資料整理

展望2020年,肉牛產(chǎn)業(yè)將繼續(xù)保持穩(wěn)中向好態(tài)勢。肉牛存欄有望小幅增加,養(yǎng)殖規(guī)模化程度和生產(chǎn)效率將逐步提升,牛肉產(chǎn)量繼續(xù)增長,但牛源供求偏緊格局短期內(nèi)難以實(shí)質(zhì)性緩解。隨著居民肉類消費(fèi)的持續(xù)轉(zhuǎn)型升級,以及生豬生產(chǎn)短期難以恢復(fù)到正常水平,牛肉消費(fèi)仍將保持小幅增長的態(tài)勢。綜合來看,國內(nèi)牛肉供給保持偏緊格局,牛肉價(jià)格繼續(xù)高位運(yùn)行,并進(jìn)一步拉動牛肉進(jìn)口。

5、肉羊養(yǎng)殖現(xiàn)狀分析

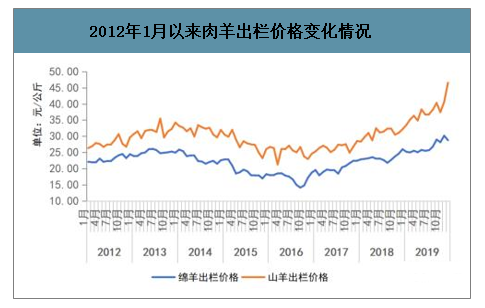

2019年我國肉羊生產(chǎn)穩(wěn)中有升,肉羊存欄和羊肉產(chǎn)量同比有所上升,但能繁母羊存欄和新生羔羊總量同比有所下降;肉羊出欄價(jià)格及羊肉價(jià)格明顯上漲,達(dá)到歷史高位水平,肉羊養(yǎng)殖效益顯著提升;羊肉進(jìn)口數(shù)量大幅增長,貿(mào)易逆差進(jìn)一步擴(kuò)大。

具體來看,2019年肉羊出欄數(shù)量與2018年基本持平,羊肉產(chǎn)量同比有所上升。從出欄數(shù)量發(fā)展趨勢上看,肉羊出欄季節(jié)性特征明顯,秋冬季節(jié)出欄數(shù)量較多,而春夏季節(jié)出欄數(shù)量較少。據(jù)農(nóng)業(yè)農(nóng)村部監(jiān)測,綿羊和山羊平均出欄活重同比分別上升1.67%和3.12%。肉羊出欄價(jià)格漲幅明顯。2019年,綿羊平均出欄價(jià)格為每公斤26.59元,同比上漲16.55%;山羊平均出欄價(jià)格為每公斤36.42元,同比上漲19.85%,且均已達(dá)到歷史高位水平。由于羔羊、架子羊、精飼料等費(fèi)用上升,2019年肉羊養(yǎng)殖成本有所上升。羊肉價(jià)格自2017年下半年開始觸底反彈后并快速回升,2019年羊肉價(jià)格快速上漲。

2012年1月以來肉羊出欄價(jià)格變化情況

數(shù)據(jù)來源:公開資料整理

展望2020年,在供給方面,隨著肉羊養(yǎng)殖效益的持續(xù)提升,肉羊養(yǎng)殖戶積極性逐漸提高,2020年肉羊生產(chǎn)將繼續(xù)恢復(fù),但由于較長的養(yǎng)殖周期,肉羊生產(chǎn)恢復(fù)速度較慢,導(dǎo)致肉羊供給短時(shí)間內(nèi)上升幅度有限,預(yù)計(jì)2020年肉羊供給可能仍較緊缺。在消費(fèi)方面,雖然羊肉價(jià)格上升在一定程度上抑制了居民羊肉消費(fèi),但隨著我國城鎮(zhèn)化進(jìn)程加快、居民收入水平的大幅提高以及居民肉類消費(fèi)結(jié)構(gòu)升級,羊肉消費(fèi)需求總量仍將穩(wěn)中有升。加之受非洲豬瘟疫情影響,豬肉產(chǎn)量下降,短期內(nèi)難以恢復(fù)至正常水平,而羊肉與豬肉之間的替代效應(yīng),會進(jìn)一步推動羊肉消費(fèi)增加。肉羊產(chǎn)品價(jià)格繼續(xù)處于高位水平,養(yǎng)殖效益將繼續(xù)保持較好水平。在貿(mào)易方面,考慮2020年羊肉供需仍將繼續(xù)保持緊平衡狀態(tài),羊肉產(chǎn)品的國內(nèi)外價(jià)差依然較大,加之羊肉進(jìn)口貿(mào)易條件便利化進(jìn)一步提高,以及跨境電商的發(fā)展打破了羊肉進(jìn)口在時(shí)間與空間上的制約,將進(jìn)一步促進(jìn)羊肉進(jìn)口增加,預(yù)計(jì)2020年羊肉進(jìn)口規(guī)模將進(jìn)一步擴(kuò)大。

二、飼料行業(yè)供需情況分析

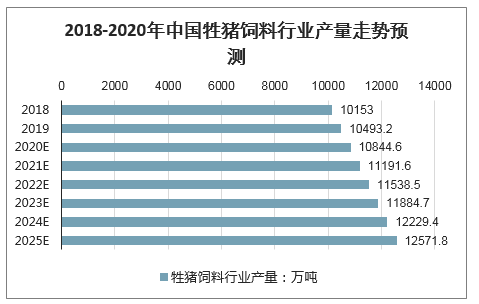

根據(jù)飼料工業(yè)十三五規(guī)劃安排,到2020年,工業(yè)飼料總產(chǎn)量預(yù)計(jì)達(dá)到2.2億噸。其中,按產(chǎn)品類別分,配合飼料2億噸,濃縮飼料1200萬噸,添加劑預(yù)混合飼料800萬噸;按動物品種分,豬飼料9400萬噸,肉禽飼料6000萬噸,蛋禽飼料3100萬噸,水產(chǎn)飼料2000萬噸,反芻飼料1000萬噸,寵物飼料120萬噸,毛皮動物等其它飼料380萬噸。

2017年牲豬飼料產(chǎn)量9809.7萬噸,同比增長12.4%。已經(jīng)超過十三五預(yù)定目標(biāo)。接下來一段時(shí)間將會有一個(gè)調(diào)整整頓的時(shí)期。

飼料行業(yè)是市場化程度很高的行業(yè),市場巨大,為無數(shù)中小企業(yè)的發(fā)展提供了機(jī)會,同時(shí),市場化程度高、行業(yè)透明度高,催生了眾多的行業(yè)龍頭企業(yè)。另外,隨著國民收入的提高,人們的消費(fèi)水平自然不斷提高。這不僅表現(xiàn)在對肉、蛋、奶消費(fèi)總量的提升,也表現(xiàn)在安全、營養(yǎng)、功能食品的需求增長。因此,飼料行業(yè)是具有良好發(fā)展前景的行業(yè)。

豬飼料根據(jù)豬的生長階段、需求不同,又可以劃分為配合料、預(yù)混料以及濃縮料等,每種產(chǎn)品適用的豬的生長階段不一樣,產(chǎn)品所含的技術(shù)水平、工藝及配方都存在差異。

配合飼料在動物的不同生長階段、根據(jù)動物的不同生理要求、不同生產(chǎn)用途的營養(yǎng)需要,以飼料營養(yǎng)價(jià)值評定的實(shí)驗(yàn)和研究為基礎(chǔ),按科學(xué)配方把多種不同來源的飼料,依一定比例均勻混合,并按規(guī)定工藝流程生產(chǎn)的飼料,就是預(yù)混料+蛋白原料+能量飼料的集合,也稱為全價(jià)料,可以直接喂養(yǎng)動物。

預(yù)混料是由同一類的多種添加劑或不同類的多種添加劑按一定配比制作而成的勻質(zhì)混和物,由于添加劑的成分在預(yù)混料中占的比例很小,大多以毫克/千克或克/千克計(jì)算,是由維生素、微量元素、常量礦物元素、氨基酸及飼料添加劑與載體混合而成,它們通常在飼料中添加比例在1%-10%之間。

濃縮料是由蛋白原料和添加劑預(yù)混料組合配比而成,直接飼喂動物時(shí)需補(bǔ)加能量飼料,能量飼料在飼料中的添加比例在10%-50%之間。

2018-2020年中國牲豬飼料行業(yè)產(chǎn)量走勢預(yù)測

數(shù)據(jù)來源:公開資料整理

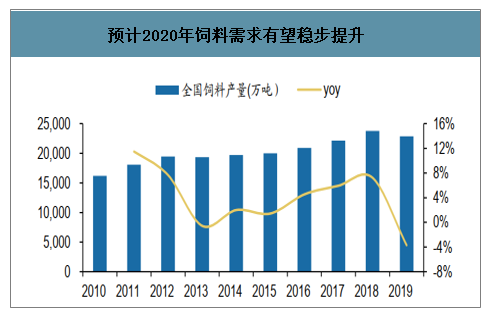

在此情況下,預(yù)計(jì)禽料需求量仍將維持高位。在畜禽養(yǎng)殖持續(xù)增加的情況下,預(yù)計(jì)2020-2021年飼料銷售量有望穩(wěn)步增長。

預(yù)計(jì)2020年飼料需求有望穩(wěn)步提升

數(shù)據(jù)來源:公開資料整理

三、2020年飼料行業(yè)發(fā)展趨勢:或?qū)⒂瓉砀?ldquo;洗牌”

3月26日全國畜牧總站披露了《2019年全國飼料工業(yè)發(fā)展概況》,其中涉及了諸多有關(guān)2019年飼料行業(yè)發(fā)展的大數(shù)據(jù)。透過這些大數(shù)據(jù),能清晰的看到行業(yè)已經(jīng)或正在發(fā)生的變化和呈現(xiàn)出的趨勢。非瘟疫情影響未消,飼料行業(yè)或迎來更殘酷洗牌!非瘟疫情讓諸多養(yǎng)殖場從業(yè)內(nèi)消失,進(jìn)而導(dǎo)致部分飼料企業(yè)客源流失,產(chǎn)能下降;還有部分中小飼料企業(yè),在疫情和行業(yè)巨頭雙重?cái)D壓下,抵擋不住強(qiáng)大的市場壓力及資金壓力,隨之退出市場,導(dǎo)致產(chǎn)能下降。簡言之——非瘟徹底加速了中國飼料行業(yè)的“大洗牌”!

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國畜禽養(yǎng)殖行業(yè)市場運(yùn)行格局及投資潛力研判報(bào)告

《2026-2032年中國畜禽養(yǎng)殖行業(yè)市場運(yùn)行格局及投資潛力研判報(bào)告》共十一章,包含中國畜禽產(chǎn)品供需分析,中國領(lǐng)先畜禽養(yǎng)殖企業(yè)經(jīng)營分析,中國畜禽養(yǎng)殖業(yè)發(fā)展趨勢及前景分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢